អត្រាលំហូរសារពើភ័ណ្ឌត្រូវបានគណនា។ សមាមាត្រចំណូលសារពើភ័ណ្ឌ

នៅក្រោមពាក្យដូចជាចំណូលសារពើភ័ណ្ឌ វាជាទម្លាប់ក្នុងការយល់អំពីប៉ារ៉ាម៉ែត្រដែលកំណត់លក្ខណៈនៃការបន្តស្តុកនៃផលិតផល ទំនិញ វត្ថុធាតុដើម វត្ថុធាតុដើម ក្នុងអំឡុងពេលចេញវិក្កយបត្រជាក់លាក់មួយ។ ប្រសិនបើយើងនិយាយអំពីឃ្លាំងស្តុកទំនិញ នោះនៅក្នុង ករណីនេះប៉ារ៉ាម៉ែត្រនៃការផ្លាស់ប្តូរកំណត់ល្បឿនដែលទំនិញត្រូវបានផលិត និងបញ្ចេញចេញពីឃ្លាំង។ វាគឺជាប៉ារ៉ាម៉ែត្រនេះដែលកំណត់កម្រិតនៃប្រសិទ្ធភាពដែលសេវាកម្មពីរមានអន្តរកម្ម - សេវាកម្មទិញ និងសេវាកម្មលក់។

ប្រសិនបើប៉ារ៉ាម៉ែត្រចំណូលទាប នេះបង្ហាញយ៉ាងច្បាស់នូវសូចនាករមិនពេញចិត្តនៃហិរញ្ញវត្ថុ និង សកម្មភាពពាណិជ្ជកម្មក្រុមហ៊ុន។ លើសពីនេះ វាជាសញ្ញាបង្ហាញថាក្រុមហ៊ុនមានទំនិញលើសចំណុះ ឬថាក្រុមហ៊ុនមានការលក់មិនល្អ។

ហើយផ្ទុយមកវិញ ប្រសិនបើប៉ារ៉ាម៉ែត្រចំណូលខ្ពស់ លំហូរហិរញ្ញវត្ថុលឿនជាងមុននៃការវិនិយោគលើទំនិញត្រូវបានអនុវត្ត ហើយជាលទ្ធផល ការត្រឡប់មកវិញនៃប្រាក់នៅក្នុងទម្រង់នៃប្រាក់ចំណូលកើតឡើងលឿនជាងមុន។ ម្យ៉ាងវិញទៀត សម្រាប់សកម្មភាពពាណិជ្ជកម្មដ៏ជោគជ័យរបស់ក្រុមហ៊ុន ចាំបាច់ត្រូវសង្កេតមើលពីភាពសុទិដ្ឋិនិយមនៃភាគហ៊ុន ហើយវាត្រូវបានណែនាំឱ្យត្រួតពិនិត្យជានិច្ចនូវប៉ារ៉ាម៉ែត្រដូចជាចំណូលសារពើភ័ណ្ឌ។

ដើម្បីតាមដានចំណូលសារពើភ័ណ្ឌជានិច្ច អ្នកត្រូវដឹងពីសូចនាករខាងក្រោម៖

- រង្វាស់នៃស្តុកមធ្យមនៃទំនិញសម្រាប់រយៈពេលជាក់លាក់មួយ។ ទាំងនោះ។ អ្នកត្រូវដឹងពីចំនួនទំនិញ ទំនិញ ឬវត្ថុធាតុដើមនៅក្នុងឃ្លាំង ឧទាហរណ៍ ក្នុងរយៈពេលមួយខែ។

- រយៈពេលនៃរយៈពេលចេញវិក្កយបត្រ។ ចន្លោះពេលណាមួយអាចត្រូវបានប្រើក្នុងសមត្ថភាពនេះ ឧទាហរណ៍ មួយឆ្នាំ មួយខែ សម្រាប់ទំនិញដែលអាចខូចបាន - មួយសប្តាហ៍។

- សូចនាករចំណូលសម្រាប់រយៈពេលចេញវិក្កយបត្រ។ ប៉ារ៉ាម៉ែត្រនេះត្រូវបានគណនាក្នុងតម្លៃឃ្លាំង។

ឥឡូវនេះបន្តិចបន្ថែមទៀតអំពីសូចនាករទាំងនេះ។ សូចនាករនៃភាគហ៊ុនជាមធ្យមនៃទំនិញត្រូវបានគណនាជាផលបូកនៅដើមនៃអំឡុងពេល និងនៅចុងបញ្ចប់របស់វាចែកជាពាក់កណ្តាល។ ប្រសិនបើការគណនាសូចនាករនៃភាគហ៊ុនមធ្យមនៃទំនិញនោះវាចាំបាច់ត្រូវប្រើរូបមន្តនៃលេខតាមកាលប្បវត្តិជាមធ្យមហើយមិនមែនជាមធ្យមនព្វន្ធទេ។

តើត្រូវវាស់វែងអ្វីខ្លះ ហើយតើចំណូលសារពើភ័ណ្ឌត្រូវបានគណនាដោយរបៀបណា?

ក្នុងករណីដែលយើងកំពុងនិយាយអំពីប៉ារ៉ាម៉ែត្រចំណូលសារពើភ័ណ្ឌ ជាក្បួន សូចនាករខាងក្រោមត្រូវបានប្រើ៖

- សមាមាត្រចំណូលសារពើភ័ណ្ឌ។ ប៉ារ៉ាម៉ែត្រនេះត្រូវបានគណនាជាសមាមាត្រនៃថ្លៃដើមនៃទំនិញដែលបានលក់ទៅចំនួនស្តុកសម្រាប់រយៈពេលចេញវិក្កយបត្រជាមធ្យម។

- អត្រាលំហូរសារពើភ័ណ្ឌគិតជាថ្ងៃ។ វាកំណត់ថាតើរយៈពេលប៉ុន្មានថ្ងៃដែលស្តុកទុកជាមធ្យមនឹងត្រូវបានលក់។ រូបមន្តសម្រាប់គណនាសូចនាករចំណូលសារពើភ័ណ្ឌគិតជាថ្ងៃមានដូចខាងក្រោម៖ អំពីថ្ងៃ \u003d ស្តុកទំនិញជាមធ្យម * ចំនួនថ្ងៃ / ចំណូលទំនិញសម្រាប់រយៈពេលនេះ;

- សូចនាករនៃការផ្លាស់ប្តូរសារពើភ័ណ្ឌនៃទំនិញតាមពេលវេលា។ បង្ហាញចំនួនដងក្នុងអំឡុងពេលចេញវិក្កយបត្រដែលផលិតផលអាច "បង្វិល" ពោលគឺឧ។ ត្រូវដឹង។

រូបមន្តសម្រាប់គណនាសមាមាត្រចំណូលសារពើភ័ណ្ឌតាមដងមានដូចខាងក្រោម៖

ពេលវេលា = តម្លៃនៃទំនិញដែលបានលក់ / ភាគហ៊ុនជាមធ្យមនៃទំនិញសម្រាប់រយៈពេល។

ចំណូលសារពើភ័ណ្ឌមិនមានសូចនាករបទដ្ឋានដែលត្រូវបានអនុម័ត ឬទទួលយកជាទូទៅទេ។ តួលេខល្អបំផុតគួរតែត្រូវបានកំណត់ជាលទ្ធផលនៃការវិភាគនៅក្នុងឧស្សាហកម្មតែមួយ។

ការគណនាចំណូលសារពើភ័ណ្ឌ

ដើម្បីសម្រេចបាននូវប្រសិទ្ធិភាពកាន់តែខ្លាំង វាត្រូវបានផ្ដល់អនុសាសន៍ឱ្យធ្វើការវិភាគបែបនេះនៅក្នុងសហគ្រាសជាក់លាក់នីមួយៗ។ លើសពីនេះទៀតវាគួរតែត្រូវបានចងចាំក្នុងចិត្តថាក្រុមហ៊ុនដែលត្រូវបានកំណត់លក្ខណៈដោយប្រាក់ចំណេញខ្ពស់ជាក្បួនមានអត្រានៃការផ្លាស់ប្តូរសារពើភ័ណ្ឌទាបជាងបើប្រៀបធៀបទៅនឹងក្រុមហ៊ុនដែលមានអត្រាត្រឡប់មកវិញទាបជាង។

ចំណូលសារពើភ័ណ្ឌ

Buzukov នៅក្នុងទស្សនាវដ្តី "ការលក់អាជីវកម្ម / ការលក់", ខែមិថុនា 2006

គំនិតជាមូលដ្ឋាន

អ្វីគ្រប់យ៉ាងដែលស្ថិតនៅក្នុងឃ្លាំងរបស់យើង ឬផ្លាស់ទីឆ្ពោះទៅរកវាគឺជាទ្រព្យសម្បត្តិបច្ចុប្បន្នរបស់ហាងរបស់យើង។ ប៉ុន្តែវាក៏ជាមូលនិធិកកដែលយើងដាក់ក្នុងឃ្លាំងដោយរង់ចាំការត្រឡប់មកវិញរបស់ពួកគេដោយអត់ធ្មត់។ បើមានផលិតផលនៅក្នុងស្តុក នេះប្រាកដជាល្អ ប៉ុន្តែឲ្យតែវាមិនច្រើនពេក។ ឃ្លាំងផ្ទុកទំនិញពេញ យើងបង់ពន្ធលើស្តុក ប៉ុន្តែលក់យឺតពេក។ បន្ទាប់មកយើងនិយាយថា - ចំណូលនៃទំនិញមានកម្រិតទាប។

ប៉ុន្តែប្រសិនបើចំណូលនៃទំនិញឡើងខ្ពស់នោះមានន័យថាទំនិញត្រូវបានលក់ចេញលឿនពេក។ បន្ទាប់មកអ្នកទិញបានមករកយើង ប្រថុយនឹងការរកមិនឃើញ ផលិតផលដែលចង់បាននៅក្នុងស្តុក។

ដើម្បីយល់ពីរយៈពេលដែលយើង "ដក" លុយពីចរាចរ និងវិនិយោគវានៅក្នុងភាគហ៊ុន យើងវិភាគចំណូលនៃភាគហ៊ុនទំនិញ។

អ្នកគ្រប់គ្រងនីមួយៗដំណើរការជាមួយពាក្យដូចជា "សារពើភ័ណ្ឌ", "ចំណូល", "ដក", "ចំណូល", "សមាមាត្រចំណូល" ជាដើម។ ទោះជាយ៉ាងណាក៏ដោយ នៅពេលប្រើវិធីសាស្រ្តវិភាគសេដ្ឋកិច្ច និងគណិតវិទ្យា ការភ័ន្តច្រឡំកើតឡើងជាញឹកញាប់នៅក្នុងគំនិតទាំងនេះ។ ដូចដែលអ្នកបានដឹងហើយថាវិទ្យាសាស្ត្រពិតប្រាកដតម្រូវឱ្យមាននិយមន័យច្បាស់លាស់។ ចូរយើងព្យាយាមយល់ពីវាក្យសព្ទមុននឹងយើងពិចារណាអំពីគោលគំនិតនៃការផ្លាស់ប្តូរដោយលំអិត។

ផលិតផល- ផលិតផលដែលត្រូវបានលក់និងទិញ។ ធាតុគឺជាផ្នែកមួយនៃសារពើភ័ណ្ឌ។ សេវាកម្មក៏អាចជាផលិតផលមួយដែរ ប្រសិនបើយើងទាមទារលុយពីអ្នកទិញរបស់យើងសម្រាប់វា (ការដឹកជញ្ជូន ការវេចខ្ចប់ ការទូទាត់សម្រាប់ការទំនាក់ទំនងតាមទូរស័ព្ទដោយកាត និងដូច្នេះនៅលើ)។

ទំនិញ - ស្តុកសម្ភារៈ- នេះគឺជាបញ្ជីទ្រព្យសម្បត្តិ (ទំនិញ សេវាកម្ម) របស់ក្រុមហ៊ុនដែលសមរម្យសម្រាប់លក់។ ដូច្នេះប្រសិនបើអ្នកជាអ្នកលក់ដុំ និងអ្នកលក់រាយ មិនត្រឹមតែជារបស់ដែលដាក់នៅលើធ្នើរទេ ថែមទាំងជាទំនិញនៅក្នុងស្តុក ដឹកជញ្ជូន កាន់ ឬទទួលផងដែរ អ្វីក៏ដោយដែលអាចលក់បាន។

ប្រសិនបើយើងកំពុងនិយាយអំពី សារពើភ័ណ្ឌបន្ទាប់មកនេះគឺជាទំនិញដែលកំពុងឆ្លងកាត់ ទំនិញនៅក្នុងឃ្លាំង និងទំនិញនៅក្នុងអ្នកទទួល (ចាប់តាំងពីអ្នករក្សាភាពជាម្ចាស់ទំនិញរហូតដល់ទំនិញត្រូវបានទូទាត់ដោយអ្នកទិញ ហើយតាមទ្រឹស្តី អ្នកអាចប្រគល់វាទៅឃ្លាំងរបស់អ្នកសម្រាប់លក់បន្តបន្ទាប់ទៀត) . ប៉ុន្តែ៖ ដើម្បីគណនាចំណូល ទំនិញឆ្លងកាត់ និងទំនិញក្នុងបង្កាន់ដៃមិនត្រូវបានគិតទេ - មានតែទំនិញដែលមាននៅក្នុងឃ្លាំងរបស់យើងប៉ុណ្ណោះដែលនឹងមានសារៈសំខាន់សម្រាប់យើង។

ស្តុកទំនិញជាមធ្យម (ТЗav) -តម្លៃដែលយើងត្រូវការសម្រាប់ការវិភាគជាក់ស្តែង។ TZavសម្រាប់រយៈពេលមួយត្រូវបានគណនាដោយប្រើរូបមន្តខាងក្រោម៖

TKcf =TK 1 /2 + TK 2 + TK 3 + TK 4 + … TK ន /2

ន – 1

ТЗ1, ТЗ2, … ТЗn - តម្លៃ សារពើភ័ណ្ឌសម្រាប់កាលបរិច្ឆេទជាក់លាក់នៃរយៈពេលដែលបានវិភាគ (គិតជារូប្លិងដុល្លារ។ល។)

n គឺជាចំនួនកាលបរិច្ឆេទនៅក្នុងរយៈពេល។

ឧទាហរណ៍ : ការគណនានៃភាគហ៊ុនទំនិញជាមធ្យម (ТЗav) សម្រាប់ឆ្នាំសម្រាប់ក្រុមហ៊ុនលក់ ឧទាហរណ៍ សារធាតុគីមីក្នុងគ្រួសារ និងទំនិញប្រើប្រាស់ក្នុងផ្ទះតូចៗ៖

ខែ | មករា | ខែកុម្ភៈ | ខែមីនា | មេសា | ខែមិថុនា | ខែកក្កដា | សីហា | ខែកញ្ញា | តុលា | ខែវិច្ឆិកា | ខែធ្នូ |

|

បរិមាណសារពើភ័ណ្ឌនៅថ្ងៃទី 1 នៃខែ (USD) | ||||||||||||

លេខស៊េរី | ||||||||||||

ការសម្គាល់នៅក្នុងរូបមន្ត | ||||||||||||

ទិន្នន័យរូបមន្ត |

TK avg =22940 + 40677 + 39787 + 46556 + 56778 + 39110 + 45613 + 58977 + 56001 + 56577 + 71774 + 26 939 =

= 561729/11 = 51,066 ដុល្លារ

TK ជាមធ្យមសម្រាប់រយៈពេល 12 ខែនឹងមាន 51,066 ដុល្លារ

វាក៏មានរូបមន្តសាមញ្ញសម្រាប់គណនាសមតុល្យមធ្យមផងដែរ៖

ТЗav` = (សមតុល្យនៅដើមសម័យកាល + សមតុល្យនៅចុងបញ្ចប់នៃរយៈពេល) / 2

នៅក្នុងឧទាហរណ៍ខាងលើ TZav` នឹងមាន (45880 + 53878)/2 = $49,879 ។ ទោះជាយ៉ាងណាក៏ដោយនៅពេលគណនាការបង្វិលវានៅតែប្រសើរជាងក្នុងការប្រើរូបមន្តដំបូង (វាត្រូវបានគេហៅថាជាស៊េរីពេលវេលាតាមកាលប្បវត្តិជាមធ្យមផងដែរ) - វាមានភាពត្រឹមត្រូវជាង។

ចំណូល (T)- បរិមាណនៃការលក់ទំនិញ និងការផ្តល់សេវាជារូបិយវត្ថុសម្រាប់ រយៈពេលជាក់លាក់ពេលវេលា។ ចំណូលត្រូវបានគណនាតាមតម្លៃទិញ ឬតម្លៃថ្លៃដើម។ ជាឧទាហរណ៍យើងនិយាយថា "ចំណូលនៃហាងនៅខែធ្នូមានចំនួន 40,000 រូប្លិ៍" ។ នេះមានន័យថានៅក្នុងខែធ្នូ យើងបានលក់ទំនិញក្នុងតម្លៃ 39,000 រូប្លិ ហើយថែមទាំងផ្តល់សេវាកម្មដឹកជញ្ជូនដល់ផ្ទះសម្រាប់អតិថិជនរបស់យើងក្នុងតម្លៃ 1,000 រូប្លិ៍។

ការផ្លាស់ប្តូរ និង ការផ្លាស់ប្តូរ COEFFICIENT

ភាពជោគជ័យផ្នែកហិរញ្ញវត្ថុរបស់ក្រុមហ៊ុន សូចនាករនៃសាច់ប្រាក់ងាយស្រួល និងដំណោះស្រាយរបស់វាដោយផ្ទាល់អាស្រ័យលើរបៀបដែលមូលនិធិដែលបានវិនិយោគក្នុងភាគហ៊ុនបានប្រែក្លាយទៅជាលុយពិតយ៉ាងឆាប់រហ័ស។

ក្នុងនាមជាសូចនាករនៃសាច់ប្រាក់ងាយស្រួលនៃភាគហ៊ុនត្រូវបានប្រើប្រាស់ សមាមាត្រចំណូលសារពើភ័ណ្ឌដែលត្រូវបានសំដៅជាញឹកញាប់បំផុតថាជា "ការផ្ទេរប្រាក់" ។

សមាមាត្រចំណូលអាចត្រូវបានគណនាតាមប៉ារ៉ាម៉ែត្រផ្សេងៗគ្នា (ដោយតម្លៃ ដោយបរិមាណ) និងសម្រាប់រយៈពេលផ្សេងៗគ្នា (ខែ ឆ្នាំ) សម្រាប់ផលិតផលមួយ ឬសម្រាប់ប្រភេទ។

មានប្រភេទជាច្រើននៃចំណូលសារពើភ័ណ្ឌ៖

“- ចំណូលនៃទំនិញនីមួយៗក្នុងន័យបរិមាណ (ជាបំណែក ដោយបរិមាណ ដោយទម្ងន់ ។ល។);

- ចំណូលនៃទំនិញនីមួយៗតាមតម្លៃ;

- ការផ្លាស់ប្តូរនៃសំណុំនៃធាតុឬភាគហ៊ុនទាំងមូលនៅក្នុងលក្ខខណ្ឌបរិមាណ;

- ការផ្លាស់ប្តូរនៃមុខតំណែង ឬភាគហ៊ុនទាំងមូលតាមតម្លៃ។

សម្រាប់យើងសូចនាករពីរនឹងពាក់ព័ន្ធ - ចំណូលនៅក្នុងថ្ងៃនិងចំណូលនៅក្នុងចំនួនបដិវត្តន៍។

ចំណូលសារពើភ័ណ្ឌ (អំពី)ឬ អត្រាលំហូរសារពើភ័ណ្ឌ. ល្បឿនដែលទំនិញវិលជុំវិញ (នោះគឺពួកគេមក និងចេញពីឃ្លាំង) គឺជាសូចនាករដែលបង្ហាញពីប្រសិទ្ធភាពនៃអន្តរកម្មរវាងការទិញ និងការលក់។ មានពាក្យមួយទៀត "ចំណូល"ដែលដូចគ្នាក្នុងករណីនេះ។

ចំណូលត្រូវបានគណនាតាមរូបមន្តបុរាណ៖ "សមតុល្យទំនិញនៅដើមខែ" / "ចំណូលសម្រាប់ខែ"។ ប៉ុន្តែសម្រាប់ការបង្កើនភាពត្រឹមត្រូវ និងការគណនាត្រឹមត្រូវ ជំនួសឱ្យសមតុល្យនៃទំនិញនៅដើមសម័យនោះ យើងនឹងប្រើប្រាស់ភាគហ៊ុនទំនិញជាមធ្យម (ТЗav)។

នៅពេលអនាគត នៅពេលយើងនិយាយថា "ផលចំណេញ" និង "សមាមាត្រចំណូល" យើងនឹងមានន័យដូចគ្នា - នេះគឺជាចំនួនបដិវត្តន៍នៅក្នុងដង ឬថ្ងៃនៃសមតុល្យទំនិញជាមធ្យមសម្រាប់រយៈពេលរាយការណ៍ជាក់លាក់មួយ។

បី ពេលសំខាន់, មុនពេលយើងចាប់ផ្តើមគណនាចំណូល។

1. ប្រសិនបើក្រុមហ៊ុនមិនមានស្តុក នោះវាគ្មានន័យក្នុងការគណនាចំណូលទេ៖ ឧទាហរណ៍ ប្រសិនបើយើងធ្វើពាណិជ្ជកម្មលើសេវាកម្ម (ហាងកែសម្ផស្ស ឬការប្រឹក្សាសាធារណៈ) ឬផ្គត់ផ្គង់អ្នកទិញពីឃ្លាំងរបស់អ្នកផ្គត់ផ្គង់ ដោយរំលងឃ្លាំងរបស់យើង (ឧទាហរណ៍។ ហាងលក់សៀវភៅតាមអ៊ីនធឺណិត) ។

2. ប្រសិនបើយើងបានអនុវត្តគម្រោងធំមួយចំនួនដោយមិនបានរំពឹងទុក ហើយបានលក់ទំនិញមួយបាច់ធំខុសប្រក្រតីក្រោមការបញ្ជាទិញរបស់អ្នកទិញ (ឧទាហរណ៍ ក្រុមហ៊ុនបានឈ្នះការដេញថ្លៃសម្រាប់ការផ្គត់ផ្គង់សម្ភារៈបញ្ចប់ទៅឱ្យអ្នកជិតខាង។ មជ្ឈមណ្ឌលផ្សារទំនើបនិងបាននាំយកគ្រឿងអនាម័យដ៏ធំមួយទៅឃ្លាំងសម្រាប់គម្រោងនេះ) - ក្នុងករណីនេះ ទំនិញដែលបានផ្គត់ផ្គង់សម្រាប់គម្រោងនេះមិនគួរត្រូវបានបញ្ចូលក្នុងការគណនាទេ ព្រោះនេះគឺជាការដឹកជញ្ជូនទំនិញដែលបានលក់មុនគោលដៅរួចហើយ។

ក្នុងករណីទាំងពីរនេះ ហាង ឬក្រុមហ៊ុនទទួលបានប្រាក់ចំណេញ ប៉ុន្តែសារពើភ័ណ្ឌនៅក្នុងឃ្លាំងនៅតែរក្សាដដែល។ តាមពិតយើងគ្រាន់តែចាប់អារម្មណ៍ ភាគហ៊ុនផ្ទាល់គឺជាបរិមាណទំនិញ៖

- ដែលបានមក ឬត្រូវបានលក់ក្នុងអំឡុងពេលដែលកំពុងត្រួតពិនិត្យ (មានចលនាណាមួយ)។ ប្រសិនបើមិនមានចលនាទេ (ឧទាហរណ៍ cognac វរជនមិនត្រូវបានលក់ពេញមួយខែ) នោះវាចាំបាច់ត្រូវពង្រីករយៈពេលវិភាគសម្រាប់ផលិតផលនេះ។ ដែលមិនមានចលនា ប៉ុន្តែទំនិញស្ថិតនៅលើសមតុល្យ (រួមទាំងទំនិញដែលមានតុល្យភាពអវិជ្ជមាន)។ ប្រសិនបើមានការដកទំនិញនៅក្នុងឃ្លាំងនោះ ថ្ងៃនេះត្រូវតែលុបចេញពីការវិភាគចំណូល។

3. ការគណនាទាំងអស់លើចំណូលត្រូវតែធ្វើឡើងក្នុងតំលៃទិញ។ ចំណូលត្រូវបានចាត់ទុកថាមិនមែននៅតម្លៃលក់ទេ ប៉ុន្តែនៅតម្លៃទំនិញដែលបានទិញ។

រូបមន្តសម្រាប់ការគណនាចំណូល

1. ចំណូលជាថ្ងៃ - តើត្រូវចំណាយពេលប៉ុន្មានថ្ងៃដើម្បីលក់សារពើភ័ណ្ឌដែលមានស្រាប់។

អំពីថ្ងៃ = សារពើភ័ណ្ឌជាមធ្យម (TK cf) x ចំនួនថ្ងៃ (D)

បរិមាណលក់ ដែលគេស្គាល់ថាជាចំណូលសម្រាប់រយៈពេលនេះ (T)

ជួនកាលវាត្រូវបានគេហៅថា "អាយុកាលធ្នើជាមធ្យមនៃទំនិញក្នុងមួយថ្ងៃ" ។ វិធីនេះអ្នកអាចស្វែងយល់ថាតើវាត្រូវចំណាយពេលប៉ុន្មានថ្ងៃដើម្បីលក់សារពើភ័ណ្ឌជាមធ្យម។

ឧទាហរណ៍៖ចំណងជើង "Hand Cream" ត្រូវបានវិភាគ ជាឧទាហរណ៍ ទិន្នន័យនៃការលក់ និងសារពើភ័ណ្ឌសម្រាប់រយៈពេលប្រាំមួយខែត្រូវបានផ្តល់ឱ្យ៖

គណនាចំណូលជាថ្ងៃ (ប៉ុន្មានថ្ងៃដែលយើងលក់ទំនិញជាមធ្យម)។ ស្តុកក្រែមជាមធ្យមគឺ 328 បំណែក ចំនួនថ្ងៃនៃការលក់គឺ 180 ថ្ងៃ បរិមាណលក់សម្រាប់ពាក់កណ្តាលឆ្នាំគឺ 1701 បំណែក។

អំពីថ្ងៃ = 328 បំណែក x 180 ថ្ងៃ / 1701 បំណែក = 34.71 ។

ការផ្គត់ផ្គង់ក្រែមជាមធ្យមវិលជុំវិញក្នុងរយៈពេល 34-35 ថ្ងៃ។

2. ការផ្លាស់ប្តូរនៅក្នុងពេលវេលា - តើបដិវត្តន៍ប៉ុន្មានដែលផលិតផលបង្កើតក្នុងមួយរដូវ។

អំពីដង = បរិមាណលក់ ត្រូវបានគេស្គាល់ផងដែរថាជាចំណូលសម្រាប់រយៈពេល (T)

ស្តុកទំនិញជាមធ្យមសម្រាប់រយៈពេល (ТЗav)

អំពីដង = ចំនួនថ្ងៃ (D)

អំពីថ្ងៃ

ចំណូលសារពើភ័ណ្ឌរបស់ក្រុមហ៊ុនកាន់តែខ្ពស់ សកម្មភាពរបស់វាកាន់តែមានប្រសិទ្ធភាព និងតម្រូវការដើមទុនធ្វើការតិច និងស្ថិរភាពហិរញ្ញវត្ថុរបស់សហគ្រាស អ្វីៗផ្សេងទៀតទាំងអស់គឺស្មើគ្នា។

ឧទាហរណ៍៖ចូរយើងគណនាចំនួនចំណូលជាវេន (ចំនួនដងដែលភាគហ៊ុនត្រូវបានលក់ក្នុងរយៈពេលប្រាំមួយខែ) សម្រាប់ក្រែមដូចគ្នា។

ជម្រើសទី១៖ R ដង = 180 ថ្ងៃ / 34.71 = 5.19 ដង

ជម្រើសទី ២៖ អំពីដង = 1701 ភី។ / 328 ភី។ = 5.19 ដង

ភាគហ៊ុនប្រែទៅជាជាមធ្យម 5 ដងក្នុងរយៈពេល 6 ខែ។

3. កម្រិតសារពើភ័ណ្ឌផលិតផល (Uz)- សូចនាករកំណត់លក្ខណៈនៃការផ្តល់ហាងជាមួយនឹងស្តុកនៅកាលបរិច្ឆេទជាក់លាក់មួយ។ វាបង្ហាញពីចំនួនថ្ងៃនៃការជួញដូរ (ជាមួយនឹងការផ្លាស់ប្តូរបច្ចុប្បន្ន) ភាគហ៊ុននេះនឹងមានរយៈពេល។

Utz = សារពើភ័ណ្ឌនៅចុងបញ្ចប់នៃរយៈពេលវិភាគ (TK) x ចំនួនថ្ងៃ (D)

ចំណូលសម្រាប់រយៈពេល (T)

ឧទាហរណ៍: តើការផ្គត់ផ្គង់ក្រែមដែលមានស្រាប់របស់យើងមានរយៈពេលប៉ុន្មានថ្ងៃ?

Utz = 243 កុំព្យូទ័រ PC ។ x 180 ថ្ងៃ / 1701 កុំព្យូទ័រ។ = 25.71 ។

សម្រាប់ 25-26 ថ្ងៃការផ្គត់ផ្គង់ក្រែមដែលមានស្រាប់គឺគ្រប់គ្រាន់សម្រាប់យើង។

អ្នកអាចគណនាចំណូលមិនគិតជាបំណែក ឬឯកតាផ្សេងទៀតឡើយ ប៉ុន្តែដោយតម្លៃ (គិតជារូប្លិង ឬរូបិយប័ណ្ណផ្សេង)។ ប៉ុន្តែទិន្នន័យចុងក្រោយនឹងនៅតែទាក់ទងគ្នាទៅវិញទៅមក (ភាពខុសគ្នានឹងកើតឡើងដោយសារការបង្គត់លេខប៉ុណ្ណោះ)៖

ឈ្មោះ | លក់បាន៦ខែ (180 ថ្ងៃ) | មធ្យម ភាគហ៊ុន | អំពីថ្ងៃ (ការផ្ទុក នៅក្នុងថ្ងៃ) |

កម្រិត ទុនបម្រុង |

|||||||

ក្រែមលាបដៃ | |||||||||||

ការលក់ (ដុំ) | |||||||||||

ស្តុកដែលនៅសល់ (បំណែក) | |||||||||||

តម្លៃទិញជាមធ្យម (ជូត។ ) | |||||||||||

លក់ (ជូត) | |||||||||||

នៅសល់ក្នុងស្តុក (ជូត) |

តើអ្វីដែលផ្តល់ភាពបត់បែន?

គោលបំណងសំខាន់នៃការវិភាគចំណូលសារពើភ័ណ្ឌគឺដើម្បីកំណត់អត្តសញ្ញាណទំនិញទាំងនោះដែលអត្រាវដ្ត "ទំនិញ-លុយ-ទំនិញ" មានតិចតួចបំផុតក្នុងគោលបំណងធ្វើការសម្រេចចិត្តអំពីជោគវាសនាអនាគតរបស់ពួកគេ។

ដើម្បីបង្ហាញ សូមពិចារណាឧទាហរណ៍នៃការវិភាគសមាមាត្រចំណូលនៃផលិតផលពីរដែលជាផ្នែកមួយនៃការចាត់ថ្នាក់នៃហាងលក់គ្រឿងទេស - នំបុ័ង និង cognac ។

ឈ្មោះមុខតំណែង | ការលក់ក្នុងមួយសប្តាហ៍ | ភាគហ៊ុនជាមធ្យម | អំពីថ្ងៃ (ការផ្ទុក នៅក្នុងថ្ងៃ) | ||||||||

ដំបងពណ៌សកាត់ | |||||||||||

ការលក់ (ដុំ) | |||||||||||

ស្តុកដែលនៅសល់ (បំណែក) | |||||||||||

កូញ៉ាក់វរជននៅក្នុងប្រអប់អំណោយមួយ។ | |||||||||||

ការលក់ (ដុំ) | |||||||||||

ស្តុកដែលនៅសល់ (បំណែក) |

តារាងនេះបង្ហាញថានំប៉័ង និងស្រាខូញ៉ាក់មានតម្លៃថ្លៃមានសូចនាករខុសគ្នាទាំងស្រុង - បរិមាណនៃនំប៉័ងគឺខ្ពស់ជាងកូញាក់ច្រើនដង។ ប៉ុន្តែវាជាការខុសច្បាប់ក្នុងការប្រៀបធៀបផលិតផលពីប្រភេទផលិតផលផ្សេងៗគ្នា - ការប្រៀបធៀបបែបនេះមិនផ្តល់ឱ្យយើងនូវអ្វីនោះទេ។ ជាក់ស្តែង នំប៉័ងមានកិច្ចការមួយនៅក្នុងហាង ខណៈពេលដែល cognac មានភាពខុសគ្នាទាំងស្រុង ហើយវាអាចទៅរួចដែលហាងអាចរកប្រាក់ចំណូលបានច្រើនជាងមួយដបនៃ cognac ជាងការលក់នំបុ័ងក្នុងមួយសប្តាហ៍។

ដូច្នេះយើងនឹងប្រៀបធៀបផលិតផលក្នុងប្រភេទជាមួយគ្នា - នំប៉័ងគឺអាចប្រៀបធៀបជាមួយផលិតផលនំប៉័ងផ្សេងទៀត (ប៉ុន្តែមិនមែនជាមួយខូឃីទេ!) និង cognac - ជាមួយផលិតផលអាល់កុលវរជនផ្សេងទៀត (ប៉ុន្តែមិនមែនជាមួយស្រាបៀរទេ!) ។ បន្ទាប់មកយើងនឹងអាចធ្វើការសន្និដ្ឋានអំពីចំណូលនៃផលិតផលក្នុងប្រភេទ ហើយប្រៀបធៀបវាជាមួយនឹងផលិតផលផ្សេងទៀតដែលមានលក្ខណៈស្រដៀងគ្នា។

ឈ្មោះមុខតំណែង | ការលក់ក្នុងមួយសប្តាហ៍ | ភាគហ៊ុនជាមធ្យម | អំពីថ្ងៃ (ការផ្ទុកជាថ្ងៃ) | ||||||||

Cognac ** វរជននៅក្នុងប្រអប់អំណោយមួយ។ | |||||||||||

ការលក់ (ដុំ) | |||||||||||

ស្តុកដែលនៅសល់ (បំណែក) | |||||||||||

វីស្គី ** ស្កុតឡេន 18 ឆ្នាំ។ | |||||||||||

ការលក់ (ដុំ) | |||||||||||

ស្តុកដែលនៅសល់ (បំណែក) | |||||||||||

វ៉ូដាកា ** currant នៅក្នុងបំពង់វរជន | |||||||||||

ការលក់ (ដុំ) | |||||||||||

ស្តុកដែលនៅសល់ (បំណែក) | |||||||||||

Tequila ** ដង្កូវដែលមានអាយុបន្ថែមនៅក្នុងបំពង់ | |||||||||||

ការលក់ (ដុំ) | |||||||||||

ស្តុកដែលនៅសល់ (បំណែក) |

ការប្រៀបធៀបផលិតផលក្នុងប្រភេទនេះ យើងអាចសន្និដ្ឋានបានថា tequila មានរយៈពេលផ្លាស់ប្តូរច្រើនជាងកូញ៉ាក់ដូចគ្នា ហើយអត្រានៃការផ្លាស់ប្តូរគឺតិចជាង ហើយស្រាវីស្គីនៅក្នុងប្រភេទភេសជ្ជៈដែលមានជាតិអាល់កុលវរជនមានចំណូលច្រើនជាងគេ ហើយវ៉ូដាកាទោះបីជាការពិតក៏ដោយ។ ថាការលក់របស់វាមានទំហំធំជាង tequila ពីរដង មានចំណូលទាប ហើយទាមទារការកែតម្រូវឃ្លាំងស្តុក - ប្រហែលជាចាំបាច់ត្រូវនាំចូលវ៉ូដកាញឹកញាប់ជាង ប៉ុន្តែក្នុងបាច់តូចៗ។

លើសពីនេះ វាមានសារៈសំខាន់ណាស់ក្នុងការតាមដានសក្ដានុពលនៃការផ្លាស់ប្តូរចំណូលក្នុងចំណូល (OB p) - ប្រៀបធៀបជាមួយរយៈពេលមុន ជាមួយនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន - ការថយចុះនៃចំណូលអាចបង្ហាញពីការធ្លាក់ចុះនៃតម្រូវការ ឬការកើនឡើងនៃ ទំនិញដែលមានគុណភាពអន់ ឬគំរូហួសសម័យ។

ការផ្លាស់ប្តូរខ្លួនវាមិនមានន័យអ្វីទេ - អ្នកត្រូវតាមដានសក្ដានុពលនៃការផ្លាស់ប្តូរមេគុណ (Ob p) ដោយគិតគូរពីកត្តាដូចខាងក្រោមៈ

- មេគុណថយចុះ - ឃ្លាំងផ្ទុកលើសចំណុះ មេគុណលូតលាស់ ឬខ្ពស់ខ្លាំង (អាយុកាលធ្នើតិចជាងមួយថ្ងៃ) - ការងារ "ពីកង់" ដែលពោរពេញដោយកង្វះទំនិញនៅក្នុងឃ្លាំង។

នៅក្នុងលក្ខខណ្ឌ ឱនភាពអចិន្រ្តៃយ៍តម្លៃមធ្យមនៃឃ្លាំងស្តុកទំនិញអាចស្មើនឹងសូន្យ - ឧទាហរណ៍ប្រសិនបើតម្រូវការសម្រាប់ទំនិញកំពុងកើនឡើងគ្រប់ពេលវេលា ហើយយើងមិនមានពេលវេលាដើម្បីនាំយកទំនិញមកលក់ពួកគេ "ពីកង់" នោះទេ។ ក្នុងករណីនេះ វាគ្មានន័យទេក្នុងការគណនាសមាមាត្រចំណូលជាថ្ងៃ - ប្រហែលជាវាគួរតែត្រូវបានគណនាជាម៉ោង ឬផ្ទុយទៅវិញគិតជាសប្តាហ៍។

ប្រសិនបើក្រុមហ៊ុនត្រូវបង្ខំចិត្តទុកក្នុងឃ្លាំងទំនិញដែលមានតម្រូវការមិនទៀងទាត់ នោះទំនិញដែលមានរដូវកាលច្បាស់លាស់ នោះការសម្រេចបានប្រាក់ចំណូលខ្ពស់មិនមែនជាកិច្ចការងាយស្រួលនោះទេ។ ដើម្បីធានាបាននូវការពេញចិត្តរបស់អតិថិជន យើងនឹងបង្ខំឱ្យមានជួរធំទូលាយនៃទំនិញដែលលក់មិនញឹកញាប់ ដែលនឹងធ្វើឱ្យចំណូលសារពើភណ្ឌទាំងមូលថយចុះ។ ដូច្នេះការគណនានៃចំណូលសម្រាប់ភាគហ៊ុនទាំងអស់នៅក្នុងក្រុមហ៊ុនគឺមិនត្រឹមត្រូវទេ។ វានឹងត្រឹមត្រូវក្នុងការរាប់តាមប្រភេទ និងដោយទំនិញក្នុងប្រភេទ (ចំណងជើង)។

លក្ខខណ្ឌនៃការដឹកជញ្ជូនទំនិញក៏ដើរតួយ៉ាងសំខាន់សម្រាប់ហាងផងដែរ៖ ប្រសិនបើការទិញទំនិញបានមកពីមូលនិធិផ្ទាល់របស់វា នោះចំណូលគឺមានសារៈសំខាន់ និងចង្អុលបង្ហាញណាស់។ ប្រសិនបើការទិញទំនិញបន្តដោយឥណទាន នោះអ្នកវិនិយោគទុនផ្ទាល់ខ្លួនរបស់អ្នកក្នុងកម្រិតតិចជាង ឬមិនវិនិយោគទាល់តែសោះ នោះចំណូលទាបនៃទំនិញគឺមិនសំខាន់ទេ - រឿងសំខាន់គឺថារយៈពេលសងប្រាក់កម្ចីមិនលើសពីចំណូល។ អត្រា។ ប្រសិនបើទំនិញត្រូវបានគេយកជាចម្បងលើលក្ខខណ្ឌនៃការលក់នោះ ជាដំបូងចាំបាច់ត្រូវបន្តពីបរិមាណនៃកន្លែងផ្ទុក ហើយចំណូលសម្រាប់ហាងបែបនេះគឺជាសូចនាករចុងក្រោយនៃសារៈសំខាន់។

ការផ្លាស់ប្តូរនិងការដកប្រាក់

វាជាការសំខាន់ណាស់ដែលមិនត្រូវច្រឡំគំនិតទាំងពីរ - វេននិងដក។

ចំណូល- តើមានបដិវត្តន៍ប៉ុន្មានដែលផលិតផលបង្កើតក្នុងរយៈពេលមួយ។

ការជម្លៀសតើត្រូវចំណាយពេលប៉ុន្មានថ្ងៃទើបអាចចេញពីឃ្លាំងបាន? ការចាកចេញគឺជាគោលគំនិតមួយដែលត្រូវបានគេប្រើញឹកញាប់ជាងនៅក្នុងផ្នែកភស្តុភារ ប៉ុន្តែជាញឹកញាប់នៅក្នុងពាណិជ្ជកម្ម ពួកគេហៅថាការចាកចេញ - ការផ្លាស់ប្តូរ និងច្រឡំគំនិតទាំងពីរនេះ។ ប្រសិនបើនៅក្នុងការគណនាយើងមិនដំណើរការជាមួយ TK ជាមធ្យមទេ ប៉ុន្តែគណនាចំនួនវេននៃមួយបាច់ នោះយើងពិតជាកំពុងនិយាយអំពីការចាកចេញ។

ជាឧទាហរណ៍នៅថ្ងៃទី 1 ខែមីនា ខ្មៅដៃចំនួន 1000 បានមកដល់ឃ្លាំង។ ថ្ងៃទី 31 ខែមិនា មានខ្មៅដៃ 0 នៅសល់ក្នុងស្តុក លក់បាន 1000 ដុំ។ វាហាក់បីដូចជាចំណូលគឺ 1 ពោលគឺភាគហ៊ុននេះបានប្រែក្លាយម្តងក្នុងមួយខែ។ ប៉ុន្តែវាចាំបាច់ក្នុងការយល់ថាក្នុងករណីនេះយើងកំពុងនិយាយអំពីមួយបាច់និងពេលវេលានៃការអនុវត្តរបស់វា។ មួយបាច់មិនវិលវិញក្នុងមួយខែទេ វា "ចេញ"។

ប្រសិនបើយើងគណនាភាគហ៊ុនជាមធ្យម វាបង្ហាញថាជាមធ្យមមាន 500 ដុំក្នុងស្តុកក្នុងមួយខែ។

1000 / ((1000 + 0)/2) = 2 នោះគឺវាប្រែថា "ចំណូល" នៃភាគហ៊ុនជាមធ្យម (500 បំណែក) នឹងស្មើនឹង 2 រយៈពេល។ នោះគឺប្រសិនបើយើងនឹងប្រគល់ខ្មៅដៃចំនួន 500 ចំនួនពីរដុំ នោះដុំនីមួយៗនឹងត្រូវលក់ក្នុងរយៈពេល 15 ថ្ងៃ។ ក្នុងករណីនេះ វាជាការមិនត្រឹមត្រូវក្នុងការគណនាចំណូលទេព្រោះ យើងកំពុងនិយាយប្រហែលមួយបាច់ហើយមិនគិតពីរយៈពេលដែលខ្មៅដៃត្រូវបានលក់ទៅសមតុល្យសូន្យ - ប្រហែលជារឿងនេះកើតឡើងនៅពាក់កណ្តាលខែ។

គណនេយ្យជាបាច់មិនចាំបាច់ដើម្បីគណនាសមាមាត្រចំណូលសារពើភ័ណ្ឌទេ។ មានការហូរចូលនៃទំនិញ និងលំហូរចេញនៃទំនិញ។ ដែលបានផ្តល់ឱ្យរយៈពេល (ឧទាហរណ៍ 1 ខែ) យើងអាចគណនាសារពើភ័ណ្ឌជាមធ្យមសម្រាប់រយៈពេលនេះ ហើយបែងចែកបរិមាណលក់ដោយនោះ។

អត្រានៃការបង្វិល

ជាញឹកញាប់អ្នកអាចឮសំណួរថា "តើអត្រាប្តូរប្រាក់គឺជាអ្វី? តើត្រូវយ៉ាងណា?

ប៉ុន្តែនៅក្នុងក្រុមហ៊ុនតែងតែមានគំនិតមួយ។ "អត្រាប្តូរប្រាក់"ហើយក្រុមហ៊ុននីមួយៗមានរបស់ខ្លួន។

អត្រាប្តូរប្រាក់- នេះគឺជាចំនួនថ្ងៃ ឬវេនដែលស្តុកទំនិញត្រូវតែលក់តាមគំនិតរបស់អ្នកគ្រប់គ្រងរបស់ក្រុមហ៊ុន ដើម្បីឱ្យពាណិជ្ជកម្មត្រូវបានចាត់ទុកថាទទួលបានជោគជ័យ។

ឧស្សាហកម្មនីមួយៗមានស្តង់ដារផ្ទាល់ខ្លួន។ ក្រុមហ៊ុនមួយចំនួនមានអត្រាផ្សេងគ្នាសម្រាប់ក្រុមផលិតផលផ្សេងៗគ្នា ដូច្នេះក្រុមហ៊ុនពាណិជ្ជកម្មរបស់យើងបានប្រើអត្រាដូចខាងក្រោម (ឆ្នាំនៃចំណូល)៖

គីមីវិទ្យាសំណង់ - ២៤

វ៉ារនីស, ថ្នាំលាប - ១២

បំពង់ទឹក - ១២

បន្ទះខាងមុខ - 10

កម្រាលពូក - ៨

ក្បឿងសេរ៉ាមិច - ៨

នៅក្នុងបណ្តាញផ្សារទំនើបមួយ អត្រានៃការផ្លាស់ប្តូរសម្រាប់ក្រុមមិនមែនអាហារត្រូវបានបែងចែកដោយផ្អែកលើការវិភាគ ABC: សម្រាប់ទំនិញ A - 10 ថ្ងៃសម្រាប់ទំនិញនៃក្រុម B - 20 ថ្ងៃសម្រាប់ C - 30 ។ នៅក្នុងបណ្តាញលក់រាយនេះ ចំណូលប្រចាំខែត្រូវបានរួមបញ្ចូលក្នុងសូចនាករសារពើភ័ណ្ឌ ហើយសមតុល្យទំនិញនៅក្នុងហាងគឺជាផលបូកនៃអត្រាប្តូរវេនបូកនឹងស្តុកសុវត្ថិភាព។

ដូចគ្នានេះផងដែរ អ្នកវិភាគហិរញ្ញវត្ថុមួយចំនួនប្រើស្តង់ដារលោកខាងលិច៖

"ជាធម្មតាពាណិជ្ជករនៃទំនិញឧស្សាហកម្មនៅក្នុងសហគ្រាសលោកខាងលិចមានសមាមាត្រចំណូលនៃ 6 ប្រសិនបើប្រាក់ចំណេញគឺ 20 ទៅ 30 ភាគរយ។ ប្រសិនបើផលចំណេញគឺ 15 ភាគរយ នោះចំនួនចំណូលគឺប្រហែល 8 ។ ប្រសិនបើប្រាក់ចំណេញមាន 40 ភាគរយ នោះប្រាក់ចំណេញរឹងមាំអាចត្រូវបានធ្វើឡើងជាមួយនឹង 3 វេនក្នុងមួយឆ្នាំ។ ដូចដែលបានកត់សម្គាល់ពីមុនវាមិនធ្វើតាមថាប្រសិនបើ 6 វេនល្អនោះ 8 ឬ 10 វេនគឺប្រសើរជាង។ ទិន្នន័យទាំងនេះគឺជាសូចនាករនៅពេលរៀបចំផែនការសូចនាករទូទៅ។"

Henry Assel នៅក្នុងសៀវភៅរបស់គាត់ Marketing: Principles and Strategy សរសេរថា "... ដើម្បីអោយសហគ្រាសអាចដំណើរការបានប្រាក់ចំណេញ ភាគហ៊ុនរបស់ពួកគេត្រូវប្រែក្លាយ 25-30 ដងក្នុងមួយឆ្នាំ" ។

វិធីសាស្រ្តគួរឱ្យចាប់អារម្មណ៍សម្រាប់ការគណនាអត្រាប្តូរប្រាក់ផ្តល់ជូន Evgeny Dobronravin ។ វាប្រើការរចនាបែបលោកខាងលិចដែលគិតគូរពីកត្តាអថេរជាច្រើន៖ ភាពញឹកញាប់នៃការបញ្ជាទិញផលិតផល ពេលវេលានៃការដឹកជញ្ជូន ភាពជឿជាក់នៃការដឹកជញ្ជូន។ វិមាត្រអប្បបរមាការបញ្ជាទិញ តម្រូវការរក្សាទុកបរិមាណជាក់លាក់។ល។

“តើចំនួនសមតុល្យសារពើភ័ណ្ឌល្អបំផុតដែលអាចបញ្ចូលក្នុងផែនការនៃសហគ្រាសជាក់លាក់មួយគឺជាអ្វី? Charles Bodenstab បានវិភាគ មួយចំនួនធំនៃក្រុមហ៊ុនដែលប្រើប្រាស់ប្រព័ន្ធ SIC មួយក្នុងការគ្រប់គ្រងសារពើភ័ណ្ឌ។ លទ្ធផលនៃការសិក្សាជាក់ស្តែងត្រូវបានសង្ខេបតាមរូបមន្តដូចខាងក្រោម៖

RPM ដែលរំពឹងទុក= 12 / (f * (OF + 0.2 * L))

OF-ភាពញឹកញាប់នៃការបញ្ជាទិញជាមធ្យមក្នុងខែ (ឧ. ចន្លោះពេលរវាងការបញ្ជាទិញជាមួយអ្នកផ្គត់ផ្គង់)

អិល- រយៈពេលចែកចាយជាមធ្យមក្នុងខែ (ឧ. ពេលវេលារវាងការបញ្ជាទិញ និងទទួលទំនិញ)

f- មេគុណដែលសង្ខេបឥទ្ធិពលនៃកត្តាផ្សេងទៀតដែលប៉ះពាល់ដល់ចំនួនទ្រឹស្តីនៃបដិវត្តន៍។ កត្តាទាំងនេះគឺ៖

- ទទឹងការចាត់ថ្នាក់នៅក្នុងការផ្ទុក ពោលគឺត្រូវរក្សាសារពើភ័ណ្ឌដែលមានចលនាយឺតសម្រាប់គោលបំណងទីផ្សារធំជាងការទិញដែលត្រូវការ ដើម្បីទទួលបានការបញ្ចុះតម្លៃបរិមាណ តម្រូវការការបញ្ជាទិញអប្បបរមាពីអ្នកផ្គត់ផ្គង់ដែលមិនគួរឱ្យទុកចិត្តបានមកពីកត្តាគោលនយោបាយបរិមាណការបញ្ជាទិញសេដ្ឋកិច្ច (EOQ) លើសស្តុកសម្រាប់ការចែកចាយការប្រើប្រាស់ផ្សព្វផ្សាយជាពីរដំណាក់កាល។

ប្រសិនបើកត្តាទាំងនេះនៅកម្រិតធម្មតា នោះមេគុណគួរតែមានប្រហែល 1.5 ។ ប្រសិនបើកត្តាមួយ ឬច្រើនមានកម្រិតខ្លាំង នោះមេគុណយកតម្លៃ 2.0 ។

ឧទាហរណ៍៖ហាងមានកត្តាខាងក្រោមសម្រាប់អ្នកលក់ផ្សេងៗគ្នា៖

កត្តា | កម្រិត កត្តា ក ដោយផលិតផល 1 | កម្រិត កត្តា ក ដោយផលិតផល 2 |

ទទឹងការចាត់ថ្នាក់នៅក្នុងការផ្ទុក | ផាកពិន័យ | ផាកពិន័យ |

ធំជាងការទិញដែលត្រូវការ ដើម្បីទទួលបានការបញ្ចុះតម្លៃបរិមាណ | ផាកពិន័យ | |

តម្រូវការឡូតិ៍អប្បបរមា | ផាកពិន័យ | |

ភាពមិនគួរឱ្យទុកចិត្តរបស់អ្នកផ្គត់ផ្គង់ | ផាកពិន័យ | |

កត្តាគោលនយោបាយបរិមាណលំដាប់សេដ្ឋកិច្ច EOQ | ផាកពិន័យ | ផាកពិន័យ |

លើសស្តុកសម្រាប់គោលបំណងផ្សព្វផ្សាយ | ផាកពិន័យ | ផាកពិន័យ |

ការប្រើប្រាស់ការដឹកជញ្ជូនជាពីរដំណាក់កាល | ផាកពិន័យ | ផាកពិន័យ |

មានឧទាហរណ៍ជាច្រើននៃរបៀបដែលអត្រាប្តូរប្រាក់នឹងមើលទៅដូចទៅនឹងរូបមន្តដែលបានអនុវត្ត៖

ទិន្នន័យសម្រាប់គណនាអត្រាប្តូរប្រាក់ | ធាតុ 1 | ធាតុទី 2 | ធាតុទី 3 | ធាតុទី 4 | ធាតុទី 5 | ផលិតផល ៦ |

នៃ- ភាពញឹកញាប់ជាមធ្យមនៃការបញ្ជាទិញ (គិតជាខែ) | ||||||

អិល- រយៈពេលចែកចាយជាមធ្យម (គិតជាខែ) | ||||||

f- មេគុណដែលសង្ខេបសកម្មភាពនៃកត្តាផ្សេងៗ | ||||||

អត្រាប្តូរប្រាក់ 12/(f*(OF+0.2*L)) |

នេះមានន័យថា ប្រសិនបើជាមធ្យម យើងនាំចូលទំនិញលេខ 3 ពីរដងក្នុងមួយខែ (0.5) ហើយយើងដឹកវាក្នុងរយៈពេល 1 ខែ បើទោះបីជាកត្តាមួយចំនួន (ប្រហែលជាអ្នកផ្គត់ផ្គង់មិនគួរឱ្យទុកចិត្ត) មិនសមស្របក៏ដោយ នោះអត្រាប្តូរវេនអាច ត្រូវបានចាត់ទុកថា 9.52 ។ ហើយសម្រាប់ផលិតផលលេខ 5 ដែលយើងកម្រនាំចូល វាត្រូវចំណាយពេលយូរ ហើយកត្តាដែលមានឥទ្ធិពលគឺនៅឆ្ងាយពីឧត្តមគតិ វាជាការប្រសើរក្នុងការកំណត់អត្រាប្តូរប្រាក់ 1.67 ហើយកុំទាមទារច្រើនពេកពីការលក់របស់វា។

ប៉ុន្តែការអនុវត្តរបស់ក្រុមហ៊ុនលោកខាងលិចគឺខុសគ្នាខ្លាំងពី លក្ខខណ្ឌរុស្ស៊ី- ច្រើនពេកអាស្រ័យលើភស្តុភារ បរិមាណទិញ និងពេលវេលាដឹកជញ្ជូន ភាពជឿជាក់របស់អ្នកផ្គត់ផ្គង់ កំណើនទីផ្សារ និងតម្រូវការទំនិញ។ ប្រសិនបើអ្នកផ្គត់ផ្គង់ទាំងអស់ក្នុងស្រុក ហើយចំណូលខ្ពស់នោះ មេគុណអាចឈានដល់ 30-40 វេនក្នុងមួយឆ្នាំ។ ប្រសិនបើការផ្គត់ផ្គង់មានភាពមិនទៀងទាត់ អ្នកផ្គត់ផ្គង់មិនអាចទុកចិត្តបាន ហើយដូចករណីជាញឹកញាប់ដែរ តម្រូវការប្រែប្រួល ដូច្នេះ ផលិតផលស្រដៀងគ្នានៅតំបន់ឆ្ងាយនៃប្រទេសរុស្ស៊ីចំណូលនឹងមានពី 10-12 ក្នុងមួយឆ្នាំហើយនេះនឹងជារឿងធម្មតា។

សូចនាករទាំងនេះភាគច្រើនអាស្រ័យទៅលើលក្ខណៈនៃឧស្សាហកម្ម ទំហំនៃសហគ្រាស ផលិតផល ដូច្នេះហើយ ក្នុងករណីនេះ មតិរបស់អ្នកជំនាញ និងទិន្នន័យស្ថិតិត្រូវបានទាមទារ។ អត្រាប្តូរប្រាក់នឹងខ្ពស់ជាងសម្រាប់សហគ្រាសខ្នាតតូចដែលធ្វើការសម្រាប់អ្នកប្រើប្រាស់ចុងក្រោយ។ សម្រាប់សហគ្រាសដែលផលិតផលិតផលនៃក្រុម "A" (មធ្យោបាយផលិតកម្ម) - តិចជាងច្រើនដោយសារតែរយៈពេលនៃវដ្តផលិតកម្ម។

ជាថ្មីម្តងទៀត វាមានហានិភ័យនៃការតឹងរ៉ឹងលើច្បាប់៖ ឧទាហរណ៍ អ្នកមិនបំពេញតាមដែនកំណត់នៃការផ្លាស់ប្តូរ ហើយចាប់ផ្តើមកាត់បន្ថយស្តុកសុវត្ថិភាពរបស់អ្នក។ ជាលទ្ធផល មានចន្លោះប្រហោងក្នុងឃ្លាំង កង្វះទំនិញ និងតម្រូវការមិនពេញចិត្ត។ ឬយើងចាប់ផ្តើមកាត់បន្ថយទំហំនៃការបញ្ជាទិញ - ជាលទ្ធផលការចំណាយលើការបញ្ជាទិញការដឹកជញ្ជូននិងដំណើរការទំនិញកើនឡើង។ ចំណូលកំពុងកើនឡើង ប៉ុន្តែបញ្ហាអាចរកបាននៅតែមាន។ យើងនឹងនិយាយអំពីលំដាប់ដ៏ល្អប្រសើរនៅក្នុងជំពូកបន្ទាប់។ ជាការពិតណាស់ ប៉ារ៉ាម៉ែត្រទាំងអស់ត្រូវតែភ្ជាប់ទៅគ្នាទៅវិញទៅមក - ចំណូល ការបញ្ជាទិញដ៏ល្អប្រសើរ មេគុណបំរែបំរួល ស្តុកសុវត្ថិភាព និងដូច្នេះនៅលើ។

បទដ្ឋានគឺជាសូចនាករទូទៅ ហើយចាំបាច់ត្រូវមានប្រតិកម្មភ្លាមៗនៅពេលដែលមាននិន្នាការអវិជ្ជមានមួយចំនួនត្រូវបានរកឃើញ៖ ឧទាហរណ៍ កំណើនសារពើភ័ណ្ឌលើសពីកំណើននៃការលក់ ហើយក្នុងពេលដំណាលគ្នាជាមួយនឹងកំណើននៃការលក់ ចំណូលសារពើភ័ណ្ឌបានថយចុះ។

បន្ទាប់មកអ្នកត្រូវមើលផលិតផលទាំងអស់នៅក្នុងប្រភេទ (ប្រហែលជាទំនិញនីមួយៗត្រូវបានទិញលើស) ហើយធ្វើការសម្រេចចិត្តដែលមានព័ត៌មាន៖ រកមើលអ្នកផ្គត់ផ្គង់ថ្មីដែលអាចផ្តល់ពេលវេលាចែកចាយលឿនជាង ឬជំរុញការលក់សម្រាប់ផលិតផលប្រភេទនេះ ឬផ្តល់ឱ្យផលិតផលនេះ កន្លែងអាទិភាពនៅក្នុងសាល ឬបណ្ដុះបណ្ដាលអ្នកលក់ឱ្យណែនាំអ្នកទិញអំពីផលិតផលពិសេសនេះ ឬជំនួសវាដោយម៉ាកល្បីផ្សេងទៀត ហើយដូច្នេះនៅលើ។

1. ចំណូលសារពើភ័ណ្ឌ។ ទស្សនាវដ្តី "ឃ្លាំងស្តុក" លេខ ៤-២០០៤

2. សមាមាត្រចំណូល និងកម្រិតនៃសេវាកម្ម - សូចនាករនៃប្រសិទ្ធភាពនៃស្តុកទំនិញ http://www.

3. លោក Henry Assel. ទីផ្សារ៖ គោលការណ៍ និងយុទ្ធសាស្ត្រ។ M. "Infra - M" ។ ២០០១

4. ហេតុអ្វីបានជាការផ្ទេរសារពើភ័ណ្ឌមានសារៈសំខាន់? ដោយ Jon Schreibfeder ។

ឯកសារយោង៖

1. ជាមួយ., វគ្គសិក្សា "ការគ្រប់គ្រងហិរញ្ញវត្ថុ" //www.

2. , ការលក់ដូរ។ ទី 2 ed ។ - សាំងពេទឺប៊ឺគៈ ពេត្រុស ឆ្នាំ ២០០៤

3. សៀវភៅរបស់អ្នកគ្រប់គ្រងហាង។ បោះពុម្ពលើកទី 2 ធ្វើឱ្យប្រសើរឡើង។ និងបន្ថែម / Ed ។ - សាំងពេទឺប៊ឺគៈ ពេត្រុស ឆ្នាំ ២០០៦

4. , ការវិភាគសកម្មភាពនៃសហគ្រាសពាណិជ្ជកម្ម។ Turnover, មជ្ឈមណ្ឌលអនុវត្ត Sarychev, http://www. វីស៊ី ន

5. , ភស្តុភារ និងទីផ្សារ (Marketinglogistics)។ - M. : "សេដ្ឋកិច្ច", ឆ្នាំ 2005

6. Schreibfeder J. ការគ្រប់គ្រងសារពើភ័ណ្ឌប្រកបដោយប្រសិទ្ធភាព។ - M.: Alpina Business Books, ឆ្នាំ 2005 ។

វាត្រូវបានគេហៅថារូបមន្ត "មុនកុំព្យូទ័រ" ផងដែរ។

ការប្រៀបធៀបមិនរាប់បញ្ចូលរយៈពេលដែលមិនមានស្តុកនៅក្នុងឃ្លាំងនោះទេ។ ការគណនាភាគហ៊ុនគឺមិនមែនមកពីប្រាំពីរថ្ងៃដូចជានំបុ័ងទេ ប៉ុន្តែចាប់ពីប្រាំថ្ងៃនៅពេលដែល cognac មានវត្តមាននៅក្នុងឃ្លាំង។

រំលឹកខ្ញុំពីរឿងកំប្លែងធម្មតា "ជាមធ្យមនៅក្នុងមន្ទីរពេទ្យ" - មានន័យថាសីតុណ្ហភាពជាមធ្យមនៅក្នុងមន្ទីរពេទ្យគឺ 37 ដឺក្រេដែលពិតជាមិននិយាយអំពីស្ថានភាពពិតនោះទេ។

នេះគឺជាអត្រាប្តូរប្រាក់ដូចគ្នា។

ការផ្លាស់ប្តូរទំនិញនៅក្នុងឃ្លាំង (ស្តុកនៅក្នុងឃ្លាំង) គឺជាសូចនាករសំខាន់ដែលកំណត់លក្ខណៈពីរបៀបដែលហាងដំណើរការប្រកបដោយប្រសិទ្ធភាព។ ដោយប្រើសូចនាករចំណូល (សមាមាត្រចំណូល) អ្នកអាចកំណត់ពីរបៀបដែលប្រាក់ត្រូវបានវិនិយោគយ៉ាងមានប្រសិទ្ធភាពក្នុងការទិញទំនិញមួយចំនួនសម្រាប់លក់បន្ត។

ចំណូលសារពើភ័ណ្ឌ, ចំណូលស្តុក

ការផ្លាស់ប្តូរទំនិញ (ទំនិញ) ចំណូលសារពើភ័ណ្ឌនៅក្នុងឃ្លាំងគឺជាសូចនាករដ៏សំខាន់មួយ។ ការវិភាគហិរញ្ញវត្ថុស្ថានភាពរបស់ក្រុមហ៊ុនពាណិជ្ជកម្ម ដែលកំណត់លក្ខណៈសកម្មភាពអាជីវកម្មរបស់ក្រុមហ៊ុនពាណិជ្ជកម្ម។

វាបង្ហាញថាតើផលិតផលវិលមកលឿនប៉ុណ្ណា ពោលគឺរយៈពេលដែលវដ្ត "ការទិញទំនិញ - ស្តុកទុកក្នុងឃ្លាំង ឬនៅលើបញ្ជរ - លក់" ត្រូវចំណាយពេល។ ឬដែលដូចគ្នាជាមួយនឹងអ្វីដែលអាំងតង់ស៊ីតេនិងល្បឿនប្រាក់ដែលបានវិនិយោគក្នុងការទិញទំនិញត្រូវបានប្រែក្លាយ។

សូចនាករនេះក៏បង្ហាញពីរបៀបដែលក្រុមហ៊ុនធ្វើការប្រកបដោយប្រសិទ្ធភាពជាមួយនឹងស្តុកនៅក្នុងឃ្លាំង។ ប្រសិទ្ធភាពទាបនៃការធ្វើការជាមួយឃ្លាំងស្តុកទំនិញត្រូវបានបង្ហាញក្នុងកង្វះខាត ឬផ្ទុយទៅវិញនៅក្នុងអតិរេកទំនិញ។ នេះគឺជាអត្ថន័យសេដ្ឋកិច្ច និងការអនុវត្តនៃការផ្លាស់ប្តូរទំនិញ។

កម្មវិធី Biznes.Ru ដែលមានជម្រើសជាច្រើនសម្រាប់ការគ្រប់គ្រងឃ្លាំង និងការលក់ នឹងជួយអ្នកធ្វើការជាមួយស្តុក។ ឧទាហរណ៍ ម៉ូឌុលកក់ទុកនឹងធ្វើការបម្រុងទុកដោយស្វ័យប្រវត្តិ គណនាសមតុល្យ ហើយក្នុងអំឡុងពេលប្រតិបត្តិការខាងក្រោមនឹងមិនអនុញ្ញាតឱ្យអ្នកលក់ទំនិញដែលបានបម្រុងទុកនោះទេ។

ដើម្បីកំណត់ថាតើការងារជាមួយការទិញនិងជាមួយនឹងសមតុល្យនៃទំនិញនៅក្នុងឃ្លាំងត្រូវបានសាងសង់យ៉ាងមានប្រសិទ្ធភាពនៅក្នុងសហគ្រាសពាណិជ្ជកម្មនោះវាចាំបាច់ដើម្បីគណនាចំណូលនៃទំនិញនិងសមតុល្យ។ វាត្រូវបានកំណត់ (គណនា) ជាថ្ងៃ ឬមេគុណ។

សមាមាត្រចំណូលទំនិញ រូបមន្តគណនា

ដើម្បីចាប់ផ្តើម អ្នកត្រូវយកចិត្តទុកដាក់លើការពិតដែលថាពាក្យ "អត្រាប្តូរប្រាក់ផលិតផល" មានសទិសន័យជាច្រើនដែលអ្នកអាចជួបក្នុងអក្សរសិល្ប៍ផ្សេងៗគ្នា និងនៅលើគេហទំព័រផ្សេងៗគ្នា រួមទាំងនៅក្នុងរូបមន្តផងដែរ។

មានន័យដូច៖ សមាមាត្រចំណូលសារពើភ័ណ្ឌ, សមាមាត្រចំណូលសារពើភ័ណ្ឌ, សមាមាត្រចំណូលសារពើភ័ណ្ឌ, សមាមាត្រចំណូលសារពើភ័ណ្ឌ (ភាសាអង់គ្លេស)។

ប្រសិនបើអ្នកឆ្លងកាត់ពាក្យខាងលើមួយ ឬច្រើន ពួកវានឹងមានន័យដូចគ្នាទាំងអស់។ ដើម្បីភាពងាយស្រួល យើងនឹងប្រើទូទៅបំផុត - សមាមាត្រចំណូលនៃទំនិញ (ស្តុក)។

វាត្រូវបានរកឃើញដោយរូបមន្ត៖

សមាមាត្រចំណូលសារពើភ័ណ្ឌ =

ប្រាក់ចំណូលពីការលក់ (គិតជារូប្លិង) / តម្លៃសារពើភ័ណ្ឌជាមធ្យម (គិតជារូប្លិង)

តម្លៃមធ្យម (ថ្លៃដើម) នៃភាគហ៊ុនត្រូវបានរកឃើញដូចខាងក្រោម៖

(សារពើភ័ណ្ឌនៅដើមសម័យកាល + សារពើភ័ណ្ឌនៅចុងបញ្ចប់នៃអំឡុងពេល) / ២

ស្វ័យប្រវត្តិកម្មពាណិជ្ជកម្មដ៏ទូលំទូលាយក្នុងតម្លៃអប្បបរមា

យើងយកកុំព្យូទ័រធម្មតា ភ្ជាប់មន្ត្រីអត្រានុកូលដ្ឋានសារពើពន្ធណាមួយ ហើយដំឡើងកម្មវិធី Business Ru Kassa ។ ជាលទ្ធផលយើងទទួលបាន analogue សន្សំសំចៃនៃ POS-terminal ដូចនៅក្នុងហាងធំមួយដែលមានមុខងារទាំងអស់របស់វា។ យើងបញ្ចូលទំនិញជាមួយនឹងតម្លៃនៅក្នុងសេវាកម្មពពក Business.Ru ហើយចាប់ផ្តើមធ្វើការ។ សម្រាប់អ្វីគ្រប់យ៉ាងអំពីអ្វីគ្រប់យ៉ាង - អតិបរមា 1 ម៉ោងនិង 15-20 ពាន់រូប្លិ៍។ សម្រាប់មន្ត្រីអត្រានុកូលដ្ឋានសារពើពន្ធ។

សូមលើកយកបញ្ហាខាងក្រោមជាឧទាហរណ៍។ វាចាំបាច់ក្នុងការកំណត់ (ស្វែងរក) សមាមាត្រចំណូលសារពើភ័ណ្ឌនៃក្រុមទំនិញជាក់លាក់មួយ ឧទាហរណ៍ ផលិតផលសាច់ និងសាច់ក្រកនៅក្នុងហាងលក់រាយមួយសប្តាហ៍។ ជាទូទៅ រយៈពេលគណនាអាចជាថ្ងៃណាមួយ សប្តាហ៍ ខែ ត្រីមាស ឆ្នាំ ដំបូងអ្នកត្រូវស្វែងរកតម្លៃមធ្យមនៃសំណល់។

ប្រសិនបើនៅដើមសប្តាហ៍ (នៅព្រឹកថ្ងៃចន្ទ) សមតុល្យគឺ 41,852 រូប្លិហើយនៅចុងសប្តាហ៍ (ចុងបញ្ចប់នៃការផ្លាស់ប្តូរការងារនៅថ្ងៃអាទិត្យ) 34,987 រូប្លិ៍បន្ទាប់មកសារពើភ័ណ្ឌជាមធ្យមនឹងមានដូចខាងក្រោម:

(41852 + 34987) / 2 = 38420 rubles

ប្រាក់ចំណូលពីការលក់របស់ក្រុមសាច់ក្រកនៅក្នុងហាងនេះសម្រាប់សប្តាហ៍មានចំនួន 120,457 រូប្លិ៍។

សមាមាត្រចំណូលសារពើភ័ណ្ឌ និងសារពើភ័ណ្ឌសម្រាប់ហាងនេះមានដូចខាងក្រោម៖

120457 / 38420 = 3,1

អត្ថន័យ និងសារៈសំខាន់ផ្នែកសេដ្ឋកិច្ច និងការអនុវត្តនៃមេគុណនេះគឺថាវាបង្ហាញយើងថាក្នុងសប្តាហ៍ស្តុកសាច់ និងផលិតផលសាច់ក្រកនៅក្នុងហាងបានធ្វើឱ្យមានការផ្លាស់ប្តូរ 3.1 ។ នោះគឺនិយាយម្យ៉ាងទៀតពួកគេត្រូវបានបំពេញបន្ថែម (ទិញ) ក្នុងសប្តាហ៍ 3.1 ដង។

ពេលខ្លះនៅពេលគណនាសមាមាត្រចំណូលនៃទំនិញ និងស្តុក ការចំណាយត្រូវបានប្រើជំនួសឱ្យចំណូល។ ការប្រើប្រាស់ចំណូល ឬការចំណាយក្នុងរូបមន្តគណនាអាស្រ័យលើលក្ខខណ្ឌជាក់លាក់សម្រាប់ការអនុវត្តការគណនា រួមទាំងប្រភេទអាជីវកម្ម និងឧស្សាហកម្ម។

កម្មវិធីសម្រាប់បង្កើនប្រសិទ្ធភាពការងាររបស់ហាង Business.Ru មានជម្រើសជាច្រើនសម្រាប់ការគ្រប់គ្រងឃ្លាំង និងការលក់។ ឧទាហរណ៍ ម៉ូឌុលកក់ទុកនឹងធ្វើការបម្រុងទុកដោយស្វ័យប្រវត្តិ គណនាសមតុល្យ ហើយក្នុងអំឡុងពេលប្រតិបត្តិការខាងក្រោមនឹងមិនអនុញ្ញាតឱ្យអ្នកលក់ទំនិញដែលបានបម្រុងទុកនោះទេ។

ការផ្លាស់ប្តូរទំនិញនិងស្តុកក្នុងរយៈពេលប៉ុន្មានថ្ងៃ

សមាមាត្រចំណូលសារពើភ័ណ្ឌបង្ហាញពីចំនួនដងក្នុងមួយរយៈពេល (ក្នុងឧទាហរណ៍របស់យើង ក្នុងមួយសប្តាហ៍) សារពើភណ្ឌនឹងត្រលប់មកវិញ។ រួមជាមួយនឹងមេគុណសម្រាប់ការវិភាគសកម្មភាពអាជីវកម្ម សូចនាករនៃចំណូលសារពើភណ្ឌគិតជាថ្ងៃក៏ត្រូវបានប្រើប្រាស់ផងដែរ។ វាត្រូវបានរកឃើញដោយរូបមន្ត៖

ចំណូលសារពើភ័ណ្ឌគិតជាថ្ងៃ = រយៈពេល (ដែលមេគុណត្រូវបានគណនា - សប្តាហ៍ ខែ ឆ្នាំ ពោលគឺ 7, 30 ឬ 360 ថ្ងៃ) / សមាមាត្រចំណូលសារពើភ័ណ្ឌ

ឧទាហរណ៍របស់យើង ការគណនានៃការផ្លាស់ប្តូរទំនិញ និងស្តុកសាច់ និងផលិតផលសាច់ក្រកនៅក្នុងហាងមួយក្នុងមួយថ្ងៃត្រូវបានធ្វើឡើងតាមរូបមន្ត៖

7 / 3.1 = 2.3 ថ្ងៃ។

សេដ្ឋកិច្ច និងការអនុវត្ត ដែលមានប្រយោជន៍ចំពោះហាងជាក់លាក់នីមួយៗ អត្ថន័យនៃចំណូលសារពើភ័ណ្ឌក្នុងមួយថ្ងៃគឺថា សូចនាករនេះប្រាប់សហគ្រិនថាតើគាត់មានស្តុកគ្រប់គ្រាន់ប៉ុន្មានថ្ងៃនៃការងារ។

ក្នុងករណីរបស់យើងនេះមានន័យថាផលិតផលសាច់និងសាច់ក្រកទាំងនោះដែលមាននៅក្នុងឃ្លាំងនិងនៅលើធ្នើនៅក្នុងហាងនឹងគ្រប់គ្រាន់សម្រាប់រយៈពេល 2,3 ថ្ងៃនៃការងារបន្ទាប់មកវានឹងចាំបាច់ក្នុងការទិញផលិតផលថ្មីៗ។

ចំណូលសារពើភណ្ឌគិតជាថ្ងៃក៏បង្ហាញពីចំនួនថ្ងៃដែលវានឹងត្រូវការសម្រាប់វត្ថុដែលអ្នកត្រូវប្រែក្លាយទៅជាសាច់ប្រាក់សមមូល។ ក្នុងឧទាហរណ៍របស់យើង ការស្តុកទុកសាច់ និងសាច់ក្រកដែលមានស្រាប់នៅក្នុងឃ្លាំង និងនៅលើបញ្ជរនៃហាងនឹងប្រែទៅជាប្រាក់ក្នុងរយៈពេល 2.3 ថ្ងៃ។

អត្រាលំហូរទំនិញ អត្រាប្តូរប្រាក់ ការវិភាគចំណូលទំនិញ

មិនមានច្បាប់បង្វិលដូចនោះទេ។ សម្រាប់ផលិតផល និងក្រុមផលិតផលនីមួយៗ សូចនាករអាច និងខុសគ្នា ដូច្នេះវាគ្មានន័យអ្វីទេ ហើយមិនចាំបាច់ជាមធ្យមវាទេ។ វាច្បាស់ណាស់ថា ការផ្លាស់ប្តូរនៃផលិតផលនំប៉័ងគឺដូចគ្នា ខណៈពេលដែលសំបកកង់រថយន្ត ឬសម្លៀកបំពាក់គឺខុសគ្នាទាំងស្រុង។ ក្នុងពេលជាមួយគ្នានេះ ទាំងពីរអាចត្រូវបានលក់នៅក្នុងហាងមួយ ក្នុងជាន់ពាណិជ្ជកម្មមួយ។

កម្មវិធីសម្រាប់ស្វ័យប្រវត្តិកម្មការងាររបស់ហាង Business.Ru អនុញ្ញាតឱ្យអ្នកទទួលបានព័ត៌មានទាំងអស់អំពីចលនានៃទំនិញ សមតុល្យភាគហ៊ុន របាយការណ៍ប្រាក់ចំណេញ និងការបាត់បង់។ វាក៏នឹងបង្កើតការវិភាគការលក់លម្អិតដោយស្វ័យប្រវត្តិផងដែរ។ មុខងារទាំងនេះ និងមុខងារជាច្រើនទៀតអាចរកបានគ្រប់ពេលវេលាដែលងាយស្រួលសម្រាប់អ្នក!

វាចាំបាច់ក្នុងការវិភាគចំណូលនៃទំនិញ និងស្តុកជានិច្ច ហើយនេះត្រូវធ្វើក្នុងទិសដៅពីរ៖

1. ការវិភាគថាមវន្ត។វាចាំបាច់ក្នុងការគណនាសមាមាត្រចំណូលនៃទំនិញ (ស្តុក) សម្រាប់រយៈពេលជាច្រើន។ ឧទាហរណ៍សម្រាប់ខែនីមួយៗក្នុងមួយឆ្នាំ។ ឬរៀងរាល់សប្តាហ៍។

បន្ទាប់ពីនោះសូមមើលពីរបៀបដែលសូចនាករចំណូលផ្លាស់ប្តូរ (សម្រាប់នេះវាងាយស្រួលក្នុងការបង្កើតក្រាហ្វសាមញ្ញ) នៅក្នុងថាមវន្ត - ចំណូលអាចនៅតែស្ថិតក្នុងកម្រិតមធ្យមមួយ កើនឡើង ឬថយចុះ។ អាស្រ័យហេតុនេះ ចាំបាច់ត្រូវសិក្សាពីសក្ដានុពល ដើម្បីអាចកំណត់អត្តសញ្ញាណបញ្ហានៅក្នុងគោលការណ៍ចាត់ថ្នាក់របស់ហាង និងកែតម្រូវឱ្យទាន់ពេលវេលា។

2. ការវិភាគប្រៀបធៀប។អ្នកអាចគណនាចំណូលមិនត្រឹមតែនៅក្នុងហាងរបស់អ្នកប៉ុណ្ណោះទេ ប៉ុន្តែឧទាហរណ៍ដោយឧស្សាហកម្ម ឬនៅលើមូលដ្ឋានពង្រីកសម្រាប់វិស័យទំនិញមួយចំនួន។ ចំពោះបញ្ហានេះស្ថិតិបើកចំហត្រូវបានប្រើ។ សូចនាករដែលបានរកឃើញអាចប្រៀបធៀបជាមួយនឹងរបស់អ្នកផ្ទាល់ ហើយយល់ថាហាងរបស់អ្នកដំណើរការដូចគ្នានឹងឧស្សាហកម្មទាំងមូលជាមធ្យម អាក្រក់ ឬប្រសើរជាងហាងស្រដៀងគ្នានៅក្នុងឧស្សាហកម្ម។

រាល់សូចនាករខាងលើអាច និងគួរត្រូវបានគណនា ជាដំបូងសម្រាប់រយៈពេលផ្សេងៗគ្នា - មួយសប្តាហ៍ ខែ ត្រីមាស ឆ្នាំ និងទីពីរ សម្រាប់ក្រុមផលិតផលផ្សេងៗគ្នា ប្រភេទទំនិញ និងជាទូទៅសម្រាប់កន្លែងលក់។

ការវិភាគនៃចំណូលសម្រាប់ផលិតផលនីមួយៗនឹងបង្ហាញថាផលិតផលមួយណាលក់បានប្រសើរជាង និងតាមតម្រូវការអ្នកប្រើប្រាស់ ហើយមួយណាកាន់តែអាក្រក់។

ទាំងអស់នេះគឺចាំបាច់សម្រាប់ការវិភាគពេញលេញអំពីប្រសិទ្ធភាពនៃហាង ហើយអាស្រ័យហេតុនេះសម្រាប់ការសម្រេចចិត្តលើការកែលម្អប្រសិទ្ធភាពដើម្បីបង្កើនប្រាក់ចំណេញអាជីវកម្ម។

បង្កើនប្រសិទ្ធភាពហាងរបស់អ្នកក្នុងរយៈពេល 1 ខែ

សេវាកម្មនេះនឹងធ្វើឱ្យប្រសើរឡើងនូវប្រសិទ្ធភាពនៃហាងដោយកាត់បន្ថយការបាត់បង់សមតុល្យផលិតផល បង្កើនល្បឿនដំណើរការវាយតម្លៃឡើងវិញ ការបោះពុម្ពស្លាកតម្លៃ/ស្លាក វិន័យយ៉ាងតឹងរ៉ឹងចំពោះការងាររបស់អ្នកគិតលុយ និងកំណត់ឱកាសរបស់គាត់នៅពេលធ្វើការជាមួយការបញ្ចុះតម្លៃ/ការលក់នៅ តម្លៃឥតគិតថ្លៃ។

អានអត្ថបទអំពី លក់រាយនិងគណនេយ្យឃ្លាំង៖

នៅពេលកំណត់មេគុណនេះ សូចនាករមួយត្រូវបានទទួល ដែលកំណត់លក្ខណៈនៃចំនួននៃការផ្លាស់ប្តូរសារពើភ័ណ្ឌសម្រាប់ចន្លោះពេលជាក់លាក់មួយ។ មេគុណនេះបង្ហាញពីចំនួនដងសម្រាប់រយៈពេលជាក់លាក់ណាមួយនៃសារពើភ័ណ្ឌមួយ ឬប្រភេទផ្សេងទៀតធ្វើឱ្យវដ្តពេញលេញ ពោលគឺឆ្លុះបញ្ចាំងពីចំណូលនៃភាគហ៊ុន។

ការគណនាសមាមាត្រចំណូលសារពើភ័ណ្ឌ

មានជម្រើសពីរសម្រាប់គណនាសូចនាករនេះ៖

- នៅក្នុងតម្លៃនៃការលក់;

- ដោយប្រាក់ចំណូលពីការលក់។

នៅក្នុងជម្រើសទី 1 នៅពេលកំណត់ចំណូលសារពើភ័ណ្ឌ ភាគយកឆ្លុះបញ្ចាំងពីតម្លៃនៃការលក់ ហើយតម្លៃមធ្យមនៃសារពើភ័ណ្ឌសម្រាប់រយៈពេលដែលបានវិភាគត្រូវបានជំនួសទៅក្នុងភាគបែងនៃរូបមន្ត។

K អំពី។ Inventory = តម្លៃនៃការលក់ / តម្លៃជាមធ្យមនៃសារពើភ័ណ្ឌរបស់ក្រុមហ៊ុន

ជាមួយនឹងជម្រើសមួយផ្សេងទៀតសម្រាប់ការគណនាមេគុណនេះ ភាគយកមិនឆ្លុះបញ្ចាំងពីតម្លៃនៃការលក់ទេ ប៉ុន្តែប្រាក់ចំណូល និងមេគុណត្រូវបានគណនាដូចខាងក្រោម៖

K អំពី។ Inventory = ចំណូល / តម្លៃមធ្យមនៃសារពើភ័ណ្ឌរបស់ក្រុមហ៊ុន

នៅក្នុងវេន តម្លៃមធ្យមនៃសារពើភ័ណ្ឌរបស់ក្រុមហ៊ុនត្រូវបានកំណត់ដោយមធ្យមនព្វន្ធ ពោលគឺតាមរូបមន្ត៖

តម្លៃសារពើភ័ណ្ឌជាមធ្យម = (តម្លៃសារពើភ័ណ្ឌបើក + តម្លៃសារពើភ័ណ្ឌបញ្ចប់) / ២.

ការគណនាសមាមាត្រចំណូលសារពើភ័ណ្ឌយោងទៅតាមរបាយការណ៍ហិរញ្ញវត្ថុ

ពីរបាយការណ៍លទ្ធផលហិរញ្ញវត្ថុសូចនាករនៃបន្ទាត់ 2120 "តម្លៃនៃការលក់" ត្រូវបានដាក់ចូលទៅក្នុងភាគយកនៃរូបមន្ត។ ពីតារាងតុល្យការដើម្បីគណនាតម្លៃមធ្យមនៃភាគហ៊ុន ព័ត៌មានត្រូវបានឆ្លុះបញ្ចាំងនៅលើបន្ទាត់ 1210 "ភាគហ៊ុន" ។

ការគណនានៃការចំណាយជាមធ្យមនៃសារពើភ័ណ្ឌយោងទៅតាមតារាងតុល្យការមានដូចខាងក្រោម៖

តម្លៃសារពើភ័ណ្ឌជាមធ្យម = (បន្ទាត់ 1210 "សារពើភ័ណ្ឌ" នៅដើមនៃអំឡុងពេល + បន្ទាត់ 1210 "សារពើភ័ណ្ឌ" នៅចុងបញ្ចប់នៃរយៈពេល) / 2 ។

ដោយ របាយការណ៍ហិរញ្ញវត្ថុរូបមន្តសម្រាប់គណនាសមាមាត្រចំណូលសារពើភ័ណ្ឌមានដូចខាងក្រោម៖

K អំពី។ សារពើភ័ណ្ឌ = បន្ទាត់ 2120 តម្លៃនៃការលក់ / បន្ទាត់មធ្យម 1210 សារពើភ័ណ្ឌ

ទោះយ៉ាងណាក៏ដោយ ប្រសិនបើសូចនាករ "ចំណូល" ត្រូវបានគេយកជាភាគយកសម្រាប់គណនាមេគុណនេះ នោះរូបមន្តមានដូចខាងក្រោម៖

K អំពី។ stocks = បន្ទាត់ 2110 "ចំណូល" / បន្ទាត់មធ្យម 1210 "ភាគហ៊ុន"

រយៈពេលនៃចំណូលសារពើភណ្ឌមួយគិតជាថ្ងៃមានន័យថា

បន្ថែមពីលើចំនួននៃការផ្លាស់ប្តូរភាគហ៊ុន ចំណូលរបស់ពួកគេត្រូវបានវាស់ដោយពេលវេលានៃការចរាចរ ឬរយៈពេលនៃការផ្លាស់ប្តូរ ហើយត្រូវបានបង្ហាញនៅក្នុងថ្ងៃនៃចំណូល។ ដើម្បីកំណត់រយៈពេលនៃចំណូលសារពើភណ្ឌមួយក្នុងប៉ុន្មានថ្ងៃ សមាមាត្រចំណូល (ជាចំណូល) និងចំនួនថ្ងៃនៅក្នុងរយៈពេលត្រូវបានប្រើប្រាស់។ ចំនួនថ្ងៃក្នុងរយៈពេលមួយត្រូវបានយកទៅជា 360 ឬ 365 ថ្ងៃ។

ចំនួនថ្ងៃ (រយៈពេល) ដែលភាគហ៊ុនបង្កើតបដិវត្តន៍មួយត្រូវបានគណនាដោយរូបមន្ត៖

រយៈពេលនៃ 1 ចំណូលសារពើភ័ណ្ឌ = (ទទួលយកចំនួនប្រចាំឆ្នាំនៃថ្ងៃ * តម្លៃមធ្យមនៃសារពើភ័ណ្ឌរបស់ក្រុមហ៊ុន) / តម្លៃនៃការលក់

រយៈពេលនៃ 1 ចំណូលសារពើភ័ណ្ឌ = (បានទទួលយកចំនួនប្រចាំឆ្នាំនៃថ្ងៃ * តម្លៃមធ្យមនៃសារពើភ័ណ្ឌរបស់ក្រុមហ៊ុន) / ប្រាក់ចំណូល

ប្រសិនបើសមាមាត្រចំណូលសារពើភ័ណ្ឌត្រូវបានដឹងរួចហើយនោះ រយៈពេលនៃការផ្លាស់ប្តូរសារពើភ័ណ្ឌ 1 គឺដូចខាងក្រោម៖

រយៈពេលនៃ 1 វេននៃភាគហ៊ុន = បានទទួលយកចំនួនប្រចាំឆ្នាំនៃថ្ងៃ / K vol ។ ទុនបម្រុង

ការថយចុះឬការកើនឡើងនៃសមាមាត្រចំណូលបង្ហាញ

ការកើនឡើងរយៈពេលនៃការផ្លាស់ប្តូរបង្ហាញពីការថយចុះនៃចំណូលសារពើភ័ណ្ឌ។

ការកើនឡើងនៃអត្រានៃចំណូលសារពើភ័ណ្ឌ (ឧទាហរណ៍ សមាមាត្រចំណូល) មានន័យថា ការកើនឡើងនៃតម្រូវការទំនិញ ផលិតផលសម្រេចរបស់សហគ្រាស ការថយចុះ - ការស្តុកទុកលើស ឬការថយចុះនៃតម្រូវការ។

ឧទាហរណ៍នៃការគណនាសមាមាត្រចំណូលសារពើភ័ណ្ឌ

ទិន្នន័យដំបូងសម្រាប់ការគណនាមេគុណ និងរយៈពេលនៃការបង្វិលត្រូវបានបង្ហាញនៅក្នុងតារាងទី 1 ។

តារាងទី 1

តម្លៃសារពើភ័ណ្ឌជាមធ្យមត្រូវបានកំណត់ ហើយទិន្នន័យត្រូវបានបញ្ចូលក្នុងតារាង៖

2014 = (50406 + 50406) / 2 = 50406 ពាន់រូប្លិ៍

2015 = (50406 + 57486) / 2 = 53946 ពាន់រូប្លិ៍

2016 = (57486 + 72595) / 2 = 65040.5 ពាន់រូប្លិ៍

ដោយផ្អែកលើទិន្នន័យក្នុងតារាង មេគុណនេះត្រូវបានគណនា៖

K អំពី។ សារពើភ័ណ្ឌឆ្នាំ 2014: 306428 / 50406 = 6.07 វេន;

K អំពី។ ភាគហ៊ុនឆ្នាំ 2015: 345323 / 57486 = 6.40 វេន;

K អំពី។ សារពើភ័ណ្ឌឆ្នាំ 2016: 293016 / 65040.5 = 4.50 វេន។

ដោយផ្អែកលើសមាមាត្រចំណូលសារពើភ័ណ្ឌដែលបានគណនា រយៈពេលនៃចំណូលសារពើភ័ណ្ឌត្រូវបានគណនា៖

2014: 360 / 6.07 = 59.30 ថ្ងៃ;

2015: 360 / 6.40 = 56.25 ថ្ងៃ;

2016: 360 / 4.50 = 80 ថ្ងៃ។

នៅឆ្នាំ 2015 បើប្រៀបធៀបទៅនឹងឆ្នាំ 2014 យើងអាចនិយាយអំពីការកើនឡើងនៃសកម្មភាពអាជីវកម្មរបស់សហគ្រាសចាប់តាំងពីរយៈពេលនៃការផ្លាស់ប្តូរសារពើភ័ណ្ឌមួយបានថយចុះ 3.05 ថ្ងៃ (ពី 59.30 ថ្ងៃទៅ 56.25 ថ្ងៃ) ហើយចំណូលសារពើភ័ណ្ឌបានកើនឡើង 0.33 ដង ( ពីបដិវត្តន៍ 6.07 ដល់ 6.40 បដិវត្តន៍) ។ ទិន្នន័យក្នុងតារាងទី 2 បង្ហាញពីការថយចុះនៃចំណូលសារពើភ័ណ្ឌ និងការថយចុះនៃសកម្មភាពអាជីវកម្មរបស់សហគ្រាសក្នុងឆ្នាំ 2016 បើប្រៀបធៀបទៅនឹងឆ្នាំ 2015៖ ចំណូលសារពើភ័ណ្ឌបានថយចុះចំនួន 1.9 វេន (ពី 6.40 វេនទៅ 4.50 វេន) ហើយរយៈពេលនៃការផ្លាស់ប្តូរសារពើភ័ណ្ឌកើនឡើង 23.75 ថ្ងៃ (ពី 56.25 ថ្ងៃទៅ 80 ថ្ងៃ) ដែលជានិន្នាការអវិជ្ជមាន និងបង្ហាញពីការថយចុះនៃតម្រូវការសម្រាប់ផលិតផលសម្រេច ឬទំនិញដែលត្រូវបានរួមបញ្ចូលនៅក្នុងស្តុករបស់ក្រុមហ៊ុន។

សមាមាត្រចំណូល និងរយៈពេលនៃចំណូលសារពើភណ្ឌ ដែលគណនាតាមតម្លៃនៃការលក់ និងចំណូលនឹងខុសគ្នាខ្លាំងពីគ្នាទៅវិញទៅមក ដែលជាប់ទាក់ទងនឹងចំណូលលើសពីតម្លៃនៃការលក់។

ធ្វើឱ្យទាន់សម័យនៃអត្ថបទចាប់ពីថ្ងៃទី 07/17/2019 ។

នៅពេលវិភាគសកម្មភាពរបស់ក្រុមហ៊ុន យើងសូមផ្តល់អនុសាសន៍ឱ្យមើលទៅមិនត្រឹមតែនៅក្នុងការផ្លាស់ប្តូរទំនិញប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងវាយតម្លៃវារួមជាមួយនឹងកម្រិតនៃសេវាកម្មផងដែរ។ ប្រសិនបើការចាត់ថ្នាក់របស់ក្រុមហ៊ុនមានភាពចម្រុះ នោះយើងសូមណែនាំឱ្យវិភាគចំណូលជារូបិយវត្ថុ ហើយមិនមែនក្នុងន័យរូបវន្តទេ ព្រោះតម្លៃទំនិញអាចខុសគ្នារាប់រយ ឬរាប់ពាន់ដង។

នៅពេលគណនាចំណូលក្នុងន័យរូបិយវត្ថុ ចាំបាច់ត្រូវជួសជុលតម្លៃនៅថ្ងៃដំបូង ឬថ្ងៃចុងក្រោយនៃអំឡុងពេលដែលបានវិភាគ។ បើមិនដូច្នោះទេ ដោយសារការប្រែប្រួលតម្លៃ ចំណូលអាចកើនឡើង ដែលនឹងមិនឆ្លុះបញ្ចាំងពីរូបភាពពិតនោះទេ។

នៅក្នុងក្រុមហ៊ុនមួយចំនួន ចំណូលត្រូវបានគណនាក្នុងមួយឆ្នាំ។ ក្នុងករណីនេះពិន្ទុកាន់តែខ្ពស់កាន់តែប្រសើរ។ នៅក្នុងក្រុមហ៊ុនផ្សេងទៀត ចំណូលត្រូវបានគណនាជាថ្ងៃ។ សូចនាករនេះត្រូវបានគេហៅថា "ការគ្របដណ្តប់ក្នុងមួយថ្ងៃ" ។ ក្នុងករណីនេះ វាកាន់តែតូចកាន់តែល្អ»។

សូចនាករមួយនៃការអនុវត្តសំខាន់នៃសហគ្រាសពាណិជ្ជកម្មគឺចំណូលសារពើភ័ណ្ឌ។ សមាមាត្រចំណូល (ឬសារពើភ័ណ្ឌ) គឺជាសមាមាត្រនៃការលក់របស់ក្រុមហ៊ុនទៅនឹងទ្រព្យសម្បត្តិរបស់ខ្លួន។ សូចនាករនេះធ្វើឱ្យវាច្បាស់ថាតើភាគហ៊ុននៅក្នុងឃ្លាំងត្រូវបានលក់លឿនប៉ុណ្ណា។ សមាមាត្រចំណូលសារពើភ័ណ្ឌអាចត្រូវបានប្រើដើម្បីយល់ពីរបៀបដែលក្រុមហ៊ុនមួយប្រើប្រាស់ទ្រព្យសម្បត្តិរបស់ខ្លួនប្រកបដោយប្រសិទ្ធភាព និងជោគជ័យដើម្បីបង្កើតប្រាក់ចំណូល។

ការគណនាចំណូលសារពើភ័ណ្ឌក្នុងឯកតាធម្មជាតិ។

ដើម្បីគណនាការផ្ទេរទំនិញជាឯកតាធម្មជាតិ អ្នកត្រូវតែ៖

1) ជ្រើសរើសរយៈពេល (សប្តាហ៍ ខែ ឆ្នាំ)

កន្លែងណាТЗ1, ТЗ2, ... ТЗn - តម្លៃនៃសារពើភ័ណ្ឌនៅថ្ងៃជាក់លាក់នៃរយៈពេលដែលបានវិភាគ,

រូបមន្តចំណូលសារពើភ័ណ្ឌ

តើធ្វើដូចម្តេចដើម្បីគណនាសមាមាត្រចំណូល?

ការលក់ប្រចាំសប្តាហ៍ និងទិន្នន័យសារពើភ័ណ្ឌ៖

ការលក់ក្នុងមួយវគ្គ = 3+5+6+3+2+5+2 = 26 គ្រឿង

តើធ្វើដូចម្តេចដើម្បីគណនាសមាមាត្រចំណូលសម្រាប់ក្រុមទំនិញ?

សម្រាប់ក្រុមទំនិញ តក្កវិជ្ជានៃការគណនាចំណូលតំណាងឱ្យលំដាប់សកម្មភាពដូចខាងក្រោម៖

- ការជ្រើសរើសរយៈពេល

- ការគណនាបរិមាណនៃការលក់សម្រាប់ក្រុមទំនិញ

- គណនាចំនួនសមតុល្យសម្រាប់ក្រុមទំនិញសម្រាប់ថ្ងៃនីមួយៗ

- គណនាស្តុកជាមធ្យម

- គណនាសមាមាត្រចំណូល

|

∑ នៅសល់ |

|||||||

|

∑ ការលក់ |

|||||||

ការលក់សម្រាប់រយៈពេល = 30+33+48=111 គ្រឿង

ការគណនាសមាមាត្រសាច់ប្រាក់

- ជ្រើសរើសរយៈពេល (សប្តាហ៍ ខែ ឆ្នាំ)

- គណនាស្តុកជាមធ្យមសម្រាប់រយៈពេលដែលបានជ្រើសរើសជាឯកតារូបិយវត្ថុ (អាចត្រូវបានគណនាសម្រាប់ផលិតផលតែមួយ ឬសម្រាប់ក្រុមផលិតផល)

ដែលជាកន្លែងដែល ТЗ1, ТЗ2, ... ТЗn - តម្លៃនៃភាគហ៊ុនទំនិញនៅលើកាលបរិច្ឆេទជាក់លាក់នៃអំឡុងពេលវិភាគ។

J - តម្លៃទិញទំនិញ

n គឺជាចំនួនកាលបរិច្ឆេទនៅក្នុងរយៈពេល។

![]()

Tsr - តម្លៃលក់

រូបមន្តសម្រាប់គណនាចំណូលនៃមូលនិធិ៖

ការផ្លាស់ប្តូរ \u003d Pd.e. / Tzav d.u.

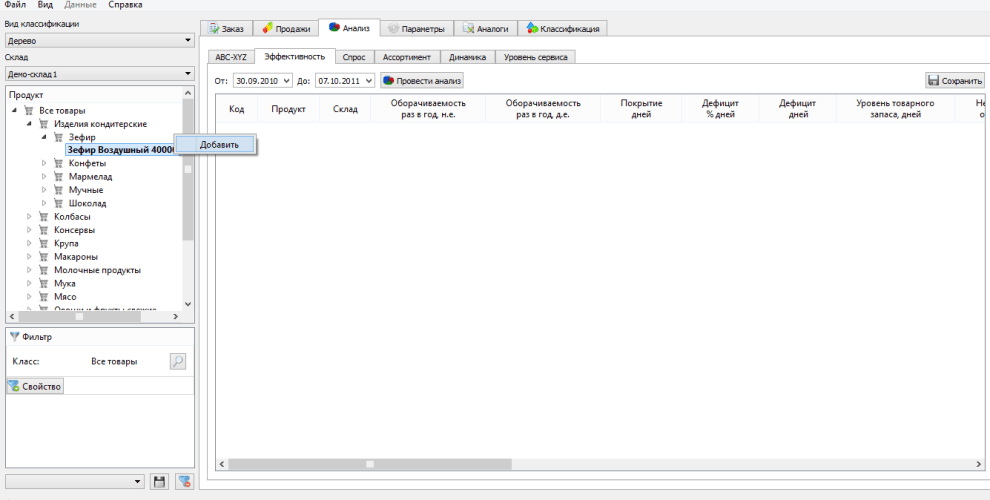

ការគណនាចំណូលសារពើភ័ណ្ឌក្នុងការព្យាករណ៍ឥឡូវនេះ!

នៅក្នុងការព្យាករណ៍ឥឡូវនេះ! វាអាចធ្វើទៅបានដើម្បីគណនាសមាមាត្រចំណូលសារពើភ័ណ្ឌសម្រាប់ឆ្នាំដោយចុចពីរដង ទាំងជារូបិយវត្ថុ និងឯកតាធម្មជាតិ៖

1. ចូលទៅកាន់ផ្ទាំង "ការវិភាគ - ប្រសិទ្ធភាព" ហើយកំណត់រយៈពេលដែលអ្នកចង់គណនាចំណូល៖

2. ចុចកណ្ដុរស្ដាំ ឬចុចពីរដងលើផលិតផល ឬក្រុមផលិតផលដែលអ្នកចង់គណនាចំណូល

3. ចុច "វិភាគ" ហើយអ្នកនឹងឃើញសមាមាត្រចំណូលសម្រាប់រយៈពេលដែលបានជ្រើសរើស៖