ការគណនាពន្ធលើប្រាក់ចំណូលនៅក្នុង UPP: នីតិវិធី លក្ខណៈពិសេស និងកំហុសធម្មតា។ ការគ្រប់គ្រងការបញ្ជាទិញរបស់អតិថិជន

1C UPP ផ្តល់នូវការកំណត់ដែលអាចបត់បែនបានសម្រាប់ប៉ារ៉ាម៉ែត្រនៃប្រភេទនៃគណនេយ្យណាមួយ ដែលអ្នកអាចកំណត់រចនាសម្ព័ន្ធច្បាប់គណនេយ្យបានពេញលេញដោយអនុលោមតាមស្ថាប័នប្រតិបត្តិការ។

ក្នុងគោលបំណងដើម្បីយកទៅក្នុងគណនី nuances ទាំងអស់, យើងសូមផ្តល់អនុសាសន៍ថានៅក្នុងដំណាក់កាលនៃការស្ទង់មតិមុនគម្រោង, ប៉ារ៉ាម៉ែត្រគណនេយ្យត្រូវបានបញ្ជាក់យ៉ាងពេញលេញនិងបានយល់ព្រមលើអ្នកប្រើប្រាស់សំខាន់។ ទីមួយ វាអាចដើរតួជាមូលដ្ឋានរឹងមាំសម្រាប់ការកសាងប្រព័ន្ធដែលមានប្រសិទ្ធភាពពិតប្រាកដ (ចាប់តាំងពីគណនេយ្យដែលបានគ្រប់គ្រងមានច្បាប់តឹងរ៉ឹង ហើយការគ្រប់គ្រងឆ្លុះបញ្ចាំងពីស្ថានភាពជាក់ស្តែងនៅក្នុងសហគ្រាស) ហើយទីពីរវានឹងជៀសវាងបញ្ហាជាមួយនឹងការអនុវត្ត និងភាពមិនស្របគ្នានៃទិន្នន័យរវាង ប្រព័ន្ធគណនេយ្យចាស់ និងថ្មី។

នៅក្នុងអត្ថបទនេះ យើងនឹងពិចារណាលម្អិតអំពីការបង្កើតប៉ារ៉ាម៉ែត្រនៃប្រភេទគណនេយ្យដែលបានកំណត់ - គណនេយ្យ និងពន្ធ។

ការចូលទៅកាន់ការកំណត់ប៉ារ៉ាម៉ែត្រគណនេយ្យ

តោះចូលដោយប្រើសិទ្ធិអ្នកគ្រប់គ្រង ហើយប្តូរទៅចំណុចប្រទាក់ "គណនេយ្យ និងពន្ធដារ"។

រូបភាពទី 1. ធ្វើការនៅក្នុងចំណុចប្រទាក់ជាមួយសិទ្ធិអ្នកគ្រប់គ្រង

បន្ទាប់ពីផ្លាស់ប្តូរចំណុចប្រទាក់ផ្នែកបន្ថែម "ការកំណត់គណនី" នឹងបង្ហាញនៅក្នុងម៉ឺនុយកំពូលដែលអ្នកត្រូវជ្រើសរើសធាតុ "ការកំណត់ប៉ារ៉ាម៉ែត្រគណនេយ្យ" ។

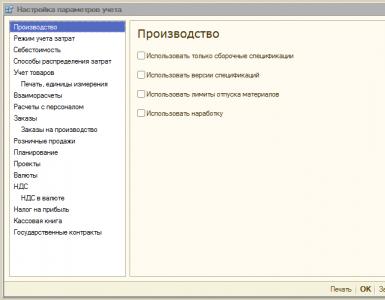

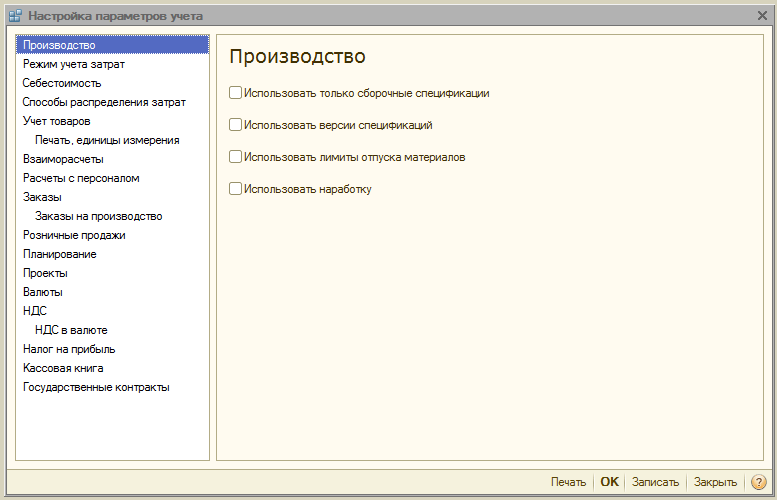

រូបភាពទី 2. ផ្ទាំងការកំណត់

បង្អួចនឹងបើកដែលប៉ារ៉ាម៉ែត្រទាំងអស់ដែលមានសម្រាប់ការកំណត់រចនាសម្ព័ន្ធត្រូវបានដាក់ជាក្រុមតាមបែបឡូជីខលជាផ្នែក។ ចូរយើងពិនិត្យមើលឱ្យបានដិតដល់នូវប៉ារ៉ាម៉ែត្រ និងការកំណត់សម្រាប់ផ្នែកនីមួយៗ។

ផ្នែក "ផលិតកម្ម"

នៅក្នុងផ្នែក "ផលិតកម្ម" ច្បាប់សម្រាប់ការគូរឯកសារផលិតកម្មត្រូវបានចង្អុលបង្ហាញ:

- ប្រើតែការបញ្ជាក់ការដំឡើង- តាមរយៈការធ្វើឱ្យប៉ារ៉ាម៉ែត្រសកម្ម អ្នកប្រើប្រាស់នឹងអាចកំណត់ទិដ្ឋភាពទៅជា "ការជួបប្រជុំគ្នា"។ ទង់ដែលបិទធ្វើឱ្យមានប្រភេទជាក់លាក់បន្ថែម - "ពេញ", "ថ្នាំង" ។ ប្រសិនបើអ្នកមិនមានគម្រោងប្រើពួកវាទេ វាជាការប្រសើរក្នុងការកំណត់ទង់ ដើម្បីជៀសវាងកំហុសអ្នកប្រើប្រាស់ក្នុងការរៀបចំឯកសារ។

- កំណែជាក់លាក់- ប្រសិនបើទង់ត្រូវបានបើក អ្នកប្រើប្រាស់នឹងអាចបញ្ជាក់កំណែផ្សេងគ្នានៅក្នុងការបញ្ជាក់របស់ធាតុ ប្រសិនបើបិទ នោះការបញ្ជាក់នីមួយៗអាចមានកំណែតែមួយប៉ុណ្ណោះ។

- ប្រើដែនកំណត់បញ្ហាសម្ភារៈ- នៅពេលដែលទង់ត្រូវបានបើក សមត្ថភាពក្នុងការធ្វើការជាមួយមុខងារនៃកាត limit-fence ត្រូវបានធ្វើឱ្យសកម្ម។ វាជាការប្រសើរជាងមុនក្នុងការដោះធីកទង់ ដើម្បីកុំឱ្យលើសការកំណត់រចនាសម្ព័ន្ធជាមួយនឹងមុខងារដែលលែងត្រូវការ ហើយមិនចាំបាច់នៅពេលដែលវាមិនត្រូវបានអនុវត្តនៅសហគ្រាស។

- ប្រើពេលវេលាប្រតិបត្តិការ- នៅពេលដែលទង់ត្រូវបានបើក សមត្ថភាពក្នុងការកំណត់ប្រភេទលទ្ធផល "ម៉ោងធ្វើការ" នៅក្នុង "របាយការណ៍ផលិតកម្មសម្រាប់ការផ្លាស់ប្តូរ" ត្រូវបានធ្វើឱ្យសកម្ម។ ប្រសិនបើវាមិនត្រូវបានអនុវត្តនៅសហគ្រាសទេនោះ វាជាការប្រសើរក្នុងការដកទង់ចេញ ដើម្បីកុំឱ្យលើសការកំណត់រចនាសម្ព័ន្ធជាមួយនឹងមុខងារដែលមិនចាំបាច់ និងលែងត្រូវការ។

រូបភាពទី 3. ការកំណត់សម្រាប់ប៉ារ៉ាម៉ែត្រគណនេយ្យ "ផលិតកម្ម"

រូបភាពទី 3. ការកំណត់សម្រាប់ប៉ារ៉ាម៉ែត្រគណនេយ្យ "ផលិតកម្ម"

ផ្នែក "របៀបគណនេយ្យចំណាយ"

ប្រព័ន្ធ 1C UPP ផ្តល់នូវរបៀប "ការវិភាគកម្រិតខ្ពស់", ឬ "ផ្នែកគណនេយ្យ" *.

ទីមួយនៃពួកគេគឺសមល្អប្រសើរជាងមុនសម្រាប់ផលិតកម្ម, ដោយសារតែ អនុញ្ញាតឱ្យអ្នកយកទៅក្នុងគណនីតម្លៃផលិតកម្ម និងសារពើភ័ណ្ឌទាំងអស់នៅលើគណនីគណនេយ្យទាំងអស់ដាច់ដោយឡែកពីគ្នាសម្រាប់គណនីនិយតកម្ម និងការគ្រប់គ្រង។ ទន្ទឹមនឹងនេះ អ្នកប្រើប្រាស់មានឱកាសទទួលបានការវិភាគលម្អិតអំពីចលនានៃធាតុ និងការចំណាយ។ នៅពេលជ្រើសរើសរបៀបនេះ លំដាប់តាមកាលប្បវត្តិនៃការបញ្ចូលឯកសារមិនត្រូវបានយកមកពិចារណាទេ។

ទីពីរគឺសមរម្យជាងសម្រាប់ក្រុមហ៊ុនពាណិជ្ជកម្ម ដែលវាមានសារៈសំខាន់ក្នុងការកំណត់ឱ្យបានត្រឹមត្រូវនូវការចំណាយនៃបាច់ជាក់លាក់មួយ និងមើលប្រាក់ចំណេញសរុបពីការលក់ក្នុងពេលវេលាជាក់ស្តែង។

រូបភាពទី 4. ការកំណត់របៀបគណនេយ្យចំណាយ

រូបភាពទី 4. ការកំណត់របៀបគណនេយ្យចំណាយ

*ការកំណត់របៀបត្រូវបានពិពណ៌នានៅកម្រិតកំពូល ព្រោះនេះគឺជាប្រធានបទធំដាច់ដោយឡែក។ ឧទាហរណ៍នៅក្នុង RAUZ អ្នកអាចកំណត់រចនាសម្ព័ន្ធលម្អិតហើយនៅក្នុងបាច់ - លំដាប់នៃការបិទ។

ផ្នែក "ថ្លៃដើម"

នេះបង្ហាញពីប្រភេទនៃតម្លៃដែលការចំណាយត្រូវបានយកមកពិចារណា។ ការចុះឈ្មោះព័ត៌មាន "តម្លៃទំនិញ" ត្រូវតែកំណត់រចនាសម្ព័ន្ធជាមុនសិន។

បន្ទាប់មក ធីកប្រអប់សម្រាប់ការគ្រប់គ្រង ឬគណនេយ្យនិយតកម្មដោយឡែកពីគ្នា។ វាត្រូវបានប្រើប្រសិនបើឃ្លាំងផ្សេងគ្នានៃក្រុមហ៊ុនដូចគ្នាមានលក្ខខណ្ឌអាជីវកម្មផ្សេងគ្នា។ ក្នុងករណីនេះ គណនេយ្យសរុប និងបាច់នឹងត្រូវបានរក្សាទុកសម្រាប់ឃ្លាំងនីមួយៗដាច់ដោយឡែកពីគ្នា។ នៅពេលដែលជម្រើសមិនត្រូវបានធ្វើឱ្យសកម្មការគណនាត្រូវបានធ្វើឡើងសម្រាប់ក្រុមហ៊ុនទាំងមូលដោយមិនគិតពីឃ្លាំងជាក់លាក់។

រូបភាពទី 5. ការកំណត់ថ្លៃដើម

រូបភាពទី 5. ការកំណត់ថ្លៃដើម

ផ្នែក "វិធីសាស្រ្តចែកចាយថ្លៃដើម"

ការកំណត់ទាំងនេះត្រូវបានប្រើនៅក្នុងរបៀបវិភាគគណនេយ្យថ្លៃដើមកម្រិតខ្ពស់។

ប្រសិនបើអ្នកនៅតែចង់បើកការកំណត់នេះ អ្នកគួរតែកំណត់ច្បាប់សម្រាប់ការគណនាមូលដ្ឋាននៅលើផ្ទាំង "មូលដ្ឋានចែកចាយ" ក្នុងក្របខ័ណ្ឌដែលមូលដ្ឋានចែកចាយនឹងត្រូវបានគណនា ហើយអ្នកក៏នឹងជ្រើសរើសយុទ្ធសាស្ត្រសម្រាប់គណនាចំណែកនៃ តម្លៃសម្រាប់ប្រភេទផលិតផលនីមួយៗ អាស្រ័យលើបរិមាណនៃទិន្នផល បរិមាណនៃការលក់ ការកើតឡើងនៃវត្ថុធាតុដើមជាក់លាក់ យោងទៅតាមស្តង់ដារ ឬដោយដៃ។

អ្នកអាចចែកចាយការចំណាយតាមប្រភេទនៃការផលិត៖ សម្រាប់ផលិតផលផ្ទាល់ខ្លួនរបស់អ្នក ផលិតផលនៃដំណើរការភាគីទីបី ផលិតផលពីវត្ថុធាតុដើមដែលផ្គត់ផ្គង់ដោយអតិថិជន សម្រាប់ពេលវេលាប្រតិបត្តិការ សម្រាប់នាយកដ្ឋាននីមួយៗ សម្រាប់ភាគរយ ឬសម្រាប់មេគុណ។

រូបភាពទី 6. ការកំណត់សម្រាប់វិធីសាស្រ្តចែកចាយថ្លៃដើម

រូបភាពទី 6. ការកំណត់សម្រាប់វិធីសាស្រ្តចែកចាយថ្លៃដើម

ផ្នែក "គណនេយ្យទំនិញ"

- ការធ្វើឱ្យសកម្មនៃក្រុមទីមួយបន្ថែមបន្ទាត់ដែលត្រូវគ្នានៅក្នុងឯកសារនិងសៀវភៅយោងសម្រាប់គណនេយ្យតាមលក្ខណៈដែលបានបញ្ជាក់ក៏ដូចជាសម្រាប់ដំណើរការប្រតិបត្តិការជាមួយកុងតឺន័រ។

- ក្រុមទីពីរគឺទទួលខុសត្រូវចំពោះសមត្ថភាពក្នុងការធ្វើការនៅទូទាំងឃ្លាំងជាច្រើននៅក្នុងផ្នែកតារាងនៃឯកសារដែលបានជ្រើសរើស។

រូបភាព 7. ការកំណត់ "គណនេយ្យទំនិញ"

រូបភាព 7. ការកំណត់ "គណនេយ្យទំនិញ"

ផ្នែក "ការបោះពុម្ព ឯកតារង្វាស់"

ផ្នែកនេះត្រូវបានបម្រុងទុកសម្រាប់ប្ដូររូបរាងនៃទម្រង់ឯកសារដែលបានបោះពុម្ពតាមបំណង។ វាអាចធ្វើទៅបានដើម្បីបង្ហាញជួរឈរបន្ថែមជាមួយនឹងប៉ារ៉ាម៉ែត្រដែលចង់បានឧទាហរណ៍លេខកូដផលិតផលឬលេខអត្ថបទក៏ដូចជាបញ្ជាក់ឯកតាទម្ងន់និងឯកតានៃបរិមាណសម្រាប់ប្រើក្នុងលក្ខណៈផលិតផល។

រូបភាពទី 8. "បោះពុម្ព ឯកតារង្វាស់"

រូបភាពទី 8. "បោះពុម្ព ឯកតារង្វាស់"

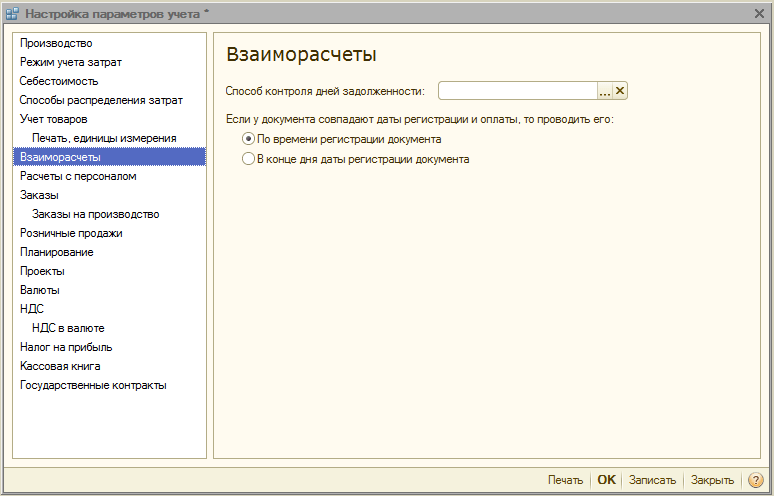

ផ្នែក "ការតាំងទីលំនៅទៅវិញទៅមក"

នៅទីនេះ ច្បាប់ឯកសណ្ឋានសម្រាប់ការគ្រប់គ្រងបំណុល និងឯកសារធនាគារត្រូវបានបង្កើតឡើង៖

- វិធីដើម្បីគ្រប់គ្រងថ្ងៃបំណុលនៅលើប្រតិទិនឬថ្ងៃធ្វើការ។

- ការបង្ហោះឯកសារផ្អែកលើពេលវេលាចុះឈ្មោះ- ឯកសារនឹងត្រូវបានបិទផ្សាយក្នុងពេលដំណាលគ្នា នៅពេលដែលការបញ្ជាក់អំពីប្រតិបត្តិការត្រូវបានទទួលពីធនាគារ។ ពេញចិត្តនៅពេលដែលអ្នកត្រូវការតាមដានការទូទាត់ពីអតិថិជនក្នុងពេលវេលាជាក់ស្តែង។

- នៅចុងបញ្ចប់នៃថ្ងៃចុះឈ្មោះជាទូទៅ វាកាត់បន្ថយការផ្ទុកប្រព័ន្ធ វាអាចត្រូវបានប្រើនៅពេលដែលវាមិនគ្រប់គ្រាន់ក្នុងការទទួលបានរបាយការណ៍ការទូទាត់ភ្លាមៗ។

រូបភាពទី 9. ការកំណត់សម្រាប់ប៉ារ៉ាម៉ែត្រគណនេយ្យ “ការទូទាត់ទៅវិញទៅមក”

រូបភាពទី 9. ការកំណត់សម្រាប់ប៉ារ៉ាម៉ែត្រគណនេយ្យ “ការទូទាត់ទៅវិញទៅមក”

ផ្នែក "ការទូទាត់ជាមួយបុគ្គលិក"

ផ្នែកនេះត្រូវបានបម្រុងទុកសម្រាប់រៀបចំការបំពេញព័ត៌មានលម្អិត "និយោជិត" និង "ប្រភេទនៃការបន្ថែមប្រាក់ឈ្នួល" នៅក្នុងប្រតិបត្តិការ។ ប្រសិនបើអ្នកជ្រើសរើសជម្រើស "សម្រាប់បុគ្គលិកម្នាក់ៗ" អ្នកនឹងត្រូវបំពេញព័ត៌មានលម្អិតទាំងនេះសម្រាប់បុគ្គលិកម្នាក់ៗ។ នៅពេលអ្នកជ្រើសរើសជម្រើស "សង្ខេប..." ព័ត៌មានលម្អិតទាំងនេះមិនត្រូវបានបញ្ចូលក្នុងប្រតិបត្តិការទេ។

រូបភាពទី 10. ការគណនាបុគ្គលិក

រូបភាពទី 10. ការគណនាបុគ្គលិក

ផ្នែក "ការបញ្ជាទិញ"

នៅទីនេះអ្នកអាចកំណត់រចនាសម្ព័ន្ធការងារជាមួយការបញ្ជាទិញ។

- យុទ្ធសាស្ត្រកក់ដោយស្វ័យប្រវត្តិបញ្ជាក់នីតិវិធីសម្រាប់ការកក់ទំនិញដោយផ្អែកលើការបញ្ជាទិញរបស់អតិថិជន។

- ការធ្វើឱ្យសកម្ម "ចង្អុលបង្ហាញការបញ្ជាទិញនៅក្នុងផ្នែកតារាង"បង្ហាញជួរឈរបន្ថែមនៅក្នុងឯកសារបង្កាន់ដៃ និងការលក់ ដែលបង្ហាញលេខបញ្ជាទិញ។

- ប្រើការបញ្ជាទិញផ្ទៃក្នុងបើកដំណើរការមុខងារសម្រាប់បង្កើតការបញ្ជាទិញខាងក្នុងជាឯកសារដាច់ដោយឡែកដែលមានឈ្មោះដូចគ្នាបេះបិទ។ ប្រសិនបើក្រុមហ៊ុនមិនប្រើប្រព័ន្ធនៃការបញ្ជាទិញបែបនេះទេ វាជាការប្រសើរក្នុងការបិទទង់ ដើម្បីកុំឱ្យដាក់បន្ទុកអ្នកប្រើប្រាស់ជាមួយនឹងព័ត៌មានដដែលៗ។

- បញ្ជាក់ស៊េរីនៅពេលធ្វើការកក់ទំនិញនៅក្នុងឃ្លាំងអនុញ្ញាតឱ្យអ្នកយកទៅក្នុងគណនីស៊េរី (សម្រាប់តែការបម្រុងទុកសម្រាប់ការបញ្ជាទិញដែលបង្ហាញពីកិច្ចព្រមព្រៀងសមភាគីដែលកំណត់គុណលក្ខណៈ "គណនេយ្យដាច់ដោយឡែកនៃទំនិញយោងទៅតាមការបញ្ជាទិញរបស់អ្នកទិញ") ។

- គណនីសម្រាប់ការត្រឡប់មកវិញរបស់អតិថិជន- នៅពេលដែលទង់ជាតិត្រូវបានបើក ទម្ងន់នៃទំនិញដែលបានបញ្ជាទិញនឹងផ្លាស់ប្តូរដោយស្វ័យប្រវត្តិនៅពេលប្រកាស “ការប្រគល់ទំនិញមកវិញពីអ្នកទិញ”។

រូបភាពទី 11. ការកំណត់ “ការបញ្ជាទិញ”

រូបភាពទី 11. ការកំណត់ “ការបញ្ជាទិញ”

ផ្នែក "ការបញ្ជាទិញសម្រាប់ផលិតកម្ម"

ផ្នែកត្រូវបានបម្រុងទុកសម្រាប់កំណត់ប៉ារ៉ាម៉ែត្រសម្រាប់ធ្វើការជាមួយការបញ្ជាទិញផលិតកម្ម។

នៅពេលដែលទង់ត្រូវបានបើក "ប្រើការបញ្ជាទិញផលិតកម្ម"ឯកសារបន្ថែម "លំដាប់ផលិតកម្ម" អាចរកបាន។

ការបើកទង់ខាងក្រោមធ្វើឱ្យវាអាចទៅរួចសម្រាប់ការបញ្ជាទិញនីមួយៗដើម្បីគណនាតម្រូវការសម្រាប់សម្ភារៈ និងផលិតផលពាក់កណ្តាលសម្រេចសម្រាប់ការផលិតទំនិញសម្រេច។

ការបិទតម្រូវការអាចត្រូវបានអនុវត្តនៅក្នុងរបៀបមួយក្នុងចំណោមពីរ៖

- ជាក់ស្តែង- ដោយប្រើឯកសារ "ការកែសម្រួលលំដាប់ផលិតកម្ម" ។ ពួកគេក៏ត្រូវបានបិទទាំងស្រុងផងដែរនៅពេលធ្វើ "របាយការណ៍ផលិតកម្មសម្រាប់ការផ្លាស់ប្តូរ" "ការប្រមូលផ្តុំធាតុ" និង "ច្បាប់ស្តីពីការផ្តល់សេវាផលិតកម្ម" ប្រសិនបើទំនិញទាំងអស់ត្រូវបានចេញផ្សាយស្របតាមការបញ្ជាទិញ។

- ស្វ័យប្រវត្តិ- នោះគឺនៅពេលដែលការបែងចែកសម្ភារទៅក្នុងការបញ្ចេញទំនិញព្រមទាំងពេលចុះបញ្ជីវាដោយប្រើ "ការប្រមូលធាតុ"។

រូបភាពទី 12. ការបញ្ជាទិញផលិតកម្ម

រូបភាពទី 12. ការបញ្ជាទិញផលិតកម្ម

ផ្នែក "ការលក់រាយ"

រចនាឡើងដើម្បីកំណត់ប៉ារ៉ាម៉ែត្រនៃការលក់រាយ៖

- លទ្ធភាពនៃការទូទាត់ដោយកាតទូទាត់ ប្រាក់កម្ចីធនាគារ;

- គណនេយ្យសម្រាប់ការលក់ផលិតផលគ្រឿងស្រវឹង;

- នីតិវិធីសម្រាប់ការផ្ញើមូលប្បទានប័ត្រអេឡិចត្រូនិកទៅឱ្យអ្នកទិញ។

រូបភាពទី 13. ការលក់រាយ

រូបភាពទី 13. ការលក់រាយ

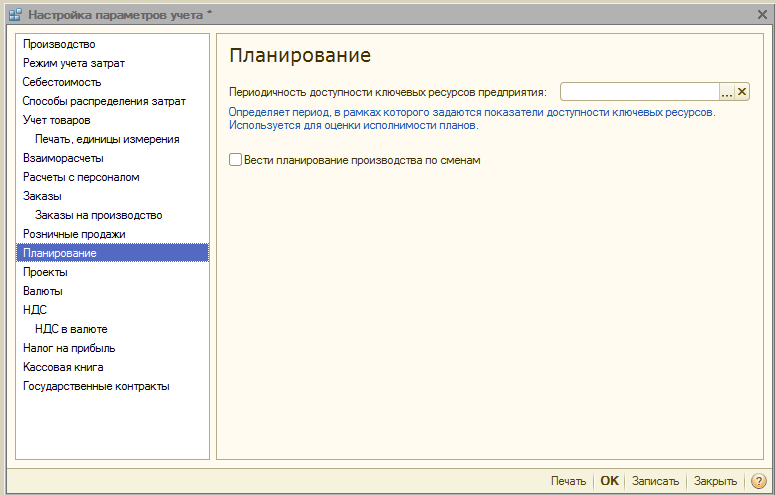

ផ្នែក "ការធ្វើផែនការ"

ផ្នែកត្រូវបានរចនាឡើងដើម្បីកំណត់រចនាសម្ព័ន្ធប៉ារ៉ាម៉ែត្រផែនការ៖

- ភាពញឹកញាប់នៃការចូលប្រើប្រាស់ធនធានសំខាន់ៗបញ្ជាក់ចន្លោះពេលដែលផែនការត្រូវបានអនុវត្ត៖ ថ្ងៃ សប្តាហ៍ ទសវត្សរ៍ ខែ ត្រីមាស ពាក់កណ្តាលឆ្នាំ។

- អនុវត្តផែនការផ្លាស់ប្តូរ- នៅពេលដែលបានធ្វើឱ្យសកម្មនៅក្នុងលក្ខណៈជាក់លាក់ និងការបញ្ជាទិញផលិតកម្ម យន្តការធ្វើផែនការផ្លាស់ប្តូរនឹងមាន។

រូបភាពទី 14. ការកំណត់កាលវិភាគ

រូបភាពទី 14. ការកំណត់កាលវិភាគ

ផ្នែក "គម្រោង"

នៅទីនេះអ្នកអាចកំណត់រចនាសម្ព័ន្ធគណនេយ្យនៅក្នុងបរិបទនៃគម្រោង។

- រក្សាកំណត់ត្រានៃគម្រោង- ធ្វើឱ្យសកម្មព័ត៌មានលម្អិតបន្ថែមលើគម្រោងសម្រាប់ការលក់ ការទិញ លំហូរសាច់ប្រាក់ ការចំណាយ និងការធ្វើផែនការ។

- ប្រើប្រភេទចែកចាយតាមគម្រោង- នៅពេលដែលទង់ត្រូវបានបើក ឧបករណ៍បន្ថែមត្រូវបានធ្វើឱ្យសកម្មសម្រាប់ការបែងចែកការចំណាយជាមូលដ្ឋានដល់គម្រោង។

- តាមដានការចំណាយលើគម្រោង- ធ្វើឱ្យការបង្ហោះការចំណាយដោយប្រយោលនៅទូទាំងគម្រោង។

- ចង្អុលបង្ហាញគម្រោងនៅក្នុងផ្នែកតារាងនៃឯកសារ- នៅក្នុងឯកសារដែលឆ្លុះបញ្ចាំងពីប្រតិបត្តិការហិរញ្ញវត្ថុ ជួរឈរបន្ថែម "គម្រោង" នឹងមាន ដែលក្នុងនោះអ្នកអាចចង្អុលបង្ហាញគម្រោងជាក់លាក់ណាមួយដែលទាក់ទងនឹងការចំណាយ។

រូបភាពទី 15. ការកំណត់ប៉ារ៉ាម៉ែត្រគណនេយ្យ "គម្រោង"

រូបភាពទី 15. ការកំណត់ប៉ារ៉ាម៉ែត្រគណនេយ្យ "គម្រោង"

ផ្នែក "រូបិយប័ណ្ណ"

នៅទីនេះអ្នកអាចកំណត់រចនាសម្ព័ន្ធរូបិយប័ណ្ណដែលប្រើសម្រាប់គណនេយ្យ* ការគ្រប់គ្រង និងគណនេយ្យ IFRS ។

* រូបិយប័ណ្ណនិយតកម្មគឺជារូបិយប័ណ្ណមូលដ្ឋាន អត្រារបស់វាតែងតែស្មើនឹង 1 (សម្រាប់សហព័ន្ធរុស្ស៊ី - រូប្លែ) ។

រូបភាពទី 16. ការកំណត់ប៉ារ៉ាម៉ែត្រគណនេយ្យ "រូបិយប័ណ្ណ"

រូបភាពទី 16. ការកំណត់ប៉ារ៉ាម៉ែត្រគណនេយ្យ "រូបិយប័ណ្ណ"

ផ្នែក "អាករ"

ផ្នែកត្រូវបានបម្រុងទុកសម្រាប់បង្កើតលេខរៀង និងទម្រង់វិក្កយបត្រដែលបានបោះពុម្ព។ វាអាចធ្វើទៅបានដើម្បីចង្អុលបង្ហាញឈ្មោះពេញ ឬពេញ និងអក្សរកាត់របស់អ្នកលក់ ក៏ដូចជាកំណត់លេខរៀងដាច់ដោយឡែកសម្រាប់វិក្កយបត្រសម្រាប់ការទូទាត់ជាមុន។

រូបភាពទី 17. ការកំណត់សម្រាប់គណនេយ្យអាករ

រូបភាពទី 17. ការកំណត់សម្រាប់គណនេយ្យអាករ

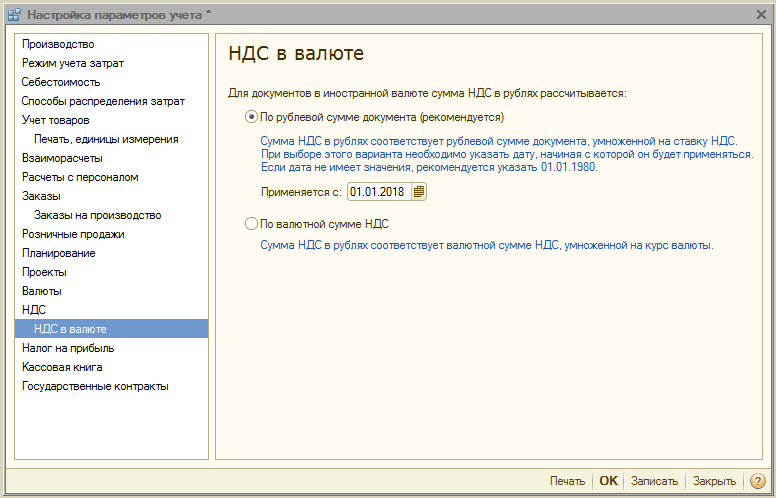

ផ្នែក "អាករជារូបិយប័ណ្ណ"

ផ្នែកបង្កើតវិធីសាស្រ្តសម្រាប់គណនាចំនួន VAT សម្រាប់ឯកសារជារូបិយប័ណ្ណបរទេស។ នៅពេលជ្រើសរើសជម្រើស "ដោយចំនួនរូប្លនៃឯកសារ" ចំនួនទឹកប្រាក់អាករនឹងត្រូវបានគណនាដោយគុណចំនួនប្រាក់រូប្លែដោយអត្រាអាករ។

នៅពេលជ្រើសរើសជម្រើស "ដោយចំនួនរូបិយប័ណ្ណនៃអាករ" ចំនួនប្រាក់រូបនៃអាករត្រូវបានគណនាដោយគុណចំនួនរូបិយប័ណ្ណនៃអាករដោយអត្រាប្តូរប្រាក់ឯកសារ។

រូបភាពទី 18. ការកំណត់សម្រាប់ប៉ារ៉ាម៉ែត្រគណនេយ្យ “VAT ជារូបិយប័ណ្ណ”

រូបភាពទី 18. ការកំណត់សម្រាប់ប៉ារ៉ាម៉ែត្រគណនេយ្យ “VAT ជារូបិយប័ណ្ណ”

ផ្នែក "ពន្ធលើប្រាក់ចំណូល"

ពន្ធលើប្រាក់ចំណូលត្រូវបានបង្កើតឡើងសម្រាប់អចលនទ្រព្យ និងសេវាកម្មដែលបង់ប្រាក់ជាមុនក្រោមកិច្ចព្រមព្រៀងជារូបិយប័ណ្ណបរទេស និងច្បាប់សម្រាប់ការគាំទ្រ PBU 18/02 នៅពេលគិតគូរពីភាពខុសគ្នានៃចំនួនទឹកប្រាក់នៅពេលដែលការទូទាត់ត្រូវបានទទួលក្រោមកិច្ចព្រមព្រៀងក្នុង cu ។ បន្ទាប់ពីការផ្ទេរកម្មសិទ្ធិ។

រូបភាពទី 19. ការកំណត់សម្រាប់ប៉ារ៉ាម៉ែត្រគណនេយ្យ “ពន្ធលើប្រាក់ចំណូល”

រូបភាពទី 19. ការកំណត់សម្រាប់ប៉ារ៉ាម៉ែត្រគណនេយ្យ “ពន្ធលើប្រាក់ចំណូល”

ផ្នែក "សៀវភៅសាច់ប្រាក់"

ផ្នែកនេះអនុញ្ញាតឱ្យអ្នកកំណត់រចនាសម្ព័ន្ធជម្រើសសម្រាប់ការថែរក្សាសៀវភៅសាច់ប្រាក់៖ សម្រាប់ការបែងចែកដាច់ដោយឡែក ឬសម្រាប់អង្គការទាំងមូល។

នៅពេលដែលទង់ "ប្រើការថែរក្សាសៀវភៅសាច់ប្រាក់ដោយការបែងចែកដាច់ដោយឡែក" ត្រូវបានបើក ប្រភេទគណនីរង "ផ្នែក" នឹងត្រូវបានបញ្ចូលទៅក្នុងគណនី 50.01 និង 50.21; នៅពេលដែលទង់ត្រូវបានដកចេញ ប្រភេទគណនីរងនឹងត្រូវបានលុប ហើយដំណើរការនេះនឹងអាចធ្វើទៅបានតែប៉ុណ្ណោះ។ សម្រាប់អង្គភាពទាំងមូល។

រូបភាពទី 20. ការកំណត់ប៉ារ៉ាម៉ែត្រគណនេយ្យ "សៀវភៅសាច់ប្រាក់"

រូបភាពទី 20. ការកំណត់ប៉ារ៉ាម៉ែត្រគណនេយ្យ "សៀវភៅសាច់ប្រាក់"

ផ្នែក "កិច្ចសន្យារបស់រដ្ឋាភិបាល"

ផ្នែកនេះត្រូវបានបម្រុងទុកសម្រាប់ការបង្កើតមុខងារបន្ថែមសម្រាប់គណនេយ្យសម្រាប់ការទូទាត់ក្រោមកិច្ចសន្យារបស់រដ្ឋាភិបាល។

នៅពេលដែលទង់ជាតិត្រូវបានបើក វាអាចធ្វើការជាមួយវត្ថុនៃប្រព័ន្ធរង "កិច្ចសន្យារដ្ឋាភិបាល"។ សម្រាប់គណនីធនាគារ កិច្ចព្រមព្រៀងសមភាគី និងកម្មវិធីសម្រាប់មូលនិធិចំណាយ អ្នកអាចបង្កើតការអនុលោមតាមកិច្ចសន្យារបស់រដ្ឋាភិបាល។

សម្រាប់ ការកំណត់សម្រាប់ការផ្ទុកឡើងឯកសារគាំទ្រថតឯកសារសម្រាប់ផ្ទុកឡើងឯកសារគាំទ្រនៅពេលផ្លាស់ប្តូរជាមួយធនាគារត្រូវបានចង្អុលបង្ហាញ ក៏ដូចជាទំហំអតិបរមានៃឯកសារគាំទ្រ (MB) និងឯកសារឯកសារគាំទ្រ (MB) ។

រូបភាពទី 21. ការកំណត់គណនេយ្យ “កិច្ចសន្យារបស់រដ្ឋាភិបាល”

រូបភាពទី 21. ការកំណត់គណនេយ្យ “កិច្ចសន្យារបស់រដ្ឋាភិបាល”

វាបញ្ចប់ការពិនិត្យឡើងវិញនៃការកំណត់ប៉ារ៉ាម៉ែត្រគណនេយ្យនៅក្នុងប្រព័ន្ធ 1C UPP ។ សម្រាប់ព័ត៌មានលម្អិតបន្ថែមអំពីសមត្ថភាពប្រព័ន្ធ និងច្បាប់កំណត់រចនាសម្ព័ន្ធ អ្នកអាចទាក់ទងអ្នកប្រឹក្សារបស់យើង។

ប្រសិនបើសហគ្រាសប្រើប្រាស់ PBU 18/02 សម្រាប់គោលបំណងនៃការគណនាពន្ធលើប្រាក់ចំណូល (លំដាប់នៃក្រសួងហិរញ្ញវត្ថុនៃសហព័ន្ធរុស្ស៊ីចុះថ្ងៃទី 19 ខែវិច្ឆិកាឆ្នាំ 2002 លេខ 114n ស្តីពីការអនុម័តលើបទប្បញ្ញត្តិគណនេយ្យ "គណនេយ្យសម្រាប់ការគណនាពន្ធលើប្រាក់ចំណូលសាជីវកម្ម" PBU 18/02”) បន្ទាប់មកនៅក្នុងកម្មវិធី ការគ្រប់គ្រងសហគ្រាសផលិត 1C 8 (1C:UPP) វាចាំបាច់ដើម្បីធ្វើការកំណត់សមស្រប។ មានតែនៅក្នុងករណីនេះទេ នៅពេលអនាគត កម្មវិធីនឹងកំណត់ដោយជោគជ័យនូវភាពខុសគ្នាជាអចិន្ត្រៃយ៍ និងបណ្តោះអាសន្ន ហើយភ្ជាប់ប្រាក់ចំណេញគណនេយ្យ និងពន្ធ បង្កើនទ្រព្យសកម្ម និងបំណុលពន្ធដែលពន្យារពេល និងអចិន្ត្រៃយ៍។

ហើយអ្នកត្រូវចាប់ផ្តើមជាមួយនឹងគោលនយោបាយគណនេយ្យសម្រាប់គណនេយ្យនិងគណនេយ្យពន្ធ: ម៉ឺនុយ "ថត" - អង្គការ - អង្គការ។ យើងចូលទៅកាន់កាតនៃស្ថាប័នរបស់យើងហើយចុចលើប៊ូតុង "ទៅ" ហើយជ្រើសរើសធាតុ "គោលនយោបាយគណនេយ្យ (គណនេយ្យនិងគណនេយ្យពន្ធ)" ។

នៅលើផ្ទាំង "ពន្ធលើប្រាក់ចំណូល" អ្នកត្រូវកំណត់សូចនាករដែល PBU 18/02 អនុវត្ត។ បន្ទាប់មកដោយមិនចាកចេញពីបង្អួចនេះ អ្នកត្រូវចុចលើប៊ូតុងដែលសមស្រប ហើយកំណត់អត្រាពន្ធលើប្រាក់ចំណូល និងគណនីសម្រាប់ការអនុលោមតាមបទប្បញ្ញត្តិគណនេយ្យ និងគណនេយ្យ។

ការកំណត់ចាំបាច់ទាំងអស់សម្រាប់គោលបំណងនៃកម្មវិធីនៅក្នុងកម្មវិធី 1C:UPP PBU 18/02 ត្រូវបានធ្វើឡើង។

ដើម្បីបង្កើតប្រាក់ចំណេញសំខាន់ក្នុងឧទាហរណ៍របស់យើង ក្នុងរយៈពេលនីមួយៗ ឯកសារសម្រាប់ការទទួល និងលក់ទំនិញត្រូវបានបញ្ចូល ដែលបង្កើតបានប្រាក់ចំណេញពីការលក់ក្នុងចំនួនទឹកប្រាក់ 200,000 រូប្លិ៍។

ចូរយើងពិចារណាពីភាពខុសគ្នាថេរ។ ភាពខុសគ្នានេះបង្កើនការបង់ពន្ធរបស់យើង ពីព្រោះ... អាចកើតឡើងដោយសារតែវត្តមាននៃការចំណាយដែលមិនអាចទទួលយកបាននៅក្នុងគណនេយ្យពន្ធ។ ការចំណាយបែបនេះអាចជាចំនួនជំនួយហិរញ្ញវត្ថុដល់និយោជិត។

យើងនឹងគណនាជំនួយហិរញ្ញវត្ថុដោយប្រើឯកសារ "ការចុះឈ្មោះការគិតថ្លៃតែម្តង"

ហើយយើងនឹងឆ្លុះបញ្ចាំងពីប្រាក់បៀវត្សរ៍របស់យើងចំនួន 4,000 រូប្លិ៍ក្នុងគណនេយ្យដោយប្រើឯកសារ "ការឆ្លុះបញ្ចាំងពីប្រាក់ខែនៅក្នុងគណនេយ្យគ្រប់គ្រង" ដែលយើងនឹងបញ្ចូលដោយផ្អែកលើឯកសារចុះឈ្មោះ។

សូមក្រឡេកមើលធាតុគណនេយ្យ និងពន្ធដារ។

យើងឃើញថាការចំណាយរបស់យើងចំនួន 4,000 រូប្លិ៍ត្រូវបានបែងចែកដោយកម្មវិធីទៅជាភាពខុសគ្នាអចិន្រ្តៃយ៍ហើយក៏ត្រូវបានបង្ហោះទៅក្នុងគណនីគណនេយ្យពន្ធពិសេសសម្រាប់ការចំណាយដែលមិនគិតពីគណនេយ្យពន្ធ។

តើកម្មវិធី 1C:Manufacturing Enterprise Management (1C:UPP) កំណត់ដោយរបៀបណាថាការចំណាយដែលបានផ្តល់ឱ្យមិនចាំបាច់យកទៅក្នុងគណនីពន្ធដារ? មានបញ្ជី "ចំណូល និងចំណាយផ្សេងទៀត" ដែលយើងអាចបញ្ចូលធាតុចំណាយចាំបាច់ និងចង្អុលបង្ហាញសញ្ញានៃការទទួលយកសម្រាប់គណនេយ្យពន្ធ៖

ដូចដែលយើងអាចឃើញអត្ថបទ "ជំនួយសម្ភារៈ" មិនមានសញ្ញាបែបនេះទេ។

ឥឡូវនេះ ចូរកំណត់នៅក្នុង 1C: កម្មវិធីគ្រប់គ្រងសហគ្រាសផលិត លទ្ធផលហិរញ្ញវត្ថុរបស់យើង យោងទៅតាមទិន្នន័យគណនេយ្យ និងពន្ធ។ ដើម្បីធ្វើដូចនេះយើងនឹងបង្កើតនិងអនុវត្ត។

សូមក្រឡេកមើលលទ្ធផលនៃការដំណើរការឯកសារយោងទៅតាមទិន្នន័យគណនេយ្យ

ហើយយោងទៅតាមកំណត់ត្រាពន្ធ

យើងឃើញថានៅក្នុងគណនេយ្យពន្ធស្រដៀងគ្នានឹងគណនេយ្យប្រាក់ចំណេញពីការលក់ 200,000 រូប្លិត្រូវបានកត់ត្រាប៉ុន្តែ 4,000 មិនត្រូវបានយកមកគិតជាផ្នែកនៃការចំណាយពន្ធទេ។ ដូច្នេះការខាតបង់នេះមិនបានកាត់បន្ថយមូលដ្ឋានពន្ធរបស់យើងទេព្រោះ កំណត់ដោយកម្មវិធីទៅជាភាពខុសគ្នាអចិន្ត្រៃយ៍។

ហើយជំហានចុងក្រោយគឺត្រូវគណនាបំណុលពន្ធអចិន្ត្រៃយ៍ពីភាពខុសគ្នាអចិន្ត្រៃយ៍ និងកំណត់ពន្ធលើប្រាក់ចំណូលដែលត្រូវបង់។ ហើយឯកសារ "ការគណនាពន្ធលើប្រាក់ចំណូល" នឹងជួយយើងក្នុងរឿងនេះ។

ដោយចុចលើប៊ូតុង "ភាពខុសគ្នាអចិន្រ្តៃយ៍ និងបណ្តោះអាសន្ន" អ្នកអាចទទួលបានព័ត៌មានអំពីភាពខុសគ្នាដែលមានស្រាប់ និងលទ្ធផលរបស់វាដោយមិនចាំបាច់ចាកចេញពីឯកសារ៖

យើងឃើញថាកម្មវិធី 1C:UPP 8 បានគណនាបំណុលពន្ធអចិន្ត្រៃយ៍សម្រាប់យើង (4000* អត្រាពន្ធលើប្រាក់ចំណូល (20%) ដែលបង្កើនការបង់ពន្ធរបស់យើង។

ហើយឥឡូវនេះសូមមើលលទ្ធផលនៃឯកសារ៖

ជាលទ្ធផល កម្មវិធី 1C:UPP បានគណនាពន្ធសម្រាប់យើងយោងទៅតាមទិន្នន័យគណនេយ្យ ពោលគឺឧ។ ការចំណាយលើពន្ធលើប្រាក់ចំណូលដែលជាប់ពាក់ព័ន្ធ និងកែតម្រូវវាទៅតាមចំនួននៃបំណុលពន្ធអចិន្ត្រៃយ៍។

ប្រាក់ចំណេញគណនេយ្យរបស់យើងមានចំនួន 196,000 រូប្លិ៍។ (200000-4000) ។

ការចំណាយតាមលក្ខខណ្ឌ = 196,000 * 20% = 39,200 ។ ហើយយោងទៅតាមទិន្នន័យគណនេយ្យពន្ធ ប្រាក់ចំណេញគឺ 200,000 រូប្លិ ដោយសារតែ ការចំណាយ 4000 ជូត។ មិនត្រូវបានទទួលយកសម្រាប់គណនេយ្យពន្ធទេ អាស្រ័យហេតុនេះ ពន្ធលើប្រាក់ចំណូលដែលត្រូវបង់គឺស្មើនឹង 40,000 រូប្លិ៍។ (200000*20%)។ ហើយយោងទៅតាមច្បាប់នៃ PBU 18/02 កម្មវិធី 1C: UPP បានទទួលបន្ទុកពន្ធអចិន្ត្រៃយ៍ (4000 * 20%) ហើយបន្ថែមវាទៅក្នុងបំណុលពន្ធលើប្រាក់ចំណូល។ ដូចគ្នានេះផងដែរ ឯកសារនេះបានធ្វើឱ្យមានការចែកចាយពន្ធដែលត្រូវបង់ទៅក្នុងថវិកាសហព័ន្ធ និងតំបន់។

ឯកសារនេះមិនបង្កើតធាតុគណនេយ្យពន្ធទេ ពីព្រោះ គោលដៅរបស់វាគឺដើម្បីយកគណនេយ្យឱ្យស្របតាមគណនេយ្យពន្ធ ហើយមិនផ្ទុយទៅវិញទេ។

រូបភាពទូទៅនៃប្រាក់ចំណូល ការចំណាយ ភាពខុសគ្នា និងចំនួនពន្ធដែលត្រូវបង់អាចត្រូវបានគេមើលឃើញដោយប្រើរបាយការណ៍ "ការវិភាគស្ថានភាពនៃគណនេយ្យពន្ធសម្រាប់ពន្ធលើប្រាក់ចំណូល"

រចនាសម្ព័ន្ធនៃរបាយការណ៍ផ្តល់នូវពណ៌ផ្ទាល់ខ្លួនរបស់វាសម្រាប់ប្រភេទទិន្នន័យនីមួយៗ (គណនេយ្យ គណនេយ្យពន្ធ ភាពខុសគ្នាអចិន្ត្រៃយ៍ និងបណ្តោះអាសន្ន)។ របាយការណ៍នេះអនុញ្ញាតឱ្យយើងមើលឃើញព័ត៌មានរួមអំពីប្រាក់ចំណូល និងការចំណាយ ភាពខុសគ្នា ហើយជាលទ្ធផល ទិន្នន័យពន្ធលើប្រាក់ចំណូល។ របាយការណ៍ងាយស្រួល និងផ្តល់ព័ត៌មាន។

យើងក៏អាចមើលលទ្ធផលរបស់យើងតាមវិធីបុរាណ ដោយប្រើរបាយការណ៍គណនេយ្យ។ ជាឧទាហរណ៍ ចូរយើងបង្កើតតារាងតុល្យការសម្រាប់គណនី 99 “ប្រាក់ចំណេញ និងការបាត់បង់”

យោងតាមទិន្នន័យគណនេយ្យ៖

ហើយយោងទៅតាមកំណត់ត្រាពន្ធ។ នៅពេលបង្កើត SALT សម្រាប់គណនេយ្យពន្ធ អនុញ្ញាតឱ្យយើងកត់សម្គាល់ថាវាអាចធ្វើទៅបានដើម្បីកំណត់ប្រភេទនៃគណនេយ្យ: ទិន្នន័យគណនេយ្យពន្ធ (TA) ភាពខុសគ្នាអចិន្រ្តៃយ៍ (PD) ភាពខុសគ្នាបណ្តោះអាសន្ន (TD) ។ ប្រសិនបើអ្នកទុកវាលនេះឱ្យនៅទទេ ទិន្នន័យនឹងត្រូវបានបង្កើតដោយគិតគូរពីភាពខុសគ្នាដែលមានស្រាប់ទាំងអស់ ពោលគឺវានឹងស្របគ្នាជាមួយនឹងទិន្នន័យគណនេយ្យ។

ឥឡូវនេះ ចូរកំណត់ប្រភេទគណនេយ្យ PR

ហើយយើងឃើញតែភាពខុសគ្នារបស់យើង។

បន្ទាប់មកមើលភាពខុសគ្នានៃពេលវេលា។ ជាឧទាហរណ៍ សូមស្រមៃថាយើងកំពុងដាក់ទ្រព្យសកម្មថេរមួយឱ្យដំណើរការ ហើយយើងនឹងប្រើវិធីផ្សេងគ្នាសម្រាប់ការគណនារំលោះក្នុងគណនេយ្យ និងគណនេយ្យពន្ធ។ ដូច្នេះហើយយើងយកទៅក្នុងគណនីឃ្លាំងមួយ ការចំណាយដំបូងគឺ 60,000 រូប្លិ អាយុកាលមានប្រយោជន៍គឺ 12 ខែ។ នៅក្នុងគណនេយ្យពន្ធ យើងនឹងប្រើវិធីរំលោះលីនេអ៊ែរ។ នៅក្នុងគណនេយ្យ យើងនឹងគណនារំលោះដោយប្រើវិធីសាស្ត្រកាត់បន្ថយសមតុល្យ ដោយប្រើកត្តាបង្កើនល្បឿនស្មើនឹង 2។ ដូច្នេះការរំលោះប្រចាំខែសម្រាប់គោលបំណងគណនេយ្យពន្ធគឺ 60,000/12 = 5,000 rubles សម្រាប់គោលបំណងគណនេយ្យ 60,000 / 12 * 2 = 10,000 rubles . ទាំងនោះ។ នៅក្នុងគណនេយ្យ យើងនឹងរំលោះទាំងស្រុងក្នុងរយៈពេល 6 ខែ ហើយនៅក្នុងគណនេយ្យពន្ធ យើងនឹងគណនារំលោះក្នុងរយៈពេល 12 ខែ។ សូមក្រឡេកមើលរបៀបដោះស្រាយបញ្ហាស្រដៀងគ្នានៅក្នុងកម្មវិធី 1C: Manufacturing Enterprise Management 8។

ដំបូងអ្នកត្រូវបំពេញឯកសារ "ការទទួលយកសម្រាប់គណនេយ្យនៃទ្រព្យសកម្មថេរ" ឱ្យបានត្រឹមត្រូវ៖

បំពេញផ្ទាំង "គណនេយ្យ"

បំពេញផ្ទាំង "គណនេយ្យពន្ធ"

វាគឺនៅក្នុងឯកសារនេះដែលយើងកំណត់លក្ខខណ្ឌសម្រាប់កម្មវិធី 1C:UPP ដែលយើងប្រើវិធីផ្សេងគ្នាសម្រាប់ការគណនារំលោះ។ ដូច្នោះហើយភាពខុសគ្នាបណ្តោះអាសន្ននឹងកើតឡើងរវាងគណនេយ្យនិងគណនេយ្យពន្ធដែលនឹងប៉ះពាល់ដល់ចំនួនពន្ធដែលត្រូវបង់។ ជាបណ្ដោះអាសន្ន ពីព្រោះជាទូទៅក្នុងរយៈពេល 12 ខែនៅក្នុងប្រភេទនៃគណនេយ្យទាំងពីរ ការចំណាយលើ rack នឹងត្រូវបានកាត់ចេញចំនួន 60,000 រូប្លិ៍។ វានឹងកើតឡើងក្នុងរយៈពេលខុសៗគ្នា។

ចូរយើងគណនារំលោះដោយប្រើឯកសារ "រំលោះទ្រព្យសកម្មថេរ" ហើយមើលលទ្ធផល។

លទ្ធផលគណនេយ្យ និងពន្ធដារ៖

ដូចដែលអាចមើលឃើញពីលទ្ធផល សម្រាប់គោលបំណងគណនេយ្យពន្ធ 5,000 rubles ត្រូវបានទទួលយកជាការចំណាយ ហើយ 5,000 rubles ដែលនៅសល់ត្រូវបានកំណត់គុណលក្ខណៈកម្មវិធីថាជាភាពខុសគ្នាបណ្តោះអាសន្ន ទាំងសម្រាប់គណនីរំលោះ និងសម្រាប់គណនីចំណាយ។

ឯកសារ "ការកំណត់លទ្ធផលហិរញ្ញវត្ថុ"

យើងឃើញថាប្រាក់ចំណេញគណនេយ្យមានចំនួន 190,000 រូប្លិ៍។ (ប្រាក់ចំណេញពីការលក់ 200,000 - រំលោះយោងទៅតាមសៀវភៅគណនេយ្យ 10,000) ។ ប៉ុន្តែប្រាក់ចំណេញពន្ធមានចំនួន 195,000 រូប្លិ (200,000 - រំលោះនៅ NU 5,000) ។ ហើយកម្មវិធីបានសន្មតថាការចំណាយក្នុងចំនួនទឹកប្រាក់ 5,000 ទៅនឹងភាពខុសគ្នាបណ្តោះអាសន្នដែលយើងនឹងសងនៅពេលអនាគត។

និងឯកសារចុងក្រោយរបស់យើង "ការគណនាពន្ធលើប្រាក់ចំណូល"

យោងតាមទិន្នន័យគណនេយ្យពន្ធរបស់យើង (ការចំណាយលើពន្ធលើប្រាក់ចំណូលតាមលក្ខខណ្ឌ) គឺ 38,000 រូប្លិ (190,000 * 20%) ហើយយោងទៅតាមគណនេយ្យពន្ធគឺ 39,000 រូប្លិ (195,000 * 20%) ។ ឯកសារនេះបានផ្តល់មកឱ្យយើងនូវទ្រព្យសម្បត្តិពន្ធពន្យារ ដែលនាំទិន្នន័យគណនេយ្យពន្ធរបស់យើងស្របតាមទិន្នន័យពន្ធ។

លទ្ធផលសរុបអាចត្រូវបានមើលដោយរបាយការណ៍ទាំងអស់ដែលបង្ហាញនៅក្នុងការពិពណ៌នាអំពីភាពខុសគ្នាអចិន្ត្រៃយ៍។ ប៉ុន្តែសូមក្រឡេកមើលការគណនាជំនួយ "ភាពខុសគ្នាអចិន្រ្តៃយ៍និងបណ្តោះអាសន្ន" ហើយយកចិត្តទុកដាក់លើការកំណត់។

នៅក្នុងការកំណត់ យើងកំណត់កម្មវិធី 1C:UPP នូវអ្វីដែលយើងចង់ឃើញ ភាពខុសគ្នាអចិន្ត្រៃយ៍ ឬបណ្តោះអាសន្ន។ វិញ្ញាបនបត្រផ្តល់ឱ្យយើងនូវទិន្នន័យអំពីរបៀបដែលភាពខុសគ្នាត្រូវបានបង្កើតឡើង និងអ្វីដែលពួកគេផ្តល់ឱ្យយើង ទ្រព្យសម្បត្តិពន្យាពេល ឬបំណុល ឬការទូទាត់សងរបស់ពួកគេ។ ដូចគ្នានេះផងដែរយោងទៅតាមវិញ្ញាបនបត្រយើងឃើញព័ត៌មានអំពីស្ថានភាពនៃភាពខុសគ្នា (សមតុល្យនៅដើមការទទួលស្គាល់ការទូទាត់សងសមតុល្យនៅចុងបញ្ចប់នៃរយៈពេល) អំពីទ្រព្យសម្បត្តិនិងបំណុលដែលជាមូលហេតុដើមនៃភាពខុសគ្នា។

លើសពីនេះទៀត សូមក្រឡេកមើលតារាងតុល្យការសម្រាប់គណនី 02 "ការរំលោះទ្រព្យសកម្មថេរ" យោងតាមទិន្នន័យគណនេយ្យពន្ធតាមប្រភេទនៃគណនេយ្យ NU និង BP និងយោងទៅតាមទិន្នន័យគណនេយ្យ៖

របាយការណ៍ទាំងនេះពិតជាផ្តល់ព័ត៌មាន និងផ្តល់ព័ត៌មានដែលយើងត្រូវការ។

ឧបមាថា 6 ខែបានកន្លងផុតទៅ អាស្រ័យហេតុនេះ នៅក្នុងគណនេយ្យ រ៉ាកែតរបស់យើងត្រូវបានរំលោះទាំងស្រុង ហើយនៅក្នុងគណនេយ្យពន្ធ ការរំលោះនៅតែបន្តត្រូវបានគណនា។ ភាពខុសគ្នាដែលយើងប្រមូលបាន និងទ្រព្យសម្បត្តិពន្ធពន្យារចាប់ផ្តើមត្រូវបានសងវិញ។ តោះមើលថាតើវាមើលទៅដូចម្ដេចនៅក្នុងកម្មវិធី 1C: Manufacturing Enterprise Management program។

ដូចដែលយើងអាចមើលឃើញ ការរំលោះមិនត្រូវបានបង្កើតទៀតទេនៅក្នុងគណនេយ្យ ប៉ុន្តែនៅក្នុងគណនេយ្យពន្ធ វានៅតែបន្តកើនឡើង ហើយភាពខុសគ្នារបស់យើងបានចាប់ផ្តើមត្រូវបានទូទាត់។

ឯកសារ "ការកំណត់លទ្ធផលហិរញ្ញវត្ថុ"

ដូច្នេះប្រាក់ចំណេញគណនេយ្យមានចំនួន 200,000 rubles, i.e. ក្នុងគណនេយ្យយើងមានតែប្រាក់ចំណេញពីការលក់។ ហើយនៅក្នុងគណនេយ្យពន្ធឥឡូវនេះប្រាក់ចំណេញគឺតិចជាងហើយមានចំនួន 195,000 rubles ដោយសារតែ នៅក្នុងគណនេយ្យពន្ធនៅតែមានការចំណាយសម្រាប់ការរំលោះនៃ rack ។ ហើយកម្មវិធី 1C: Manufacturing Enterprise Management program បានកំណត់គុណលក្ខណៈ 5000 ថាជាភាពខុសគ្នាបណ្តោះអាសន្ន ប៉ុន្តែតម្លៃគឺវិជ្ជមានរួចទៅហើយ ពោលគឺឧ។ ពន្ធលើប្រាក់ចំណូលរបស់យើងយោងទៅតាមទិន្នន័យគណនេយ្យពន្ធនឹងទាបជាងនេះបើយោងតាមទិន្នន័យគណនេយ្យ។

ឯកសារ "ការគណនាពន្ធលើប្រាក់ចំណូល"

ចូរយើងគណនាប្រាក់ចំណេញយោងទៅតាមទិន្នន័យគណនេយ្យ៖ 200,000 * 20% = 40,000 rubles ។ យោងតាមទិន្នន័យគណនេយ្យពន្ធ 195,000 * 20% = 39,000 rubles ។ ឯកសារដើម្បីនាំយកគណនេយ្យស្របតាមគណនេយ្យពន្ធ បានបង្កើតសម្រាប់យើងក្នុងការសងបំណុលពន្ធពន្យារ។ ហើយការបង់ពន្ធរបស់យើងត្រូវបានកាត់បន្ថយដោយការទូទាត់សងដែលបានគណនា។

ដូច្នោះហើយបន្ទាប់ពីរយៈពេល 12 ខែ គណនី 09 “ទ្រព្យសម្បត្តិពន្ធពន្យារ” នឹងត្រូវបិទទាំងស្រុង។ ហើយភាពខុសគ្នាបណ្តោះអាសន្នទាំងអស់នៅក្នុងគណនីគណនេយ្យពន្ធដែលត្រូវបានប៉ះពាល់ដោយប្រតិបត្តិការអាជីវកម្មនេះនឹងត្រូវបានបិទដូចជា៖ 02 "ការរំលោះទ្រព្យសកម្ម", 44 "ការចំណាយលើការលក់", 90 "ការលក់", 99 "ប្រាក់ចំណេញនិងការបាត់បង់" ។ ចលនានៅលើគណនីទាំងនេះត្រូវបានបង្កើតឡើងដោយឯកសារដែលយើងបានពិនិត្យ។

វាក៏គួរត្រូវបានគេយកទៅពិចារណាផងដែរថាមុនពេលអនុវត្តឯកសារដើម្បីកំណត់លទ្ធផលហិរញ្ញវត្ថុនិងការគណនាពន្ធលើប្រាក់ចំណូលវាចាំបាច់ត្រូវអនុវត្តការគណនាថ្លៃដើម។ សកម្មភាពនេះត្រូវបានអនុវត្តដោយបង្កើត និងបង្ហោះឯកសារ "ការគណនាថ្លៃដើម"។ វាក៏បង្កើតភាពខុសគ្នានៅក្នុងគណនីចំណាយផងដែរ។

សូមអរគុណ!

អត្ថបទនេះនឹងមានប្រយោជន៍សម្រាប់អ្នកដែលទើបតែចាប់ផ្តើមធ្វើការជាមួយ ការវិភាគគណនេយ្យចំណាយកម្រិតខ្ពស់(តទៅនេះហៅថា RAUZ) ក្នុង 1C:UPP និង 1C:KA។

បញ្ហាគឺថា នៅពេលអ្នកមើលវាដំបូង ចលនានៅក្នុងការចុះឈ្មោះគណនេយ្យចំណាយអាចមើលទៅចម្លែក :)

ទោះជាយ៉ាងណាក៏ដោយ អ្វីគ្រប់យ៉ាងនឹងកាន់តែច្បាស់ ប្រសិនបើអ្នកប្រៀបធៀបចលនានៅក្នុង RAUZ ជាមួយនឹងធាតុនៅក្នុងគណនេយ្យ។

អត្ថបទនេះគឺផ្អែកលើគោលការណ៍ជាមូលដ្ឋាននៃគណនេយ្យផលិតកម្ម ដូច្នេះយើងសន្មត់ថាអ្នកអានបានស្គាល់ពីមូលដ្ឋានគ្រឹះនៃគណនេយ្យផលិតកម្ម និងមានចំណេះដឹងជាមូលដ្ឋាននៃគណនេយ្យសម្រាប់ PPM ។

តម្រូវការជាមុនសម្រាប់ការប្រើប្រាស់គណនេយ្យចំណាយលម្អិតលើការចុះឈ្មោះដាច់ដោយឡែក

នៅក្នុង 1C: គណនេយ្យ 8 ការវិភាគគណនេយ្យចំណាយក្នុងគណនេយ្យគ្រប់គ្រងត្រូវបានកំណត់ចំពោះអ្នកវិភាគបួននាក់៖ អង្គការ ការបែងចែក ក្រុមផលិតផល និងធាតុចំណាយ. នេះច្បាស់ណាស់មិនគ្រប់គ្រាន់ក្នុងការគណនាតម្លៃឯកតានៃការផលិតនោះទេ។

ជាឧទាហរណ៍ យើងផលិតឡចំហាយឥន្ធនៈរឹង ហើយការចំណាយទាំងអស់នឹងត្រូវដាក់ជាក្រុមទាំងមូលក្រោមក្រុមផលិតផល "ឡចំហាយឥន្ធនៈរឹង" ប៉ុន្តែយើងត្រូវគណនាថ្លៃដើមនៃឡចំហាយនីមួយៗដាច់ដោយឡែក ដើម្បីគិតគូរពីការចំណាយលើបញ្ហា។ ដើម្បីដោះស្រាយបញ្ហា ក្នុងករណីទូទៅ អ្នកត្រូវប្រើល្បិចខ្លះ ហើយបង្កើតបញ្ជីឈ្មោះ "ក្រុមនាមត្រកូល" ស្រដៀងនឹងបញ្ជីឈ្មោះ "នាមត្រកូល" ។

ដូច្នោះហើយ ដើម្បីគណនាថ្លៃដើមក្នុងមួយឯកតានៃការផលិត កម្រិតនៃការវិភាគមួយទៀតគឺត្រូវការ - នាមត្រកូល. ហើយប្រសិនបើអ្នកពិចារណាថានៅក្នុង UPP គណនេយ្យធាតុអាចត្រូវបានអនុវត្តនៅក្នុងបរិបទ លក្ខណៈនិងស៊េរីបន្ទាប់មកបូកពីរកម្រិតទៀត។ សរុបមក យ៉ាងហោចណាស់ផ្នែកវិភាគចំនួនប្រាំពីរត្រូវបានទាមទារ។

ការអនុវត្តគណនេយ្យវិភាគប្រាំពីរកម្រិតដោយប្រើប្រាស់ការចុះឈ្មោះគណនេយ្យនឹងមានផលវិបាកអវិជ្ជមានដូចជាកំណើនយ៉ាងសំខាន់នៃមូលដ្ឋានទិន្នន័យ និងការធ្លាក់ចុះនៃការអនុវត្តដំណោះស្រាយកម្មវិធី។ នោះហើយជាមូលហេតុដែលគណនេយ្យចំណាយលម្អិតត្រូវបានអនុវត្តនៅលើការចុះឈ្មោះវិភាគដាច់ដោយឡែក ហើយមិនមែននៅលើបញ្ជីគណនេយ្យទេ។ នៅក្នុង UPP ការចុះឈ្មោះបែបនេះត្រូវបានគេហៅថា គណនេយ្យថ្លៃដើម (គណនេយ្យ និងគណនេយ្យពន្ធ)ក្រោយមកគេហៅថា "គណនេយ្យសម្រាប់ការចំណាយ BU និង NU" ឬការចុះឈ្មោះគណនេយ្យថ្លៃដើម។

| គណនេយ្យចំណាយសម្រាប់ឧបករណ៍ត្រួតពិនិត្យ និងឧបករណ៍ត្រួតពិនិត្យ | ការចុះឈ្មោះគណនេយ្យ | ||

| SCP | CA | UPP, KA, BP | |

| ការវាស់វែងវិភាគ | ផ្នែកគណនេយ្យ គណនេយ្យ | ផ្នែកគណនេយ្យ គណនេយ្យ | គណនី |

| អង្គការ | អង្គការ | អង្គការ | |

| ផ្នែករង | ផ្នែករង | ផ្នែករង | |

| ក្រុមនាមត្រកូល | ក្រុមនាមត្រកូល | ក្រុមនាមត្រកូល | |

| — | — | ||

| ធាតុចំណាយ | ធាតុចំណាយ | ធាតុចំណាយ | |

| ការចំណាយ | ការចំណាយ | — | |

តារាងលាយបញ្ចូលគ្នាដោយចេតនាពីទំហំផ្សេងៗនៃការចុះឈ្មោះ "គណនេយ្យសម្រាប់គណនេយ្យ និងការចំណាយគណនេយ្យជាតិ" ចាប់តាំងពីគោលបំណងនៃអត្ថបទនេះគឺដើម្បីពិចារណា RAUZ តាមទស្សនៈគណនេយ្យ ហើយមិនមែនជាការពិពណ៌នាបច្ចេកទេសនៃការអនុវត្តយន្តការនេះទេ។

ជាការពិតការចុះឈ្មោះ RAUZ មានការវាស់វែងវិភាគច្រើនទៀត ហើយសមាសភាពរបស់វាអាស្រ័យលើការកំណត់នៃប៉ារ៉ាម៉ែត្រគណនេយ្យ ប៉ុន្តែជាថ្មីម្តងទៀតយើងនឹងមិនពិចារណាពួកវានៅក្នុងអត្ថបទនេះទេ។

រចនាសម្ព័ន្ធចុះឈ្មោះចំណាយ

តាមទស្សនៈគណនេយ្យការចុះឈ្មោះ "គណនេយ្យសម្រាប់ការចំណាយ BU និង NU" អាចត្រូវបានតំណាងជាសំណុំនៃការវាស់វែងដូចខាងក្រោម:

- ផ្នែកគណនេយ្យ

- គណនី

- អង្គការ

- ផ្នែករង

- ធាតុចំណាយ

- ការចំណាយ

- ក្រុមនាមត្រកូល

- ផលិតផល (លក្ខណៈ, ស៊េរី) ។

ការវាស់វែងទាំងនេះអាចបែងចែកជាបីក្រុមវិភាគ៖

ប្រភេទនៃការវិភាគគណនេយ្យ- តម្លៃ "ទីតាំង" ។

ការវិភាគគណនេយ្យចំណាយ- តើនេះជាការចំណាយបែបណា ហើយត្រូវធ្វើយ៉ាងណា?

ការវិភាគការបែងចែកថ្លៃដើម- កន្លែងដែលការចំណាយនេះនឹងទៅ (ទៅផលិតផលអ្វី) ។

នៅក្នុងការចុះឈ្មោះ "គណនេយ្យសម្រាប់គណនេយ្យ និងការចំណាយ NU" ក៏មានវិមាត្រទីបួនផងដែរ - ការវិភាគគណនេយ្យជាបាច់។ វិមាត្រនេះមានព័ត៌មានអំពីការចំណាយដែលបានធ្វើបច្ចុប្បន្នភាពចាំបាច់ ជាឧទាហរណ៍ សម្រាប់ការផលិតតាមតម្រូវការ។

ទោះជាយ៉ាងណាក៏ដោយការវាស់វែងនេះមិនមានទំនាក់ទំនងជាមួយគណនេយ្យទេហើយមិនត្រូវបានពិភាក្សានៅក្នុងអត្ថបទនេះទេ។

ឥឡូវនេះអំពីវិមាត្រនីមួយៗនៅក្នុងលម្អិតបន្ថែមទៀត។

- ផ្នែកគណនេយ្យ- អាចយកតែដប់តម្លៃ យើងនឹងពិចារណា 4 ក្នុងចំណោមពួកគេ: សារពើភ័ណ្ឌ ថ្លៃដើម ថ្លៃដើមផលិតកម្ម និងទិន្នផល (ដើម្បីសម្រួលដល់ការយល់ដឹងនៃអត្ថបទ តម្លៃផ្សេងទៀតមិនត្រូវបានពិចារណា)

- MPZ- ផ្នែកគណនេយ្យនេះទទួលខុសត្រូវក្នុងការរក្សាទុកព័ត៌មានអំពីសារពើភ័ណ្ឌ។ ឡូជីខលវាត្រូវគ្នាទៅនឹងគណនីគណនេយ្យដូចជា 10, 21, 41 និង 43

- ការចំណាយ- ទទួលខុសត្រូវក្នុងការរក្សាទុកព័ត៌មានអំពីផលិតកម្មដែលបានបញ្ចប់ និងថ្លៃដើមមិនផលិត។ ជាឡូជីខល ផ្នែកនៃគណនេយ្យនេះត្រូវគ្នាទៅនឹងការផ្ទេរឥណពន្ធនៃគណនី 20, 23, 25, 26 និង 44

- ថ្លៃដើមផលិតកម្ម- ទទួលខុសត្រូវក្នុងការរក្សាទុកព័ត៌មានអំពីផលិតផលណាដែលរួមបញ្ចូលថ្លៃដើម។ មិនមាន analogue នៅក្នុងគណនេយ្យទេ។

- ចេញផ្សាយ- ទទួលខុសត្រូវក្នុងការរក្សាទុកព័ត៌មានអំពីផលិតផលដែលបានចេញផ្សាយ។ ឡូជីខល ផ្នែកគណនេយ្យនេះត្រូវគ្នានឹងការប្រកាសលេខ 43-20។

- អង្គការ- អង្គការដែលប្រតិបត្តិការផលិតកម្មត្រូវបានឆ្លុះបញ្ចាំង

- ផ្នែករង- ផ្នែកដែលប្រតិបត្តិការផលិតកម្មត្រូវបានឆ្លុះបញ្ចាំង

- គណនី- គណនេយ្យ

- ធាតុចំណាយ- ការវាស់វែងសម្រាប់គណនេយ្យរួមបញ្ចូលគ្នានៃសម្ភារៈ និងការចំណាយអរូបី

- ការចំណាយ- តម្លៃសម្ភារៈ។ មិនបានបញ្ជាក់សម្រាប់ការចំណាយអរូបី

- ក្រុមនាមត្រកូល- ក្រុមផលិតផលដែលការចំណាយនឹងត្រូវបានចែកចាយ

- ផលិតផល (លក្ខណៈ, ស៊េរី)- ផលិតផលដែលតម្លៃនឹងត្រូវបានរួមបញ្ចូល។

ជាទូទៅ តាមទស្សនៈរបស់គណនេយ្យករ ការចុះឈ្មោះ "គណនេយ្យសម្រាប់គណនេយ្យ និង NU Costs" អាចត្រូវបានចាត់ទុកថាជាតារាងគណនីមួយ ហើយចលនាតាមវាដូចជាការប្រកាស។

ជាឧទាហរណ៍ ចូរយើងយកសម្ភារៈសម្រាប់ផលិត។

ការបញ្ចូលខាងក្រោមនឹងធ្វើឡើងនៅក្នុងបញ្ជីគណនេយ្យ៖

ហើយការបញ្ចូលខាងក្រោមនឹងត្រូវធ្វើឡើងក្នុងបញ្ជីគណនេយ្យចំណាយ៖

សូមកត់សម្គាល់ចលនាទីពីរ៖

- នៅក្នុងផ្នែកគណនេយ្យ "ការចំណាយ" សម្រាប់អង្គការ "អង្គការរបស់យើង" នៅក្នុងផ្នែក "ផ្នែកសំខាន់" ទៅគណនីគណនេយ្យ 20 ពីផ្នែកគណនេយ្យ "សារពើភ័ណ្ឌ" ក្រចកចំនួន 10 ក្នុងចំនួនទឹកប្រាក់ 100 រូប្លិ៍ត្រូវបានដកចេញពីគណនីគណនេយ្យ។ ១០.

វាមើលទៅមិនដូចការចូលគណនេយ្យទេ?

ករណីសិក្សា

ដើម្បីធ្វើឱ្យវាកាន់តែងាយស្រួលយល់អំពីគោលការណ៍នៃការគណនាតម្លៃនៅពេលប្រើ RAUS ចូរយើងពិចារណាពួកវាដោយប្រើឧទាហរណ៍ជាក់ស្តែង។

ចូរយើងស្រមៃមើលអង្គការមួយដែលចូលរួមក្នុងការផលិតគ្រឿងសង្ហារឹម។ សម្ភារៈប្រើប្រាស់សម្រាប់ផលិតគឺ ក្តារ ដែកគោល និងអគ្គិសនី។ ផលិតផលដែលផលិត៖ កៅអី និងកៅអី។

- ក្តារ, ក្រចក - តម្លៃសម្ភារៈផ្ទាល់

- អគ្គិសនី - ថ្លៃដើមផលិតកម្មអរូបី

- ហាងដំឡើង - ផ្នែកផលិតកម្ម

- ឃ្លាំងសម្ភារៈ - ឃ្លាំងសំខាន់ (និងតែមួយគត់)

កៅអីរបស់យើងនឹងធ្វើពីក្តារចំនួន 4 និងក្រចកចំនួន 40 ហើយលាមកនឹងត្រូវបានផលិតចេញពីក្តារចំនួន 2 និង 16 ក្រចក។

យើងនឹងប្រើមូលដ្ឋានទិន្នន័យស្អាតនៃការចេញផ្សាយ UPP 1.3.85 ។ យើងនឹងបង្កើតអង្គការថ្មីមួយនៅក្នុងនោះដោយមានឈ្មោះថា "អង្គការរបស់យើង"។

ការកំណត់ដំបូងគឺតាមលំនាំដើម លើកលែងតែការរៀបចំគណនេយ្យតម្លៃសម្រាប់សារពើភ័ណ្ឌតាមឃ្លាំងក្នុង RAUZ (ចំណុចប្រទាក់ អ្នកគ្រប់គ្រងគណនេយ្យ -> ការរៀបចំគណនេយ្យ -> ការកំណត់ប៉ារ៉ាម៉ែត្រគណនេយ្យ -> តម្លៃថ្លៃ): វាត្រូវតែបើក។

ទិញ

យើងនឹងរៀបចំការទិញសម្ភារៈពីអ្នកផ្គត់ផ្គង់។

ចូរយើងប្រៀបធៀបប្រតិបត្តិការ និងចលនានៅក្នុងបញ្ជីគណនេយ្យចំណាយ។

ដូចដែលអាចមើលឃើញពីរូបថតអេក្រង់នេះ ការបង្ហោះ និងចលនានៅតាមបណ្តោយ RAUZ គឺអាចប្រៀបធៀបបាន។

ឥឡូវនេះយើងនឹងរៀបចំការទិញអគ្គិសនី។

យើងនឹងឆ្លុះបញ្ចាំងពីថាមពលដែលបានទិញនៅលើគណនី 25 ហើយម្តងទៀត ប្រៀបធៀបប្រតិបត្តិការ និងចលនានៅក្នុង RAUZ ។

សូមចំណាំថា ការចំណាយអរូបីបានធ្លាក់ចូលទៅក្នុងផ្នែកគណនេយ្យ "ថ្លៃដើម" ភ្លាមៗ។

ការកាត់ចេញសម្រាប់ផលិតកម្ម

ឥឡូវនេះ យើងត្រូវឆ្លុះបញ្ចាំងពីការផលិត ហើយសរសេរទៅ ថ្លៃដើម (ផលិតកម្ម) សម្ភារចាំបាច់សម្រាប់ផលិត។ នេះត្រូវបានធ្វើដោយប្រើឯកសារ "របាយការណ៍ផលិតកម្មសម្រាប់ការផ្លាស់ប្តូរ" និង "ស្នើសុំវិក្កយបត្រ" ។

របាយការណ៍ផលិតកម្មសម្រាប់ការផ្លាស់ប្តូរ។

ការបង្ហោះនិងចលនានៅក្នុងការចុះឈ្មោះ "គណនេយ្យសម្រាប់ការចំណាយ BU និង NU"៖

ដូចដែលអាចមើលឃើញពីរូបថតអេក្រង់ខាងលើ ធាតុគណនេយ្យមួយត្រូវគ្នាទៅនឹងធាតុពីរនៅក្នុង RAUZ៖ ការចំណាយគឺជាឥណទានទៅកាន់គណនី 20 ហើយបង្កាន់ដៃគឺជាឥណពន្ធទៅគណនី 43 ។

តម្រូវការវិក្កយបត្រ៖

ការបង្ហោះ និងចលនាតាមតម្លៃ៖

បន្ទាប់ពីសមា្ភារៈត្រូវបានបិទសម្រាប់ផលិតកម្ម អ្នកអាចប្រៀបធៀបស្ថានភាពនៃគណនីគណនេយ្យថ្លៃដើម និងការចុះឈ្មោះ RAUZ ក្នុងលក្ខខណ្ឌនៃការចំណាយ។

ខណៈពេលដែលធាតុគណនេយ្យផ្តល់តែព័ត៌មានទូទៅប៉ុណ្ណោះ RAUZ មានព័ត៌មានអតិបរមាដែលអាចធ្វើទៅបានអំពីលក្ខណៈនៃការចំណាយ "ទីតាំង" និងវិធីសាស្រ្តនៃការចែកចាយរបស់វា។

ក្នុងឧទាហរណ៍របស់យើង ឥណពន្ធ 20 នៃគណនីចុះឈ្មោះគណនីមានព័ត៌មានអំពីអង្គការ គណនីគណនេយ្យ ការបែងចែក ក្រុមធាតុ និងធាតុចំណាយដែលតម្លៃសម្ភារៈត្រូវបានឆ្លុះបញ្ចាំង។

នៅក្នុង RAUZ លើសពីនេះទៀតនៅក្នុងផ្នែកគណនេយ្យ ការចំណាយមានព័ត៌មានបន្ថែមអំពីសម្ភារៈជាក់លាក់ណាមួយដែលយើងបានសរសេរទៅកាន់គណនី 20 និងនៅក្នុងផ្នែកគណនេយ្យ ថ្លៃដើមផលិតកម្ម- នៅក្នុងថ្លៃដើមនៃផលិតផលណាដែលតម្លៃសម្ភារៈនេះត្រូវបានរួមបញ្ចូល។

នីតិវិធីសម្រាប់ការរួមបញ្ចូលតម្លៃសម្ភារៈនៅក្នុងផលិតផលត្រូវបានកំណត់ទាំងនៅក្នុងឯកសារ "របាយការណ៍ផលិតកម្មសម្រាប់ការផ្លាស់ប្តូរ" ឬនៅក្នុងឯកសារ "ការចែកចាយសម្ភារៈសម្រាប់ផលិតកម្ម" ។

សម្រាប់ការចំណាយអរូបីក្នុងគណនេយ្យ ឧទាហរណ៍របស់យើងមានព័ត៌មានអំពីគណនីគណនេយ្យ អង្គការ ការបែងចែក និងធាតុចំណាយ ហើយ RAUZ ក៏មានព័ត៌មានអំពីក្រុមផលិតផលដែលការចំណាយអរូបីនេះនឹងត្រូវបានចែកចាយ។

របៀបដែលការចំណាយអរូបីនឹងត្រូវបានរួមបញ្ចូលនៅក្នុងតម្លៃនៃផលិតផលសម្រេច (តាមរូបមន្តអ្វីដែលការចែកចាយនឹងប្រព្រឹត្តទៅ) ត្រូវបានកំណត់ដោយការកំណត់ការចែកចាយថ្លៃដើមរបស់អង្គការ និងលក្ខណៈនៃការឆ្លុះបញ្ចាំងនៃការចំណាយនេះនៅក្នុងឯកសារបឋម និងនៅក្នុងសម្ភារៈនៃឯកសារនេះ។ អត្ថបទមិនត្រូវបានពិចារណាទេ។

ក្នុងឧទាហរណ៍របស់យើង អគ្គិសនីនឹងត្រូវបានចែកចាយនៅក្នុងក្រុមផលិតផល "ផលិតផល" សមាមាត្រទៅនឹងបរិមាណផលិតផលដែលផលិត។

ការគណនាថ្លៃដើម

ចូរយើងគណនាថ្លៃដើមផលិតកម្ម។

ដើម្បីធ្វើដូចនេះយើងនឹងបង្កើតឯកសារ "ការគណនាថ្លៃដើម" ដំណើរការវាហើយប្រៀបធៀបធាតុគណនេយ្យជាមួយនឹងចលនានៅក្នុងបញ្ជីតម្លៃ។

បន្ទាប់ពីការគណនាការចំណាយ ការចុះឈ្មោះ "គណនេយ្យសម្រាប់ការចំណាយ BU និង NU" ផ្ទុយទៅនឹងការចុះបញ្ជីគណនេយ្យ មានព័ត៌មានលំអិតអំពីសម្ភារៈ ឬការចំណាយអរូបីត្រូវបានរួមបញ្ចូលនៅកន្លែងណា។

ក្នុងករណីរបស់យើង បរិមាណនៃការចំណាយអរូបីត្រូវបានបែងចែកស្មើៗគ្នារវាងផលិតផលដែលបានផលិត ដោយសារយើងផលិតកៅអីមួយ និងលាមកមួយ ហើយនៅក្នុងការកំណត់សម្រាប់ការបែងចែកថ្លៃដើមអរូបី វាត្រូវបានបង្ហាញថាវាត្រូវបានចែកចាយតាមសមាមាត្រទៅនឹងទិន្នផល។

សេចក្តីសន្និដ្ឋាន

ដូច្នេះ ចលនានៅក្នុងការចុះឈ្មោះ RAUZ សម្រាប់ផ្នែកខ្លះគឺស្រដៀងគ្នាទៅនឹងធាតុគណនេយ្យ ដោយភាពខុសគ្នាតែមួយគត់គឺថាផ្នែកវិភាគបន្ថែមត្រូវបានបន្ថែមទៅចុះឈ្មោះ RAUZ សម្រាប់ការគណនាលម្អិតនៃថ្លៃដើមផលិតកម្ម។ សូមអរគុណចំពោះបញ្ហានេះ UPP ធ្វើឱ្យវាអាចគណនាបានត្រឹមត្រូវនូវតម្លៃនៃផលិតផលដែលផលិត។

ចូរយើងចាំថានៅក្នុង "1C: Accounting 8" បញ្ហាបែបនេះមិនអាចដោះស្រាយបានក្នុងករណីទូទៅទេព្រោះវាមិនអាចរៀបរាប់លម្អិតអំពីការចំណាយរហូតដល់ទិន្នផល។

ការកំណត់រចនាសម្ព័ន្ធអនុវត្តគ្រោងការណ៍គណនេយ្យពន្ធស្របតាមតម្រូវការនៃជំពូកទី 25 នៃក្រមពន្ធនិង PBU "គណនេយ្យសម្រាប់ការគណនាពន្ធលើប្រាក់ចំណូល" ។ ការគាំទ្រសម្រាប់ PBU 18/02 អាចត្រូវបានបិទនៅក្នុងការកំណត់គណនេយ្យ។

ឧបសម្ព័ន្ធ 1c UPP 8 រួមមានតារាងគណនីពិសេសសម្រាប់គណនេយ្យពន្ធ ការរៀបចំ និងរចនាសម្ព័ន្ធនៃគណនេយ្យវិភាគ ដែលមានលក្ខណៈស្រដៀងនឹងតារាងគណនេយ្យនៃគណនី។ តារាងពិសេសនៃគណនីសម្រាប់គណនេយ្យពន្ធគឺជាការអភិវឌ្ឍន៍ផ្ទៃក្នុងរបស់ក្រុមហ៊ុន 1C ហើយមិនអនុវត្តចំពោះឯកសារបទប្បញ្ញត្តិទេ។

ការចែកចាយការកំណត់រចនាសម្ព័ន្ធរួមបញ្ចូលតារាងគណនេយ្យពន្ធដែលបានបញ្ចប់រួចហើយនៃគណនីជាមួយនឹងការសរសេរកូដដែលធានាការប្រៀបធៀបទិន្នន័យគណនេយ្យជាមួយនឹងទិន្នន័យដែលបានសង្ខេបនៅលើពួកវា។ វិធីសាស្រ្តនេះជួយសម្រួលយ៉ាងខ្លាំងដល់ការអនុលោមតាមតម្រូវការច្បាប់។

លើសពីនេះទៀតតារាងពន្ធនៃគណនីក៏ឆ្លុះបញ្ចាំងពីភាពជាក់លាក់នៃគណនេយ្យពន្ធស្របតាមជំពូកទី 25 នៃក្រមពន្ធ។

ការប្រៀបធៀបលក្ខណៈនៃតារាងគណនេយ្យពន្ធនៃគណនី និងតារាងគណនេយ្យនៃគណនី៖

គណនីពន្ធគឺក្រៅតារាងតុល្យការ ពោលគឺឧ។ គណនេយ្យពន្ធអាចមានប្រតិបត្តិការដោយគ្មានការឆ្លើយឆ្លងនៃគណនី។

ទាក់ទងនឹងគណនីគណនេយ្យពន្ធ គណនីទូទាត់ភាគច្រើន (ជាមួយអ្នកទិញ អ្នកផ្គត់ផ្គង់។

មិនមានគណនីគណនេយ្យសម្រាប់វត្ថុដែលមិនប៉ះពាល់ដល់ពន្ធលើប្រាក់ចំណូល ឬវាត្រូវបានចាត់ទុកថាបំណុល ឬទ្រព្យសកម្មដែលត្រូវគ្នាមានតម្លៃដូចគ្នានឹងគណនេយ្យដែរ។

គណនីពន្ធភាគច្រើនសម្រាប់ការចំណាយផលិតកម្មមាន 3 គណនីរង - សម្រាប់គណនេយ្យសម្រាប់ការចំណាយផ្ទាល់ និងដោយប្រយោល។

ចំនួនគណនីរងដែលត្រូវការសម្រាប់គណនេយ្យពន្ធត្រូវបានបញ្ចូលទៅក្នុងគណនី 91 “ចំណូល និងចំណាយផ្សេងទៀត”។

គណនេយ្យពន្ធត្រូវបានអនុវត្តដោយផ្អែកលើគោលការណ៍ជាមូលដ្ឋានដូចខាងក្រោមៈ

ឯករាជ្យភាពនៃគណនេយ្យ និងពន្ធដារ;

ការប្រៀបធៀបទិន្នន័យគណនេយ្យ និងពន្ធដារ;

ការឆ្លើយឆ្លងនៃផលបូក និងបរិមាណប៉ាន់ស្មាននៃការចំណាយ និងប្រាក់ចំណូល បំណុល និងទ្រព្យសកម្ម យោងទៅតាមគណនេយ្យ និងពន្ធដារ។

ប្រតិបត្តិការអាជីវកម្មត្រូវបានឆ្លុះបញ្ចាំងស្របគ្នានៅក្នុងពន្ធ និងគណនេយ្យ។ ក្នុងករណីនេះ មិនចាំបាច់រៀបរាប់បន្ថែមអំពីប្រតិបត្តិការសម្រាប់គណនេយ្យពន្ធនោះទេ។

ព្រឹត្តិការណ៍អាជីវកម្មត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងគណនេយ្យពន្ធដោយការកត់ត្រាប្រតិបត្តិការពន្ធ។ ប្រតិបត្តិការពន្ធអាចត្រូវបានមើលតាមរយៈទិនានុប្បវត្តិពន្ធដែលត្រូវបានរៀបចំស្រដៀងគ្នាទៅនឹងទិនានុប្បវត្តិគណនេយ្យ។ ភាពខុសគ្នាចំបងរវាងការបញ្ចូលពន្ធ និងការចូលគណនីគឺថានៅពេលកត់ត្រាការបញ្ចូលពន្ធ មិនចាំបាច់គោរពតាមវិធាននៃការចូលពីរដងទេ។

នៅពេលបញ្ចូលឯកសារទៅក្នុងមូលដ្ឋានទិន្នន័យព័ត៌មាន ប្រតិបត្តិការពន្ធនឹងត្រូវបានបង្កើតដោយស្វ័យប្រវត្តិ ប្រសិនបើ "ការឆ្លុះបញ្ចាំងនៅក្នុងគណនេយ្យពន្ធ" ត្រូវបានពិនិត្យនៅក្នុងទម្រង់ឯកសារនៅលើអេក្រង់។ ប្រតិបត្តិការពន្ធមានសម្រាប់មើលតាមរយៈទិនានុប្បវត្តិគណនេយ្យពន្ធ ដែលអាចចាប់ផ្តើមពីទម្រង់អេក្រង់។

គណនីពន្ធ និងទិន្នន័យចាំបាច់ផ្សេងទៀតត្រូវបានបញ្ចូលទៅក្នុងប្រតិបត្តិការពន្ធនៅពេលបង្កើតដោយស្វ័យប្រវត្តិរបស់ពួកគេ។ ការជ្រើសរើសគណនីគណនេយ្យពន្ធត្រូវបានធ្វើឡើងពីបញ្ជីដូចគ្នាដែលគណនីគណនេយ្យត្រូវបានជ្រើសរើស។ នេះអនុញ្ញាតឱ្យការងារបញ្ចូលឯកសារទៅក្នុងមូលដ្ឋានព័ត៌មានត្រូវបានប្រគល់ឱ្យនិយោជិតដែលមិនមានលក្ខណៈសម្បត្តិជាគណនេយ្យករ ហើយគណនេយ្យករត្រូវបានផ្តល់មុខងារត្រួតពិនិត្យគោលនយោបាយពន្ធដាររបស់សហគ្រាស និងស្ថានភាពនៃបញ្ជីដែលប្រើសម្រាប់ស្វ័យប្រវត្តិកម្ម។ ការជ្រើសរើសគណនេយ្យ និងពន្ធដារ។

នៅចុងបញ្ចប់នៃរយៈពេលរាយការណ៍ ឯកសារ "ប្រតិបត្តិការគណនេយ្យពន្ធតាមទម្លាប់" ត្រូវបានបញ្ចូល ដែលកត់ត្រាបញ្ជីនៃប្រតិបត្តិការពន្ធចុងក្រោយនៅក្នុងមូលដ្ឋានទិន្នន័យព័ត៌មាន។

ដើម្បីគ្រប់គ្រងស្ថានភាពបច្ចុប្បន្ននៃគណនេយ្យពន្ធ សំណុំនៃគណនីគណនេយ្យពន្ធស្ដង់ដារត្រូវបានប្រើប្រាស់ (សន្លឹកអុក តារាងតុល្យការ កាតគណនី។ល។)។

ទិន្នន័យគណនេយ្យពន្ធត្រូវបានផ្ទេរភ្លាមៗទៅកាន់បញ្ជីពន្ធ - ទម្រង់នៃរបាយការណ៍ពន្ធបណ្តោះអាសន្នសម្រាប់ពន្ធលើប្រាក់ចំណូល។

នៅពេលបញ្ចប់ការបញ្ចូលទិន្នន័យទាំងអស់សម្រាប់រយៈពេលរាយការណ៍ និងបញ្ចប់ប្រតិបត្តិការនិយតកម្មទាំងអស់ នីតិវិធីសម្រាប់បង្កើតការបង់ពន្ធសម្រាប់ពន្ធលើប្រាក់ចំណូលអាចត្រូវបានចាប់ផ្តើម។

នៅក្នុងអត្ថបទនេះ យើងនឹងពិនិត្យមើលដោយសង្ខេបអំពីមុខងារចម្បងសម្រាប់គណនេយ្យពន្ធលើប្រាក់ចំណូលនៅក្នុងការកំណត់រចនាសម្ព័ន្ធ 1C:ERP Enterprise Management 2.0 (តទៅនេះហៅថា 1C:ERP)។ ក្នុងករណីនេះ ការសង្កត់ធ្ងន់ចម្បងនឹងត្រូវបានដាក់លើភាពខុសគ្នាជាមួយនឹងការកំណត់រចនាសម្ព័ន្ធ “1C: ការគ្រប់គ្រងសហគ្រាសផលិត 8. Ed. 1.3" (តទៅនេះហៅថា UPP) ។

ប្រព័ន្ធ 1C: ERP ប្រើ តារាងគណនីរួម. ជាលទ្ធផល ប្រតិបត្តិការគណនេយ្យ និងពន្ធដារត្រូវបានឆ្លុះបញ្ចាំងក្នុងពេលដំណាលគ្នាទាំងក្នុងគណនេយ្យ និងគណនេយ្យពន្ធ នៅក្នុងបញ្ជីគណនេយ្យតែមួយ មិនមាន "ប្រភេទគណនី" បំបែកទេ ហើយក៏មិនចាំបាច់បង្កើតការឆ្លើយឆ្លងនៃគណនេយ្យ និងគណនេយ្យពន្ធផងដែរ ដូចជា គឺជាករណីនៅក្នុង UPP ។

តម្រូវការដើម្បីឆ្លុះបញ្ចាំងពីប្រតិបត្តិការអាជីវកម្មនៅលើគណនីនៅក្នុងគណនេយ្យពន្ធត្រូវបានកំណត់ដោយគុណលក្ខណៈ "NU" នៅក្នុងតារាងគណនី។

ការច្នៃប្រឌិតថ្មីនេះជួយសម្រួលយ៉ាងខ្លាំងដល់ការវិភាគទិន្នន័យគណនេយ្យក្នុង 1C:ERP បើប្រៀបធៀបទៅនឹង UPP ដែលគណនេយ្យ និងពន្ធដារត្រូវបានរៀបចំនៅលើតារាងគណនីផ្សេងៗគ្នា និងការចុះបញ្ជីគណនេយ្យផ្សេងៗគ្នា។

ប៉ារ៉ាម៉ែត្រគណនេយ្យពន្ធត្រូវបានកំណត់រចនាសម្ព័ន្ធសម្រាប់អង្គភាពនីមួយៗ។ ប៉ារ៉ាម៉ែត្រត្រូវបានចង្អុលបង្ហាញ៖

- ប្រព័ន្ធពន្ធ (ទូទៅឬសាមញ្ញ);

- ការអនុវត្ត UTII;

- អត្រាពន្ធលើប្រាក់ចំណូល;

- ការអនុវត្ត PBU 18/02 ។

សូមក្រឡេកមើលរបៀបដែលគណនេយ្យពន្ធត្រូវបានរៀបចំនៅក្រោមប្រព័ន្ធពន្ធទូទៅដោយប្រើ PBU 18/02 ។

ឯកសារនៅក្នុងគណនេយ្យគ្រប់គ្រងត្រូវបានឆ្លុះបញ្ចាំងក្នុងពេលដំណាលគ្នានៅក្នុងគណនេយ្យ និងគណនេយ្យពន្ធ សម្រាប់បញ្ហានេះ វាមិនចាំបាច់ក្នុងការបង្កើតលក្ខណៈបន្ថែមដូចនៅក្នុង UPP នោះទេ។

មិនមែនរាល់ការចំណាយដែលឆ្លុះបញ្ចាំងនៅក្នុងគណនេយ្យត្រូវបានទទួលយកសម្រាប់គណនេយ្យពន្ធនោះទេ។ ដើម្បីឆ្លុះបញ្ចាំងពីប្រតិបត្តិការបែបនេះ ការចំណាយក្នុងគណនេយ្យពន្ធត្រូវបានឆ្លុះបញ្ចាំងជាផ្នែកនៃភាពខុសគ្នាអចិន្ត្រៃយ៍ ឬបណ្តោះអាសន្ន។

នៅពេលប្រកាសឯកសារ ក៏ដូចជានៅក្នុង UPP ច្បាប់ខាងក្រោមត្រូវតែអនុវត្តតាម៖ BU = NU + PR + VR ដែល BU ជាគណនេយ្យ NU គឺជាគណនេយ្យពន្ធ PR គឺជាភាពខុសគ្នាអចិន្ត្រៃយ៍ VR គឺជាភាពខុសគ្នាបណ្តោះអាសន្ន។

យន្តការនៃការបង្កើត ភាពខុសគ្នាថេរនៅក្នុង 1C: ERP វាស្រដៀងទៅនឹង UPP ។ ថាតើការចំណាយក្រោមធាតុត្រូវបានទទួលយកសម្រាប់គណនេយ្យពន្ធឬអត់ ត្រូវបានកំណត់ដោយគុណលក្ខណៈ "ទទួលយកសម្រាប់គណនេយ្យពន្ធ" ។ នៅពេលគុណលក្ខណៈត្រូវបានសម្អាត គុណលក្ខណៈ "ប្រភេទនៃការចំណាយសម្រាប់សកម្មភាពស្នូល" ត្រូវបានកំណត់ដោយស្វ័យប្រវត្តិទៅតម្លៃ "មិនត្រូវបានគេយកមកពិចារណាសម្រាប់គោលបំណងពន្ធ" ។ ប្រសិនបើគុណលក្ខណៈ "ទទួលយកសម្រាប់គណនេយ្យពន្ធ" ត្រូវបានកំណត់ ព័ត៌មានលម្អិត "ប្រភេទនៃការចំណាយសម្រាប់សកម្មភាពស្នូល" ត្រូវបានបំពេញដោយតម្លៃមួយដែលបានស្នើឡើង។ តម្លៃនេះនឹងត្រូវបានប្រើនៅពេលអនុវត្តប្រតិបត្តិការគណនេយ្យពន្ធជាប្រចាំ និងបង្កើតការបង់ពន្ធ។

ឧទាហរណ៍ ចូរយើងបង្កើតឯកសារ "ការទទួលសេវាកម្ម និងទ្រព្យសម្បត្តិផ្សេងទៀត"។ ចូរបញ្ចូលការចំណាយសម្រាប់ធាតុពីរ៖ ទទួលយក និងមិនត្រូវបានទទួលយកសម្រាប់គណនេយ្យពន្ធ៖

យើងទទួលបានការបង្ហោះទៅគណនីចំណាយ។ ដូចដែលអ្នកអាចឃើញ សេវាកម្មដែលមិនត្រូវបានទទួលយកសម្រាប់ NU ត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងជួរឈរ Amount PR Dt បានទទួលយក - Amount NU Dt ។ សម្រាប់គណនេយ្យពន្ធ ការបញ្ចូលឥណពន្ធ និងឥណទានត្រូវបានបង្កើតដោយឡែកពីគ្នា ដោយសារគណនេយ្យពន្ធមិនត្រូវបានរក្សាទុកសម្រាប់គណនីគណនេយ្យទាំងអស់។

ភាពខុសគ្នាបណ្តោះអាសន្នកើតឡើងនៅពេលដែលការចំណាយត្រូវបានគិតខុសគ្នានៅក្នុងគណនេយ្យ និងគណនេយ្យពន្ធ។ ជាឧទាហរណ៍ នៅពេលដែលទ្រព្យសកម្មថេរមួយត្រូវបានទទួលយកសម្រាប់គណនេយ្យ នោះអាយុកាលសេវាកម្មខុសៗគ្នាត្រូវបានបង្កើតឡើងនៅក្នុងគណនេយ្យ និងគណនេយ្យពន្ធ។ នៅពេលគណនារំលោះ ភាពខុសគ្នាបណ្តោះអាសន្នកើតឡើង៖

ដោយផ្អែកលើធាតុដែលបានបញ្ចូលក្នុងឯកសារបឋម ភាពខុសគ្នាអចិន្ត្រៃយ៍ និងបណ្តោះអាសន្នដែលបានបង្កើត ពន្ធលើប្រាក់ចំណូលត្រូវបានគណនា។

ភាពខុសគ្នាអចិន្ត្រៃយ៍ប៉ះពាល់ដល់ការគណនាទ្រព្យសកម្ម និងបំណុលពន្ធអចិន្ត្រៃយ៍ ភាពខុសគ្នាបណ្តោះអាសន្នប៉ះពាល់ដល់ការគណនាទ្រព្យសម្បត្តិ និងបំណុលពន្ធពន្យារ។

ពន្ធត្រូវបានគណនាក្នុងអំឡុងពេលដំណើរការ "ការបិទខែ"។ អនុវត្តដោយឯកសារ "ប្រតិបត្តិការបទប្បញ្ញត្តិ" ជាមួយនឹងប្រភេទនៃប្រតិបត្តិការ "ការគណនាពន្ធលើប្រាក់ចំណូល" ។

លទ្ធផលនៃការគណនារបស់យើងគឺការបង់ពន្ធ។

គោលការណ៍សម្រាប់បង្កើតការរាយការណ៍ដែលមានការគ្រប់គ្រងមិនខុសគ្នាពីមុខងារស្រដៀងគ្នានៅក្នុង UPP ទេ។ របាយការណ៍អាចត្រូវបានផ្ទុកឡើងតាមអេឡិចត្រូនិកសម្រាប់បញ្ជូនទៅកាន់ការិយាល័យពន្ធដារ។

នៅក្នុងអត្ថបទនេះ យើងបានពិនិត្យយ៉ាងខ្លីអំពីគោលការណ៍នៃការរៀបចំគណនេយ្យពន្ធសម្រាប់ពន្ធលើប្រាក់ចំណូលនៅក្នុងកម្មវិធី 1C:ERP Enterprise Management 8។ នៅក្នុងអត្ថបទដែលត្រូវបានរៀបចំរួចហើយ និងកំពុងត្រូវបានរៀបចំសម្រាប់ការបោះពុម្ព យើងពិចារណាលម្អិតបន្ថែមទៀតអំពីបញ្ហានៃគណនេយ្យគ្រប់គ្រង និងគ្រប់គ្រងនៅក្នុងកម្មវិធី 1C:ERP Enterprise Management 2.0។