ការគណនាប្រសិទ្ធភាពនៃចំណូលនៃដើមទុនធ្វើការ។ ការគណនាសូចនាករលំហូរទុនធ្វើការ

នៅពេលកំណត់មេគុណនេះ សូចនាករមួយត្រូវបានទទួល ដែលកំណត់លក្ខណៈនៃចំនួនសារពើភណ្ឌដែលផ្លាស់ប្តូរលើចន្លោះពេលជាក់លាក់មួយ។ មេគុណនេះបង្ហាញពីចំនួនដងក្នុងរយៈពេលជាក់លាក់ណាមួយនៃសារពើភ័ណ្ឌនេះ ឬប្រភេទនោះធ្វើឱ្យសៀគ្វីពេញលេញ ពោលគឺវាឆ្លុះបញ្ចាំងពីចំណូលសារពើភ័ណ្ឌ។

ការគណនាសមាមាត្រចំណូលសារពើភ័ណ្ឌ

មានជម្រើសពីរសម្រាប់គណនាសូចនាករនេះ៖

- នៅក្នុងតម្លៃនៃការលក់;

- ដោយប្រាក់ចំណូលពីការលក់។

នៅក្នុងជម្រើសទី 1 នៅពេលកំណត់ចំណូលសារពើភ័ណ្ឌ ភាគយកឆ្លុះបញ្ចាំងពីតម្លៃនៃការលក់ ហើយតម្លៃមធ្យមនៃសារពើភ័ណ្ឌសម្រាប់រយៈពេលដែលបានវិភាគត្រូវបានជំនួសទៅក្នុងភាគបែងនៃរូបមន្ត។

ទៅ ob. inventory = តម្លៃនៃការលក់ / តម្លៃសារពើភ័ណ្ឌសហគ្រាសជាមធ្យម

ជាមួយនឹងជម្រើសមួយផ្សេងទៀតសម្រាប់ការគណនាមេគុណនេះ ភាគយកមិនឆ្លុះបញ្ចាំងពីតម្លៃនៃការលក់ទេ ប៉ុន្តែប្រាក់ចំណូល និងមេគុណត្រូវបានគណនាដូចខាងក្រោម៖

ទៅ ob. inventories = ចំណូល / ការចំណាយជាមធ្យមនៃសារពើភ័ណ្ឌសហគ្រាស

នៅក្នុងវេន តម្លៃមធ្យមនៃសារពើភ័ណ្ឌរបស់សហគ្រាសត្រូវបានកំណត់ដោយមធ្យមនព្វន្ធ ពោលគឺតាមរូបមន្ត៖

តម្លៃសារពើភ័ណ្ឌជាមធ្យម = (តម្លៃសារពើភ័ណ្ឌនៅដើមនៃអំឡុងពេល + តម្លៃសារពើភ័ណ្ឌនៅចុងបញ្ចប់នៃរយៈពេល) / 2 ។

ការគណនាសមាមាត្រចំណូលសារពើភ័ណ្ឌដោយផ្អែកលើរបាយការណ៍ហិរញ្ញវត្ថុ

ពីរបាយការណ៍លទ្ធផលហិរញ្ញវត្ថុ ភាគយកនៃរូបមន្តត្រូវបានបំពេញដោយសូចនាករនៃបន្ទាត់ 2120 "តម្លៃនៃការលក់" ។ ពីតារាងតុល្យការដើម្បីគណនាតម្លៃមធ្យមនៃសារពើភ័ណ្ឌ ព័ត៌មានត្រូវបានឆ្លុះបញ្ចាំងនៅលើបន្ទាត់ 1210 “សារពើភ័ណ្ឌ”។

ការគណនាតម្លៃមធ្យមនៃសារពើភ័ណ្ឌយោងទៅតាមតារាងតុល្យការមានដូចខាងក្រោម៖

តម្លៃមធ្យមនៃសារពើភ័ណ្ឌ = (បន្ទាត់ 1210 “សារពើភ័ណ្ឌ” នៅដើមនៃអំឡុងពេល + បន្ទាត់ 1210 “សារពើភ័ណ្ឌ” នៅចុងបញ្ចប់នៃរយៈពេល) / 2.

យោងតាមរបាយការណ៍ហិរញ្ញវត្ថុ រូបមន្តសម្រាប់គណនាសមាមាត្រចំណូលសារពើភ័ណ្ឌមានដូចខាងក្រោម៖

ទៅ ob. សារពើភ័ណ្ឌ = បន្ទាត់ 2120 “ថ្លៃដើមនៃការលក់” / បន្ទាត់មធ្យម 1210 “សារពើភ័ណ្ឌ”

ប្រសិនបើសូចនាករ "ចំណូល" ត្រូវបានយកជាភាគយកសម្រាប់គណនាមេគុណនេះ នោះរូបមន្តមើលទៅដូចនេះ៖

ទៅ ob. សារពើភ័ណ្ឌ = បន្ទាត់ 2110 “ចំណូល” / បន្ទាត់មធ្យម 1210 “សារពើភ័ណ្ឌ”

រយៈពេលនៃចំណូលសារពើភណ្ឌមួយគិតជាថ្ងៃមានន័យថា

បន្ថែមពីលើចំនួននៃចំណូលនៃសារពើភ័ណ្ឌ ចំណូលរបស់ពួកគេត្រូវបានវាស់ដោយពេលវេលាចរាចរ ឬរយៈពេលនៃការផ្លាស់ប្តូរ ហើយត្រូវបានបង្ហាញជាថ្ងៃនៃចំណូល។ ដើម្បីកំណត់រយៈពេលនៃចំណូលសារពើភណ្ឌមួយក្នុងប៉ុន្មានថ្ងៃ សមាមាត្រចំណូល (ក្នុងបដិវត្តន៍) និងចំនួនថ្ងៃនៅក្នុងរយៈពេលត្រូវបានប្រើប្រាស់។ ចំនួនថ្ងៃក្នុងរយៈពេលមួយត្រូវបានយកទៅជា 360 ឬ 365 ។

ចំនួនថ្ងៃ (រយៈពេល) ក្នុងអំឡុងពេលដែលសារពើភ័ណ្ឌបញ្ចប់ការបង្វិលមួយត្រូវបានគណនាដោយប្រើរូបមន្ត៖

រយៈពេលនៃ 1 ចំណូលសារពើភ័ណ្ឌ = (បានទទួលយកចំនួនប្រចាំឆ្នាំនៃថ្ងៃ * តម្លៃសារពើភ័ណ្ឌសហគ្រាសជាមធ្យម) / តម្លៃនៃការលក់

រយៈពេលនៃ 1 ចំណូលសារពើភ័ណ្ឌ = (បានទទួលយកចំនួនប្រចាំឆ្នាំនៃថ្ងៃ * តម្លៃមធ្យមនៃសារពើភ័ណ្ឌសហគ្រាស) / ប្រាក់ចំណូល

ប្រសិនបើសមាមាត្រចំណូលសារពើភ័ណ្ឌត្រូវបានគេដឹងរួចហើយនោះ រយៈពេលនៃការផ្លាស់ប្តូរសារពើភ័ណ្ឌ 1 ត្រូវបានរកឃើញដូចខាងក្រោម៖

រយៈពេលនៃ 1 ចំណូលសារពើភ័ណ្ឌ = ចំនួនប្រចាំឆ្នាំដែលបានទទួលយក / បរិមាណ K ។ ទុនបម្រុង

ការថយចុះឬការកើនឡើងនៃសមាមាត្រចំណូលបង្ហាញ

ការកើនឡើងនៃពេលវេលាផ្លាស់ប្តូរបង្ហាញពីការថយចុះនៃចំណូលសារពើភ័ណ្ឌ។

ការកើនឡើងនៃអត្រានៃចំណូលសារពើភ័ណ្ឌ (ឧទាហរណ៍ សមាមាត្រចំណូល) មានន័យថា ការកើនឡើងនៃតម្រូវការទំនិញ ផលិតផលសម្រេចរបស់សហគ្រាស ការថយចុះ - ការស្តុកទុកលើស ឬការថយចុះនៃតម្រូវការ។

ឧទាហរណ៍នៃការគណនាសមាមាត្រចំណូលសារពើភ័ណ្ឌ

ទិន្នន័យដំបូងសម្រាប់ការគណនាមេគុណ និងរយៈពេលនៃការបង្វិលត្រូវបានបង្ហាញនៅក្នុងតារាងទី 1 ។

តារាងទី 1

តម្លៃមធ្យមនៃសារពើភ័ណ្ឌត្រូវបានកំណត់ ហើយទិន្នន័យត្រូវបានបញ្ចូលទៅក្នុងតារាង៖

2014 = (50406 + 50406) / 2 = 50406 ពាន់រូប្លិ៍។

2015 = (50406 + 57486) / 2 = 53946 ពាន់រូប្លិ៍។

2016 = (57486 + 72595) / 2 = 65040.5 ពាន់រូប្លិ៍។

ដោយផ្អែកលើទិន្នន័យតារាង មេគុណនេះត្រូវបានគណនា៖

ទៅ ob. ទុនបម្រុង 2014: 306428 / 50406 = 6.07 បដិវត្តន៍;

ទៅ ob. ទុនបំរុង 2015: 345323 / 57486 = 6.40 បដិវត្តន៍;

ទៅ ob. ទុនបំរុង 2016: 293016 / 65040.5 = 4.50 បដិវត្តន៍។

ដោយផ្អែកលើសមាមាត្រចំណូលសារពើភ័ណ្ឌដែលបានគណនា រយៈពេលនៃចំណូលសារពើភ័ណ្ឌត្រូវបានគណនា៖

2014: 360 / 6.07 = 59.30 ថ្ងៃ;

2015: 360 / 6.40 = 56.25 ថ្ងៃ;

2016: 360 / 4.50 = 80 ថ្ងៃ។

នៅឆ្នាំ 2015 បើប្រៀបធៀបទៅនឹងឆ្នាំ 2014 យើងអាចនិយាយអំពីការកើនឡើងនៃសកម្មភាពអាជីវកម្មរបស់សហគ្រាសចាប់តាំងពីរយៈពេលនៃការផ្លាស់ប្តូរសារពើភ័ណ្ឌមួយបានថយចុះ 3.05 ថ្ងៃ (ពី 59.30 ថ្ងៃទៅ 56.25 ថ្ងៃ) ហើយចំណូលសារពើភ័ណ្ឌបានកើនឡើង 0.33 ដង ( ពីបដិវត្តន៍ 6.07 ដល់ 6.40 បដិវត្តន៍) ។ ទិន្នន័យក្នុងតារាងទី 2 បង្ហាញពីការថយចុះនៃចំណូលសារពើភ័ណ្ឌ និងការថយចុះនៃសកម្មភាពអាជីវកម្មរបស់សហគ្រាសក្នុងឆ្នាំ 2016 បើប្រៀបធៀបទៅនឹងឆ្នាំ 2015៖ ចំណូលសារពើភ័ណ្ឌបានថយចុះ 1.9 វេន (ពី 6.40 វេនទៅ 4.50 វេន) ហើយរយៈពេលនៃការផ្លាស់ប្តូរសារពើភ័ណ្ឌបានកើនឡើង 23.75 ថ្ងៃ (ពី 56.25 ថ្ងៃទៅ 80 ថ្ងៃ) ដែលជានិន្នាការអវិជ្ជមាន និងបង្ហាញពីការថយចុះនៃតម្រូវការសម្រាប់ផលិតផលសម្រេច ឬទំនិញដែលត្រូវបានបញ្ចូលក្នុងសារពើភ័ណ្ឌរបស់ក្រុមហ៊ុន។

សមាមាត្រចំណូល និងពេលវេលានៃចំណូលសារពើភណ្ឌដែលបានគណនាពីថ្លៃដើមនៃការលក់ និងប្រាក់ចំណូលនឹងខុសគ្នាខ្លាំងពីគ្នាទៅវិញទៅមក ដោយសារចំណូលលើសពីតម្លៃនៃការលក់។

ការប្រើប្រាស់សមហេតុផលនៃដើមទុនធ្វើការអាស្រ័យលើ សកម្មភាពជោគជ័យរបស់អង្គការណាមួយ។. តាមទស្សនៈសេដ្ឋកិច្ច ត្រូវតែយកចិត្តទុកដាក់ជាពិសេសចំពោះមូលនិធិបង្វិល។ ការវិភាគសាមញ្ញនៃការស្រាវជ្រាវដែលបានអនុវត្តអនុញ្ញាតឱ្យយើងកំណត់ចំណុចខ្វះខាត និងទិដ្ឋភាពបញ្ហានៃសហគ្រាស ហើយក្រោយមកស្វែងរកវិធីដើម្បីដោះស្រាយ និងការពារការខាតបង់។

វិសាលភាពនៃអនុបាតមូលធនការងាររួមមានការវាយតម្លៃកម្រិតប្រសិទ្ធភាពនៃសកម្មភាពពាណិជ្ជកម្មនៅសហគ្រាសកែច្នៃលក់ដុំ និងរាយ។ ក្នុងរយៈពេលខ្លីជាងនេះ ចំណាយលើដំណើរការនៃការផ្លាស់ប្តូរទំនិញ ចាប់ពីការទិញរហូតដល់បង្កាន់ដៃ។ ការកើនឡើងនៃចំនួនទុនបង្វិលក្នុងមួយឆ្នាំនិងត្រូវគ្នា, ចំនួនប្រាក់ចំណូលដែលទទួលបានដោយអង្គការក្នុងអំឡុងពេលដែលបានផ្តល់ឱ្យ.

សមាមាត្រចំណូលនៃទ្រព្យសកម្មប្រតិបត្តិការ ក្នុងន័យសេដ្ឋកិច្ចរួមមានការឆ្លុះបញ្ចាំងពីចំនួនទឹកប្រាក់នៃមូលនិធិដែលមានចំនួនមួយរូប្លនៃផលិតផលដែលបានលក់។

សមាមាត្រចំណូលនៃទ្រព្យសកម្មប្រតិបត្តិការ ក្នុងន័យសេដ្ឋកិច្ចរួមមានការឆ្លុះបញ្ចាំងពីចំនួនទឹកប្រាក់នៃមូលនិធិដែលមានចំនួនមួយរូប្លនៃផលិតផលដែលបានលក់។

ការគណនានៃដើមទុនធ្វើការដែលត្រូវការគឺសមាមាត្រដោយផ្ទាល់ទៅនឹងបរិមាណសរុបនៃផលិតផលដែលផលិត និងសមាមាត្រច្រាសទៅនឹងបរិមាណនៃចំណូល។

ការបង្កើនចំនួនបដិវត្តន៍ នាំឱ្យមានការថយចុះតម្រូវការនៅក្នុងដើមទុនធ្វើការ។ ការកាត់បន្ថយរយៈពេលនៃវដ្តនៃដើមទុនធ្វើការ ឬបង្កើនចំណូលដែលផលិតដោយពួកគេ នៅពេលដែលបរិមាណនៃផលិតផលដែលបានលក់គឺដូចគ្នា នាំឱ្យមានការថយចុះនៃតម្រូវការដើមទុនធ្វើការ និងការកើនឡើង។

ដោយសារតែរឿងនេះវាកើតឡើង ការផ្លាស់ប្តូរតម្លៃនៃផលិតផលផលិតជាលទ្ធផលនៃការប្រើប្រាស់សេដ្ឋកិច្ចនៃទ្រព្យសកម្មចរាចរ និងការផ្លាស់ប្តូរប្រាក់ចំណេញពីការលក់។

ការគណនា

ដំណើរការផលិតនៅសហគ្រាស អាស្រ័យលើដើមទុនធ្វើការដែលបង្កើតបានជាផ្នែកសំខាន់នៃការចំណាយសរុបនៃសារពើភ័ណ្ឌនៃសហគ្រាសដែលបានផ្តល់ឱ្យ។

ដូច្នេះវាមានសារៈសំខាន់ខ្លាំងណាស់ក្នុងការគណនាទ្រព្យសកម្មចល័តបានត្រឹមត្រូវ និងចែកចាយមុខងាររបស់ពួកគេដោយសមហេតុផល ដោយប្រើសូចនាករនៃការប្រើប្រាស់មូលនិធិដែលមានប្រយោជន៍ដែលពាក់ព័ន្ធនឹងចំណូល។ សូចនាករបែបនេះរួមមានកត្តាផ្ទុក អត្រាប្តូរប្រាក់ ប្រាក់ចំណេញ និងកត្តាផ្សេងៗទៀត។

សូចនាករបឋម

ដើម្បីគណនាសូចនាករនេះអ្នកត្រូវកំណត់ចំនួនប្រាក់ចំណូលនិងដើមទុនធ្វើការ។ ប្រាក់ចំណូលត្រូវបានគណនាដោយប្រើ បរិមាណប្រាក់ចំណូលនិងដើមទុនធ្វើការ - ការប្រើប្រាស់ សមតុល្យមធ្យមនៃទ្រព្យសកម្មបច្ចុប្បន្ន.

ការគណនាសមាមាត្រចំណូលត្រូវបានគណនាដោយសមាមាត្រនៃប្រាក់ចំណូល និងបរិមាណសរុបនៃដើមទុនធ្វើការ។ សូចនាករទាំងនេះគឺអាចប្រៀបធៀបបាន ដោយមានរយៈពេលចេញវិក្កយបត្រដូចគ្នា ដែលអាចស្មើនឹងមួយឆ្នាំ។

ដើម្បីគណនាការផ្ទេរទ្រព្យសម្បត្តិសម្រាប់រយៈពេល 12 ខែអ្នកត្រូវការ ប្រាក់ចំណូល ពោលគឺបរិមាណនៃប្រាក់ចំណូលសុទ្ធ បែងចែកដោយបរិមាណសរុបជាមធ្យមនៃទ្រព្យសកម្មក្នុងចរាចរ.

ដើម្បីគណនាការផ្ទេរទ្រព្យសម្បត្តិសម្រាប់រយៈពេល 12 ខែអ្នកត្រូវការ ប្រាក់ចំណូល ពោលគឺបរិមាណនៃប្រាក់ចំណូលសុទ្ធ បែងចែកដោយបរិមាណសរុបជាមធ្យមនៃទ្រព្យសកម្មក្នុងចរាចរ.

ឯកតារង្វាស់សម្រាប់សមាមាត្រវេនគឺ ចំនួនបដិវត្តន៍សម្រាប់រយៈពេលវិក្កយបត្រដែលត្រូវគ្នា។.

តើទ្រព្យសកម្មបច្ចុប្បន្នសរុបនឹងមានចំនួនប៉ុន្មានជាមធ្យមក្នុងមួយឆ្នាំអាចត្រូវបានគណនា នៅក្នុងវិធីជាច្រើន។.

ទីមួយ. ជាមួយនឹងការចូលទៅកាន់បណ្តាញព័ត៌មានផ្ទៃក្នុងរបស់សហគ្រាសដែលគេស្គាល់៖ ដោយកំណត់ជាមធ្យមសម្រាប់ថ្ងៃធ្វើការដែលបានបញ្ចប់នីមួយៗ។

ទីពីរ. សម្រាប់ការរាយការណ៍ប្រចាំខែនៅពេលដែលសូចនាករមួយត្រូវបានប្រើដែលត្រូវយកមកពិចារណានៅចុងខែដែលត្រូវគ្នា។

ទីបី. នៅពេលយកទៅក្នុងគណនីតែរបាយការណ៍ប្រចាំឆ្នាំសូចនាករត្រូវបានគណនាសម្រាប់រយៈពេលដំបូងដែលកំពុងសិក្សានិងចុងក្រោយ។

បរិមាណទ្រព្យសកម្មប្រចាំឆ្នាំជាមធ្យម ប្រសិនបើទិន្នន័យប្រចាំឆ្នាំត្រូវបានគេដឹង គឺស្មើនឹង៖

(ទ្រព្យទាំងអស់នៅដើមឆ្នាំ + ទ្រព្យទាំងអស់នៅចុងឆ្នាំ) / ២

ឧទាហរណ៍

វាចាំបាច់ក្នុងការកំណត់រយៈពេលនៃវដ្តផលិតកម្មរបស់ក្រុមហ៊ុនទទួលខុសត្រូវមានកម្រិត Technohouse ។

ដើម្បីធ្វើដូចនេះនៅដំណាក់កាលដំបូង អ្នកគួរតែវិភាគសកម្មភាពរបស់អង្គការសម្រាប់ឆ្នាំ 2016។ ព័ត៌មានអំពីដែលស្មើនឹង 20,000 rubles នឹងជួយក្នុងរឿងនេះ។ ជំហានបន្ទាប់គឺកំណត់ចំនួនដើមទុនធ្វើការ។ សម្រាប់ឆ្នាំ 2015 វាមានចំនួន 70,000 rubles ហើយសម្រាប់ឆ្នាំ 2016 - 90,000 rubles ។

ប្រាក់ចំណូលពីការលក់សរុប (200,000) / (ទ្រព្យសម្បត្តិបច្ចុប្បន្នសម្រាប់ឆ្នាំ 2015 និងឆ្នាំក្រោយ (160,000) / 2)

ដោយប្រើរូបមន្តនេះវាប្រែថាមេគុណគឺ 2.5 ។

នៅដំណាក់កាលចុងក្រោយ វដ្តនៃចំណូលរបស់ Technohouse LLC ត្រូវបានគណនា។ ចំពោះគោលបំណងនេះ 360 ថ្ងៃ / 2.5 ។ ជាលទ្ធផល វដ្តផលិតកម្មរបស់អង្គការគឺ 144 ថ្ងៃ។

រូបមន្តតុល្យភាព

វាគឺអាចធ្វើទៅបានដើម្បីគណនាសមាមាត្រចំណូលដើមទុនធ្វើការដោយប្រើ ទិន្នន័យរាយការណ៍ទាក់ទងនឹងលទ្ធផលហិរញ្ញវត្ថុ និងតារាងតុល្យការ។

តាមវិធីនេះ គេអាចកំណត់សូចនាករសម្រាប់តែមួយឆ្នាំប៉ុណ្ណោះ សម្រាប់រយៈពេលដែលនៅសល់ ព័ត៌មាននៅលើតារាងតុល្យការមិនអាចគណនាបានទេ។

ប្រាក់ចំណូលយោងទៅតាមលទ្ធផលហិរញ្ញវត្ថុដែលបានរាយការណ៍ / ((ដើមទុនធ្វើការនៅដើមឆ្នាំ + ដើមទុនធ្វើការនៅចុងឆ្នាំ) / 2)

ស្តង់ដារ

សមាមាត្រចំណូលត្រូវបានគណនាលើមូលដ្ឋានជាបន្តបន្ទាប់ដើម្បីកំណត់ថាមវន្ត និងការគណនាត្រឹមត្រូវជាងមុន ភាពមើលឃើញនៃស្ថានភាពទាំងមូលនៅក្នុងសហគ្រាសទាំងមូល។ រយៈពេលរបាយការណ៍របស់វាគឺច្រើនឆ្នាំ។

សមាមាត្រចំណូលត្រូវបានគណនាលើមូលដ្ឋានជាបន្តបន្ទាប់ដើម្បីកំណត់ថាមវន្ត និងការគណនាត្រឹមត្រូវជាងមុន ភាពមើលឃើញនៃស្ថានភាពទាំងមូលនៅក្នុងសហគ្រាសទាំងមូល។ រយៈពេលរបាយការណ៍របស់វាគឺច្រើនឆ្នាំ។

មិនមានតម្លៃស្តង់ដារជាក់លាក់សម្រាប់មេគុណទេ ទោះបីជាអង្គការនីមួយៗកំណត់ក៏ដោយ។ តម្លៃដែលបានគ្រោងទុក.

សរុបមក ចំនួនដ៏ធំបំផុតនៃការផ្លាស់ប្តូរដែលធ្វើឲ្យស្ថានភាពហិរញ្ញវត្ថុមានស្ថិរភាពគឺ បង្កើនចំនួនប្រាក់ចំណូលទោះយ៉ាងណាក៏ដោយ ដើមទុនធ្វើការត្រូវបានលុបចោល។

នៅពេលដែលសមាមាត្រថយចុះ ផ្ទុយទៅនឹងរយៈពេលមុន និន្នាការអវិជ្ជមានត្រូវបានឆ្លុះបញ្ចាំង ដែលនាំឱ្យសហគ្រាសមិនទទួលបានចំណែកនៃប្រាក់ចំណូលទាំងមូល។ ដើម្បីសមហេតុផលសមហេតុផលនៃស្ថានភាពអវិជ្ជមាន វាជាការប្រសើរសម្រាប់អង្គការក្នុងការប្រើប្រាស់ធនធានថ្មីសម្រាប់ផលិតកម្ម។

តម្លៃមេគុណ

សូចនាករនេះអាចផ្លាស់ប្តូរ ស្របតាមតំបន់នៃសកម្មភាពរបស់សហគ្រាសសម្រាប់ហេតុផលនេះ វាមានអត្ថន័យស្តង់ដារ។ តម្លៃកាន់តែខ្ពស់ធៀបនឹងក្រុមហ៊ុនប្រកួតប្រជែង ការកេងប្រវ័ញ្ចនៃដើមទុនធ្វើការកាន់តែខ្លាំង។

ប្រសិនបើក្នុងអំឡុងពេលរបាយការណ៍មាន សូចនាករកើនឡើងនេះមានន័យថាសកម្មភាពរបស់អង្គការគឺទាក់ទងទៅនឹងការកែលម្អការគ្រប់គ្រងមូលនិធិដូចជាសារពើភ័ណ្ឌ ទ្រព្យសកម្មហិរញ្ញវត្ថុ គណនីទទួល និងទ្រព្យសកម្មបច្ចុប្បន្នផ្សេងទៀត។

អត្រាទាបមានវិធីដូចខាងក្រោមដើម្បីបង្កើនវា៖

- កាត់បន្ថយបរិមាណសារពើភ័ណ្ឌផលិតកម្មទៅកម្រិតទាបបំផុតដែលអាចធ្វើទៅបាន ដើម្បីធានាបាននូវប្រតិបត្តិការគ្មានការរំខានរបស់ក្រុមហ៊ុន។

- ជំរុញការលក់ និងកាត់បន្ថយទំហំស្តុកនៃផលិតផលផលិត ឬទំនិញសម្រាប់លក់។

- ចាត់វិធានការដើម្បីសងគណនីអ្នកទទួលឱ្យបានលឿនតាមដែលអាចធ្វើទៅបាន។

- វិធីសាស្រ្តផ្សេងទៀតទាក់ទងនឹងសកម្មភាពរបស់អង្គការមួយចំនួន។

ការញៀន

បែងចែក កត្តាជាក់លាក់ដែលមានឥទ្ធិពលខ្លាំងលើមេគុណ។

- ការផ្លាស់ប្តូររ៉ាឌីកាល់នៅក្នុងសូចនាករដែលបានសិក្សាត្រូវបានជះឥទ្ធិពលយ៉ាងខ្លាំងដោយពេលវេលាស្តុកទុកនៃទ្រព្យសកម្មបច្ចុប្បន្ននៅក្នុងឃ្លាំងផលិតកម្ម គណនីដែលទទួល បាន មិនទាន់លក់ និងផលិតផលមិនទាន់សម្រេច។

- សមាមាត្រចំណូលនៃដើមទុនធ្វើការមានទំនាក់ទំនងផ្ទាល់ដែលទាក់ទងទៅនឹងការផ្លាស់ប្តូរនៅក្នុងដំណាក់កាលនៃដំណើរការបច្ចេកវិជ្ជា និងវដ្តផលិតកម្ម គុណវុឌ្ឍិរបស់និយោជិត លក្ខខណ្ឌសម្រាប់ការអនុវត្តដំណើរការដែលទាក់ទងនឹងការលក់សេវាកម្ម ការងារ និងទំនិញទាំងអស់បញ្ចូលគ្នា និងលក្ខណៈពិសេស។ នៃសកម្មភាពរៀបចំរបស់សហគ្រាស។

ការវិភាគ

ការវិភាគលំហូរគឺ ទិសដៅនិងការសិក្សាវិធីសាស្រ្តវិភាគសកម្មភាពក្រុមហ៊ុន។ លទ្ធផលនៃការវិភាគវាយតម្លៃសកម្មភាពអាជីវកម្ម និងការគ្រប់គ្រងប្រកបដោយប្រសិទ្ធភាពនៃទ្រព្យសកម្មសរុប ក៏ដូចជាធនធានហិរញ្ញវត្ថុ។

ការវិភាគលំហូរគឺ ទិសដៅនិងការសិក្សាវិធីសាស្រ្តវិភាគសកម្មភាពក្រុមហ៊ុន។ លទ្ធផលនៃការវិភាគវាយតម្លៃសកម្មភាពអាជីវកម្ម និងការគ្រប់គ្រងប្រកបដោយប្រសិទ្ធភាពនៃទ្រព្យសកម្មសរុប ក៏ដូចជាធនធានហិរញ្ញវត្ថុ។

សព្វថ្ងៃនេះនៅពេលវិភាគចំណូលនៃទ្រព្យសកម្មថេរអ្នកសេដ្ឋកិច្ចក្នុងការអនុវត្តនិងទ្រឹស្តីបានលើកឡើងនូវជម្លោះជាច្រើនជាមួយគ្នាទៅវិញទៅមក។ នៅក្នុងការវិភាគហិរញ្ញវត្ថុទាំងមូលនៃដំណើរការផលិតកម្មរបស់សហគ្រាស តំបន់ដែលងាយរងគ្រោះបំផុតគឺការសិក្សាអំពីការផ្លាស់ប្តូរមូលធន។

ការវិភាគនេះត្រូវបានអនុវត្តដើម្បីវាយតម្លៃសមត្ថភាពរបស់អង្គការក្នុងការបង្កើតប្រាក់ចំណូលតាមរយៈចលនា ដោយចាប់ផ្តើមពីលុយ បន្ទាប់មកទំនិញ បញ្ចប់ដោយប្រាក់។ ដោយបានបញ្ចប់ការគណនាចាំបាច់ទាំងអស់ ត្រូវបានកំណត់:

- ហេតុផលសម្រាប់លក្ខខណ្ឌនៃការផ្គត់ផ្គង់ទ្រព្យសម្បត្តិសម្ភារៈ;

- វិធីសាស្រ្តទូទាត់ជាមួយអ្នកប្រើប្រាស់ និងអ្នកផ្គត់ផ្គង់;

- វិធីសាស្រ្តលក់ និងចែកចាយផលិតផលសម្រេច។

សូចនាករនេះកំណត់លក្ខណៈល្បឿននៃចលនានៃដើមទុនធ្វើការ ដំណាក់កាលដំបូងដែលជាការទទួលថវិកាសម្រាប់សម្ភារៈ និងបរិក្ខារ ចុងក្រោយ- ត្រឡប់ប្រាក់ចំណេញពីការលក់ទំនិញ ឬសេវាកម្មទៅគណនីធនាគារ។

ចំនួនដើមទុនធ្វើការគឺ ភាពខុសគ្នាពីចំនួនទឹកប្រាក់ពេញលេញនៃមូលនិធិចរាចរ និងសមតុល្យរបស់ពួកគេនៅក្នុងធនាគារលើគណនីចរន្តដែលជាកម្មសិទ្ធិរបស់សហគ្រាស។

នៅពេលដែលល្បឿននៃចលនាហិរញ្ញវត្ថុកើនឡើង ប្រសិនបើបរិមាណនៃផលិតផលដែលបានលក់ ឬសេវាកម្មដែលផ្តល់គឺដូចគ្នានោះ ក្រុមហ៊ុនប្រើដើមទុនតិច. ជាលទ្ធផលនៃការសន្និដ្ឋាននេះគួរតែត្រូវបានទាញអំពីការប្រើប្រាស់ប្រកបដោយប្រសិទ្ធភាពនៃធនធានរូបិយវត្ថុនិងសម្ភារៈនៅក្នុងសហគ្រាស។

ដូច្នេះមុខងារមួយផ្សេងទៀតនៃសមាមាត្រចំណូលត្រូវបានពិចារណា ការកំណត់នៃសំណុំទាំងមូលនៃប្រតិបត្តិការអាជីវកម្មដើម្បីសន្សំកម្លាំងពលកម្ម បង្កើនអត្រាកំណើនផលិតភាពក្នុងអង្គការ និងអ្វីៗផ្សេងទៀត។

ហេតុផលសម្រាប់ការធ្លាក់ចុះ

អត្រាលំហូរយឺតកើតឡើងជាមួយនឹងចំណូលយូរជាងមួយ ដោយសារតែការកើនឡើងមិនសមហេតុផលនៃសារពើភ័ណ្ឌ ការប្រមូលផ្តុំបំណុលអតិថិជន ការរំខាន និងរំខានដល់ដំណើរការផលិត ហើយជាលទ្ធផល ផលិតផលមិនត្រូវបានផលិតពេញលេញ។

ហេតុផលដែលអាចកើតមានមួយទៀតសម្រាប់ការរអាក់រអួលក្នុងការផ្លាស់ប្តូរអាចជាតម្រូវការកាត់បន្ថយ ដែលប៉ះពាល់ដល់ពេលវេលានៃការលក់ផលិតផលសម្រេចពីឃ្លាំង និងបរិមាណនៃការផលិតថ្មី។

ដូច្នេះការសិក្សាសមាមាត្រដើមទុនធ្វើការជួយផ្តល់ការវាយតម្លៃគោលបំណងបំផុតនៃតំបន់មានប្រយោជន៍នៃកម្មវិធីរបស់វា។ ទោះជាយ៉ាងណាក៏ដោយ ភាពត្រឹមត្រូវនៃការគណនាខ្ពស់ និងសមហេតុផលត្រូវបានផ្តល់ដោយសូចនាករផ្សេងទៀត ដូចជាប្រសិទ្ធភាព សាច់ប្រាក់ងាយស្រួល និងនិរន្តរភាព។

លក្ខខណ្ឌនេះគឺជាធម្មតា ជាបាតុភូតវិជ្ជមាន. ជាមួយនឹងការផ្លាស់ប្តូរយ៉ាងឆាប់រហ័សនៃមូលនិធិចល័ត ក្រុមហ៊ុនទទួលបានប្រាក់ចំណូលកាន់តែច្រើន ហើយសូចនាករមានប្រសិទ្ធភាពជាច្រើនមានភាពប្រសើរឡើង រួមទាំងឧទាហរណ៍ ប្រាក់ចំណេញ។

លក្ខខណ្ឌនេះគឺជាធម្មតា ជាបាតុភូតវិជ្ជមាន. ជាមួយនឹងការផ្លាស់ប្តូរយ៉ាងឆាប់រហ័សនៃមូលនិធិចល័ត ក្រុមហ៊ុនទទួលបានប្រាក់ចំណូលកាន់តែច្រើន ហើយសូចនាករមានប្រសិទ្ធភាពជាច្រើនមានភាពប្រសើរឡើង រួមទាំងឧទាហរណ៍ ប្រាក់ចំណេញ។

នៅក្រោមលក្ខខណ្ឌនេះ។ ក៏មានភាគីអវិជ្ជមានផងដែរ។. អង្គការត្រូវទទួលការចំណាយបន្ថែមសម្រាប់ការរក្សាទុកសារពើភណ្ឌដ៏ច្រើនសន្ធឹកសន្ធាប់ ដែលទាមទារកាន់តែច្រើនឡើងនៅពេលដែលការលក់កើនឡើង។ ដោយសារការកើនឡើងនៃផលិតភាពការងារ ប្រាក់ខែបុគ្គលិកក៏គួរកើនឡើងដែរ ដែលមានន័យថាការចំណាយរបស់ក្រុមហ៊ុននឹងកើនឡើងម្តងទៀត។

នេះមានន័យថាមុននឹងរៀបចំផែនការបង្កើនសមាមាត្រ អ្នកគួរតែវិភាគលម្អិតអំពីបរិមាណនៃប្រាក់ចំណូលបន្ថែមដែលមានសក្តានុពល រួមទាំងការចំណាយកើនឡើងដែលទាក់ទងនឹងពួកគេ។

សរុបសេចក្តីខាងលើ ការសន្និដ្ឋានដូចខាងក្រោមថា សមាមាត្រចំណូលត្រូវតែផ្តល់តួនាទីសំខាន់បំផុត។ វាកំណត់លក្ខណៈ ប្រសិទ្ធភាពនៃការផ្លាស់ប្តូរទ្រព្យសម្បត្តិរបស់អង្គការ.

ការតាមដានការបំប្លែង និងកំណត់អត្តសញ្ញាណចំណុចខ្វះខាត ជួយការពារស្ថានភាពលំបាកៗនៅសហគ្រាសនីមួយៗ។ អន្តរាគមន៍ទាន់ពេលវេលានៅក្នុងគោលនយោបាយសេដ្ឋកិច្ចផ្តល់ឱកាសដើម្បីធ្វើការសម្រេចចិត្តដ៏ឆ្លាតវៃដែលអាចជៀសវាងបញ្ហាហិរញ្ញវត្ថុរបស់ក្រុមហ៊ុន រួមទាំងវិបត្តិផងដែរ។

សូចនាករនៃប្រសិទ្ធភាពនៃការប្រើប្រាស់ដើមទុនធ្វើការត្រូវបានបង្ហាញនៅក្នុងធាតុនៃវគ្គសិក្សាវីដេអូនេះ។

សមាមាត្រចំណូលនៃទ្រព្យសកម្ម គឺជាសូចនាករហិរញ្ញវត្ថុដ៏សំខាន់នៃអាំងតង់ស៊ីតេនៃការប្រើប្រាស់ទ្រព្យសកម្មដែលមានស្រាប់ដោយសហគ្រាស។ វាត្រូវបានកំណត់លក្ខណៈដោយល្បឿននៃការផ្លាស់ប្តូរ និងបង្ហាញពីប្រសិទ្ធភាពនៃការចែកចាយផ្ទាល់ខ្លួន ក៏ដូចជាប្រភពខ្ចីនៃការផ្តល់ហិរញ្ញប្បទានដល់សកម្មភាពរបស់អង្គភាពសេដ្ឋកិច្ច រួមទាំងដើមទុន និងប្រាក់ចំណេញ។ តម្លៃនៃមេគុណសម្រាប់រយៈពេលដែលបានវិភាគគឺសមាមាត្រដោយផ្ទាល់ទៅនឹងចំនួននៃការលក់ និងស្មើនឹងចំនួននៃវដ្តនៃការផ្លាស់ប្តូរទ្រព្យសម្បត្តិពេញលេញ។

តើអ្វីជាចំណូលនៃទ្រព្យសកម្ម

និយមន័យនៃទ្រព្យសកម្ម (ពីទ្រព្យសកម្មបង្វិលជាភាសាអង់គ្លេស) ត្រូវបានប្រើដើម្បីគ្រប់គ្រងធនធានសរុបរបស់អង្គការ រួមទាំងទ្រព្យសម្បត្តិ វត្ថុដែលមិនមែនជាទ្រព្យសម្បត្តិ និងកាតព្វកិច្ចនៃធម្មជាតិផ្សេងៗ។ ពាក្យនេះបង្ហាញពីកម្រិតនៃសកម្មភាពអាជីវកម្មរបស់អាជីវកម្ម។ តម្លៃកាន់តែខ្ពស់ ក្រុមហ៊ុនកាន់តែជោគជ័យ និងប្រាក់ចំណេញខ្ពស់ក្នុងមួយរូបនៃទ្រព្យសកម្ម។ តម្លៃកាន់តែទាប សាច់ប្រាក់ងាយស្រួលទាប គណនីទទួលខ្ពស់ ប្រាក់ចំណេញកាន់តែទាប។

ដើម្បីប៉ាន់ប្រមាណចំណូលនៃទ្រព្យសកម្ម (រូបមន្តសម្រាប់តារាងតុល្យការត្រូវបានផ្តល់ឱ្យខាងក្រោម) វិធីសាស្ត្រគណនាសេដ្ឋកិច្ចត្រូវបានប្រើប្រាស់ដោយផ្អែកលើសូចនាករមធ្យមលក្ខណៈនៃឧស្សាហកម្ម ឬសហគ្រាសជាក់លាក់មួយ។ ការវិភាគត្រូវបានអនុវត្តនៅក្នុងឌីណាមិក វាត្រូវបានណែនាំឱ្យសិក្សាពីតម្លៃនៃដៃគូប្រកួតប្រជែងផ្ទាល់នៅក្នុងទីផ្សារ។ ដើម្បីទទួលបានរូបភាពពេញលេញ និន្នាការវិជ្ជមានជាមួយនឹងសូចនាករកើនឡើងពីមួយរយៈពេលទៅមួយរយៈពេលគឺត្រូវបានទាមទារ។ ប្រសិនបើតម្លៃនៅមានកម្រិតទាប ចាំបាច់ត្រូវបង្កើនប្រសិទ្ធភាពទ្រព្យសកម្មដោយការបញ្ចេញធនធានដែលមិនបានផ្ទុក កាត់បន្ថយស្តុកទំនិញ និងសម្ភារៈច្រើនពេក បង្កើតវិធានការសម្រាប់ការទូទាត់ជាមួយកូនបំណុល។ល។

សមាមាត្រចំណូលនៃទ្រព្យសកម្ម - រូបមន្តតារាងតុល្យការ

ដើម្បីបង្កើនភាពត្រឹមត្រូវនៃរូបមន្តគណិតវិទ្យា វាត្រូវបានណែនាំឱ្យយកទិន្នន័យគណនេយ្យដែលអាចទុកចិត្តបាននៅចុងបញ្ចប់នៃថ្ងៃរាយការណ៍ចុងក្រោយ។ ប្រសិនបើអ្នកមានការវិភាគសម្រាប់ខែ/ឆ្នាំ អ្នកត្រូវប្រើទិន្នន័យនេះដោយបែងចែកលេខដែលត្រូវគ្នាដោយ 12 (សម្រាប់ខែ) និង 2 (សម្រាប់ឆ្នាំ)។ ទិន្នន័យត្រូវបានយកចេញពីទម្រង់របាយការណ៍ហិរញ្ញវត្ថុ - 1, 2 ។

អាស្រ័យលើគោលបំណងនៃការវិភាគហិរញ្ញវត្ថុ វិធីសាស្ត្រគណនាចំនួន 2 ត្រូវបានប្រើ៖

- វាយតំលៃ អត្រាប្តូរប្រាក់- សម្រាប់រយៈពេលដែលបានវិភាគ តម្លៃនៃចំណូលនៃទ្រព្យសកម្មរបស់សហគ្រាសត្រូវបានគណនាសម្រាប់ប្រាក់រូបនីមួយៗនៃប្រាក់ចំណូល។

- លក្ខណៈ រយៈពេលនៃការផ្លាស់ប្តូរ- កំណត់រយៈពេលដែលទ្រព្យសកម្មរបស់សហគ្រាសត្រឡប់ទៅវដ្តផលិតកម្ម។

អត្រាការផ្ទេរទ្រព្យសកម្មត្រូវបានគណនាសម្រាប់កាលបរិច្ឆេទជាក់លាក់មួយដោយប្រើមេគុណដោយប្រើរូបមន្ត៖

សមាមាត្រ OA = ប្រាក់ចំណូលពីការលក់សរុប / ទ្រព្យសម្បត្តិជាមធ្យមសម្រាប់រយៈពេលរាយការណ៍

តម្លៃទ្រព្យសកម្មជាមធ្យមសម្រាប់រយៈពេលរាយការណ៍ = (តម្លៃដើមគិតជារូប្លិង + តម្លៃបញ្ចប់គិតជារូប្លិង) / 2

រយៈពេលនៃការផ្លាស់ប្តូរជាថ្ងៃត្រូវបានគណនាសម្រាប់រយៈពេលដែលបានផ្តល់ឱ្យ។ រយៈពេលអាចជាមួយខែ មួយភាគបួន កន្លះឆ្នាំ ឬមួយឆ្នាំ។ រូបមន្តដែលប្រើគឺ៖

រយៈពេល OA = រយៈពេល (30, 90, 180, 360 ថ្ងៃ) / សមាមាត្រចំណូល

បន្ទាត់នៅក្នុងរបាយការណ៍ហិរញ្ញវត្ថុ

ទិន្នន័យមូលដ្ឋានសម្រាប់កំណត់សូចនាករហិរញ្ញវត្ថុត្រូវបានយកចេញពីទម្រង់នៃរបាយការណ៍គណនេយ្យចាំបាច់។ ទម្រង់បែបបទនេះត្រូវបានអនុម័តដោយដីកាលេខ 66n ចុះថ្ងៃទី 2 ខែកក្កដា ឆ្នាំ 2010។ ទម្រង់-1 “តារាងតុល្យការ” និងទម្រង់-2 “របាយការណ៍លទ្ធផលហិរញ្ញវត្ថុ” សម្រាប់រយៈពេលដែលបានវិភាគនឹងត្រូវបានទាមទារ។

រូបមន្តគណនាជាមួយនឹងការសរសេរកូដនៃសមាសធាតុ

មេគុណ OA = ទំព័រ 2110 / (ទំព័រ 1600 នៅដើម + ទំព័រ 1600 នៅចុងបញ្ចប់) / 2 ដែល

2110 - តម្លៃនៃប្រាក់ចំណូលពី f ។ ២;

1600 - តម្លៃសរុបនៃទ្រព្យសកម្មពី f ។ ១.

ការកើនឡើងនៃសមាមាត្រ OA បង្ហាញពីការកើនឡើងនៃការផ្លាស់ប្តូរធនធាន ការកើនឡើងនៃប្រាក់ចំណេញ និងប្រាក់ចំណូលពីការលក់ក្នុងមួយឯកតានៃទ្រព្យសកម្ម។ ការថយចុះបង្ហាញពីការថយចុះនៃសកម្មភាពជួញដូរនៃអាជីវកម្ម និងការកើនឡើងនៃបរិមាណទ្រព្យសម្បត្តិ។ សូចនាករនៃការផ្លាស់ប្តូរក្នុងអំឡុងពេល OA ត្រូវបានប្រើដើម្បីវាយតម្លៃរយៈពេលនៃការផ្លាស់ប្តូរទ្រព្យសម្បត្តិទៅជាសាច់ប្រាក់ពិតប្រាកដ។

តម្លៃខ្ពស់បំផុតនៃ OA គឺជាតួយ៉ាងសម្រាប់សហគ្រាសដែលមានអត្រាខ្ពស់នៃការចរាចរធនធាន - ពាណិជ្ជកម្ម ភស្តុភារ និងសេវាកម្ម។ សម្រាប់ក្រុមហ៊ុនដែលប្រតិបត្តិការនៅក្នុងឧស្សាហកម្មដែលពឹងផ្អែកខ្លាំងលើដើមទុន (ការជីកយករ៉ែ សំណង់) - ចំណូលគឺទាបជាង ហើយទាមទារការវិភាគថាមវន្ត។

ការវិភាគនៃការផ្លាស់ប្តូរទ្រព្យសកម្ម គឺជាធាតុផ្សំសំខាន់នៃការវិភាគហិរញ្ញវត្ថុ។ ចំណូលនៃទ្រព្យសកម្មគឺប្រហែលជាវិធីល្អបំផុតដើម្បីវាយតម្លៃប្រសិទ្ធភាពពិតប្រាកដនៃសកម្មភាពប្រតិបត្តិការរបស់សហគ្រាស (ជាការពិតណាស់ដែលផ្តល់ថារបាយការណ៍ឆ្លុះបញ្ចាំងយ៉ាងត្រឹមត្រូវអំពីស្ថានភាពហិរញ្ញវត្ថុរបស់ខ្លួន)។ ជារឿយៗ អ្នកគ្រប់គ្រងមានទំនោរផ្តោតលើការបង្កើនប្រាក់ចំណេញប្រតិបត្តិការយ៉ាងឆាប់រហ័ស (សូម្បីតែរយៈពេលខ្លី) ពីព្រោះនេះជាអ្វីដែលម្ចាស់ភាគហ៊ុនរំពឹងពីពួកគេ ដោយមិនបានគិតថាការគ្រប់គ្រងការចំណាយ និងការរៀបចំរបាយការណ៍មិនមែនសាច់ប្រាក់តែម្នាក់ឯងនឹងមិនទទួលបានអ្នកឆ្ងាយនោះទេ។ ដូច្នេះ សូចនាករចំណូលគ្រប់គ្រាន់ ធ្វើឱ្យវាអាចធ្វើទៅបានដើម្បីវាយតម្លៃ ក្នុងចំណោមរបស់ផ្សេងទៀត ភាពចាស់ទុំ និងវត្តមាននៃយុទ្ធសាស្ត្រអភិវឌ្ឍន៍រយៈពេលវែងសម្រាប់ក្រុមហ៊ុន។

ការវិភាគលំហូរទ្រព្យសកម្មរួមមាន៖

ចំណាំថាលក្ខណៈពិសេសនៃការគ្រប់គ្រងទ្រព្យសម្បត្តិត្រូវបានកំណត់ដោយការជាប់ពាក់ព័ន្ធតាមរចនាសម្ព័ន្ធនៃអង្គភាពអាជីវកម្ម។ ប្រសិនបើអង្គការពាណិជ្ជកម្មមានចំណែកខ្ពស់នៃទំនិញ ហើយសហគ្រាសឧស្សាហកម្មមានចំណែកខ្ពស់នៃវត្ថុធាតុដើម នោះសាជីវកម្មហិរញ្ញវត្ថុមានចំណែកលើសនៃសាច់ប្រាក់ និងសមមូលសាច់ប្រាក់។

សមាមាត្រចំណូលនៃទ្រព្យសកម្ម

សមាមាត្រចំណូលនៃទ្រព្យសកម្ម (AOR) គឺជាសមាមាត្រនៃប្រាក់ចំណូលពីការលក់ផលិតផលទៅសរុបទ្រព្យសកម្មតារាងតុល្យការទាំងមូល។

Koa = B/A

កន្លែងណា, ខ - ប្រាក់ចំណូល; ក - ចំនួនទ្រព្យសម្បត្តិប្រចាំឆ្នាំជាមធ្យម

សូចនាករនេះកំណត់លក្ខណៈប្រសិទ្ធភាពនៃការប្រើប្រាស់របស់ក្រុមហ៊ុនលើធនធានដែលមានទាំងអស់ ដោយមិនគិតពីប្រភពនៃការបង្កើតរបស់ពួកគេ ពោលគឺវាបង្ហាញថាតើប៉ុន្មានដងក្នុងមួយឆ្នាំ (ឬរយៈពេលរាយការណ៍ផ្សេងទៀត) វដ្តពេញលេញនៃការផលិត និងចរាចរត្រូវបានបញ្ចប់ ដោយនាំមកនូវប្រាក់ចំណេញដល់ ក្រុមហ៊ុន ឬចំនួនឯកតារូបិយវត្ថុនៃផលិតផលដែលបានលក់បាននាំយកឯកតារូបិយវត្ថុនីមួយៗនៃទ្រព្យសកម្ម។

សមាមាត្រចំណូលនៃទ្រព្យសកម្មកំណត់លក្ខណៈប្រសិទ្ធភាពនៃការប្រើប្រាស់ធនធាន ការកើនឡើងរបស់វាបង្ហាញពីការប្រើប្រាស់មូលនិធិកាន់តែមានប្រសិទ្ធភាព។ ទោះជាយ៉ាងណាក៏ដោយ សមាមាត្រនេះអាចខ្ពស់ដោយសិប្បនិម្មិត នៅពេលប្តូរទៅការប្រើប្រាស់ទ្រព្យសម្បត្តិថេរដែលបានជួល។

តម្លៃនៃសមាមាត្រចំណូលនៃទ្រព្យសកម្មទាំងអស់បង្ហាញពីប្រសិទ្ធភាពនៃការប្រើប្រាស់ទ្រព្យសកម្មបច្ចុប្បន្ន ការកើនឡើងនៃសូចនាករតាមពេលវេលាបង្ហាញពីការកើនឡើងនៃប្រសិទ្ធភាពនៃការប្រើប្រាស់ទ្រព្យសកម្មបច្ចុប្បន្នទូទាំងសហគ្រាស។ សមាមាត្រចំណូលនៃទ្រព្យសកម្មគឺសមាមាត្រដោយផ្ទាល់ទៅនឹងបរិមាណលក់ និងសមាមាត្រច្រាសទៅនឹងបរិមាណនៃទ្រព្យសកម្មដែលបានប្រើប្រាស់។

ដោយសារទ្រព្យសកម្មបច្ចុប្បន្នគឺជាផ្នែកសំខាន់មួយនៃទ្រព្យសកម្ម ការកាត់បន្ថយរបស់ពួកគេក៏ជួយបង្កើនប្រសិទ្ធភាពនៃការប្រើប្រាស់ទ្រព្យសកម្មទាំងមូលផងដែរ។

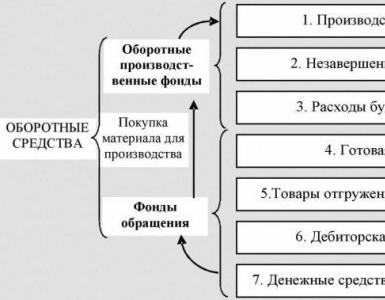

តាមទ្រឹស្តី ទ្រព្យសកម្មបច្ចុប្បន្នគឺជាដើមទុនដែលវិនិយោគដោយក្រុមហ៊ុនក្នុងសកម្មភាពបច្ចុប្បន្នរបស់ខ្លួនសម្រាប់រយៈពេលនៃវដ្តប្រតិបត្តិការនីមួយៗ។ យើងបានពិចារណារួចហើយអំពីធាតុសំខាន់នៃដើមទុនធ្វើការ -, - និងវិធីសាស្រ្តក្នុងការវិភាគចំណូលរបស់ពួកគេ។

មានទំនាក់ទំនងជាក់លាក់រវាងទ្រព្យសកម្មបច្ចុប្បន្ន និងបរិមាណលក់។ បរិមាណដើមទុនធ្វើការតូចពេកកំណត់ការលក់ ខណៈពេលដែលច្រើនពេកបង្ហាញពីការប្រើប្រាស់ដើមទុនធ្វើការមិនគ្រប់គ្រាន់។ តើធ្វើដូចម្តេចដើម្បីកំណត់សមាមាត្រដ៏ល្អប្រសើរនៃដើមទុនធ្វើការ និងបរិមាណលក់? ទំនាក់ទំនងនេះជួយស្វែងរក សមាមាត្រចំណូលដើមទុនធ្វើការ(កូ) ។

សមាមាត្រចំណូលនៃដើមទុនធ្វើការត្រូវបានគណនាជាសមាមាត្រនៃប្រាក់ចំណូលដោយមិនរាប់បញ្ចូលអាករលើតម្លៃបន្ថែម និងពន្ធអាករទៅនឹងចំនួនមធ្យមនៃដើមទុនធ្វើការ (Avvr) សម្រាប់រយៈពេល៖

Ko = V / OBsr

ដែលជាកន្លែងដែល OBSr = (OBSn + OBSk)/2, OBSn, OBSk - រៀងគ្នាចំនួនដើមទុនធ្វើការនៅដើមនិងចុងបញ្ចប់នៃរយៈពេល។

សម្រាប់សហគ្រាសនីមួយៗវាជាបុគ្គល ហើយប្រសិនបើវាត្រូវបានកំណត់ នោះវាចាំបាច់ដើម្បីរក្សាតម្លៃរបស់វានៅកម្រិតដ៏ល្អប្រសើរ។ ការស្វែងរកវាគឺសាមញ្ញណាស់ - ប្រសិនបើសហគ្រាសមួយ តាមតម្លៃនៃសមាមាត្រ តែងតែងាកទៅរកការប្រើប្រាស់ដើមទុនដែលបានខ្ចីនោះ វាមានន័យថា អត្រាប្តូរប្រាក់ដើមទុនធ្វើការនេះបង្កើតចំនួនសាច់ប្រាក់មិនគ្រប់គ្រាន់សម្រាប់ចំណាយ និងពង្រីកសកម្មភាព។ ផ្ទុយទៅវិញ ប្រសិនបើជាមួយនឹងបរិមាណលក់ថេរ ឬការកើនឡើងរបស់វា សហគ្រាសទទួលបានប្រាក់ចំណូលគ្រប់គ្រាន់ នោះវាត្រូវបានចាត់ទុកថាជាអត្រាប្រសិទ្ធភាពនៃចំណូលដើមទុនធ្វើការ។

គំនិតប្រសើរជាងមុននៃប្រសិទ្ធភាពនៃការប្រើប្រាស់ទ្រព្យសកម្មត្រូវបានផ្តល់ដោយសូចនាករនៃរយៈពេលនៃការផ្លាស់ប្តូរទ្រព្យសកម្ម ដែលជាចំនួនថ្ងៃដែលត្រូវការដើម្បីបំប្លែងពួកវាទៅជាសាច់ប្រាក់ និងជាផលតបស្នងនៃសមាមាត្រចំណូលដែលគុណនឹងរយៈពេលនៃអំឡុងពេល។ ដើម្បីប៉ាន់ស្មានរយៈពេលនៃបដិវត្តន៍មួយក្នុងប៉ុន្មានថ្ងៃ សូមគណនាសូចនាករ - រយៈពេលនៃចំណូលមួយដើមទុនធ្វើការយោងតាមរូបមន្ត៖

To = 360 / Ko ឬ To = 365 / Ko

តម្លៃបង្ហាញថាតើប៉ុន្មានថ្ងៃក្រោយមក មូលនិធិដែលបានវិនិយោគក្នុងទ្រព្យសកម្មបច្ចុប្បន្ន ឬធាតុផ្សំរបស់ពួកគេម្តងទៀតទទួលបានទម្រង់ជាសាច់ប្រាក់។ ការថយចុះនៃសូចនាករនេះតាមពេលវេលាគឺជាកត្តាវិជ្ជមាន។

ការយកចិត្តទុកដាក់គួរឱ្យកត់សម្គាល់គឺត្រូវបានបង់ទៅឱ្យទ្រព្យសកម្មបច្ចុប្បន្នដោយសារតែការពិតដែលថាទ្រព្យសម្បត្តិបច្ចុប្បន្នកំណត់ជាចម្បងទាំងចំណូលនៃដើមទុនសរុបនិងសកម្មភាពអាជីវកម្មរបស់សហគ្រាស។ ការយកចិត្តទុកដាក់បែបនេះចំពោះទ្រព្យសម្បត្តិបច្ចុប្បន្ននៅក្នុងដំណើរការវិភាគក៏ដោយសារតែការពិតដែលថាពួកគេ:

- ធានានូវដំណើរការផលិតកម្មបន្ត;

- អ្នកគ្រប់គ្រងហិរញ្ញវត្ថុអាចគ្រប់គ្រង និងពន្លឿនការផ្ទេរទ្រព្យសម្បត្តិបច្ចុប្បន្ន។

ទ្រព្យសកម្មមិនមែនបច្ចុប្បន្នគឺមិនសូវអាចគ្រប់គ្រងបានទេក្នុងលក្ខខណ្ឌនៃការបង្កើនល្បឿននៃការផ្លាស់ប្តូរ ពីព្រោះ ត្រូវបានបម្រុងទុកសម្រាប់ប្រតិបត្តិការជាច្រើនឆ្នាំ ហើយអាយុកាលសេវាកម្មត្រូវបានគ្រប់គ្រងដោយគោលនយោបាយគណនេយ្យរបស់សហគ្រាស។

ការវិភាគនៃចំណូលនៃទ្រព្យសកម្មបច្ចុប្បន្នត្រូវបានបំពេញបន្ថែមដោយការគណនាសូចនាករដែលហៅថា អនុបាតរួមនៃដើមទុនធ្វើការដែលបង្ហាញពីចំនួនរូប្លិ៍នៃដើមទុនធ្វើការត្រូវបានគណនាក្នុងមួយរូប្លនៃផលិតផលដែលបានលក់ (លក់) ។

Kz = Aob / V

ដែល Aob គឺជាចំនួនមធ្យមនៃទ្រព្យសកម្មបច្ចុប្បន្នសម្រាប់រយៈពេលដែលបានវិភាគ (ឆ្នាំ)។

តម្លៃសម្រាប់ធាតុផ្សំនៃទ្រព្យសកម្មបច្ចុប្បន្នត្រូវបានគណនាស្រដៀងគ្នា។

ការវិភាគលើការទូទាត់ជាមួយកូនបំណុល

ដើម្បីវាយតម្លៃគុណភាពនៃការទូទាត់ជាមួយកូនបំណុលសូមប្រើ មេគុណតម្លៃដែលកំណត់លក្ខណៈល្បឿននៃការត្រឡប់មកវិញនៃមូលនិធិសម្រាប់ទំនិញដែលបានលក់នៅលើឥណទាន ការកើនឡើងនៃសូចនាករនេះតាមពេលវេលាបង្ហាញពីភាពប្រសើរឡើងនៃការងារជាមួយកូនបំណុល និងប្រសិទ្ធភាពនៃគោលនយោបាយកំណត់តម្លៃ។

សមាមាត្រចំណូល និងរយៈពេលនៃចំណូលត្រូវបានគណនាដោយប្រើរូបមន្ត៖

Ko(DZ) = V / DZsr

ដែលជាកន្លែងដែល DZsr គឺជាចំនួនមធ្យមនៃការទទួលសម្រាប់រយៈពេល

តម្លៃដែលភ្ជាប់ជាមួយគណនីទទួលផលគឺ រយៈពេលកម្ចីជាមធ្យមទៅ (DZ) នៃអ្នកទិញ (គិតជាថ្ងៃ) បង្ហាញពីរយៈពេលជាមធ្យមនៃការពន្យាពេលក្នុងការទូទាត់ត្រូវបានផ្តល់ជូនអ្នកទិញ។

To(DZ) = 360 / Ko(DZsr) ឬ To(DZ) = DZsr / V * 360

ដោយដឹងពីចំណូលប្រចាំថ្ងៃ និងសមតុល្យដែលទទួលបានជាមធ្យមក្នុងគណនី វាងាយស្រួលក្នុងការកំណត់រយៈពេលឥណទានអតិថិជនជាមធ្យម ដែលអាចមានប្រយោជន៍នៅពេលចរចា និងបញ្ចប់កិច្ចសន្យា។ តម្លៃជាមធ្យមនៃការផ្តល់ប្រាក់កម្ចីរបស់អតិថិជនត្រូវតែប្រៀបធៀបជាមួយនឹងតម្លៃស្រដៀងគ្នានៃគណនីដែលត្រូវបង់ ជាពិសេស មេគុណកូ(KZ) និង រយៈពេលឥណទានអ្នកផ្គត់ផ្គង់ជាមធ្យម To(KZ) ដែលត្រូវបានគណនាដូចខាងក្រោម៖

Ko(KZ) = S / 0.5(KZ0 + KZ1)

ដែលជាកន្លែងដែល S - ថ្លៃដើមនៃទំនិញដែលបានលក់; 0.5 (KZ0 + KZ1) - គណនីជាមធ្យមដែលត្រូវបង់សម្រាប់រយៈពេល។

To(KZ) = 360 / Ko(KZ)

សម្រាប់ការទូទាត់សមហេតុផល ការពន្យាពេលការទូទាត់ដែលផ្តល់ដោយអ្នកផ្គត់ផ្គង់គួរតែមានរយៈពេលវែងជាងរយៈពេលឥណទានជាមធ្យមសម្រាប់អ្នកទិញ។ ប្រសិនបើរឿងនេះមិនកើតឡើងទេក្រុមហ៊ុននឹងជួបប្រទះភាពតានតឹងក្នុងការប្រើប្រាស់ដើមទុនធ្វើការ។ លក្ខខណ្ឌឥណទានត្រូវបានកំណត់ដោយទម្រង់នៃការទូទាត់ជាមួយអ្នកផ្គត់ផ្គង់ និងអ្នកទិញ ហើយអាចត្រូវបានពន្លឿននៅពេលប្រើបុរេប្រទាន និងលិខិតឥណទានក្នុងការទូទាត់ជាមួយអ្នកទិញ និងការប្រមូលជាមួយអ្នកផ្គត់ផ្គង់។

នៅក្នុងដំណើរការនៃការវិភាគ ចាំបាច់ត្រូវយកចិត្តទុកដាក់លើការកំណត់អត្តសញ្ញាណទំនាក់ទំនងរវាងគណនីទទួល និងគណនីដែលត្រូវបង់ (ដែលយើងបានពិភាក្សារួចហើយ) ទាក់ទងនឹងចំណូល និងរយៈពេលនៃចំណូល។ អត្រានៃការផ្លាស់ប្តូរនៃមូលធនភាគហ៊ុនក៏ត្រូវបានវិភាគផងដែរ ដែលមានសារៈសំខាន់ជាពិសេសសម្រាប់ម្ចាស់ភាគហ៊ុន។

ការវិភាគសាច់ប្រាក់

សមាមាត្រចំណូលសាច់ប្រាក់គណនាដោយរូបមន្ត៖

Co(DS) = V / DS

តម្លៃនៃសូចនាករបង្ហាញពីចំនួនដងក្នុងអំឡុងពេលដែលមូលនិធិនៅក្នុងគណនី និងនៅក្នុងបញ្ជីសាច់ប្រាក់របស់អង្គការបានធ្វើការផ្លាស់ប្តូរ។ រយៈពេលនៃការផ្លាស់ប្តូរសាច់ប្រាក់គណនាដោយរូបមន្ត៖

ទៅ(DS) = 360 / Co(DS)

សូចនាករទាំងនេះត្រូវបានប្រើដើម្បីវាយតម្លៃសកម្មភាពអាជីវកម្មរបស់ក្រុមហ៊ុនក្នុងការប្រើប្រាស់មូលនិធិ។

ការថយចុះនៃចំណូល និងការកើនឡើងនៃរយៈពេលជាមធ្យមនៃការផ្លាស់ប្តូរសាច់ប្រាក់បង្ហាញពីអង្គការមិនសមហេតុផលនៃការងាររបស់សហគ្រាស ដែលអនុញ្ញាតឱ្យមានការថយចុះនៃការប្រើប្រាស់ទ្រព្យសកម្មរាវខ្ពស់ គោលបំណងសំខាន់គឺបម្រើដល់ការផលិត និងចំណូលសេដ្ឋកិច្ចរបស់ សហគ្រាស។

ការវិភាគនៃចំណូលនៃទ្រព្យសកម្មបច្ចុប្បន្នរូបី

ដើម្បីវាយតម្លៃកម្រិតនៃការប្រើប្រាស់ សមាមាត្រចំណូលសារពើភ័ណ្ឌដែលបង្ហាញពីប្រសិទ្ធភាពដែលក្រុមហ៊ុនប្រើប្រាស់សារពើភ័ណ្ឌ បង្ហាញពីអត្រានៃចំណូលសារពើភ័ណ្ឌ។ ចំណូលសារពើភ័ណ្ឌបង្ហាញថាតើការទិញប៉ុន្មានដងត្រូវបានធ្វើឡើងក្នុងអំឡុងពេលរាយការណ៍។ សមាមាត្រចំណូលសារពើភ័ណ្ឌត្រូវបានគណនាដោយផ្អែកលើតារាងតុល្យការ និងរបាយការណ៍ប្រាក់ចំណូលដោយប្រើរូបមន្តខាងក្រោម៖

Co(ZAP) = S / 0.5*(E0+E1)

ដែលជាកន្លែងដែល S - ថ្លៃដើមនៃទំនិញដែលបានលក់; 0.5*(E0+E1) - ស្តុកជាមធ្យមសម្រាប់រយៈពេល, E0 - សារពើភ័ណ្ឌនៅដើមនៃអំឡុងពេល, E1 - សារពើភ័ណ្ឌនៅចុងបញ្ចប់នៃរយៈពេល។

នៅពេលគណនាសូចនាករនេះវាចាំបាច់ដើម្បីយកទៅក្នុងគណនីវិធីសាស្រ្តសម្រាប់ការគណនាតម្លៃនៃទំនិញដែលបានលក់ដែលអាចមានភាពខុសគ្នាសម្រាប់វិធីសាស្រ្តផ្សេងគ្នានៃការចែកចាយការចំណាយដោយប្រយោល។ ការកំណត់សមតុល្យសារពើភ័ណ្ឌជាមធ្យមគឺចាំបាច់ដើម្បីធ្វើសមតុល្យទិន្នន័យសារពើភ័ណ្ឌ ដែលអាចប្រែប្រួលយ៉ាងខ្លាំងក្នុងអំឡុងពេលរាយការណ៍។

ទាក់ទងយ៉ាងជិតស្និទ្ធទៅនឹងមេគុណនេះ។ រយៈពេលផ្ទុកសារពើភ័ណ្ឌជាមធ្យម(Tskl) វាស់ជាថ្ងៃ។ វាអាចត្រូវបានគណនាដោយបែងចែកចំនួនថ្ងៃនៃរយៈពេលរាយការណ៍ដោយ Ko (ZAP) ខណៈពេលដែលឆ្នាំត្រូវបានបង្គត់ទៅ 360 ថ្ងៃ ត្រីមាសទៅ 90 ថ្ងៃ និងខែទៅ 30 ថ្ងៃ។

Tskl = 360 / Co(ZAP)

ឧទាហរណ៍ ប្រសិនបើទំហំផ្ទុកសារពើភ័ណ្ឌគឺ 6 បន្ទាប់មករយៈពេលផ្ទុកជាមធ្យមគឺ 60 ថ្ងៃ - នេះគឺជាចំនួនដែលជាមធ្យមសារពើភ័ណ្ឌស្ថិតនៅក្នុងសហគ្រាសចាប់ពីពេលដែលពួកគេត្រូវបានទិញពីអ្នកផ្គត់ផ្គង់រហូតដល់ពេលដែលពួកគេត្រូវបានលក់។ សូចនាករ Co(ZAP) ខ្ពស់គួរជូនដំណឹងដល់អ្នកវិភាគ។ ម្យ៉ាងវិញទៀត ពួកគេបង្ហាញពីអត្រាចំណូលខ្ពស់ ដែលនាំទៅរកការកើនឡើងនៃប្រាក់ចំណេញ ម្យ៉ាងវិញទៀត ពួកគេបង្ហាញពីគោលការណ៍ប្រថុយប្រថានរបស់ក្រុមហ៊ុនក្នុងការគ្រប់គ្រងសារពើភ័ណ្ឌ និងកង្វះសារពើភ័ណ្ឌដែលអាចកើតមាននៅពេលដែលការលក់កើនឡើង។ ចំណូលសារពើភ័ណ្ឌខ្ពស់ និងរយៈពេលផ្ទុកខ្លីអាចបង្ហាញពីកំណើននៃការលក់យ៉ាងឆាប់រហ័ស ដែលមិនត្រូវបានផ្តល់ឱ្យនូវកម្រិតសារពើភ័ណ្ឌគ្រប់គ្រាន់ និងការយកចិត្តទុកដាក់ក្នុងការគ្រប់គ្រងមិនគ្រប់គ្រាន់ចំពោះបញ្ហានេះ។

នៅពេលធ្វើការវិភាគ វាជាការប្រសើរក្នុងការវាយតម្លៃសូចនាករហិរញ្ញវត្ថុណាមួយដែលមិនមែនមកពីទស្សនៈនៃការអនុលោមតាមស្តង់ដារជាក់លាក់របស់វានោះទេ ប៉ុន្តែផ្ទុយទៅវិញនៅក្នុងបរិបទនៃស្ថានភាពជាក់ស្តែងនៅក្នុងក្រុមហ៊ុន។ ក្នុងពេលជាមួយគ្នានេះ វាពិតជាមានប្រយោជន៍ក្នុងការប្រៀបធៀបការអនុវត្តរបស់អង្គការនៅក្នុងសំណួរជាមួយនឹងការអនុវត្តរបស់ដៃគូប្រកួតប្រជែងរបស់ខ្លួន និងជាទូទៅជាមួយនឹងមធ្យមភាគឧស្សាហកម្ម។

លើសពីនេះទៀតវាជាការសំខាន់ណាស់ដែលត្រូវយល់ពីអ្វីដែលនៅពីក្រោយសូចនាករនីមួយៗ។ ជាឧទាហរណ៍ សម្រាប់សហគ្រាសអាកាសចរណ៍ដ៏ធំមួយដែលមានវដ្តផលិតកម្មវែង ចំណូលសារពើភណ្ឌរយៈពេល 180 ថ្ងៃអាចទទួលយកបាន ប៉ុន្តែសម្រាប់ខ្សែសង្វាក់លក់រាយតម្លៃបែបនេះអាចបង្ហាញពីបញ្ហាធ្ងន់ធ្ងរជាមួយនឹងការលក់ទំនិញ។

ការវិភាគនៃ (ចំណូល) នៃសហគ្រាសនៅក្នុងបរិបទនៃវិបត្តិហិរញ្ញវត្ថុកន្លងមកបានបង្ហាញឱ្យឃើញពីនិន្នាការដូចជាការស្តុកទុកលើស ការកើនឡើងនៃបំណុលដែលហួសកាលកំណត់ និងការទូទាត់សង ការកើតឡើង (ការកើនឡើង) នៃបំណុល "អាក្រក់" ។ល។ ដែលមិនត្រូវបានគេសង្កេតឃើញពីមុនមក។ ហើយតាមការពិត មិនត្រូវបានវិភាគយ៉ាងធ្ងន់ធ្ងរនោះទេ។ នាពេលបច្ចុប្បន្ន នៅពេលដែលភាពធ្ងន់ធ្ងរនៃស្ថានភាពសេដ្ឋកិច្ចបានធ្លាក់ចុះបន្តិច យើងអាចនិយាយបានថា លំហូរនៃទ្រព្យសកម្មបច្ចុប្បន្នរបស់ក្រុមហ៊ុនភាគច្រើនមានស្ថេរភាព។ ទោះជាយ៉ាងណាក៏ដោយ វាច្បាស់ណាស់ថានៅពេលអនាគត អ្នកវិភាគគួរតែពិនិត្យមើលឱ្យកាន់តែច្បាស់អំពីសូចនាករទាំងនេះ ដើម្បីវាយតម្លៃឱ្យបានគ្រប់គ្រាន់នូវស្ថានភាពហិរញ្ញវត្ថុរបស់ក្រុមហ៊ុន។

សរុបសេចក្តី យើងកត់សំគាល់ថារយៈពេលនៃមូលនិធិនៅក្នុងការផ្លាស់ប្តូរនៃសហគ្រាសត្រូវបានកំណត់ដោយឥទ្ធិពលរួមបញ្ចូលគ្នានៃកត្តាមួយចំនួន។ ខាងក្រៅនិង ខាងក្នុងតួអក្សរ។

កត្តាខាងក្រៅរួមមានៈ

- វិស័យសកម្មភាពរបស់ក្រុមហ៊ុន (ផលិតកម្ម ការផ្គត់ផ្គង់ និងការលក់ អន្តរការី។ល។);

- ទំនាក់ទំនងឧស្សាហកម្ម;

- ទំហំសហគ្រាស។

ស្ថានភាពម៉ាក្រូសេដ្ឋកិច្ចមានឥទ្ធិពលសម្រេចចិត្តលើការផ្ទេរទ្រព្យសម្បត្តិរបស់សហគ្រាស។ ការផ្តាច់ទំនាក់ទំនងសេដ្ឋកិច្ច និងដំណើរការអតិផរណា នាំទៅដល់ការប្រមូលផ្តុំទុនបំរុង ដែលបន្ថយល្បឿនយ៉ាងសំខាន់នៃដំណើរការផ្លាស់ប្តូរមូលនិធិ។

កត្តាខាងក្នុងរួមមានគោលនយោបាយកំណត់តម្លៃរបស់សហគ្រាស ការបង្កើតរចនាសម្ព័ន្ធទ្រព្យសកម្ម និងជម្រើសនៃវិធីសាស្រ្តសម្រាប់វាយតម្លៃសារពើភ័ណ្ឌ។

សមាមាត្រចំណូលភាគហ៊ុន - សូចនាករសំខាន់មួយនៃប្រសិទ្ធភាពនៃការប្រើប្រាស់ទ្រព្យសម្បត្តិរបស់ក្រុមហ៊ុន។ តើលក្ខណៈពិសេសចម្បងរបស់វាមានអ្វីខ្លះ?

សមាមាត្រចំណូលសមធម៌ - ខ្លឹមសារនៃសូចនាករ

សូចនាករនេះឆ្លុះបញ្ចាំងពីសមាមាត្រនៃប្រាក់ចំណូលទៅនឹងការចំណាយប្រចាំឆ្នាំជាមធ្យមនៃដើមទុន។ វាអនុញ្ញាតឱ្យអ្នកវាយតម្លៃអាំងតង់ស៊ីតេដែលសកម្មភាពអាជីវកម្មរបស់ក្រុមហ៊ុនត្រូវបានអនុវត្ត។

មេគុណដែលកំពុងពិចារណាអាចមានសារៈសំខាន់សម្រាប់វិនិយោគិន ដៃគូ ម្ចាស់បំណុល និងបច្ចុប្បន្ន និងសក្តានុពល ហើយក៏ដើរតួនាទីយ៉ាងសំខាន់នៅក្នុងលក្ខខណ្ឌនៃនីតិវិធីសម្រាប់ការវាយតម្លៃសាជីវកម្មផ្ទៃក្នុងនៃគុណភាពគ្រប់គ្រង និងការវិភាគគំរូអាជីវកម្ម។

ទីកន្លែងនៃសមាមាត្រចំណូលមូលធនក្នុងចំណោមសូចនាករផ្សេងទៀត។

សូចនាករដែលបានពិភាក្សានៅក្នុងអត្ថបទនេះជារឿយៗត្រូវបានគេប្រើរួមជាមួយនឹងសមាមាត្រចំណូលផ្សេងទៀត (ទ្រព្យសកម្មបច្ចុប្បន្ន សារពើភ័ណ្ឌ គណនីទទួល គណនីដែលត្រូវបង់ ទ្រព្យសកម្ម)។ ដូច្នេះប្រសិទ្ធភាពនៃគំរូអាជីវកម្មរបស់ក្រុមហ៊ុនអាចត្រូវបានគេវាយតម្លៃដោយផ្អែកលើការវិភាគដ៏ទូលំទូលាយនៃតម្លៃនៃសូចនាករដែលពាក់ព័ន្ធ។

សមាមាត្រចំណូលសមធម៌ - រូបមន្តគណនាសម្រាប់តារាងតុល្យការ

ដើម្បីគណនា សមាមាត្រចំណូលភាគហ៊ុនក្រុមហ៊ុននឹងត្រូវការទិន្នន័យពី៖

- តារាងតុល្យការ (តួលេខនៅលើបន្ទាត់ 1300 - នៅដើមឆ្នាំ និងចុងឆ្នាំ);

- របាយការណ៍លទ្ធផលហិរញ្ញវត្ថុ (សូចនាករបន្ទាត់ 2110) ។

Ko = បន្ទាត់ 2110 / 0.5 × (បន្ទាត់ 1300 (ដើមឆ្នាំ) + បន្ទាត់ 1300 (ចុងឆ្នាំ)) ។

តើសមាមាត្រចំណូលភាគហ៊ុនបង្ហាញអ្វីខ្លះ?

ដូចទៅនឹងសូចនាករផ្សេងទៀតជាច្រើនដែលទាក់ទងនឹងប្រាក់ចំណូលរបស់ក្រុមហ៊ុន ដែលបង្ហាញក្នុងតម្លៃធំ (ចាប់ពី 10 ឡើងទៅ) ការបង្ហាញមូលធនកម្មនៃមូលធនកម្មជាទូទៅក្រុមហ៊ុនកំពុងដំណើរការបានល្អ ប៉ុន្តែក្នុងករណីតូច (តិចជាង 10) បង្ហាញថាមានបញ្ហាដែលអាចកើតមាននៅក្នុងអាជីវកម្ម។ ទោះយ៉ាងណាក៏ដោយ ទាំងនេះគឺជាតម្លៃប្រហាក់ប្រហែល។ ហើយនោះហើយជាមូលហេតុ។

សមាមាត្រចំណូលភាគហ៊ុន -សូចនាករដ៏សំខាន់បំផុតមួយ ប៉ុន្តែក្នុងពេលជាមួយគ្នានេះ វាគឺជាសូចនាករមិនច្បាស់លាស់នៃគុណភាពនៃគំរូអាជីវកម្មរបស់ក្រុមហ៊ុន។ ការពិតគឺថាសម្រាប់ក្រុមហ៊ុនមួយចំនួនតម្លៃជាក់លាក់នៃសូចនាករនេះអាចមានភាពល្អប្រសើរខណៈពេលដែលសម្រាប់ក្រុមហ៊ុនផ្សេងទៀតពួកគេអាចមិនអាចទទួលយកបានទាំងស្រុង។

ដូច្នេះនៅក្នុងការលក់រាយឬឧទាហរណ៍នៅក្នុងឧស្សាហកម្មសំណង់ ទុនបំរុងមូលធនត្រូវបានបង្ហាញខ្ពស់ណាស់ ជាលទ្ធផលមេគុណនឹងឈានដល់តម្លៃរាប់សិបឯកតា។ ទោះជាយ៉ាងណាក៏ដោយកម្រិតនៃប្រាក់ចំណេញនឹងមិនមានភាពលេចធ្លោខ្លាំងទេដោយសារការចំណាយខ្ពស់។ ដូច្នេះ ការថយចុះនៃចំណូលនៅក្នុងករណីនេះគឺមានសារៈសំខាន់ខ្លាំងណាស់សម្រាប់អាជីវកម្ម។

នៅក្នុងវេន ក្នុងការប្រឹក្សាយោបល់ និងផ្នែកផ្សេងទៀតនៃអាជីវកម្មដែលផ្តោតលើការផ្តល់សេវា បរិមាណនៃប្រាក់ចំណូលអាចមានតិចតួចបំផុត ក៏ដូចជា សមាមាត្រចំណូលភាគហ៊ុន. ប៉ុន្តែម្ចាស់អាជីវកម្មអាចនឹងពេញចិត្តខ្លាំងណាស់ ព្រោះក្រុមហ៊ុននេះនឹងមានសូចនាករផលចំណេញដ៏ល្អ។