សមាមាត្រនៃប្រាក់ចំណេញទៅនឹងការចំណាយត្រូវបានគេហៅថា។ ប្រាក់ចំណេញ - វាគឺជាអ្វី ប្រភេទនិងរូបមន្ត របៀបគណនា និងបង្កើនប្រាក់ចំណេញ

អ្នកនឹងរៀន:

- តើសូចនាករចំណូលត្រឡប់មកវិញត្រូវបានប្រើសម្រាប់អ្វី?

- តើមេគុណនៃប្រតិបត្តិការហិរញ្ញវត្ថុរបស់ក្រុមហ៊ុនមានអ្វីខ្លះ?

- តើរូបមន្តអ្វីដើម្បីគណនាប្រាក់ចំណេញ?

- តើប្រាក់ចំណេញអាចផ្លាស់ប្តូរបានដោយរបៀបណា ហើយតើវាអាស្រ័យលើអ្វី?

- របៀបគណនាសូចនាករប្រាក់ចំណេញដោយប្រើឧទាហរណ៍ជាក់លាក់។

ប្រាក់ចំណូលគឺជាប្រាក់ចំណូលសរុបដែលទទួលបានដោយក្រុមហ៊ុនក្នុងរយៈពេលជាក់លាក់មួយ។ នេះសំដៅទៅលើចំនួនសរុបមុននឹងការកាត់កងដែលអាចធ្វើបានទាំងអស់ (ពន្ធ អថេរ និងការចំណាយថេររបស់ក្រុមហ៊ុន)។

ការកំណត់ប្រាក់ចំណេញនៃប្រាក់ចំណូល

ប្រាក់ចំណេញសុទ្ធគឺជាចំនួនដែលនៅសេសសល់ក្នុងការបោះចោលរបស់ក្រុមហ៊ុន បន្ទាប់ពីការបង្កើតមូលនិធិប្រាក់ឈ្នួល ការបង់ពន្ធ ថ្លៃសេវា និងការទូទាត់ចាំបាច់ផ្សេងទៀត។ ប្រាក់ចំណេញត្រូវបានប្រើប្រាស់ដោយអង្គភាពអាជីវកម្មសម្រាប់ការវិនិយោគឡើងវិញក្នុងការអភិវឌ្ឍន៍បន្ថែមទៀត ការពង្រីកផលិតកម្ម ការបង្កើនដើមទុនធ្វើការរបស់ក្រុមហ៊ុន ការបង្កើតមូលនិធិបម្រុងជាដើម ពោលគឺការកែលម្អស្ថានភាពហិរញ្ញវត្ថុ និងការអភិវឌ្ឍន៍អាជីវកម្ម។

រូបមន្តនៃប្រាក់ចំណូលអាចត្រូវបានតំណាងដូចជា:

ប្រាក់ចំណេញ/ចំណូល * 100% = ត្រឡប់មកវិញលើប្រាក់ចំណូល

តាមរយៈការគណនាចំនួនប្រាក់ចំណេញសុទ្ធ និងវាយតម្លៃវាតាមពេលវេលា យើងអាចទទួលបានចម្លើយចំពោះសំណួរ៖ តើវាសមនឹងដំណើរការអាជីវកម្មបែបនេះបន្ថែមទៀត តើក្រុមហ៊ុនកំពុងអភិវឌ្ឍក្នុងទិសដៅត្រឹមត្រូវ តើវាជោគជ័យផ្នែកហិរញ្ញវត្ថុដែរឬទេ?

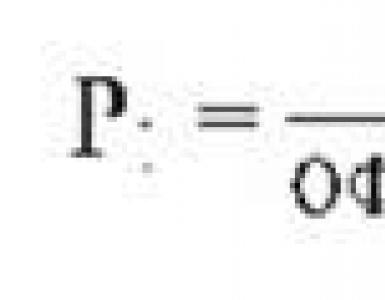

ផលចំណេញលើប្រាក់ចំណូល គឺជាសមាមាត្រនៃប្រាក់ចំណេញទៅនឹងប្រាក់ចំណូល។ នោះគឺជា មេគុណដែលទទួលបានបង្ហាញពីប្រាក់ចំណេញដែលភាគហ៊ុនកាន់កាប់នៅក្នុងម៉ាស់ហិរញ្ញវត្ថុសរុបនៃប្រាក់ចំណូលរបស់សហគ្រាស។

ដើម្បីគណនាសូចនាករនេះ អ្នកត្រូវបែងចែកប្រាក់ចំណេញតាមចំណូល ហើយគុណលេខលទ្ធផលដោយ 100%។

សូចនាករប្រាក់ចំណូល

ប្រាក់ចំណេញនៃប្រាក់ចំណូលរបស់សហគ្រាសជាក់លាក់មួយត្រូវបានប្រៀបធៀបជាមួយនឹងប្រាក់ចំណេញជាមធ្យមនៃឧស្សាហកម្ម ហើយបញ្ហាសក្តានុពលត្រូវបានកំណត់អត្តសញ្ញាណ។ ឧទាហរណ៍ ប្រសិនបើប្រាក់ចំណេញជាមធ្យមនៃឧស្សាហកម្មរបស់ក្រុមហ៊ុនស្រដៀងគ្នានៅពេលបច្ចុប្បន្នគឺ 15% ប៉ុន្តែអង្គការជាក់លាក់មួយដែលត្រូវបានវិភាគគឺត្រឹមតែ 3% នោះវាបង្ហាញពីវត្តមាននៃការសម្រេចចិត្តមិនត្រឹមត្រូវទាក់ទងនឹងតម្លៃផលិតកម្ម ឬការចំណាយផ្សេងទៀត។ ប្រសិនបើការចំណាយខ្ពស់ពេក កម្រិតនៃប្រាក់ចំណេញនៃប្រាក់ចំណូលនឹងថយចុះជាប្រព័ន្ធ។ ការវិភាគសូចនាករនេះ យើងអាចធ្វើការសន្និដ្ឋានអំពីអក្ខរកម្ម និងសមត្ថភាពនៃការគ្រប់គ្រងសហគ្រាស។

សមាមាត្រនៃប្រាក់ចំណេញទៅនឹងប្រាក់ចំណូលភាគច្រើនបង្ហាញយ៉ាងពេញលេញនូវកម្រិតនៃប្រសិទ្ធភាពក្នុងការប្រើប្រាស់ធនធានរបស់ក្រុមហ៊ុនផ្សេងៗ រួមទាំងសម្ភារៈ រូបិយវត្ថុ កម្លាំងពលកម្ម ការផលិត។ល។ ប្រាក់ចំណេញផ្អែកលើហេតុផលសម្រាប់ការវិភាគ អាចត្រូវបានគណនាជាសមាមាត្រនៃសុទ្ធ។ ប្រាក់ចំណេញទៅនឹងប្រាក់ចំណូល ឬជាសមាមាត្រនៃប្រាក់ចំណេញពីការលក់ទៅប្រាក់ចំណូល ឬជាសមាមាត្រនៃប្រាក់ចំណេញសរុបទៅនឹងប្រាក់ចំណូល។ល។

វិធីបង្កើនប្រាក់ចំណូលរបស់ក្រុមហ៊ុន 23% ក្នុង 5 ជំហាន

ស្វែងយល់ពីអត្ថបទនៅក្នុងទស្សនាវដ្តីអេឡិចត្រូនិក "នាយកពាណិជ្ជកម្ម" បទពិសោធន៍របស់ក្រុមហ៊ុនពិតប្រាកដដែលបង្កើនប្រាក់ចំណូលរបស់ខ្លួនដោយប្រើក្បួនដោះស្រាយនៃជំហានសាមញ្ញប្រាំ។

មេគុណនៃសូចនាករហិរញ្ញវត្ថុនៃសកម្មភាពសហគ្រាស

សូចនាករហិរញ្ញវត្ថុអាចជាដាច់ខាត ឬទាក់ទង។

សូចនាករដាច់ខាតរួមមាន:

- EBIT គឺជាប្រាក់ចំណេញប្រតិបត្តិការរបស់ក្រុមហ៊ុន។

- EBITDA គឺជាប្រាក់ចំណេញរបស់ក្រុមហ៊ុនមុនពេលបង់ពន្ធ ក៏ដូចជាការប្រាក់ និងរំលោះ។ EBITDA ត្រូវបានប្រើដើម្បីប្រៀបធៀបជាមួយមិត្តភ័ក្តិនៅក្នុងឧស្សាហកម្មរបស់ខ្លួន និងកំណត់ប្រសិទ្ធភាពនៃសកម្មភាពអាជីវកម្ម ដោយមិនគិតពីវត្តមានបំណុលរបស់រដ្ឋាភិបាល ម្ចាស់បំណុល និងការរំលោះ។

- លំហូរសាច់ប្រាក់ប្រតិបត្តិការ (OpCF) - សំដៅទៅលើចំនួនពិតនៃសាច់ប្រាក់ដោយឥតគិតថ្លៃដែលនៅសល់ក្នុងការចោលរបស់អង្គការមុនពេលទូទាត់ការប្រាក់។

- លំហូរសាច់ប្រាក់សុទ្ធ (មិនគិតថ្លៃ) (FCF) - បង្ហាញពីចំនួនពិតនៃមូលនិធិឥតគិតថ្លៃដែលនៅតែមាននៅក្នុងការចោលបន្ទាប់ពីការបង់ប្រាក់ទាំងអស់ លើកលែងតែការទូទាត់ការប្រាក់ និងការសងបំណុលទៅម្ចាស់បំណុល។

សូចនាករហិរញ្ញវត្ថុដែលទាក់ទងកំណត់លក្ខណៈនៃប្រាក់ចំណេញនៃអាជីវកម្ម។ ប្រាក់ចំណេញកាន់តែខ្ពស់ ក្រុមហ៊ុនមានលទ្ធភាពដោះស្រាយការចំណាយ (សរុប ប្រតិបត្តិការ ហិរញ្ញវត្ថុ និងផ្សេងៗទៀត) កាន់តែប្រសើរ ហើយប្រាក់ចំណេញកាន់តែខ្ពស់ក្នុងមួយឯកតានៃថ្លៃដើម។ ពួកគេបំបែកប្រាក់ចំណេញទៅជាប្រភេទដើម្បីបង្កើនភាពមើលឃើញនៃប្រភេទនៃការចំណាយដែលគ្របដណ្តប់លើរចនាសម្ព័ន្ធទាំងមូល។

សូចនាករដែលទាក់ទងគឺ៖

- ប្រាក់ចំណេញដុល (រឹម) គឺជាសមាមាត្រនៃប្រាក់ចំណេញដុលទៅនឹងប្រាក់ចំណូល។

- ប្រាក់ចំណេញប្រតិបត្តិការ (រឹម) គឺជាសមាមាត្រនៃប្រាក់ចំណេញប្រតិបត្តិការទៅនឹងប្រាក់ចំណូល។

- EBITDA គឺជាសមាមាត្រនៃប្រាក់ចំណូលមុនការប្រាក់ ពន្ធ រំលោះ និងរំលោះទៅនឹងចំណូល។

- ប្រាក់ចំណេញសុទ្ធគឺជាសមាមាត្រនៃប្រាក់ចំណេញសុទ្ធទៅនឹងប្រាក់ចំណូល។

- ត្រឡប់លើដើមទុនដែលបានវិនិយោគ - កំណត់លក្ខណៈនៃប្រាក់ចំណេញរបស់អង្គការនៅពេលវិនិយោគដោយប្រើមូលនិធិផ្ទាល់ខ្លួន និងខ្ចី។

- ត្រឡប់មកវិញលើដើមទុន ROCE គឺជាសមាមាត្រនៃលទ្ធផលមុនពេលចំណាយការប្រាក់ និងមធ្យមនព្វន្ធនៃដើមទុនដែលបានប្រើប្រាស់។

- ប្រាក់ចំណូលក្នុងមួយហ៊ុនគឺជាសមាមាត្រនៃប្រាក់ចំណេញសុទ្ធដកតម្លៃនៃការបង់ភាគលាភលើភាគហ៊ុនដែលពេញចិត្តទៅនឹងចំនួនសរុបនៃភាគហ៊ុនធម្មតា។

- ROE - សមាមាត្រនៃប្រាក់ចំណេញសុទ្ធទៅនឹងតម្លៃសៀវភៅនៃដើមទុនភាគហ៊ុនបង្ហាញពីប្រសិទ្ធភាពនៃការប្រើប្រាស់ប្រាក់ដែលបានវិនិយោគនៅក្នុងភាគហ៊ុនរបស់អ្នកចេញ។

- ROA - សមាមាត្រនៃប្រាក់ចំណេញសុទ្ធទៅនឹងតម្លៃសៀវភៅនៃទ្រព្យសកម្ម សមាមាត្រដែលទាក់ទងនេះបង្ហាញពីប្រាក់ចំណេញនៃទ្រព្យសកម្ម និងឆ្លុះបញ្ចាំងពីប្រសិទ្ធភាពនៃការប្រើប្រាស់ធនធានបង្គររបស់សហគ្រាស។

- សមាមាត្រនៃការទូទាត់ភាគលាភគឺជាភាគរយនៃប្រាក់ចំណេញសុទ្ធដែលបានបង់ជាភាគលាភ។

- សមាមាត្រនៃបំណុលរបស់ក្រុមហ៊ុនទៅនឹងតម្លៃសៀវភៅនៃដើមទុនភាគហ៊ុនរបស់ខ្លួន។ តម្លៃខ្ពស់នៃសមាមាត្រនេះ ពោលគឺលើសពី 100% បង្ហាញពីស្ថិរភាពហិរញ្ញវត្ថុខ្សោយរបស់ក្រុមហ៊ុន។

- WACC - ការចំណាយជាមធ្យមដែលមានទម្ងន់នៃដើមទុនបង្ហាញនៅអត្រាការប្រាក់ដែលប្រាក់ចំណូលរបស់ក្រុមហ៊ុនត្រូវបានបញ្ចូលជាអក្សរធំ។

ប្រាក់ចំណេញរបស់ក្រុមហ៊ុនផ្ទុយពីប្រាក់ចំណេញដែលបង្ហាញពីឥទ្ធិពលនៃសកម្មភាពពាណិជ្ជកម្មកំណត់លក្ខណៈប្រសិទ្ធភាពនៃសកម្មភាពទាំងនេះ។ ប្រាក់ចំណេញគឺជាសូចនាករដែលទាក់ទងគ្នាដែលឆ្លុះបញ្ចាំងពីកម្រិតនៃប្រាក់ចំណេញរបស់សហគ្រាស។

រូបមន្តសម្រាប់គណនាប្រាក់ចំណេញ

សូមក្រឡេកមើលការគណនាដោយប្រើឧទាហរណ៍នៃការត្រឡប់មកវិញលើការលក់។ រូបមន្តគណនាក្នុងរបាយការណ៍ហិរញ្ញវត្ថុនឹងមើលទៅដូចនេះ៖

សមាមាត្រត្រឡប់មកវិញលើការលក់ = ប្រាក់ចំណេញសុទ្ធ / ប្រាក់ចំណូល = បន្ទាត់ 2400 / បន្ទាត់ 2110

នៅពេលគណនាសូចនាករប្រាក់ចំណេញក្នុងរូបមន្ត ជំនួសឱ្យប្រាក់ចំណេញសុទ្ធ អ្នកអាចដាក់ប្រាក់ចំណេញមុនពន្ធ EBITDA ប្រាក់ចំណេញសរុប ប្រាក់ចំណេញប្រតិបត្តិការ។ល។

នៅក្នុងប្រភពបរទេស សមាមាត្រត្រឡប់មកវិញលើការលក់ - ROS ត្រូវបានគណនាដោយប្រើរូបមន្តខាងក្រោម៖

តម្លៃស្ដង់ដារសម្រាប់សូចនាករនេះគឺធំជាង 0។ ប្រសិនបើការត្រឡប់មកវិញលើការលក់គឺតិចជាងសូន្យ នេះគឺជាភស្តុតាងផ្ទាល់នៃការគ្រប់គ្រងសហគ្រាសដែលគ្មានប្រសិទ្ធភាព។

- សំណង់ - 7%;

- ពាណិជ្ជកម្មលក់ដុំ និងរាយ - 8%

- ការជីកយករ៉ែ - 26%;

- កសិកម្ម - ១១% ។

វិធីដើម្បីបង្កើនប្រសិទ្ធភាពអាចមានភាពខុសប្លែកគ្នា រួមទាំងការពង្រីកមូលដ្ឋានអតិថិជន បង្កើនចំណូលផលិតផល កាត់បន្ថយថ្លៃដើមទំនិញ និងសេវាកម្មពីអ្នកម៉ៅការបន្ត និងចាត់វិធានការផ្លាស់ប្តូរតម្លៃទំនិញសម្រេច។

របៀបផ្លាស់ប្តូរប្រាក់ចំណូលរបស់អ្នក។

វិធានការដែលបានពិពណ៌នាខាងក្រោមអាចត្រូវបានប្រើដើម្បីបង្កើនប្រាក់ចំណេញ។

កំណើនប្រាក់ចំណូល លើសពីកំណើនថ្លៃដើម

នេះអាចសម្រេចបានដោយការបង្កើនបរិមាណលក់ ឬដោយការផ្លាស់ប្តូរជួរផលិតផល។ ជាមួយនឹងការកើនឡើងនៃចំនួនផលិតផលដែលបានលក់ក្នុងន័យរូបវន្ត ប្រាក់ចំណូលកើនឡើងលឿនជាងការចំណាយ។ ការចំណាយរួមមានថ្លៃដើមអថេរ និងថេរ ការផ្លាស់ប្តូររចនាសម្ព័ន្ធចំណាយក៏នឹងផ្លាស់ប្តូរចំនួនប្រាក់ចំណេញដែលទទួលបានផងដែរ។

ឧទាហរណ៍នៃការគណនាប្រាក់ចំណេញនៃប្រាក់ចំណូល

ជាឧទាហរណ៍ សូមក្រឡេកមើលការរាយការណ៍របស់ក្រុមហ៊ុន Rosneft សម្រាប់ឆ្នាំ 2016 ព័ត៌មានបែបនេះមានជាសាធារណៈសម្រាប់អ្នកប្រើប្រាស់បណ្តាញទាំងអស់។ ក្នុងចំណោមទិន្នន័យទាំងអស់ដែលត្រូវការសម្រាប់ការគណនា មានតែតារាងតុល្យការរបស់ក្រុមហ៊ុនសម្រាប់ឆ្នាំ និងរបាយការណ៍លទ្ធផលហិរញ្ញវត្ថុប៉ុណ្ណោះដែលត្រូវបានទាមទារ។

សម្រាប់ការវិភាគពេញលេញ និងការប្រៀបធៀបជាមួយក្រុមហ៊ុនផ្សេងទៀតនៅក្នុងឧស្សាហកម្ម ជាក្បួន សូចនាករប្រាក់ចំណេញចំនួន 3 ត្រូវបានគណនា៖

ROA (ត្រឡប់មកវិញលើទ្រព្យសកម្ម)

ដើម្បីគណនា ROA តម្លៃសរុបនៃទ្រព្យសកម្មនឹងត្រូវបានទាមទារ វាត្រូវបានចង្អុលបង្ហាញនៅក្នុងតារាងតុល្យការរបស់សហគ្រាស បន្ទាត់ "ទ្រព្យសម្បត្តិសរុប" គឺ 11,030 ពាន់លានរូប្លិ៍។ ពីរបាយការណ៍ប្រាក់ចំណូលអ្នកគួរតែយកតម្លៃនៃប្រាក់ចំណេញសុទ្ធនៅក្នុងបន្ទាត់ដែលត្រូវគ្នា - 201 ពាន់លានរូប្លិ៍។

រូបមន្តសម្រាប់គណនាការត្រឡប់មកវិញលើទ្រព្យសកម្មគឺជាសមាមាត្រនៃប្រាក់ចំណេញសុទ្ធ 201 ពាន់លានរូប្លិទៅនឹងទ្រព្យសកម្មរបស់ក្រុមហ៊ុនចំនួន 11,030 ពាន់លានរូប្លែ គុណនឹង 100% ពោលគឺស្មើនឹង 1.8% ។ ជាប្រពៃណី ROA គឺជាតម្លៃតូចបំផុតនៃសូចនាករដែលបានពិពណ៌នា។

ROE (ត្រឡប់មកវិញលើសមធម៌)

ដើម្បីគណនា ROE វាចាំបាច់ក្នុងការទទួលបានចំនួនទឹកប្រាក់នៃមូលធនភាគហ៊ុនរបស់សហគ្រាសវាត្រូវបានចង្អុលបង្ហាញនៅក្នុងបន្ទាត់តារាងតុល្យការ - 3,726 ពាន់លានរូប្លិ៍។ ប៉ុន្តែវាក៏អាចត្រូវបានគេគណនាថាជាភាពខុសគ្នានៃទ្រព្យសម្បត្តិ 11,030 ពាន់លានរូប្លិ៍។ និងចំនួនបំណុលរយៈពេលខ្លី (ដែលត្រូវបង់ក្នុងរយៈពេល 12 ខែបន្ទាប់) RUB 2,773 ពាន់លាន។ និងបំណុលរយៈពេលវែង (ដែលត្រូវបង់ក្នុងរយៈពេលលើសពី 12 ខែ) 4,531 ពាន់លានរូប្លែ ពោលគឺសរុបចំនួន 7,304 ពាន់លានរូប្លិ៍។ វាប្រែថាតម្លៃនៃមូលធនភាគហ៊ុនគឺ 3,726 ពាន់លានរូប្លិ៍។

ដូច្នេះយើងទទួលបាន ROE នៃ 5.39% ។ នេះគឺខ្ពស់ជាង ROA បន្តិច ដោយសារជាធម្មតាក្រុមហ៊ុនមួយ បន្ថែមពីលើដើមទុនរបស់ខ្លួន ក៏ទាក់ទាញដើមទុនដែលបានខ្ចីផងដែរ។

ROS (ត្រឡប់មកវិញលើការលក់)

ដើម្បីគណនាប្រាក់ចំណេញនៃការលក់អ្នកគួរតែយកតម្លៃនៃប្រាក់ចំណេញសុទ្ធពីរបាយការណ៍ប្រាក់ចំណូល 201 ពាន់លានរូប្លិ៍។ ហើយតម្លៃនៃប្រាក់ចំណូលពីរបាយការណ៍ស្រដៀងគ្នានេះគឺ 4,887 ពាន់លានរូប្លិ៍។ បន្ទាប់យើងគួរតែបែងចែកតម្លៃប្រាក់ចំណេញសុទ្ធ 201 ពាន់លានរូប្លិ៍។ សម្រាប់តម្លៃប្រាក់ចំណូល 4,887 ពាន់លាន RUB ។ និងគុណនឹង 100% ។ វាប្រែថា ROS - ត្រឡប់មកវិញលើការលក់ - គឺស្មើនឹង 4.11% ។

ដោយផ្អែកលើឧទាហរណ៍នៃការគណនាលម្អិតនេះ អ្នកអាចគណនាដោយឯករាជ្យនូវសូចនាករប្រាក់ចំណេញរបស់ក្រុមហ៊ុនណាមួយ ហើយប្រៀបធៀបសមាមាត្រលទ្ធផលជាមួយនឹងមធ្យមភាគឧស្សាហកម្ម។ តាមក្បួនមួយពួកគេអាចរកបានដោយសេរីនៅលើអ៊ីនធឺណិតសម្រាប់ឆ្នាំបច្ចុប្បន្ន។

ជាធម្មតា ប្រាក់ចំណេញនៃប្រាក់ចំណូលត្រូវបានគណនាក្នុងរយៈពេលជាច្រើន ហើយមិនត្រឹមតែសម្រាប់ឆ្នាំមុនប៉ុណ្ណោះទេ។ សារៈសំខាន់សំខាន់គឺការប្រៀបធៀបសូចនាករដែលទទួលបានជាមួយនឹងទិន្នន័យស្រដៀងគ្នាពីសហគ្រាសផ្សេងទៀតដែលចូលរួមក្នុងវិស័យអាជីវកម្មដូចគ្នា។ ត្រឡប់លើប្រាក់ចំណូលបង្ហាញពីលទ្ធភាពរួមនៃការអភិវឌ្ឍន៍អាជីវកម្មក្នុងទិសដៅនេះ ការវិនិយោគសម្រាប់អ្នកវិនិយោគ និង

ប្រាក់ចំណេញគឺជាសូចនាករសំខាន់នៃការវិភាគហិរញ្ញវត្ថុ ដែលអនុញ្ញាតឱ្យអ្នកយល់ថាតើអាជីវកម្មមួយចំណាយសម្រាប់ខ្លួនវា និងរបៀបដែលមានប្រសិទ្ធភាព។ អ្នកនឹងត្រូវគណនាសូចនាករនេះ ដើម្បីព្រាងផែនការអាជីវកម្មដែលមានគុណភាពខ្ពស់ តាមដានសក្ដានុពលនៃការចំណាយ កែតម្រូវតម្លៃសម្រាប់ផលិតផល ឬសេវាកម្ម ក៏ដូចជាសម្រាប់ការវាយតម្លៃទូទៅនៃប្រាក់ចំណេញរបស់ក្រុមហ៊ុនរបស់អ្នកក្នុងរយៈពេលដែលបានវិភាគ។ ផលចំណេញជាធម្មតាត្រូវបានបង្ហាញជាភាគរយ ហើយភាគរយខ្ពស់ អាជីវកម្មកាន់តែទទួលបានផលចំណេញច្រើន។

ជំហាន

ផ្នែកទី 1

ការគណនាប្រាក់ចំណេញ- គិតអំពីមូលហេតុដែលអ្នកត្រូវគណនាប្រាក់ចំណេញ? ប្រសិនបើអ្នកចង់ទទួលបានប្រាក់កម្ចីដែលត្រូវបានអនុម័ត ឬទាក់ទាញអ្នកវិនិយោគ នោះអ្នកចាប់អារម្មណ៍នឹងត្រូវការវិភាគរយៈពេលវែងនៃប្រតិបត្តិការរបស់ក្រុមហ៊ុនអ្នក។ ទោះជាយ៉ាងណាក៏ដោយ ប្រសិនបើអ្នកចង់ប្រៀបធៀបតួលេខប្រាក់ចំណេញពីមួយខែទៅមួយខែសម្រាប់តម្រូវការផ្ទាល់ខ្លួនរបស់អ្នក នោះវាពិតជាអាចទទួលយកបានក្នុងការប្រើប្រាស់រយៈពេលប្រចាំខែខ្លីជាងសម្រាប់ការគណនា។

-

គណនាប្រាក់ចំណូលសរុបដែលទទួលបានដោយក្រុមហ៊ុនរបស់អ្នកក្នុងរយៈពេលដែលបានវិភាគ។ប្រាក់ចំណូលគឺជាចំណូលរបស់ក្រុមហ៊ុនទាំងអស់ដែលបានមកពីការលក់ទំនិញ ឬការផ្តល់សេវាកម្ម។

- ឧទាហរណ៍ ប្រសិនបើអ្នកលក់តែទំនិញ អ្នកបើកហាងលក់រាយ នោះប្រាក់ចំណូលរបស់អ្នកសម្រាប់រយៈពេលដែលបានវិភាគនឹងជាការលក់ទាំងអស់ដែលបានដឹង ដកការបញ្ចុះតម្លៃដែលបានធ្វើ និងត្រឡប់មកវិញនៃទំនិញ។ ប្រសិនបើអ្នកមិនមានលេខដែលត្រៀមរួចជាស្រេចនៅក្នុងដៃទេ នោះគុណចំនួនទំនិញដែលបានលក់ដោយតម្លៃរបស់វា ហើយកែតម្រូវលទ្ធផលសម្រាប់ការបញ្ចុះតម្លៃដែលបានធ្វើឡើង និងត្រឡប់មកវិញ។

- ស្រដៀងគ្នានេះដែរ ប្រសិនបើក្រុមហ៊ុនរបស់អ្នកផ្តល់សេវាកម្ម ឧទាហរណ៍ ការជួសជុល និងដេរសំលៀកបំពាក់ នោះប្រាក់ចំណូលរបស់អ្នកនឹងក្លាយជាមូលនិធិទាំងអស់ដែលទទួលបានសម្រាប់ការផ្តល់សេវាកម្មក្នុងរយៈពេលជាក់លាក់ណាមួយ។

- ជាចុងក្រោយ ប្រសិនបើអ្នកជាម្ចាស់ក្រុមហ៊ុនវិនិយោគ អ្នកគួរតែពិចារណាលើប្រាក់ចំណូលការប្រាក់ និងភាគលាភដែលទទួលបាននៅពេលគណនាប្រាក់ចំណូលរបស់អ្នក។

-

ដើម្បីគណនាប្រាក់ចំណេញសុទ្ធរបស់អ្នក ដកការចំណាយរបស់អ្នកទាំងអស់ចេញពីចំណូលរបស់អ្នក។ការចំណាយគឺផ្ទុយពីធម្មជាតិនៃប្រាក់ចំណូល។ ពួកវាតំណាងឱ្យការចំណាយដែលអ្នកត្រូវទទួលក្នុងអំឡុងពេលមួយទាក់ទងនឹងការផលិតទំនិញ ឬសេវាកម្ម និងការប្រើប្រាស់គ្រឿងបរិក្ខារមួយចំនួននៅក្នុងអាជីវកម្មរបស់អ្នក។ ការចំណាយរបស់អ្នកនឹងរួមបញ្ចូលមិនត្រឹមតែតម្លៃថ្លៃដើមប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងប្រតិបត្តិការ ការវិនិយោគ និងប្រភេទចំណាយផ្សេងៗទៀតផងដែរ។

បែងចែកប្រាក់ចំណេញសុទ្ធរបស់អ្នកតាមចំណូលរបស់អ្នក។លទ្ធផលនៃការបែងចែកដែលបង្ហាញជាភាគរយនឹងតំណាងឱ្យប្រាក់ចំណេញសុទ្ធ ពោលគឺចំណែកភាគរយនៃប្រាក់ចំណេញសុទ្ធនៅក្នុងប្រាក់ចំណូលរបស់ក្រុមហ៊ុន។

- សម្រាប់ឧទាហរណ៍ខាងលើការគណនានឹងមើលទៅដូចនេះ: (300,000 ÷ 1,000,000) * 100% = 30%

- ដើម្បីពន្យល់បន្ថែមអំពីអត្ថន័យនៃសូចនាករប្រាក់ចំណេញ យើងអាចប្រើឧទាហរណ៍នៃអាជីវកម្មលក់គំនូរ។ ប្រាក់ចំណេញក្នុងករណីនេះនឹងនិយាយអំពីអ្វីដែលចំណែកនៃប្រាក់ដែលទទួលបានសម្រាប់ការលក់គំនូរគ្របដណ្តប់លើការចំណាយនិងអនុញ្ញាតឱ្យអ្នករកប្រាក់ចំណេញ។

ផ្នែកទី 2

ការអនុវត្តត្រឹមត្រូវនៃសូចនាករប្រាក់ចំណេញ-

វាយតម្លៃថាតើតម្លៃ ROI គឺជាអ្វីដែលអាជីវកម្មរបស់អ្នកត្រូវការ។ប្រសិនបើអ្នកមានគម្រោងរស់នៅតែលើប្រាក់ចំណូលពីសកម្មភាពអាជីវកម្មរបស់អ្នក វិភាគប្រាក់ចំណេញ និងបរិមាណនៃការលក់ដែលជាធម្មតាអាចសម្រេចបានក្នុងមួយឆ្នាំ។ អ្នកប្រាកដជាចង់ចំណាយមួយផ្នែកនៃប្រាក់ចំណេញដែលទទួលបានក្នុងការវិនិយោគឡើងវិញក្នុងអាជីវកម្ម ដូច្នេះចូរគណនាថាតើអ្វីដែលនៅសល់ពីប្រាក់ចំណេញនឹងគ្រប់គ្រាន់សម្រាប់អ្នកក្នុងការរស់នៅបែបធម្មតារបស់អ្នកដែរឬទេ?

- ឧទាហរណ៍ដូចដែលបានរៀបរាប់ខាងលើប្រាក់ចំណេញសុទ្ធរបស់ក្រុមហ៊ុនមានចំនួន 300,000 rubles ក្នុងចំណោមប្រាក់ចំណូល 1,000,000 rubles ។ ប្រសិនបើ 150,000 rubles ត្រូវបានចំណាយលើការវិនិយោគឡើងវិញនៅក្នុងអាជីវកម្មនោះអ្នកនឹងនៅសល់តែ 150,000 rubles នៅក្នុងដៃរបស់អ្នក។

-

ប្រៀបធៀបប្រាក់ចំណេញរបស់ក្រុមហ៊ុនអ្នកទៅនឹងក្រុមហ៊ុនដែលប្រៀបធៀបផ្សេងទៀត។ ការប្រើប្រាស់ដ៏មានប្រយោជន៍មួយទៀតនៃសមាមាត្រប្រាក់ចំណេញគឺការប្រើប្រាស់របស់វានៅក្នុងការវិភាគប្រៀបធៀបនៃក្រុមហ៊ុនដែលអាចប្រៀបធៀបបាន។ ប្រសិនបើអ្នកចង់ទទួលបានប្រាក់កម្ចីពីធនាគារសម្រាប់ក្រុមហ៊ុនរបស់អ្នក បុគ្គលិកធនាគារនឹងប្រាប់អ្នកពីប្រាក់ចំណេញនៃប្រភេទអាជីវកម្មរបស់អ្នក ដោយគិតគូរពីទំហំរបស់វា ដើម្បីអនុម័តប្រាក់កម្ចី។ ប្រសិនបើអ្នកមានក្រុមហ៊ុនធំល្មមដែលមានដៃគូប្រកួតប្រជែងផ្ទាល់ខ្លួន អ្នកអាចប្រមូលព័ត៌មានអំពីដៃគូប្រកួតប្រជែង និងគណនាប្រាក់ចំណេញរបស់ពួកគេដើម្បីប្រៀបធៀបជាមួយនឹងក្រុមហ៊ុនរបស់អ្នក។

- ឧទាហរណ៍ ប្រាក់ចំណូលរបស់ក្រុមហ៊ុន 1 គឺ 5,000,000 rubles ហើយការចំណាយទាំងអស់គឺ 2,300,000 rubles ដែលផ្តល់ប្រាក់ចំណេញ 54% ។

- ក្រុមហ៊ុនទី 2 មានប្រាក់ចំណូល 10,000,000 rubles និងការចំណាយ 5,800,000 rubles ដូច្នេះប្រាក់ចំណេញរបស់វាគឺ 42% ។

- ក្នុងស្ថានភាពនេះ ប្រាក់ចំណេញរបស់ក្រុមហ៊ុន 1 គឺប្រសើរជាង ទោះបីជាក្រុមហ៊ុន 2 ទទួលបានប្រាក់ចំណូលច្រើនជាងពីរដង និងមានប្រាក់ចំណេញសុទ្ធខ្ពស់ជាងក៏ដោយ។

-

នៅពេលប្រៀបធៀបសូចនាកររកប្រាក់ចំណេញ អ្នកមិនគួរ "ប្រៀបធៀបសមជាមួយដបទេ"។ប្រាក់ចំណេញរបស់ក្រុមហ៊ុនប្រែប្រួលយ៉ាងខ្លាំងអាស្រ័យលើទំហំ និងឧស្សាហកម្មរបស់ពួកគេ។ ដើម្បីទទួលបានអត្ថប្រយោជន៍ច្រើនបំផុតពីការវាយតម្លៃ វាជាការល្អបំផុតដើម្បីប្រៀបធៀបក្រុមហ៊ុនពីរ ឬច្រើននៅក្នុងឧស្សាហកម្មដូចគ្នាដែលមានប្រាក់ចំណូលប្រហាក់ប្រហែលគ្នា។

-

បើចាំបាច់ សូមព្យាយាមកែលម្អសមាមាត្រប្រាក់ចំណេញរបស់ក្រុមហ៊ុនអ្នក។ប្រាក់ចំណេញអាចត្រូវបានផ្លាស់ប្តូរដោយការបង្កើនប្រាក់ចំណូល (ឧទាហរណ៍ ដោយការបង្កើនតម្លៃ ឬបង្កើនការលក់) ឬកាត់បន្ថយថ្លៃដើមនៃការធ្វើអាជីវកម្ម។ លើសពីនេះទៀតបើទោះបីជាបន្ទាប់ពីធ្វើសកម្មភាពដើម្បីបង្កើនប្រាក់ចំណូលនិងកាត់បន្ថយការចំណាយក៏ដោយតម្លៃនៃប្រាក់ចំណេញមិនផ្លាស់ប្តូរទេអ្នកនឹងទទួលបានការកើនឡើងនៃប្រាក់ចំណេញសុទ្ធគិតជាប្រាក់រូបល។ ទោះជាយ៉ាងណាក៏ដោយ នៅពេលអ្នកពិសោធន៍ជាមួយការឡើងថ្លៃ ឬបញ្ចុះថ្លៃចំណាយ សូមកុំភ្លេចពិចារណាអំពីលក្ខណៈអាជីវកម្មរបស់អ្នក ការអត់ឱនចំពោះហានិភ័យ និងការប្រកួតប្រជែង។

- ជាធម្មតាវាចាំបាច់ដើម្បីធ្វើការផ្លាស់ប្តូរតូចតាចមុននឹងធ្វើប្រតិបត្តិការធំជាងនេះ ដើម្បីជៀសវាងការក្ស័យធនអាជីវកម្មរបស់អ្នក ឬបង្កការមិនពេញចិត្តរបស់អតិថិជន។ សូមចងចាំថាការបង្កើនប្រាក់ចំណេញកើតឡើងក្នុងតម្លៃមួយ ហើយការព្យាយាមបង្កើនប្រាក់ចំណេញខ្លាំងពេកអាចមានឥទ្ធិពលផ្ទុយពីអាជីវកម្មរបស់អ្នក។

- លើសពីនេះ ប្រាក់ចំណេញមិនគួរត្រូវច្រឡំជាមួយនឹងរឹមពាណិជ្ជកម្មទេ។ រឹមពាណិជ្ជកម្មគឺជាភាពខុសគ្នារវាងតម្លៃលក់នៃផលិតផល និងតម្លៃរបស់វា។

ស្វែងយល់ពីភាពខុសគ្នារវាងប្រាក់ចំណេញដុល ប្រាក់ចំណេញដុល និងប្រាក់ចំណេញសុទ្ធ។ប្រាក់ចំណេញដុលគឺជាភាពខុសគ្នារវាងប្រាក់ចំណូលពីការលក់ទំនិញ ឬសេវាកម្ម និងការចំណាយរបស់ពួកគេ។ ការគណនារបស់វាមិនគិតពីការចំណាយលើផ្នែកពាណិជ្ជកម្ម រដ្ឋបាល និងផ្សេងទៀតទេ មានតែការចំណាយទាំងនោះដែលទាក់ទងដោយផ្ទាល់ទៅនឹងការផលិតទំនិញ ឬការផ្តល់សេវាប៉ុណ្ណោះដែលត្រូវយកមកពិចារណា។ ប្រាក់ចំណេញដុលគឺជាសមាមាត្រនៃប្រាក់ចំណេញដុលទៅនឹងប្រាក់ចំណូល។

កំណត់រយៈពេលចេញវិក្កយបត្រ។ដើម្បីគណនាប្រាក់ចំណេញ ជំហានដំបូងគឺត្រូវកំណត់រយៈពេលដែលត្រូវវិភាគ។ ជាធម្មតា ការគណនាត្រូវការខែ ត្រីមាស ឬឆ្នាំដែលអាចប្រៀបធៀបបាន ហើយគណនាប្រាក់ចំណេញសម្រាប់រយៈពេលទាំងនេះ។

ប្រាក់ចំណេញគឺជាសូចនាករនៃសហគ្រាសដែលឆ្លុះបញ្ចាំងពីប្រសិទ្ធភាពនៃសកម្មភាពរបស់ខ្លួន។ ប្រាក់ចំណេញតែងតែជាប្រភពសម្រាប់ផ្តល់ហិរញ្ញប្បទានដល់ផលិតកម្ម និងការចំណាយសង្គមរបស់សហគ្រាស។ ប្រាក់ចំណេញគឺជាសូចនាករដាច់ខាតនៃការអនុវត្តរបស់សហគ្រាស ដើម្បីកំណត់សូចនាករដែលទាក់ទង វាចាំបាច់ក្នុងការគណនាប្រាក់ចំណេញ។

ប្រាក់ចំណេញត្រូវបានកំណត់ជាសមាមាត្រនៃប្រាក់ចំណេញសរុបពីការផលិត និងការលក់ផលិតផល។ ប្រាក់ចំណេញ និងប្រាក់ចំណេញ គឺជាធាតុសំខាន់នៃប្រសិទ្ធភាព និងប្រសិទ្ធភាពនៃសហគ្រាស។ ការវិភាគអំពីប្រសិទ្ធភាពនៃក្រុមហ៊ុនណាមួយអាចត្រូវបានអនុវត្តតាមរយៈរូបមន្តប្រាក់ចំណេញ។ ប៉ុន្តែជាញឹកញាប់បំផុត ដើម្បីកំណត់ការវាយតម្លៃជាក់ស្តែងដែលអាចទុកចិត្តបាន ទិន្នន័យពីប្រាក់ចំណេញរបស់សហគ្រាស និងប្រាក់ចំណេញរបស់វាត្រូវបានប្រើ។ ការវាយតម្លៃលើកម្រិតទាំងមូលនៃការអនុវត្តរបស់សហគ្រាស រួមទាំងប្រសិទ្ធភាព កេរ្តិ៍ឈ្មោះ និងឋានៈរបស់វា ត្រូវបានកំណត់ដោយថាតើកម្រិតនៃកត្តាដែលបានផ្តល់គឺកម្រិតណា។

អត្ថន័យនៃប្រាក់ចំណេញនិងប្រាក់ចំណេញ

សូចនាករប្រាក់ចំណេញ និងប្រាក់ចំណេញត្រូវតែគណនាបានត្រឹមត្រូវ ព្រោះវារួមចំណែកដល់ការអភិវឌ្ឍន៍កម្មវិធីវិធីសាស្រ្ត ដើម្បីបង្កើនកម្រិតគុណភាពនៃផលិតផល និងសេវាកម្មដែលផ្តល់ដោយសហគ្រាស។

ជាលទ្ធផលនៃការវិភាគ សូចនាករនេះបម្រើជាការព្យាករណ៍ត្រឹមត្រូវបំផុតសម្រាប់អនាគតដ៏ខ្លីនៃសកម្មភាពរបស់ក្រុមហ៊ុន។ នេះគឺជាធាតុផ្សំដ៏សំខាន់សម្រាប់កំណត់គោលនយោបាយរបស់សហគ្រាស រួមទាំងទិសដៅយុទ្ធសាស្ត្រនៃសកម្មភាពគ្រប់គ្រងរបស់ក្រុមហ៊ុនទាំងមូល។ វាជាកំហុសក្នុងការពិចារណាលើគោលគំនិតនៃផលចំណេញ និងផលចំណេញជាពាក្យមានន័យដូច។ ពួកគេមានចំណុចទំនាក់ទំនងប៉ុន្តែជាទូទៅពួកគេមិនគួរត្រូវបានបញ្ចូលគ្នានៅក្រោមអត្ថន័យតែមួយទេ។

ត្រឡប់មកវិញលើការលក់

ប្រាក់ចំណេញរបស់ក្រុមហ៊ុនគឺជាសូចនាករសេដ្ឋកិច្ចដែលទាក់ទង ដែលអាចត្រូវបានប្រើដើម្បីបង្ហាញយ៉ាងច្បាស់នូវកម្រិតនៃប្រសិទ្ធភាពប្រតិបត្តិការ។ សូចនាករប្រាក់ចំណេញអាចបង្ហាញពីលទ្ធភាពនៃធនធានទាំងអស់ដែលសហគ្រាសមាន រួមទាំងកម្លាំងពលកម្ម ប្រាក់ និងសម្ភារៈ។

ប្រសិនបើយើងពិចារណាលើប្រាក់ចំណេញនៃការលក់ នោះវាគឺជាសមាមាត្រផលចំណេញដែលឆ្លុះបញ្ចាំងពីចំណែកនៃប្រាក់ចំណេញនៅក្នុងរូប្លិកនីមួយៗដែលរកបានដោយសហគ្រាស។ សូចនាករនេះត្រូវបានគណនាជាសមាមាត្រនៃប្រាក់ចំណេញសរុប និងផលិតផលដែលបានលក់សម្រាប់រយៈពេលដែលកំពុងពិចារណា។ ការត្រឡប់មកវិញលើការលក់គឺជាឧបករណ៍កំណត់នៅក្នុងប្រព័ន្ធគោលនយោបាយកំណត់តម្លៃរបស់ក្រុមហ៊ុន ដែលអាចកំណត់សមត្ថភាពក្នុងការគ្រប់គ្រងការចំណាយ។

ការប្រើប្រាស់សូចនាករប្រាក់ចំណេញ

សារៈសំខាន់នៃការត្រឡប់មកវិញលើការលក់ត្រូវបានយល់ឃើញតែមួយគត់នៅក្នុងសហគ្រាសផ្សេងៗគ្នា ដែលនេះគឺដោយសារតែភាពខុសគ្នាយ៉ាងសំខាន់នៅក្នុងយុទ្ធសាស្រ្តដែលបង្កើតឡើងដោយសហគ្រាសដើម្បីឈានដល់កម្រិតខ្ពស់ជាងនេះបើធៀបនឹងសកម្មភាពរបស់ក្រុមហ៊ុនប្រកួតប្រជែង។ ភាគច្រើនជាញឹកញាប់ ការត្រឡប់មកវិញលើការលក់ត្រូវបានប្រើដើម្បីបង្កើតការប៉ាន់ស្មានដែលទាក់ទងនឹងលទ្ធផលប្រតិបត្តិការរបស់ក្រុមហ៊ុន។

ក្នុងពេលជាមួយគ្នានេះ ការកំណត់កម្រិត និងសូចនាករនៃប្រាក់ចំណេញ ចំណូល និងចំណាយប្រតិបត្តិការសម្រាប់សហគ្រាសពីរផ្សេងគ្នាអាចនាំទៅរកសូចនាករនៃប្រាក់ចំណេញខុសគ្នាទាំងស្រុង។ នេះអាចត្រូវបានជះឥទ្ធិពលជាចម្បងដោយបរិមាណផលិតកម្មលើចំនួនប្រាក់ចំណេញសរុប។ ក្នុងអំឡុងពេលប្រតិបត្តិការរបស់សហគ្រាស សូចនាករនៃការលក់ត្រឡប់មកវិញអាចត្រូវបានគណនាដោយគិតគូរពីប្រសិទ្ធភាពប្រតិបត្តិការសម្រាប់រយៈពេលរាយការណ៍នីមួយៗ។ វាមិនឆ្លុះបញ្ចាំងពីវត្ថុវិនិយោគដែលបានគ្រោងទុកក្នុងរយៈពេលវែងនោះទេ។

សម្រាប់ការយល់ដឹងកាន់តែច្បាស់ សូមមើលឧទាហរណ៍ជាក់ស្តែងមួយ។ ប្រសិនបើយើងសន្មត់ថាសហគ្រាសជាក់លាក់មួយកំពុងប្តូរទៅប្រើប្រាស់បច្ចេកវិទ្យាដែលកាន់តែរីកចម្រើន ឬផលិតផលបច្ចុប្បន្នកាន់តែច្រើន នោះវាទាមទារការវិនិយោគធំ។ ក្នុងស្ថានភាពនេះ វាទំនងជាថាទិន្នន័យវិភាគតម្លៃអត្ថប្រយោជន៍នឹងត្រូវបានកាត់បន្ថយយ៉ាងខ្លាំង។ ក្នុងករណីនេះ យុទ្ធសាស្ត្រត្រូវបានកំណត់យ៉ាងត្រឹមត្រូវ និងបង្កើតបានត្រឹមត្រូវ មូលនិធិដែលបានចំណាយដំបូងទាំងអស់ត្រូវបានប្រមូលមកវិញក្នុងរយៈពេលដ៏ខ្លី ដែលកំណត់លទ្ធភាពនៃការបង្កើតការសន្និដ្ឋានថា ការថយចុះបណ្តោះអាសន្ននៃសូចនាករប្រាក់ចំណេញនៅក្នុងសកម្មភាពរបស់សហគ្រាសមិនបង្ហាញពីការថយចុះនៃ ប្រសិទ្ធភាព និងប្រសិទ្ធភាពនៃការងារ។

ឧទាហរណ៍នៃការដោះស្រាយបញ្ហា

ឧទាហរណ៍ ១

| លំហាត់ប្រាណ | ប្រភេទនៃប្រាក់ចំណេញដែលឆ្លុះបញ្ចាំងពីចំណែកនៃប្រាក់ចំណេញដែលទទួលបានពីចំនួនប្រាក់ចំណូលបន្ទាប់ពីបង់ពន្ធទាំងអស់៖ 1) ប្រាក់ចំណេញសរុប |

ប្រាក់ចំណេញ (P) គឺជាលទ្ធផលហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចចុងក្រោយនៃសកម្មភាពរបស់សហគ្រាស ដែលតំណាងឱ្យភាពខុសគ្នារវាងតម្លៃនៃផលិតផល និងការចំណាយរបស់វា។ ប្រសិនបើយើងពិចារណាដំណាក់កាលចុងក្រោយនៃការលក់ផលិតផល (RP) ដោយសហគ្រាសនោះ ប្រាក់ចំណេញគឺជាភាពខុសគ្នារវាងប្រាក់ចំណូលពី RP និងការចំណាយរបស់វា។

ម្យ៉ាងវិញទៀត ប្រាក់ចំណេញកំណត់លក្ខណៈនៃប្រាក់ចំណូលសុទ្ធដែលទទួលបានក្នុងវិស័យផលិតកម្មសម្ភារៈ។ ប្រាក់ចំណេញសរុប (សរុប) ត្រូវបានសង្ខេបពីប្រភេទរងរបស់វា៖ ប្រាក់ចំណេញពីការលក់ផលិតផលពាណិជ្ជកម្ម។ ប្រាក់ចំណេញពីការលក់ផលិតផល និងសេវាកម្មផ្សេងទៀត; ប្រាក់ចំណេញពីការលក់ទ្រព្យសកម្មថេរ និងអចលនទ្រព្យផ្សេងទៀត; ចំណេញពីចំណូល និងចំណាយដែលមិនដំណើរការ។

មានវិធីសាស្រ្តសំខាន់ៗចំនួនបីសម្រាប់ការគណនាប្រាក់ចំណេញ៖ វិធីសាស្ត្ររាប់ដោយផ្ទាល់; វិធីសាស្រ្តវិភាគ; វិធីសាស្រ្តគណនារួមបញ្ចូលគ្នា។

វិធីសាស្រ្តរាប់ដោយផ្ទាល់ត្រូវបានប្រើនៅក្នុងសហគ្រាសដែលមានផលិតផលមួយចំនួនតូច។ ក្នុងករណីនេះ ប្រាក់ចំណេញត្រូវបានកំណត់ថាជាភាពខុសគ្នារវាងប្រាក់ចំណូលពីការលក់ផលិតផល (ពន្ធអាករលើតម្លៃបន្ថែម និងពន្ធអាករ) និងការចំណាយពេញលេញរបស់វា។ ការគណនាត្រូវបានអនុវត្តតាមរូបមន្ត៖

ដែល B គឺជាទិន្នផលនៃផលិតផលពាណិជ្ជកម្មនៅក្នុងរយៈពេលដែលបានគ្រោងទុក (សូចនាករធម្មជាតិ); P - តម្លៃឯកតា (អាករលើតម្លៃបន្ថែមតិច និងពន្ធអាករ); C គឺជាថ្លៃដើមសរុបក្នុងមួយឯកតាផលិតកម្ម។

វិធីសាស្រ្តវិភាគជាធម្មតាត្រូវបានប្រើសម្រាប់ជួរធំនៃផលិតផល។ ក្នុងករណីនេះ ប្រាក់ចំណេញត្រូវបានគណនាសម្រាប់ផលិតផលដែលអាចប្រៀបធៀបបានទាំងអស់ដោយអនុវត្តដំណាក់កាលដូចខាងក្រោមនៃការងារ៖

ការគណនាប្រាក់ចំណេញមូលដ្ឋាន (លទ្ធផលនៃការបែងចែកប្រាក់ចំណេញដែលរំពឹងទុកសម្រាប់រយៈពេលរាយការណ៍ដោយតម្លៃពេញលេញនៃផលិតផលដែលអាចទីផ្សារបានសម្រាប់រយៈពេលដូចគ្នា);

ការកំណត់បរិមាណនៃផលិតផលដែលអាចទីផ្សារបានក្នុងកំឡុងពេលធ្វើផែនការក្នុងតម្លៃនៃឆ្នាំរបាយការណ៍ និងប្រាក់ចំណេញលើផលិតផលដែលអាចទីផ្សារបានដោយផ្អែកលើប្រាក់ចំណេញជាមូលដ្ឋាន។

ការវាយតម្លៃផលប៉ះពាល់នៃកត្តាមួយចំនួនលើប្រាក់ចំណេញដែលបានគ្រោងទុក (ការផ្លាស់ប្តូរតម្លៃ ការចាត់ថ្នាក់ ការកែលម្អគុណភាពផលិតផល)។

ដោយផ្អែកលើលទ្ធផលនៃការគណនានៅដំណាក់កាលខាងលើ ប្រាក់ចំណេញពីការលក់ផលិតផលដែលមានទីផ្សារត្រូវបានកំណត់។

បន្ថែមពីលើប្រាក់ចំណេញពីការលក់ផលិតផលដែលអាចទីផ្សារបាន ប្រាក់ចំណេញពីការលក់ផលិតផល និងសេវាកម្មផ្សេងទៀត ទ្រព្យសកម្មថេរ និងទ្រព្យសម្បត្តិផ្សេងទៀត ប្រាក់ចំណូល និងការចំណាយដែលមិនដំណើរការដែលបានគ្រោងទុកត្រូវតែយកមកពិចារណា។

វិធីសាស្រ្តគណនារួមបញ្ចូលគ្នាគឺជាការបញ្ចូលគ្នានៃធាតុនៃវិធីសាស្រ្តមុនទាំងពីរ។ ឧទាហរណ៍ វិធីសាស្ត្ររាប់ដោយផ្ទាល់វាយតម្លៃតម្លៃនៃផលិតផលដែលអាចទីផ្សារបានក្នុងតម្លៃនៃឆ្នាំដែលបានគ្រោងទុក និងតម្លៃ ខណៈពេលដែលផលប៉ះពាល់លើប្រាក់ចំណេញដែលបានគ្រោងទុកពីកត្តានៃការផ្លាស់ប្តូរតម្លៃ ការផ្លាស់ប្តូរតម្លៃ និងការចាត់ថ្នាក់ និងការកែលម្អគុណភាពផលិតផលត្រូវបានវាយតម្លៃដោយប្រើ វិធីសាស្រ្តវិភាគ។

ការគណនាប្រាក់ចំណេញជាប់ពន្ធ (ប៉ាន់ស្មាន) ត្រូវបានអនុវត្តតាមលំដាប់ដូចខាងក្រោម។ ទីមួយ ប្រាក់ចំណេញសរុប (សរុប) ត្រូវបានកំណត់ដោយគិតគូរពីប្រាក់ចំណេញពីសកម្មភាពសេដ្ឋកិច្ចទាំងអស់របស់សហគ្រាស។ ផ្នែកសំខាន់របស់វាត្រូវបានទទួលពីការលក់ផលិតផលពាណិជ្ជកម្មដោយកាត់ចេញពីប្រាក់ចំណូលពីការលក់ផលិតផលក្នុងតម្លៃបច្ចុប្បន្ន (មិនរាប់បញ្ចូលអាករលើតម្លៃបន្ថែម និងពន្ធអាករ) ថ្លៃដើមផលិតកម្ម និងការលក់ផលិតផលពាណិជ្ជកម្ម។

ប្រាក់ចំណេញសរុបរួមមានប្រាក់ចំណេញពីការលក់ផលិតផល និងសេវាកម្មមិនមែនទំនិញផ្សេងទៀត (ដីកសិកម្មជំនួយ យានយន្ត និងកសិដ្ឋានផ្សេងទៀតដែលមាននៅលើតារាងតុល្យការរបស់សហគ្រាស)។ វាក៏រួមបញ្ចូលផងដែរនូវប្រាក់ចំណូល និងការចំណាយដែលមិនដំណើរការដែលមិនទាក់ទងដោយផ្ទាល់ទៅនឹងការផលិត និងការលក់ផលិតផល ប្រាក់ចំណេញ (ឬការបាត់បង់) ពីការលក់ទ្រព្យសកម្មថេរ និងទ្រព្យសម្បត្តិផ្សេងទៀត។

ប្រាក់ចំណេញសរុប (សរុប) ដែលត្រូវបានគណនាដោយអនុលោមតាមនីតិវិធីដែលបានបង្កើតឡើងគឺជាមូលដ្ឋានសម្រាប់កំណត់ប្រាក់ចំណេញជាប់ពន្ធ។ ប្រាក់ចំណេញដុលត្រូវតែកែតម្រូវក្នុងអំឡុងពេលដំណើរការចែកចាយ បន្ទាប់ពីនោះអាជីវកម្មត្រូវបង់ពន្ធលើប្រាក់ចំណូល។

បន្ទាប់ពីកាត់ពន្ធអនុលោមតាមច្បាប់បច្ចុប្បន្ន សហគ្រាសមានសិទ្ធិសម្រេចបាននូវអ្វីដែលហៅថាប្រាក់ចំណេញសុទ្ធ ដែលខ្លួនប្រើប្រាស់ដោយឯករាជ្យដើម្បីផ្តល់ហិរញ្ញប្បទានដល់ផលិតកម្ម និងសកម្មភាពសេដ្ឋកិច្ច តំបន់សង្គម-វប្បធម៌ តម្រូវការសប្បុរសធម៌ និងគោលបំណងសេដ្ឋកិច្ចផ្សេងទៀត។ ពីប្រាក់ចំណេញសុទ្ធ ការផាកពិន័យត្រូវបានបង់ក្នុងករណីដែលមិនគោរពតាមដោយសហគ្រាសជាមួយនឹងតម្រូវការបរិស្ថាន បទដ្ឋានអនាម័យ និងច្បាប់ និងការផាកពិន័យផ្សេងទៀត។ សហគ្រាសខ្លួនវាកំណត់នីតិវិធីសម្រាប់ការចែកចាយប្រាក់ចំណេញសុទ្ធក្នុងចំណោមមូលនិធិផ្សេងៗ (ការអភិវឌ្ឍន៍ ការប្រមូលផ្តុំ ការប្រើប្រាស់ ការលើកទឹកចិត្តសម្ភារៈ ទុនបំរុង) និងបន្ថែមប្រាក់ចំណូលរក្សាទុកទៅដើមទុនដែលមានការអនុញ្ញាត។

យើងអាចនិយាយបានថាចំនួនប្រាក់ចំណេញកំណត់លក្ខណៈនៃឥទ្ធិពលសេដ្ឋកិច្ច ហើយប្រសិទ្ធភាពនៃសហគ្រាសត្រូវបានវាយតម្លៃដោយប្រាក់ចំណេញរបស់វា។ ក្រោយមកទៀត ដែលកំណត់លក្ខណៈនៃប្រាក់ចំណេញ ឬប្រសិទ្ធភាពសេដ្ឋកិច្ចនៃផលិតកម្ម និងសកម្មភាពសេដ្ឋកិច្ចរបស់សហគ្រាស ឆ្លុះបញ្ចាំងពីលទ្ធផលចុងក្រោយនៃសកម្មភាពទាំងនេះ។

ប្រាក់ចំណេញគឺជាសូចនាករទូទៅដែលបង្ហាញពីភាពប្រកួតប្រជែងនៃសហគ្រាសឧស្សាហកម្ម (ការកសាងម៉ាស៊ីន) ដោយសារតែការពិតដែលថាសម្រាប់តម្លៃទាំងអស់នៃប្រាក់ចំណេញដែលទទួលបាន វាគឺជាប្រាក់ចំណេញ (P) ដែលផ្តល់នូវការវាយតម្លៃពេញលេញបំផុតនៃផលិតកម្ម និងសេដ្ឋកិច្ចរបស់វា។ សកម្មភាពក្នុងរឿងនេះ។

ការវាយតម្លៃប្រសិទ្ធភាពផលិតកម្មនៅសហគ្រាសត្រូវបានអនុវត្តដោយការប្រៀបធៀបប្រាក់ចំណូលពីផលិតកម្ម និងការចំណាយសម្រាប់វា។ ដូច្នេះប្រាក់ចំណេញត្រូវបានកំណត់ជាសមាមាត្រនៃប្រាក់ចំណេញ (P) ទៅនឹងទ្រព្យសម្បត្តិផលិតកម្មរបស់សហគ្រាសឬចំពោះថ្លៃដើមផលិតកម្ម។

ប្រាក់ចំណេញសរុបនៃផលិតកម្ម (P ត្រូវបានកំណត់ដោយរូបមន្ត

ដែល PF និង OS គឺជាការចំណាយប្រចាំឆ្នាំជាមធ្យមនៃទ្រព្យសកម្មផលិតកម្មថេរ និងដើមទុនធ្វើការតាមស្តង់ដាររៀងៗខ្លួន។

ដែល PF និង OS គឺជាការចំណាយប្រចាំឆ្នាំជាមធ្យមនៃទ្រព្យសកម្មផលិតកម្មថេរ និងដើមទុនធ្វើការតាមស្តង់ដាររៀងៗខ្លួន។

ប្រាក់ចំណេញផលិតផល (P ត្រូវបានគណនាដូចខាងក្រោមៈ

ដែល P real និង C គឺជាបរិមាណនៃផលិតផលដែលបានលក់ និងតម្លៃសរុបរបស់វារៀងគ្នា។

ដែល P real និង C គឺជាបរិមាណនៃផលិតផលដែលបានលក់ និងតម្លៃសរុបរបស់វារៀងគ្នា។

ប្រសិនបើ P ផ្តល់ការវាយតម្លៃទូទៅនៃកម្រិតនៃប្រាក់ចំណេញរបស់សហគ្រាសនោះ សូចនាករ P ត្រូវបានគេណែនាំឱ្យប្រើសម្រាប់ការគណនាវិភាគលើកសិដ្ឋាន និងតាមដានការរកប្រាក់ចំណេញ ឬមិនចំណេញនៃប្រភេទជាក់លាក់នៃផលិតផល។

មានសូចនាករផ្សេងទៀតសម្រាប់ការវាយតម្លៃប្រាក់ចំណេញនៅក្នុងសហគ្រាសដែលត្រូវបានប្រើក្នុងការអនុវត្ត។

ឧទាហរណ៍ ផលចំណេញនៃការលក់ (ចំណូល) ត្រូវបានកំណត់ដោយសមាមាត្រនៃប្រាក់ចំណេញពីការលក់ផលិតផលទៅប្រាក់ចំណូលពីការលក់ (ក៏គណនាជាភាគរយផងដែរ)។ សូចនាករនេះអនុញ្ញាតឱ្យអ្នកប៉ាន់ស្មានថាតើភាគរយនៃប្រាក់ចំណេញដែលសហគ្រាសទទួលបានពីការលក់ផលិតផលនីមួយៗ។

ផលចំណេញលើទ្រព្យសកម្ម (ដើមទុន) ត្រូវបានកំណត់ជាសមាមាត្រនៃប្រាក់ចំណេញទៅនឹងទ្រព្យសកម្មសរុប។ សូចនាករត្រឡប់មកវិញលើសមធម៌ (R ck អាចត្រូវបានគណនាដោយប្រើរូបមន្ត

សូចនាករចុងក្រោយបង្ហាញពីប្រាក់ចំណេញដែលធ្លាក់លើ 1 រូប្លិ។ សមធម៌បន្ទាប់ពីបង់ការប្រាក់លើប្រាក់កម្ចី និងពន្ធ។

ដូច្នេះ ផលចំណេញវាយតម្លៃប្រសិទ្ធភាពនៃសកម្មភាពផលិតកម្ម និងសេដ្ឋកិច្ចរបស់សហគ្រាស កំណត់លក្ខណៈនៃកម្រិតនៃការត្រឡប់មកវិញលើការចំណាយ និងកម្រិតនៃការប្រើប្រាស់ធនធាន។

ការគណនាសូចនាករប្រាក់ចំណេញគឺផ្អែកលើមេគុណដែលបង្ហាញពីសមាមាត្រនៃប្រាក់ចំណេញទៅនឹងមូលនិធិដែលបានចំណាយ ប្រាក់ចំណូលពីការលក់ ឬទ្រព្យសម្បត្តិ (ដើមទុន) របស់សហគ្រាស។ ភាពខុសគ្នានៃសូចនាករប្រាក់ចំណេញកំណត់ជម្រើសនៃការស្វែងរកវិធីដើម្បីបង្កើនវានៅក្នុងសេដ្ឋកិច្ចពិតប្រាកដ។

ការកើនឡើងនៃប្រាក់ចំណេញបង្ហាញពីការកើនឡើងនៃប្រសិទ្ធភាពនៃសកម្មភាពផលិតកម្ម និងសេដ្ឋកិច្ចរបស់សហគ្រាស ការកើនឡើងនៃប្រាក់ចំណេញដែលខ្លួនទទួលបាន ក៏ដូចជាការកើនឡើងទាក់ទងនៃប្រាក់ចំណូលរបស់សហគ្រាសសម្រាប់រាល់រូប្លនៃការចំណាយ។

ប្រភពសំខាន់នៃការបង្កើនប្រាក់ចំណេញនៅសហគ្រាសសាងសង់ម៉ាស៊ីនគួរតែត្រូវបានចាត់ទុកថាជាការកាត់បន្ថយថ្លៃដើមផលិតកម្ម ហើយជាលទ្ធផល ការកាត់បន្ថយថ្លៃដើមផលិតកម្មដែលសម្រេចបានជាក់ស្តែងដោយការបង្កើនប្រសិទ្ធភាពនៃការប្រើប្រាស់ទ្រព្យសកម្មថេរ ការសន្សំធនធានសម្ភារៈ បង្កើនផលិតភាពការងារ។ ការធ្វើទំនើបកម្មផលិតកម្ម ធ្វើអោយប្រសើរឡើងនូវការរៀបចំ និងការគ្រប់គ្រងស្មុគស្មាញសេដ្ឋកិច្ចផលិតកម្មទាំងអស់របស់សហគ្រាស (រួមទាំងហេដ្ឋារចនាសម្ព័ន្ធរបស់ខ្លួន)។

ប្រាក់ចំណេញនិងប្រាក់ចំណេញរបស់សហគ្រាស។ (អ្នកឯកទេស)

ប្រាក់ចំណូលសុទ្ធនៅក្នុងសហគ្រាសត្រូវប្រើទម្រង់នៃប្រាក់ចំណេញ។ ប្រាក់ចំណេញគឺជាទម្រង់បំប្លែងនៃតម្លៃអតិរេក ហើយដើរតួជាចំណូលលើសពីការចំណាយ។ បែងចែករវាងពេញលេញ (ប្រាក់ចំណេញតារាងតុល្យការ) សុទ្ធ (ពន្ធដក និងការប្រាក់លើឥណទាន) ប្រាក់ចំណេញគណនេយ្យ (ភាពខុសគ្នារវាងចំណូល និងការចំណាយគណនេយ្យ) ឧ។ ប្រាក់ចំណេញ (ភាពខុសគ្នារវាងប្រាក់ចំណូលនិងការចំណាយទាំងអស់) ។ ប្រាក់ចំណេញអាចជា៖ ពីសកម្មភាពបឋម ពីសកម្មភាពបន្ទាប់បន្សំ និងមិនដំណើរការ។ ប្រាក់ចំណេញរបស់អ្នកផលិត = តម្លៃ (កត្តាទីផ្សារ) - ថ្លៃដើម (កត្តាផលិតកម្ម) ។ ជម្រើសប្រាំសម្រាប់ឥទ្ធិពលលើកត្តាទីផ្សារ៖ តម្លៃក្រោមថ្លៃដើម ភាពគ្រប់គ្រាន់ដោយខ្លួនឯង ប្រាក់ចំណេញមួយផ្នែក ប្រាក់ចំណេញទាំងអស់ ប្រាក់ចំណេញលើស។ សមាមាត្រនៃប្រាក់ចំណេញទៅនឹងថ្លៃដើមផលិតកម្មគឺជាអត្រានៃប្រាក់ចំណេញ (ប្រាក់ចំណេញ) ។

ក្រាហ្វ៖ ខ្សែកោងតម្លៃសរុប និងខ្សែកោងតម្លៃមធ្យម។

ប្រាក់ចំណេញពីការលក់ផលិតផល (ការងារ សេវាកម្ម) - ត្រូវបានកំណត់ថាជាភាពខុសគ្នារវាងប្រាក់ចំណូលដែលបានមកពីការលក់ផលិតផល (ការងារ សេវាកម្ម) ដោយគ្មានពន្ធលើតម្លៃបន្ថែម និងពន្ធអាករ និងការចំណាយលើការផលិត និងការលក់រួមបញ្ចូលក្នុងតម្លៃផលិតផល (ការងារ។ សេវាកម្ម)

ប្រាក់ចំណេញគឺជាប្រភពសំខាន់នៃធនធានហិរញ្ញវត្ថុរបស់សហគ្រាស។ ការរកប្រាក់ចំណេញគឺជាលក្ខខណ្ឌសំខាន់បំផុតសម្រាប់ប្រតិបត្តិការរបស់សហគ្រាស។ សហគ្រាសបង្កើតប្រាក់ចំណេញ ប្រសិនបើចំណូលលើសពីថ្លៃដើម ប្រសិនបើការចំណាយលើសពីចំណូល នោះសហគ្រាសនឹងទទួលរងការខាតបង់។

ប្រភពប្រាក់ចំណេញមានបី៖

ប្រាក់ចំណេញពីការលក់ផលិតផលសម្រេច (ការងារសេវាកម្ម) នៃសកម្មភាពសំខាន់របស់សហគ្រាស; ត្រូវបានកំណត់ថាជាភាពខុសគ្នារវាងប្រាក់ចំណូលពីការលក់ក្នុងតម្លៃបច្ចុប្បន្ន ដោយមិនរាប់បញ្ចូលអាករលើតម្លៃបន្ថែម និងពន្ធអាករ និងតម្លៃនៃការផលិត និងការលក់ផលិតផល។

ប្រាក់ចំណេញពីការលក់ផ្សេងទៀត, i.e. ប្រាក់ចំណេញពីការលក់ទ្រព្យសកម្មថេរចូលនិវត្តន៍ ពីការលក់សិក្ខាសាលាជំនួយ និងចំហៀង ពីការលក់ស្តុកលើសនៃវត្ថុធាតុដើម និងវត្ថុធាតុដើម។

ប្រាក់ចំណេញមិនដំណើរការ, i.e. ចំណូលពីការជួល ប្រាក់ចំណូលពីប្រតិបត្តិការមូលបត្រ ការផាកពិន័យ ការផាកពិន័យ ការផាកពិន័យ។

នៅសហគ្រាសនីមួយៗ សូចនាករប្រាក់ចំណេញចំនួនបួនត្រូវបានបង្កើតឡើង ដែលមានភាពខុសប្លែកគ្នាយ៉ាងខ្លាំងនៅក្នុងទំហំ ខ្លឹមសារសេដ្ឋកិច្ច និងគោលបំណងមុខងារ។

មូលដ្ឋានសម្រាប់ការគណនាទាំងអស់គឺប្រាក់ចំណេញតារាងតុល្យការ - សូចនាករហិរញ្ញវត្ថុសំខាន់នៃផលិតកម្មនិងសកម្មភាពសេដ្ឋកិច្ចរបស់សហគ្រាស។

សម្រាប់គោលបំណងពន្ធសូចនាករពិសេសមួយត្រូវបានគណនា - ប្រាក់ចំណេញដុលដូចគ្នានឹងប្រាក់ចំណេញតារាងតុល្យការ។

ដោយផ្អែកលើប្រាក់ចំណេញសរុប ប្រាក់ចំណេញជាប់ពន្ធត្រូវបានគណនា។

ប្រាក់ចំណេញមិនត្រូវបានបង់ពន្ធទេ។ ផ្នែកនៃប្រាក់ចំណេញតារាងតុល្យការដែលនៅសេសសល់ពីការចោលរបស់សហគ្រាសបន្ទាប់ពីការបង់ពន្ធ និងការទូទាត់ផ្សេងទៀតត្រូវបានធ្វើឡើងចំពោះថវិកាត្រូវបានគេហៅថា ប្រាក់ចំណេញសុទ្ធ។ វាកំណត់លក្ខណៈលទ្ធផលហិរញ្ញវត្ថុចុងក្រោយរបស់សហគ្រាស។

ប្រាក់ចំណេញ - ប្រាក់ចំណេញប្រាក់ចំណេញរបស់សហគ្រាស។

ប្រាក់ចំណេញគឺជាសូចនាករទូទៅដែលកំណត់លក្ខណៈនៃការងាររបស់សហគ្រាស។ ភ្ជាប់ជាមួយសូចនាករដូចជាថ្លៃដើម ផលិតផលសម្រេច បរិមាណផលិតកម្ម។ ឆ្លុះបញ្ចាំងពីការប្រើប្រាស់ផលិតកម្ម និងដើមទុនធ្វើការសំខាន់ៗរបស់សហគ្រាស បង្ហាញពីរបៀបដែលសកម្មភាពហិរញ្ញវត្ថុត្រូវបានអនុវត្តនៅសហគ្រាស។

មានជម្រើសពីរសម្រាប់វាស់ប្រាក់ចំណេញ (អត្រានៃការត្រឡប់មកវិញ):

សមាមាត្រនៃប្រាក់ចំណេញទៅនឹងការចំណាយបច្ចុប្បន្ន - ការចំណាយរបស់សហគ្រាស (ថ្លៃដើម);

សមាមាត្រនៃប្រាក់ចំណេញទៅនឹងការវិនិយោគកម្រិតខ្ពស់ (ទ្រព្យសម្បត្តិផលិតកម្មថេរ និងដើមទុនធ្វើការ)។

ម៉ែត្រទាំងពីរត្រូវបានភ្ជាប់គ្នាដោយសូចនាករនៃអត្រាប្តូរវេននៃការវិនិយោគកម្រិតខ្ពស់។

អត្រានៃប្រាក់ចំណេញរបស់សហគ្រាសអាចត្រូវបានគណនាដោយប្រើរូបមន្តដូចខាងក្រោមៈ

កន្លែងណា ទំ -បរិមាណផលិតកម្ម, ពាន់រូប្លិ៍;

គ- តម្លៃនៃឯកតាផលិតកម្មមួយពាន់រូប្លិ៍;

ជាមួយ -តម្លៃផលិតកម្ម, ពាន់រូប្លិ៍;

OPF -តម្លៃនៃទ្រព្យសកម្មផលិតកម្មថេររាប់ពាន់រូប្លិ៍;

ប្រព័ន្ធប្រតិបត្តិការ- តម្លៃដើមទុនធ្វើការរាប់ពាន់រូប្លិ៍។

នៅក្នុងការអនុវត្តរបស់សហគ្រាស សូចនាកររកប្រាក់ចំណេញមួយចំនួនត្រូវបានប្រើប្រាស់។

ប្រាក់ចំណេញផលិតផលអាចត្រូវបានគណនាសម្រាប់ផលិតផលទាំងអស់ដែលបានលក់ និងសម្រាប់ប្រភេទបុគ្គល។ ក្នុងករណីទី 1 វាត្រូវបានកំណត់ថាជាសមាមាត្រនៃប្រាក់ចំណេញពីការលក់ផលិតផលទៅនឹងតម្លៃនៃការផលិតនិងការលក់របស់វា។ ប្រាក់ចំណេញនៃផលិតផលទាំងអស់ដែលបានលក់ក៏ត្រូវបានគណនាជាសមាមាត្រនៃប្រាក់ចំណេញពីការលក់ផលិតផលដែលអាចទីផ្សារបានទៅនឹងប្រាក់ចំណូលពីការលក់ផលិតផល។ ទាក់ទងនឹងប្រាក់ចំណេញតារាងតុល្យការទៅនឹងប្រាក់ចំណូលពីការលក់ផលិតផល; ទាក់ទងនឹងប្រាក់ចំណេញសុទ្ធទៅនឹងប្រាក់ចំណូលពីការលក់ផលិតផល។ សូចនាករប្រាក់ចំណេញសម្រាប់ផលិតផលទាំងអស់ដែលបានលក់ផ្តល់គំនិតអំពីប្រសិទ្ធភាពនៃការចំណាយបច្ចុប្បន្នរបស់សហគ្រាស និងប្រាក់ចំណេញនៃផលិតផលដែលបានលក់។ ក្នុងករណីទី 2 ប្រាក់ចំណេញនៃប្រភេទផលិតផលនីមួយៗត្រូវបានកំណត់។ វាអាស្រ័យលើតម្លៃដែលផលិតផលត្រូវបានលក់ទៅឱ្យអ្នកប្រើប្រាស់ និងតម្លៃនៃផលិតផលប្រភេទនេះ។

ប្រាក់ចំណេញនៃទ្រព្យសកម្មផលិតកម្មត្រូវបានគណនាជាសមាមាត្រនៃប្រាក់ចំណេញសៀវភៅទៅនឹងការចំណាយប្រចាំឆ្នាំជាមធ្យមនៃទ្រព្យសកម្មផលិតកម្មថេរ និងដើមទុនធ្វើការសម្ភារៈ។ សូចនាករនេះក៏អាចត្រូវបានគណនាដោយប្រើប្រាក់ចំណេញសុទ្ធផងដែរ។

ការត្រឡប់មកវិញលើការវិនិយោគនៅក្នុងសហគ្រាសត្រូវបានកំណត់ដោយតម្លៃនៃអចលនទ្រព្យនៅពេលបោះចោលរបស់ខ្លួន។ ការគណនាប្រើតារាងតុល្យការ និងសូចនាករប្រាក់ចំណេញសុទ្ធ។ តម្លៃនៃទ្រព្យសម្បត្តិត្រូវបានកំណត់ដោយតារាងតុល្យការ។ បន្ថែមពីលើប្រាក់ចំណេញនៅពេលគណនាប្រាក់ចំណេញពីការវិនិយោគអ្នកអាចប្រើប្រាក់ចំណូលពីការលក់ផលិតផល។ សូចនាករនេះកំណត់លក្ខណៈនៃកម្រិតនៃការលក់ក្នុង 1 រូប្លិនៃការវិនិយោគនៅក្នុងទ្រព្យសម្បត្តិរបស់សហគ្រាស។ ផលចំណេញនៃភាគហ៊ុនរបស់សហគ្រាសត្រូវបានកំណត់ដោយសមាមាត្រនៃប្រាក់ចំណេញសុទ្ធទៅនឹងមូលនិធិរបស់ខ្លួនដែលកំណត់ពីតារាងតុល្យការ។ វាគឺជាទីប្រឹក្សាដើម្បីគណនាការត្រឡប់មកវិញលើការវិនិយោគហិរញ្ញវត្ថុរយៈពេលវែង។ ប្រាក់ចំណេញនៃការវិនិយោគហិរញ្ញវត្ថុរយៈពេលវែងត្រូវបានគណនាជាសមាមាត្រនៃចំនួនប្រាក់ចំណូលពីការចូលរួមក្នុងមូលបត្រ និងភាគហ៊ុននៅក្នុងសហគ្រាសផ្សេងទៀតទៅនឹងបរិមាណសរុបនៃការវិនិយោគហិរញ្ញវត្ថុរយៈពេលវែង។ វាគួរឱ្យចាប់អារម្មណ៍ក្នុងការប្រៀបធៀបលទ្ធផលដែលទទួលបានជាមួយនឹងប្រាក់ចំណេញនៃទ្រព្យសម្បត្តិផលិតកម្ម។ ក្នុងករណីខ្លះវាអាចខ្ពស់ជាងប្រាក់ចំណេញនៃទ្រព្យសម្បត្តិផលិតកម្ម។

ភារកិច្ចចម្បងនៃការវិភាគប្រាក់ចំណេញនិងប្រាក់ចំណេញនៅក្នុងសហគ្រាសផ្តល់ម្ហូបអាហារសាធារណៈគឺដូចគ្នានឹងសហគ្រាសឧស្សាហកម្មដែរ។ ប្រាក់ចំណេញគឺជាសូចនាករមួយនៃសកម្មភាពហិរញ្ញវត្ថុរបស់សហគ្រាស ហើយដូច្នេះការវិភាគប្រាក់ចំណេញត្រូវបានអនុវត្តតាមសូចនាករនៃការវិភាគសេដ្ឋកិច្ច។

ការធ្វើផែនការប្រាក់ចំណេញត្រូវបានអនុវត្តដោយឡែកពីគ្នាសម្រាប់គ្រប់ប្រភេទនៃសកម្មភាពរបស់សហគ្រាស។ នៅក្នុងដំណើរការនៃការធ្វើផែនការប្រាក់ចំណេញ កត្តាទាំងអស់ដែលអាចមានឥទ្ធិពលលើលទ្ធផលហិរញ្ញវត្ថុត្រូវបានយកមកពិចារណា។

នៅក្នុងលក្ខខណ្ឌនៃតម្លៃស្ថិរភាព និងសមត្ថភាពក្នុងការទស្សន៍ទាយលក្ខខណ្ឌអាជីវកម្ម ផែនការប្រាក់ចំណេញជាធម្មតាត្រូវបានបង្កើតឡើងសម្រាប់រយៈពេលមួយឆ្នាំ។ អាជីវកម្មក៏អាចបង្កើតផែនការប្រាក់ចំណេញប្រចាំត្រីមាសផងដែរ។

វត្ថុនៃការធ្វើផែនការគឺជាធាតុផ្សំនៃប្រាក់ចំណេញតារាងតុល្យការ។ ក្នុងករណីនេះ ការធ្វើផែនការប្រាក់ចំណេញពីការលក់ផលិតផល (ការអនុវត្តការងារ ការផ្តល់សេវា) គឺមានសារៈសំខាន់ជាពិសេស។

នៅក្នុងការអនុវត្ត វិធីសាស្រ្តធ្វើផែនការប្រាក់ចំណេញផ្សេងៗត្រូវបានប្រើប្រាស់។

វិធីសាស្រ្តរាប់ដោយផ្ទាល់។ ជាមួយនឹងគណនេយ្យផ្ទាល់ ប្រាក់ចំណេញដែលបានគ្រោងទុកលើផលិតផលដែលត្រូវលក់ក្នុងរយៈពេលខាងមុខត្រូវបានកំណត់ថាជាភាពខុសគ្នារវាងប្រាក់ចំណូលដែលបានគ្រោងទុកពីការលក់ផលិតផលក្នុងតម្លៃបច្ចុប្បន្ន (មិនរាប់បញ្ចូលអាករលើតម្លៃបន្ថែម ពន្ធអាករ ពាណិជ្ជកម្ម និងការលក់បញ្ចុះតម្លៃ) និងការចំណាយពេញលេញនៃ ផលិតផលដែលបានលក់ក្នុងរយៈពេលខាងមុខនេះ។ មានប្រសិទ្ធភាពបំផុតនៅពេលផលិតផលិតផលមួយចំនួនតូច។ អត្ថប្រយោជន៍នៃវិធីសាស្រ្តនេះគឺភាពសាមញ្ញរបស់វា ប៉ុន្តែវាកាន់តែសមស្របក្នុងការប្រើវានៅពេលរៀបចំផែនការប្រាក់ចំណេញសម្រាប់រយៈពេលខ្លី។

ការវិភាគលើដែនកំណត់នៃប្រាក់ចំណេញអនុញ្ញាតឱ្យយើងវាយតម្លៃទំនាក់ទំនងរវាងប្រាក់ចំណេញដែលបានគ្រោងទុក និងភាពយឺតយ៉ាវរបស់សហគ្រាសទាក់ទងនឹងការប្រែប្រួលនៃបរិមាណនៃការចំណាយក្នុងអំឡុងពេលនៃការផ្លាស់ប្តូរមូលធន។ ជាធម្មតាប្រព័ន្ធក្រាហ្វមួយត្រូវបានសាងសង់ដោយបង្ហាញពីការពឹងផ្អែកនេះ។ ការគណនាត្រូវបានធ្វើឡើងដោយប្រើរូបមន្តដូចខាងក្រោមៈ

អប្បបរមា បដិវត្តន៍ = DC សម្ភារៈប្រើប្រាស់ : (1-% ការចំណាយថេរ): 100 ឬ

អប្បបរមា អំពី។ = ប្រកាស។ សម្ភារៈប្រើប្រាស់ : (1-% លំហូរអថេរ): ផែនការ។ ទុនបង្វិល

គម្លាតដែលមានរវាងចំណូលអប្បបរមាដែលត្រូវការដើម្បីគ្របដណ្តប់លើការចំណាយ និងចំណូលដែលបានគ្រោងទុកគឺមានសារៈសំខាន់។

ការព្យាករណ៍នៃការត្រឡប់មកវិញលើដើមទុនដែលបានវិនិយោគគឺផ្អែកលើការវិភាគនៃសមាមាត្រនៃបរិមាណដូចខាងក្រោមៈ

ដើមទុនធ្វើការ + ទុនវិនិយោគ = ដើមទុនវិនិយោគ,

សហ។ បរិមាណដើមទុន = ដើមទុនធ្វើការ៖ ដើមទុនវិនិយោគ,

សហ។ ប្រាក់ចំណេញ = ចំណូលដើមទុន៖ ថ្លៃដើម

សហ។ ប្រាក់ចំណេញ = ប្រាក់ចំណេញ៖ ចំណូលដើមទុន

Return on Equity = Capital Turnover: Capital Employed H

ប្រាក់ចំណេញ៖ ចំណូលដើមទុន Ch 100 ។

ការវិភាគលើការត្រួតស៊ីគ្នានៃសាច់ប្រាក់ត្រូវបានផ្អែកលើសមាមាត្រនៃការចំណាយរបស់សហគ្រាស ដែលជាការចំណាយសាច់ប្រាក់ និងការរំលោះ។ ក្នុងករណីនេះចំនួនអប្បបរមានៃចំណូលចាំបាច់ដើម្បីរក្សាសាច់ប្រាក់ងាយស្រួលរបស់សហគ្រាសត្រូវបានកំណត់។

វិធីសាស្រ្តវិភាគនៃផែនការប្រាក់ចំណេញគឺផ្អែកលើការសាងសង់គំរូពហុកត្តា។ វាគិតគូរពីឥទ្ធិពលនៃកត្តាផ្សេងៗលើដំណើរការនៃសហគ្រាស។