275 FZ វិធីសាស្រ្តនៃការគណនារវាងអ្នកសំដែង។ របៀបមិនឱ្យមានកំហុសនៅពេលធ្វើការជាមួយគណនីពិសេសសម្រាប់បញ្ជាការពាររដ្ឋ

រដ្ឋាភិបាលបានផ្លាស់ប្តូរច្បាប់សម្រាប់ការរក្សាគណនេយ្យដាច់ដោយឡែកសម្រាប់អង្គការដែលអនុវត្តបញ្ជាការពាររដ្ឋដោយចំណាយថវិកាសហព័ន្ធ។ អ្នកជំនាញ 1C A.V. Monichev និង A.V. Yakovlev ពន្យល់ពីគំនិតនៃគណនេយ្យដាច់ដោយឡែក។

វិសោធនកម្មដែលណែនាំដោយក្រឹត្យរបស់រដ្ឋាភិបាលលេខ 543 ចុះថ្ងៃទី 4 ខែឧសភាឆ្នាំ 2018 ណែនាំវិធានពិសេសសម្រាប់ការរក្សាកំណត់ត្រាដាច់ដោយឡែកសម្រាប់អង្គការដែលអនុវត្តបញ្ជាការពាររដ្ឋ។ ច្បាប់ទាំងនេះអនុវត្តមិនត្រឹមតែចំពោះអ្នកម៉ៅការនាំមុខនៃបញ្ជាការពាររដ្ឋប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងចំពោះអង្គការដែលចូលរួមក្នុងការផ្គត់ផ្គង់ផលិតផលក្រោមបញ្ជាការពាររដ្ឋ (ប្រតិបត្តិករ អ្នកចូលរួមក្នុងកិច្ចសហប្រតិបត្តិការ)។

នៅលើទំព័រ 1C:Lecture Hall មានការថតវីដេអូនៃការបង្រៀន "គណនេយ្យដាច់ដោយឡែកនៃលទ្ធផលនៃសកម្មភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចនៅក្នុងអង្គការដែលអនុវត្តបទបញ្ជាការពាររដ្ឋនៅក្នុងកម្មវិធី 1C: ERP Enterprise Management"។

គំនិតទូទៅនៃគណនេយ្យដាច់ដោយឡែក

តម្រូវការសម្រាប់ការរក្សាកំណត់ត្រាដាច់ដោយឡែកនៃលទ្ធផលនៃសកម្មភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចសម្រាប់កិច្ចសន្យារបស់រដ្ឋាភិបាលនីមួយៗសម្រាប់អ្នកម៉ៅការនាំមុខ និងសម្រាប់កិច្ចសន្យានីមួយៗសម្រាប់អ្នកចូលរួមក្នុងកិច្ចសហប្រតិបត្តិការលើបទបញ្ជាការពាររដ្ឋ (តទៅនេះហៅថា បទបញ្ជាការពាររដ្ឋ) ត្រូវបានដាក់បញ្ចូលក្នុងសហព័ន្ធ។ ច្បាប់ថ្ងៃទី 29 ខែធ្នូឆ្នាំ 2012 លេខ 275-FZ "ស្តីពីបទបញ្ជាការពាររដ្ឋ" ":

"8.1. អ្នកដឹកនាំប្រតិបត្តិ៖

18) រក្សាកំណត់ត្រាដាច់ដោយឡែកនៃលទ្ធផលនៃសកម្មភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចសម្រាប់កិច្ចសន្យារបស់រដ្ឋាភិបាលនីមួយៗ។

៨.២. ប្រតិបត្តិករ៖

១៦) រក្សាកំណត់ត្រាដាច់ដោយឡែកនៃលទ្ធផលនៃសកម្មភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចសម្រាប់កិច្ចសន្យានីមួយៗ។

អត្តសញ្ញាណនៃពាក្យនៃតម្រូវការសម្រាប់ការរក្សាកំណត់ត្រាដាច់ដោយឡែកអនុញ្ញាតឱ្យ តាមការពិចារណាបន្ថែម កិច្ចសន្យារបស់រដ្ឋាភិបាលរបស់អ្នកប្រតិបត្តិសំខាន់ៗ និងកិច្ចសន្យារបស់អ្នកចូលរួមកិច្ចសហប្រតិបត្តិការត្រូវបានកំណត់ និងពិចារណាក្រោមគំនិតតែមួយនៃ "កិច្ចសន្យាការពាររដ្ឋ" ។

កន្លែងនៃគណនេយ្យដាច់ដោយឡែកនៅក្នុងប្រព័ន្ធគ្រប់គ្រងការពាររដ្ឋ

ការវិភាគលើអត្ថបទនៃច្បាប់សហព័ន្ធថ្ងៃទី 29 ខែធ្នូ ឆ្នាំ 2012 លេខ 275-FZ "ស្តីពីបទបញ្ជាការពាររដ្ឋ" អនុញ្ញាតឱ្យយើងកំណត់ផ្នែកសំខាន់ៗចំនួនបីនៃការគ្រប់គ្រងរដ្ឋ (ការត្រួតពិនិត្យ) នៅក្នុងវិស័យនៃបទបញ្ជាការពាររដ្ឋ:

- បទប្បញ្ញត្តិនៃតម្លៃសម្រាប់ផលិតផលការពារជាតិ;

- ការគ្រប់គ្រងនៃការប្រើប្រាស់មូលនិធិដែលបានបែងចែកនៅក្នុងក្របខ័ណ្ឌនៃបទបញ្ជាការពាររដ្ឋ - ការត្រួតពិនិត្យការបង់ប្រាក់ពីគណនីបុគ្គល;

- ការត្រួតពិនិត្យសុពលភាពនៃតម្លៃផលិតផលការពារជាតិរបស់រដ្ឋ និងការចំណាយជាក់ស្តែងនៃការអនុវត្តកិច្ចសន្យាការពារជាតិរបស់រដ្ឋ - គណនេយ្យដាច់ដោយឡែកនៃលទ្ធផលនៃសកម្មភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចក្រោមកិច្ចសន្យាការពារជាតិរបស់រដ្ឋ។

ផ្នែកដែលបានចង្អុលបង្ហាញនៃការគ្រប់គ្រងរបស់រដ្ឋនៅក្នុងវិស័យនៃការបញ្ជាទិញការពារជាតិរបស់រដ្ឋត្រូវគ្នាទៅនឹងចំណាប់អារម្មណ៍របស់អតិថិជនបុរាណ (វិនិយោគិន) ដើម្បីទទួលបានផលិតផលចាំបាច់សម្រាប់ប្រាក់របស់ពួកគេក្នុងបរិមាណ និងគុណភាពដែលត្រូវការ ក៏ដូចជាទាន់ពេលវេលា។ ក្នុងក្របខ័ណ្ឌនៃបទបញ្ជាការពាររដ្ឋ រដ្ឋគឺជាទាំងអតិថិជន និងអ្នកវិនិយោគ ដែលអនុញ្ញាតឱ្យវាដោះស្រាយកិច្ចការត្រួតពិនិត្យដែលខ្លួនដាក់ចេញតាមរយៈបទដ្ឋានដែលទទួលយកជាទូទៅ និងការអនុវត្តគណនេយ្យគ្រប់គ្រងដែលបានបង្កើតឡើង៖

· ការគណនាតម្លៃសម្រាប់ផលិតផលការពារជាតិរបស់រដ្ឋពិតជាឆ្លុះបញ្ចាំងមិនត្រឹមតែបច្ចេកវិទ្យាដែលប្រើប្រាស់ក្នុងការផលិតផលិតផលប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងវិធីសាស្រ្តគ្រប់គ្រងដែលប្រើប្រាស់ដោយអង្គការប្រតិបត្តិ ការចូលប្រើប្រាស់ធនធានរបស់អ្នកម៉ៅការ បរិយាកាសប្រកួតប្រជែងបច្ចុប្បន្ន។ល។

· ការបោះចោលមូលនិធិបង្ហាញពីសមត្ថភាពរបស់អង្គការប្រតិបត្តិក្នុងការប្រើប្រាស់ដើមទុនធ្វើការប្រកបដោយប្រសិទ្ធភាព រួមទាំងការជឿនលឿនដែលទទួលបានក្នុងក្របខ័ណ្ឌនៃបទបញ្ជាការពាររដ្ឋ ដើម្បីទទួលបានធនធានចាំបាច់ក្នុងផលិតកម្ម។

· ដាច់ដោយឡែក (ដូចគ្នាទៅនឹងគំនិតនៃគណនេយ្យដាច់ដោយឡែក) ការបង្កើត និងការប្រើប្រាស់ធនធានក្នុងដំណើរការផលិតផលិតផលធ្វើឱ្យវាអាចបញ្ជាក់សុពលភាពនៃការចំណាយជាក់ស្តែងរបស់វា។

· ដោយផ្អែកលើលទ្ធផលនៃការបង្កើតលទ្ធផលហិរញ្ញវត្ថុក្រោមកិច្ចសន្យា ការចំណាយជាក់ស្តែងនៃការប្រតិបត្តិរបស់វាអាចត្រូវបានប្រៀបធៀបជាមួយនឹងការចំណាយដែលបានគ្រោងទុកដែលត្រូវបានសន្មត់នៅដំណាក់កាលនៃការកំណត់តម្លៃផលិតផល។ លទ្ធផលនៃការវិភាគផែនការ-ការពិតអាចត្រូវបានយកមកពិចារណានៅពេលរៀបចំផែនការ និងបញ្ចប់កិច្ចសន្យាថ្មី។

ទំនាក់ទំនងរវាងតំបន់ត្រួតពិនិត្យដែលបានកំណត់អាចត្រូវបានបង្ហាញក្នុងទម្រង់នៃដ្យាក្រាមខាងក្រោម - រូបភាពទី 1 ។

រូបភាពទី 1 - ទំនាក់ទំនងរវាងទិសដៅសំខាន់ៗនៃការគ្រប់គ្រងរដ្ឋក្នុងវិស័យបញ្ជាការពាររដ្ឋ

ព័ត៌មានដែលអាចទុកចិត្តបានអំពីការចំណាយជាក់ស្តែងរបស់សហគ្រាសនៅពេលផលិតផលិតផលការពារជាតិរបស់រដ្ឋគឺចាំបាច់ដើម្បីរក្សាតុល្យភាពនៃផលប្រយោជន៍របស់អតិថិជនរដ្ឋ និងអង្គការអនុវត្តនៅពេលកំណត់តម្លៃ។ ដើម្បីទទួលបានវា កិច្ចសន្យាការពាររដ្ឋនីមួយៗគឺជាវត្ថុដាច់ដោយឡែកនៃការត្រួតពិនិត្យ។ គោលដៅខាងក្រោមនៃគណនេយ្យដាច់ដោយឡែកអាចត្រូវបានកំណត់អត្តសញ្ញាណ ដើម្បីសម្រេចបាននូវអ្វីដែលអតិថិជនរបស់រដ្ឋ និងអង្គការដែលកំពុងអនុវត្តចាប់អារម្មណ៍៖

- ធានាឱ្យបាននូវបរិមាណហិរញ្ញប្បទានចាំបាច់ដើម្បីបញ្ចប់កិច្ចសន្យាក្នុងក្របខ័ណ្ឌពេលវេលាជាក់លាក់ និងប្រកបដោយគុណភាពត្រឹមត្រូវ។

- ការគ្រប់គ្រងប្រភពហិរញ្ញប្បទាននៃសកម្មភាពសេដ្ឋកិច្ចសម្រាប់ការអនុវត្តកិច្ចសន្យាការពារជាតិ។

- ការវាយតម្លៃប្រសិទ្ធភាពនៃការប្រើប្រាស់បុរេប្រទានដែលទទួលបានក្រោមកិច្ចសន្យាការពារជាតិ។

- ការបង្កើតលទ្ធផលហិរញ្ញវត្ថុជាក់ស្តែងនៃកិច្ចសន្យា;

- ការកែលម្អប្រព័ន្ធកំណត់តម្លៃ។

គណនេយ្យដាច់ដោយឡែកសម្រាប់កិច្ចសន្យាការពារជាតិមានគោលបំណងកំណត់និន្នាការអវិជ្ជមានដែលគំរាមកំហែងដល់ការអនុវត្តបទបញ្ជាការពាររដ្ឋនៅដំណាក់កាលដំបូង និងអាចឱ្យអង្គការធ្វើការសម្រេចចិត្តគ្រប់គ្រងទាន់ពេលវេលាដើម្បីយកឈ្នះពួកគេ។

តើគណនេយ្យដាច់ដោយឡែកក្នុងវិស័យលទ្ធកម្មការពារជាតិមានន័យដូចម្តេច?

អនុញ្ញាតឱ្យយើងវិភាគការបញ្ចេញមតិ "គណនេយ្យដាច់ដោយឡែកនៃលទ្ធផលនៃសកម្មភាពហិរញ្ញវត្ថុនិងសេដ្ឋកិច្ចសម្រាប់កិច្ចសន្យានីមួយៗ" ។

ពាក្យ "សកម្មភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ច" សង្ខេបដំណើរការផ្សេងៗនៅក្នុងសកម្មភាពរបស់អង្គការ៖

- ការស្វែងរក និងការគ្រប់គ្រងធនធានដែលចាំបាច់ ដើម្បីគាំទ្រដល់ដំណើរការផលិត និងដំណើរការរបស់អង្គការទាំងមូល។

- ទទួលបានប្រាក់ចំណូលសាច់ប្រាក់និងការចំណាយ;

- ការបង្កើត និងការចែកចាយធនធានហិរញ្ញវត្ថុ។

និយមន័យគឺផ្អែកលើការប្រើប្រាស់ពាក្យ "ធនធាន" ។ តើវាមានន័យយ៉ាងដូចម្តេច?

វចនានុក្រមសព្វវចនាធិប្បាយដ៏ធំ ផ្តល់និយមន័យដូចខាងក្រោមនៃពាក្យ "ធនធាន" ។ ធនធាន (ពីធនធានបារាំង - មធ្យោបាយជំនួយ) - មូលនិធិ តម្លៃ ទុនបម្រុង ឱកាស ប្រភពនៃមូលនិធិ ប្រាក់ចំណូល។

ម្យ៉ាងវិញទៀត ពាក្យ "ធនធាន" កំណត់រង្វាស់បរិមាណនៃសមត្ថភាពដែលត្រូវការ និងអាចរកបានដើម្បីអនុវត្តសកម្មភាពជាក់លាក់មួយ ឧទាហរណ៍៖

- តម្រូវការសម្រាប់ធនធានដើម្បីផលិតផលិតផល - សមាសភាពនៃទ្រព្យសម្បត្តិសម្ភារៈនិងលក្ខខណ្ឌបច្ចេកវិទ្យាសម្រាប់ការអនុវត្តប្រតិបត្តិការដែលបានបញ្ជាក់នៅក្នុងការរចនានិងឯកសារបច្ចេកវិទ្យាសម្រាប់ផលិតផលសម្រាប់ការផលិតរបស់ពួកគេ;

- ធនធានថាមពលរបស់សហគ្រាស - ប្រភេទផ្សេងៗនៃថាមពលដែលមានសម្រាប់ប្រើប្រាស់ក្នុងដំណើរការបច្ចេកវិជ្ជាក្នុងការផលិតផលិតផល។

- ធនធានហិរញ្ញវត្ថុរបស់អង្គការ - សំណុំនៃមូលនិធិនៅក្នុងទម្រង់នៃប្រាក់ចំណូលនិងបង្កាន់ដៃខាងក្រៅដែលមានបំណងគ្របដណ្តប់លើការចំណាយបច្ចុប្បន្ន។

នៅក្នុងនិយមន័យនៃពាក្យ "ធនធាន" រួមជាមួយនឹងប្រភេទនៃធនធានដែលពាក់ព័ន្ធដោយផ្ទាល់នៅក្នុងដំណើរការផលិតកម្ម មូលនិធិ និងប្រភពនៃមូលនិធិក៏ត្រូវបានចង្អុលបង្ហាញផងដែរ។ សាច់ប្រាក់មិនអាចអនុវត្តបាននៅក្នុងដំណើរការបច្ចេកវិជ្ជាទេ ប៉ុន្តែភាពអាចរកបានរបស់វាធ្វើឱ្យវាអាចទូទាត់សម្រាប់វត្ថុធាតុដើម ថាមពលអគ្គិសនី កម្លាំងពលកម្មរបស់កម្មករជាដើម។ បន្ទាប់ពីទទួលបានការទូទាត់សម្រាប់ផលិតផលដែលបានលក់ អង្គការមានមូលនិធិម្តងទៀត។ យើងអាចនិយាយបានថាសកម្មភាពសេដ្ឋកិច្ចរបស់សហគ្រាសឆ្លុះបញ្ចាំងពីដំណើរការបន្តនៃការផ្លាស់ប្តូរធនធានផ្សេងៗ។ វិធីសាស្រ្តនេះត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងប្រព័ន្ធគ្រប់គ្រង និងគណនេយ្យជាច្រើន។ ឧទាហរណ៍ រចនាសម្ព័ន្ធនៃធនធានរបស់អង្គការតាមប្រភេទនៃការបង្ហាញទ្រព្យសកម្មត្រូវបានបញ្ជាក់នៅកាលបរិច្ឆេទរាយការណ៍ដោយរបាយការណ៍ហិរញ្ញវត្ថុ៖ សាច់ប្រាក់នៅក្នុងគណនីចរន្ត និងក្នុងបញ្ជីសាច់ប្រាក់ សារពើភ័ណ្ឌនៅក្នុងឃ្លាំង ការងារកំពុងដំណើរការ ទំនិញបញ្ចប់នៅក្នុងឃ្លាំង។ល។ .

ប្រសិទ្ធភាពនៃសកម្មភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចត្រូវបានយល់ថាជាឥទ្ធិពលដែលទទួលបានរួចហើយ ឬអាចទទួលបានក្នុងដំណើរការបំប្លែងធនធានជាក់លាក់ទៅជាផលិតផលដែលមានតម្រូវការប្រកបដោយប្រសិទ្ធភាពពីអតិថិជនខាងក្រៅ។ ការវាយតម្លៃដែលទទួលយកជាទូទៅនៃដំណើរការហិរញ្ញវត្ថុរបស់អង្គការគឺប្រាក់ចំណេញឬការបាត់បង់។ ចូរយើងកត់សម្គាល់ថាការរកប្រាក់ចំណេញត្រូវបានកត់ត្រានៅក្នុងឯកសារច្បាប់របស់អង្គការដែលជាគោលដៅចម្បងនៃសកម្មភាពរបស់ពួកគេ ហើយជាសូចនាករសំខាន់មួយសម្រាប់គ្រប់ប្រភេទនៃសកម្មភាពគណនេយ្យ។

ចំនួនប្រាក់ចំណេញឬការបាត់បង់ត្រូវបានកំណត់ជាភាពខុសគ្នារវាងប្រាក់ចំណូលនិងការចំណាយ។ អាស្រ័យហេតុនេះ តម្រូវការវាយតម្លៃលទ្ធផលហិរញ្ញវត្ថុនៃសកម្មភាពដោយស្វ័យប្រវត្តិនាំឱ្យមានការពិចារណាលើសូចនាករចំនួនពីរដែលបង្កើតវា៖ ប្រាក់ចំណូល និងការចំណាយ។ ឧទាហរណ៍ អង្គការបង្ហាញការប្រៀបធៀបនៃប្រាក់ចំណូល និងការចំណាយទាំងអស់ក្នុងទម្រង់នៃរបាយការណ៍ហិរញ្ញវត្ថុ “របាយការណ៍ប្រាក់ចំណេញ និងការបាត់បង់”។ នៅពេលគណនាប្រាក់ចំណេញគណនេយ្យ ប្រាក់ចំណូល និងការចំណាយត្រូវបានយកមកពិចារណា ដែលត្រឹមត្រូវដោយឯកសារបឋមសម្រាប់ប្រតិបត្តិការអាជីវកម្មដែលបានបញ្ចប់ទាំងអស់។

ច្បាប់សហព័ន្ធលេខ 275-FZ ចុះថ្ងៃទី 29 ខែធ្នូ ឆ្នាំ 2012 "ស្តីពីបទបញ្ជាការពាររដ្ឋ" កំណត់តម្រូវការសម្រាប់ការបង្កើតដាច់ដោយឡែកនៃលទ្ធផលនៃសកម្មភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចនៅក្នុងបរិបទនៃកិច្ចសន្យាការពាររដ្ឋ។ ដូច្នោះហើយ ចាំបាច់ត្រូវគូសបញ្ជាក់ពីការរួមចំណែកដែលបានធ្វើឡើងចំពោះលទ្ធផលហិរញ្ញវត្ថុរបស់អង្គការដោយកិច្ចសន្យាការពារជាតិនីមួយៗ។ ចូរយើងចងចាំថា ប្រាក់ចំណូល និងការចំណាយត្រូវបានផ្សារភ្ជាប់គ្នាដោយមិនអាចកាត់ថ្លៃបានជាមួយនឹងទ្រព្យសកម្ម និងបំណុល។ ដូច្នេះយោងទៅតាម PBU 9/99 "ប្រាក់ចំណូលរបស់អង្គការ" ប្រាក់ចំណូលរបស់អង្គការត្រូវបានទទួលស្គាល់ថាជាការកើនឡើងនៃអត្ថប្រយោជន៍សេដ្ឋកិច្ចដែលជាលទ្ធផលនៃការទទួលបានទ្រព្យសម្បត្តិនិង (ឬ) ការទូទាត់សងបំណុលហើយយោងទៅតាម PBU 10/ 99 “ការចំណាយរបស់អង្គការ” ការចំណាយរបស់អង្គការត្រូវបានទទួលស្គាល់ថាជាការថយចុះនៃអត្ថប្រយោជន៍សេដ្ឋកិច្ចដែលជាលទ្ធផលនៃការបោះចោលទ្រព្យសម្បត្តិ និង (ឬ) កើតឡើងនៃកាតព្វកិច្ច។ ដូច្នេះ ដើម្បីធានាបាននូវគណនេយ្យដាច់ដោយឡែកពីគ្នាសម្រាប់កិច្ចសន្យាការពាររដ្ឋ ការភ្ជាប់ប្រាក់ចំណូល និងការចំណាយទៅពួកគេ ជាដំបូងនៃការភ្ជាប់ទំនាក់ទំនងទ្រព្យសកម្ម និងបំណុល ឧ. ធនធាន។

នៅក្នុងក្របខ័ណ្ឌនៃសកម្មភាពសេដ្ឋកិច្ចរបស់អង្គការ កិច្ចសន្យាការពាររដ្ឋនីមួយៗ គឺជាតំបន់ឯករាជ្យដែលបានកំណត់ដោយច្បាប់នៃការបង្កើតប្រាក់ចំណូល។ ដូចគ្នាទៅនឹងកិច្ចសន្យាដែលធ្វើឡើងដោយអង្គការស្របជាមួយអតិថិជនពាណិជ្ជកម្ម។ តម្លៃនៃកិច្ចសន្យាកំណត់ចំនួនប្រាក់ចំណូលដែលអង្គការនឹងទទួលបានដោយផ្អែកលើលទ្ធផលនៃការអនុវត្ត - នេះគឺជាផ្នែកនៃប្រាក់ចំណូលសម្រាប់កំណត់លទ្ធផលហិរញ្ញវត្ថុនៃការអនុវត្តកិច្ចសន្យាការពាររដ្ឋ។ នៅទីនេះលទ្ធភាពនៃកិច្ចសន្យាការពារជាតិរបស់រដ្ឋដើម្បីបង្កើតប្រាក់ចំណូលសម្រាប់អង្គការជាមួយនឹងការបង់ប្រាក់ធានាដោយរដ្ឋត្រូវបានយកមកពិចារណា។

លទ្ធផលនៃកិច្ចសន្យាការពាររដ្ឋត្រូវបានធានាតាមរយៈការប្រើប្រាស់ធនធានមួយចំនួន (សម្ភារៈ កម្លាំងពលកម្ម រដ្ឋបាល)។ ដំណើរការនៃការបង្កើត និងការប្រើប្រាស់ធនធានតែងតែត្រូវបានផ្សារភ្ជាប់ជាមួយនឹងការចំណាយជាក់លាក់សម្រាប់អង្គការមួយ។

ដូច្នេះពីឃ្លា "គណនេយ្យដាច់ដោយឡែកពីគ្នានៃលទ្ធផលនៃសកម្មភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចសម្រាប់កិច្ចសន្យានីមួយៗ" វាដូចខាងក្រោមថាកិច្ចសន្យាការពាររដ្ឋនីមួយៗគឺជាកម្មវត្ថុនៃការបែងចែកផ្នែកនៃប្រាក់ចំណូល និងការចំណាយរបស់អង្គការដែលកើតឡើងជាលទ្ធផលនៃការប្រតិបត្តិរបស់ខ្លួន ដែលជាកន្លែងដែល:

1. ប្រាក់ចំណូល:

- ប្រាក់ចំណូលពីការលក់ផលិតផលកិច្ចសន្យា។

2. ការចំណាយ៖

- ការចំណាយសម្រាប់ការទាក់ទាញហិរញ្ញប្បទានកិច្ចសន្យា ឧទាហរណ៍ ការប្រាក់លើប្រាក់កម្ចី (ការចំណាយផ្សេងទៀត)។

នៅក្នុងការពិចារណារបស់យើង ប្រាក់ចំណូល និងការចំណាយត្រូវបានទទួលស្គាល់នៅពេលបញ្ចប់ប្រតិបត្តិការអាជីវកម្មដែលពាក់ព័ន្ធ ដោយមិនគិតពីពេលវេលាពិតប្រាកដនៃការទទួល និងការទូទាត់នៃមូលនិធិ៖ ប្រាក់ចំណូល - ផ្អែកលើចំណូលពីការលក់ ការចំណាយ - ផ្អែកលើការចោល និងការប្រើប្រាស់ធនធាន។ វិធីសាស្រ្តនៃសកម្មភាពគណនេយ្យនេះត្រូវគ្នាទៅនឹងវិធីសាស្រ្តបង្គរ។

វិធីសាស្រ្តបង្គរនៅពេលរៀបចំគណនេយ្យដាច់ដោយឡែកនៅក្នុងវិស័យការពារសាធារណៈបង្កប់ន័យ៖

- ដើម្បីផលិតផលិតផលការពារជាតិ អង្គការត្រូវបែងចែកធនធានពិតប្រាកដ។

- បរិមាណ និងសមាសភាពនៃធនធានចាំបាច់ត្រូវបានកំណត់ដោយការរចនា និងឯកសារបច្ចេកវិជ្ជាសម្រាប់ផលិតផល ហើយមិនអាស្រ័យលើវិធីសាស្រ្តនៃការទូទាត់សម្រាប់ពួកគេដោយអង្គការនោះទេ។

- អង្គការអាចប្រើប្រាស់ប្រភពហិរញ្ញប្បទានផ្សេងៗដើម្បីទិញធនធាន ដើម្បីបំពេញតាមកាលកំណត់សម្រាប់ការដឹកជញ្ជូនផលិតផលការពារជាតិរបស់រដ្ឋទៅកាន់អតិថិជន។

វិធីសាស្រ្តបង្គរផ្តល់នូវការត្រួតពិនិត្យលើការបង្កើតសារពើភ័ណ្ឌដែលចាំបាច់សម្រាប់ការផលិតផលិតផល វឌ្ឍនភាពនៃផលិតផលផលិតកម្ម និងសមាសធាតុរបស់វា ការបង្កើតតម្លៃផលិតកម្ម និងការចំណាយផ្សេងទៀតរបស់អង្គការសម្រាប់ការអនុវត្តកិច្ចសន្យាការពាររដ្ឋ។

ការគ្រប់គ្រង

គណនេយ្យដាច់ដោយឡែកនៅក្នុងវិស័យនៃការបញ្ជាទិញការពារជាតិរបស់រដ្ឋនៅលើមូលដ្ឋានបង្គរបំពេញបន្ថែមប្រព័ន្ធនៃការត្រួតពិនិត្យហិរញ្ញវត្ថុនៃការទូទាត់ពីគណនីដាច់ដោយឡែក (វិធីសាស្ត្រសាច់ប្រាក់) - រូបភាពទី 2 ។

រូបភាពទី 2 - ប្រព័ន្ធនៃការត្រួតពិនិត្យបន្ថែមលើការអនុវត្តកិច្ចសន្យាក្នុងវិស័យបញ្ជាការពាររដ្ឋ

ការត្រួតពិនិត្យដោយផ្អែកលើវិធីសាស្រ្តសាច់ប្រាក់ត្រូវបានអនុវត្តនៅដំណាក់កាលនៃការត្រួតពិនិត្យលំហូរនៃមូលនិធិដែលបានបែងចែកដោយអតិថិជនរបស់រដ្ឋាភិបាលសម្រាប់ការប្រតិបត្តិកិច្ចសន្យា។ ច្បាប់សម្រាប់ការគ្រប់គ្រងបែបនេះត្រូវបានសរសេរយ៉ាងលម្អិតដោយផ្ទាល់នៅក្នុងច្បាប់សហព័ន្ធថ្ងៃទី 29 ខែធ្នូ ឆ្នាំ 2012 លេខ 275-FZ "ស្តីពីការបញ្ជាទិញការពាររដ្ឋ"។ ប្រព័ន្ធត្រួតពិនិត្យហិរញ្ញវត្ថុអនុញ្ញាតឱ្យអ្នកប្រមូល និងវិភាគព័ត៌មានស្តីពីការទូទាត់ដែលទទួលបានពីធនាគារដែលមានការអនុញ្ញាត។ រចនាសម្ព័ន្ធនៃគណនីដាច់ដោយឡែកអនុញ្ញាតឱ្យអ្នកតាមដានលំហូរសាច់ប្រាក់ដោយឡែកពីគ្នានៃកិច្ចសន្យាការពាររដ្ឋនីមួយៗ។ ម្យ៉ាងវិញទៀត តាមរយៈគណនីដាច់ដោយឡែកមួយ កិច្ចសន្យាការពារជាតិរបស់រដ្ឋដើរតួជាវត្ថុសម្រាប់បំបែកចលនានៃមូលនិធិនៅក្នុងគណនីចរន្តរបស់អង្គការ និងនៅពេលធ្វើការដោះស្រាយជាមួយអ្នកចូលរួមកិច្ចសហប្រតិបត្តិការ។

ច្បាប់សហព័ន្ធលេខ 275-FZ មិនកំណត់នីតិវិធីសម្រាប់ការរក្សាកំណត់ត្រាដាច់ដោយឡែកពីអ្នកម៉ៅការការពាររដ្ឋទេ។ ច្បាប់សម្រាប់ការថែរក្សាគណនេយ្យដាច់ដោយឡែកត្រូវបានអនុម័តដោយក្រឹត្យរបស់រដ្ឋាភិបាលនៃសហព័ន្ធរុស្ស៊ីចុះថ្ងៃទី 19 ខែមករាឆ្នាំ 1998 លេខ 47 "ស្តីពីច្បាប់សម្រាប់ការថែរក្សាគណនេយ្យដាច់ដោយឡែកនៃលទ្ធផលនៃសកម្មភាពហិរញ្ញវត្ថុនិងសេដ្ឋកិច្ចដោយអង្គការដែលអនុវត្តបញ្ជារបស់រដ្ឋនៅ ការចំណាយនៃថវិកាសហព័ន្ធ” (តទៅនេះហៅថាច្បាប់)។ ដោយក្រឹត្យរបស់រដ្ឋាភិបាលនៃសហព័ន្ធរុស្ស៊ីចុះថ្ងៃទី 4 ខែឧសភាឆ្នាំ 2018 លេខ 543 ការផ្លាស់ប្តូរនិងការបន្ថែមសំខាន់ៗត្រូវបានធ្វើឡើងចំពោះច្បាប់។ ច្បាប់មានគោលការណ៍នៃការថែរក្សាគណនេយ្យដាច់ដោយឡែក គ្រប់គ្រងការគ្រប់គ្រងការបង្កើត និងការប្រើប្រាស់ធនធានដែលចាំបាច់សម្រាប់ការផលិតផលិតផលការពារជាតិរបស់រដ្ឋ ដោយផ្អែកលើវិធីសាស្រ្តបង្គរ។

តាមក្បួនមួយ ការប៉ាន់ប្រមាណក្នុងពេលដំណាលគ្នានៃការអនុវត្តកិច្ចសន្យាក្រោមវិធីសាស្ត្រសាច់ប្រាក់ និងវិធីសាស្ត្របង្គរពេញមួយរយៈពេលនៃការអនុវត្តរបស់វាមិនស្របគ្នានោះទេ។ នេះគឺដោយសារតែការពិតដែលថាប្រតិបត្តិការអាជីវកម្មដែលស្ថិតនៅក្រោមការប្រើប្រាស់វិធីសាស្រ្តនីមួយៗត្រូវបានអនុវត្តដោយឯករាជ្យពីគ្នាទៅវិញទៅមក។ ស្ថានភាពនេះគឺមាននៅក្នុងខ្លឹមសារសេដ្ឋកិច្ចនៃប្រតិបត្តិការខ្លួនឯង។

ឧទាហរណ៍ ការផ្ទេរប្រាក់ជាមុនពីគណនីកិច្ចសន្យាដាច់ដោយឡែកមួយទៅកាន់គណនីដាច់ដោយឡែករបស់អ្នកផ្គត់ផ្គង់ដែលចូលរួមក្នុងកិច្ចសហប្រតិបត្តិការ។ យោងតាមវិធីសាស្រ្តសាច់ប្រាក់ការទូទាត់ត្រូវបានធ្វើឡើងដោយយោងទៅតាមច្បាប់ដែលបានបង្កើតឡើងជាមួយនឹងការផ្ទៀងផ្ទាត់ឯកសារគាំទ្រដោយធនាគារដែលមានការអនុញ្ញាត។ កាលបរិច្ឆេទនៃការផ្ទេរប្រាក់បុរេប្រទានត្រូវបានទទួលស្គាល់ថាជាកាលបរិច្ឆេទនៃការបំពេញកាតព្វកិច្ចរបស់អង្គការមួយផ្នែកដើម្បីបង្កើតទុនបម្រុងចាំបាច់ដើម្បីបំពេញកិច្ចសន្យា។ ទន្ទឹមនឹងនេះ កាលបរិច្ឆេទពិតប្រាកដនៃការទទួលសម្ភារៈពីអ្នកចូលរួមកិច្ចសហប្រតិបត្តិការនៅឃ្លាំងរបស់អង្គការមិនត្រូវបានរាប់បញ្ចូលក្នុងព្រំដែននៃសកម្មភាពដែលគ្របដណ្តប់ដោយប្រព័ន្ធត្រួតពិនិត្យហិរញ្ញវត្ថុនោះទេ។ មិនមានវិធីដើម្បីបញ្ជាក់ការពិតថាអ្នកផ្គត់ផ្គង់ដែលចូលរួមក្នុងកិច្ចសហប្រតិបត្តិការបំពេញកាតព្វកិច្ចរបស់ខ្លួនចំពោះអង្គការនោះទេ។

ដូច្នេះនៅថ្ងៃនៃការផ្ទេរប្រាក់ជាមុនទៅកាន់អ្នកចូលរួមកិច្ចសហប្រតិបត្តិការ មនុស្សម្នាក់អាចអះអាងដោយសមហេតុផលថា ការផ្លាស់ប្តូរនៅក្នុងការបង្ហាញនៃទ្រព្យសកម្មបានកើតឡើង៖ ធនធានកិច្ចសន្យាក្នុងទម្រង់ជាមូលនិធិនៅក្នុងគណនីដាច់ដោយឡែកមួយត្រូវបានបំប្លែងទៅជាកាតព្វកិច្ចរបស់អ្នកផ្គត់ផ្គង់។ ចូលរួមក្នុងកិច្ចសហប្រតិបត្តិការក្រោមកិច្ចសន្យា។ គណនីដាច់ដោយឡែកពីគ្នាដែលការផ្ទេរត្រូវបានធ្វើឡើងក្នុងក្របខ័ណ្ឌនៃកិច្ចសន្យាដែលប្រតិបត្តិដោយអង្គការ ហើយតាមនោះ មានសញ្ញានៃការបំបែកសម្រាប់សកម្មភាពគណនេយ្យក្រោមកិច្ចសន្យានេះ។ កិច្ចសន្យាជាមួយអ្នកចូលរួមកិច្ចសហប្រតិបត្តិការត្រូវបានបញ្ចប់ជាផ្នែកមួយនៃការអនុវត្តកិច្ចសន្យាការពាររដ្ឋដូចគ្នា ហើយនៅក្នុងសកម្មភាពគណនេយ្យជាមួយនឹងការចូលរួមរបស់វា សញ្ញាដូចគ្នានៃការបំបែកអាចត្រូវបានប្រើ។

ក្នុងអំឡុងពេលប្រតិបត្តិការដែលកំពុងពិចារណា គណនេយ្យដាច់ដោយឡែកនៃមូលនិធិកិច្ចសន្យាត្រូវបានផ្ទេរទៅគណនេយ្យដាច់ដោយឡែកនៃកាតព្វកិច្ចរបស់អ្នកចូលរួមកិច្ចសហប្រតិបត្តិការទៅឱ្យអង្គការក្រោមកិច្ចសន្យា។ វិធីសាស្រ្តសាច់ប្រាក់មិនអនុញ្ញាតឱ្យអ្នក "ឈានដល់" ប្រតិបត្តិការជាបន្តបន្ទាប់នៃអង្គការជាមួយអ្នកចូលរួមកិច្ចសហប្រតិបត្តិការនោះទេ។ តាមទស្សនៈនៃវិធីសាស្ត្របង្គរ គ្មានព្រឹត្តិការណ៍សំខាន់ណាមួយកើតឡើងនៅពេលដែលការផ្ទេរប្រាក់ជាមុនត្រូវបានផ្ទេរទៅអ្នកផ្គត់ផ្គង់។ មិនមានធនធានសម្រាប់ការប្រើប្រាស់ដោយផ្ទាល់សម្រាប់ការផលិតផលិតផលតាមកិច្ចសន្យានោះទេ។

ប្រភេទនៃការបង់ប្រាក់ដែលត្រូវបានអនុញ្ញាតពីគណនីកិច្ចសន្យាដាច់ដោយឡែកមួយដើម្បីចំណាយសម្រាប់ប្រតិបត្តិការរបស់អង្គការសមនឹងទទួលបានការពិចារណាពិសេស។ ជាឧទាហរណ៍ មិនមែនឯកសារបច្ចេកវិជ្ជាតែមួយមានកាតព្វកិច្ចរបស់ស្ថាប័នក្នុងការបង់ពន្ធប្រភេទមួយ ឬប្រភេទផ្សេងទៀតនោះទេ។ ដោយបានធ្វើការទូទាត់បែបនេះ (ជាក់ស្តែងមានសារៈសំខាន់សម្រាប់ដំណើរការរបស់វា) អង្គការមួយអាចប្រឈមមុខនឹងការខ្វះខាតថវិកាយ៉ាងងាយស្រួលនៅក្នុងគណនីដាច់ដោយឡែកមួយសម្រាប់ការទិញធនធានសម្ភារៈ ដោយគ្មានការផលិតផលិតផលកិច្ចសន្យាជាគោលការណ៍គឺមិនអាចទៅរួចទេ។ ស្ថានភាពមានភាពស្មុគស្មាញដោយការបង់ប្រាក់ជាមុនតិចជាង 100% ដែលទទួលបានពីអតិថិជនក្រោមកិច្ចសន្យា។

ដូច្នេះ ការប្រើប្រាស់វិធីសាស្ត្រសាច់ប្រាក់ក្នុងការសម្រេចចិត្តគ្រប់គ្រងកំឡុងពេលអនុវត្តកិច្ចសន្យាការពាររដ្ឋត្រូវបានកំណត់ដោយសមាសភាពនៃប្រតិបត្តិការអាជីវកម្ម និងទំហំនៃប្រាក់បុរេប្រទានដែលទទួលបាន។

ឧទាហរណ៍មួយទៀត៖ នៅក្នុងឃ្លាំងរបស់អង្គការមួយ មានសមតុល្យដោយឥតគិតថ្លៃនៃសម្ភារៈចាំបាច់សម្រាប់ការផលិតផលិតផលក្រោមកិច្ចសន្យាការពាររដ្ឋ។ ការប្រើប្រាស់របស់វានឹងអនុញ្ញាតឱ្យអង្គការបំពេញតាមកាលបរិច្ឆេទនៃការផលិតដែលបានបង្កើតឡើង ដោយលុបបំបាត់ពេលវេលាសម្រាប់ការទិញសម្ភារៈដាច់ដោយឡែកពីគ្នាក្រោមកិច្ចសន្យាសហប្រតិបត្តិការ។ វិធីសាស្រ្ត និងលក្ខខណ្ឌសម្រាប់រូបរាងនៃសម្ភារៈនៅក្នុងឃ្លាំងមិនមានបញ្ហានោះទេ ដោយសារវត្តមានរបស់សម្ភារៈជាផ្នែកនៃទ្រព្យសម្បត្តិរបស់ស្ថាប័នផ្តល់សិទ្ធិចុងក្រោយក្នុងការបោះចោលវាតាមការសំរេចចិត្តរបស់ខ្លួន។ អង្គការសម្រេចប្រើសម្ភារៈដើម្បីផលិតផលិតផលកិច្ចសន្យា។ នៅពេលនេះសម្ភារៈត្រូវបានផ្ទេរពីឃ្លាំងទៅអង្គភាពផលិតកម្ម វាត្រូវបានគេដឹងរួចហើយថាសម្ភារៈនឹងត្រូវបានប្រើដើម្បីផលិតផលិតផលក្រោមកិច្ចសន្យាការពាររដ្ឋ។ ក្រោមវិធីសាស្រ្តបង្គរ កិច្ចសន្យាបានទទួលធនធានផលិតកម្មដែលត្រូវការក្នុងទម្រង់ជាសម្ភារៈ។ ជាផ្នែកមួយនៃសារពើភ័ណ្ឌឃ្លាំងសម្ភារៈមិនត្រូវបានបែងចែកនៅក្នុងគណនេយ្យទេព្រោះការប្រើប្រាស់របស់វាមិនទាន់ត្រូវបានកំណត់។ នៅក្នុងដំណើរការការងារ សម្ភារៈត្រូវបានរក្សាទុកដោយឡែកពីគ្នាក្រោមកិច្ចសន្យាការពាររដ្ឋ ហើយដើម្បីផ្លាស់ប្តូរទិសដៅនៃការប្រើប្រាស់របស់វា ការសម្រេចចិត្តដាច់ដោយឡែកត្រូវតែធ្វើឡើង។ នៅពេលដំណើរការដំណើរការ តម្លៃនៃសម្ភារៈត្រូវបានផ្ទេរទៅតម្លៃនៃផលិតផលដែលផលិត។ ក្នុងអំឡុងពេលដំណើរការ រូបរាងរូបវ័ន្តនៃសម្ភារៈនឹងផ្លាស់ប្តូរ ហើយសមត្ថភាពក្នុងការកំណត់អត្តសញ្ញាណវានឹងបាត់បង់ ប៉ុន្តែការវាយតម្លៃនៃសម្ភារៈនឹងស្ថិតនៅក្នុងក្របខណ្ឌនៃកិច្ចសន្យា ហើយនឹងត្រូវបញ្ចូលទៅក្នុងការចំណាយដែលកើតឡើងក្រោមកិច្ចសន្យា។ ប្រតិបត្តិការដែលបានពិពណ៌នាមិនត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងការប៉ាន់ស្មាននៃការអនុវត្តកិច្ចសន្យាដោយប្រើវិធីសាច់ប្រាក់ទេ - មិនមានចលនានៃសាច់ប្រាក់ពិតប្រាកដទេ។

ឧទាហរណ៍ទាំងនេះមានប្រតិបត្តិការដែលមានបំណងបំពេញកិច្ចសន្យា ប៉ុន្តែគ្របដណ្តប់លើសំណុំប្រតិបត្តិការអាជីវកម្មដែលមិនត្រួតស៊ីគ្នា។ ការប្រើប្រាស់រួមគ្នានៃវិធីសាស្រ្តសាច់ប្រាក់ និងវិធីសាស្រ្តបង្គរអនុញ្ញាតឱ្យយើងនិយាយអំពីការបង្កើតប្រព័ន្ធនៃការត្រួតពិនិត្យការបំពេញបន្ថែមលើការអនុវត្តកិច្ចសន្យាក្នុងវិស័យបញ្ជាការពាររដ្ឋ។

តើវាអាចទៅរួចទេក្នុងការប្រៀបធៀបការវាយតម្លៃតែមួយដងនៃការអនុវត្តកិច្ចសន្យាដោយប្រើវិធីទាំងពីរនេះ?

ចម្លើយចំពោះសំណួរនេះគឺមានសារៈសំខាន់ជាក់ស្តែងណាស់។ ម្យ៉ាងវិញទៀត វាធ្វើឱ្យវាអាចវាយតម្លៃពីវិសាលភាពដែលសកម្មភាពរបស់អង្គការក្នុងការអនុវត្តកិច្ចសន្យាការពារជាតិត្រូវបានគាំទ្រដោយការផ្តល់មូលនិធិ។ ម្យ៉ាងវិញទៀតវាបង្កើតជាគំនិតមួយអំពីប្រសិទ្ធភាពនៃការប្រើប្រាស់បុរេដែលទទួលបានក្រោមកិច្ចសន្យា។ ចូរយើងពិចារណាបញ្ហានេះឱ្យកាន់តែលម្អិត។

យើងនឹងទទួលយកការពិចារណាលម្អិតនៃប្រតិបត្តិការអាជីវកម្មដោយយោងទៅតាមពេលវេលានៃការបញ្ចប់ជាមួយនឹងភាពត្រឹមត្រូវនៃថ្ងៃធ្វើការ (ថ្ងៃប្រតិទិន)។

ជម្រើសដ៏ល្អសម្រាប់ការផ្គូផ្គងការប៉ាន់ប្រមាណនៃការអនុវត្តកិច្ចសន្យាការពាររដ្ឋលើមូលដ្ឋានសាច់ប្រាក់ និងវិធីសាស្ត្របង្គរ គឺជាស្ថានភាពដែលវដ្តពេញលេញនៃការទទួលបាន និងការអភិវឌ្ឍន៍ធនធានត្រូវនឹងមួយថ្ងៃ។ ជាឧទាហរណ៍ សម្ភារៈក្នុងបរិមាណចាំបាច់យ៉ាងតឹងរឹងដើម្បីបំពេញកិច្ចសន្យាត្រូវបានផ្គត់ផ្គង់ដោយអ្នកចូលរួមក្នុងកិច្ចសហប្រតិបត្តិការ ហើយនៅថ្ងៃដដែលនោះ ការទូទាត់ពេញលេញរបស់វាត្រូវបានធ្វើឡើងពីគណនីដាច់ដោយឡែកនៃកិច្ចសន្យា។ បន្ទាប់ពីទទួលបាន សម្ភារៈត្រូវបានផ្ទេរទៅផលិតកម្ម និងដំណើរការទាំងស្រុងទៅជាផលិតផល តម្លៃនៃសម្ភារៈត្រូវបានរួមបញ្ចូលក្នុងការចំណាយផលិតកម្ម។ ឧទហរណ៍នេះគឺមិនអាចប្រតិបត្តិតាមឧត្ដមគតិដោយសារតែចំនួនដ៏ច្រើននៃអនុសញ្ញា និងការសន្មត់ដែលត្រូវបានលាក់នៅក្នុងវា។ នេះគ្រាន់តែជាពួកគេមួយចំនួនប៉ុណ្ណោះ៖

- វាពិបាកក្នុងការធានាថាបរិមាណនៃសម្ភារៈនៅក្នុងការទិញដាច់ដោយឡែកគឺស្មើនឹងតម្រូវការនៃកិច្ចសន្យាការពាររដ្ឋជាក់លាក់មួយ។

- ដោយសារតែការខ្វះខាត 100% ជាមុននៃកិច្ចសន្យា មូលនិធិនៅក្នុងគណនីដាច់ដោយឡែកមួយប្រហែលជាមិនគ្រប់គ្រាន់ដើម្បីចំណាយសម្រាប់ធនធានពិសេសនេះទេ។

- ដោយសារតែលក្ខណៈពិសេសបច្ចេកវិទ្យាពេលវេលានៃការផ្ទេរទៅផលិតកម្មនិងពេលវេលាដំណើរការអាចលើសពីមួយថ្ងៃធ្វើការ។

សម្រាប់ការពិចារណាបន្ថែម ចូរយើងយកឧទាហរណ៍ផ្ទុយគ្នាពីរនៃការវិវត្តនៃស្ថានភាពជាមួយនឹងការប្រតិបត្តិនៃកិច្ចសន្យា - តារាងទី 1 ។

តារាងទី 1 - ការវាយតម្លៃប្រៀបធៀបស្ថានភាពនៃការអនុវត្តកិច្ចសន្យាការពាររដ្ឋដោយប្រើវិធីសាច់ប្រាក់ និងវិធីសាស្ត្របង្គរ

|

ស្ថានភាពប្រតិបត្តិ |

មូលនិធិ/ធនធាននៃកិច្ចសន្យា ជូត។* |

ការវាយតម្លៃការអនុវត្តកិច្ចសន្យា, ជូត។ |

||

|

វិធីសាស្រ្តសាច់ប្រាក់ |

វិធីសាស្រ្តសន្សំប្រាក់ |

|||

|

ប្រាក់បុរេប្រទានត្រូវបានទទួលទៅគណនីកិច្ចសន្យាដាច់ដោយឡែក។ សម្រាប់ប្រភេទនៃការបង់ប្រាក់ដែលត្រូវបានអនុញ្ញាត ចំនួនទឹកប្រាក់ជាមុនទាំងមូលត្រូវបានប្រើដើម្បីបង់វិក្កយបត្រប្រើប្រាស់ និងពន្ធ | ||||

|

បុរេប្រទានទៅកាន់គណនីដាច់ដោយឡែកមិនទាន់បានទទួលនៅឡើយ។ ការផលិតផលិតផលកិច្ចសន្យាចាប់ផ្តើមពីវត្ថុធាតុដើមដែលមាន | ||||

* ចំណាំ។តម្លៃជាលេខត្រូវបានជ្រើសរើសតាមអំពើចិត្ត និងមានលក្ខខណ្ឌ។

នៅក្នុងតារាងទី 1 ការប្រតិបត្តិនៃកិច្ចសន្យាត្រូវបានផ្តល់ឱ្យក្នុងលក្ខខណ្ឌនៃការវាយតម្លៃនៃធនធានទាំងអស់ដែលត្រូវបានបម្រុងទុកក្រោមកិច្ចសន្យាការពាររដ្ឋដោយអនុលោមតាមវិធាននៃការអនុវត្តវិធីសាស្រ្តនីមួយៗ។

ក្នុងឧទាហរណ៍ទាំងពីរនេះ មិនមានការរំលោភលើច្បាប់ផ្លូវការសម្រាប់ការអនុវត្តកិច្ចសន្យាការពាររដ្ឋទេ ប៉ុន្តែកម្រិតនៃហានិភ័យនៃការខកខានក្នុងការចែកចាយផលិតផលក្រោមកិច្ចសន្យាការពារជាតិប្រែប្រួល។

ក្នុងករណីដំបូងមូលនិធិដែលបានបែងចែកក្រោមកិច្ចសន្យាត្រូវបានប្រើប្រាស់ប៉ុន្តែដំណើរការផលិតមិនបានចាប់ផ្តើមទេ។ ដើម្បីបំពេញកាតព្វកិច្ចរបស់ខ្លួនក្នុងការបញ្ជូនផលិតផលទៅអតិថិជន អង្គការនឹងត្រូវស្វែងរកធនធានចាំបាច់សម្រាប់ផលិតផលិតផលពីប្រភពហិរញ្ញវត្ថុផ្សេងទៀត។ ប្រសិនបើមានប្រភពបែបនេះ ឬអង្គការមានសមត្ថភាពក្នុងការបែងចែកធនធានដែលត្រូវការដោយផ្ទាល់ពីទុនបំរុងរបស់ខ្លួន នោះស្ថានភាពមិនសំខាន់ទេ ហើយនៅតែស្ថិតក្រោមការគ្រប់គ្រង។ ចំណុចសំខាន់សម្រាប់ការសម្រេចចិត្តក្នុងស្ថានភាពនេះគឺការធ្វើរោគវិនិច្ឆ័យទាន់ពេលវេលា។ សូចនាករគឺជាតម្លៃអវិជ្ជមាននៃភាពខុសគ្នានៃការប៉ាន់ប្រមាណសម្រាប់វិធីសាស្រ្តបង្គរ និងវិធីសាស្ត្រសាច់ប្រាក់។ ទំហំនៃភាពខុសគ្នាអនុញ្ញាតឱ្យយើងវាយតម្លៃពីសារៈសំខាន់នៃស្ថានភាពសម្រាប់ការប្រតិបត្តិកិច្ចសន្យាការពាររដ្ឋ។ ការទាក់ទាញធនធានបញ្ជូនមកវិញនូវកិច្ចសន្យាការពារជាតិរបស់រដ្ឋទៅកាន់ក្របខ័ណ្ឌប្រតិបត្តិដែលបានគ្រោងទុក។

ក្នុងករណីទី 2 អង្គការបង្ហាញពីរឹមហិរញ្ញវត្ថុជាក់លាក់នៃសុវត្ថិភាពដែលអនុញ្ញាតឱ្យវាដឹកនាំផ្នែកនៃដើមទុនធ្វើការផ្ទាល់ខ្លួនក្នុងទម្រង់ជាសម្ភារៈដើម្បីបំពេញកិច្ចសន្យាការពាររដ្ឋ។ ស្ថានភាពត្រូវបានធ្វើរោគវិនិច្ឆ័យដោយសូចនាករដែលបង្ហាញពីតម្លៃវិជ្ជមាននៃភាពខុសគ្នានៃការប៉ាន់ប្រមាណសម្រាប់វិធីសាស្ត្របង្គរ និងវិធីសាស្ត្រសាច់ប្រាក់។ ដូចគ្នានឹងករណីទី 1 ទំហំនៃភាពខុសគ្នាអនុញ្ញាតឱ្យយើងវាយតម្លៃពីសារៈសំខាន់នៃស្ថានភាពសម្រាប់ការប្រតិបត្តិកិច្ចសន្យាការពាររដ្ឋ។ ប្រសិនបើគ្មានការទទួលបានហិរញ្ញប្បទានតាមគោលដៅក្រោមកិច្ចសន្យាការពារជាតិទេ ដើមទុនធ្វើការផ្ទាល់របស់អង្គការនឹងក្លាយទៅជាមិនគ្រប់គ្រាន់ ហើយអត្រានៃការផលិតអាចនឹងត្រូវបានកាត់បន្ថយយ៉ាងខ្លាំង។ ដើម្បីគាំទ្រដល់ការផលិតបន្ថែមទៀត វាគ្រប់គ្រាន់ក្នុងការផ្តល់ឱ្យអង្គការនូវមូលនិធិដែលបាត់នៅក្នុងទម្រង់នៃការបង់ប្រាក់ជាមុន។

តារាងទី 1 បង្ហាញពីករណីព្រំដែន ការពិតពួកវាត្រួតលើគ្នាក្នុងបន្សំផ្សេងៗ។ ទោះជាយ៉ាងណាក៏ដោយ សូចនាករដែលយើងបានប្រើ ចូរហៅវាថា "ច្បាប់គ្រប់គ្រង" អនុញ្ញាតឱ្យយើងកំណត់ដោយមិនច្បាស់លាស់ក្នុងទិសដៅណាមួយដែលមានការផ្លាស់ប្តូរក្នុងការប្រើប្រាស់មូលនិធិកិច្ចសន្យា និងចលនានៃធនធានកិច្ចសន្យា។ គ្រោងការណ៍ទូទៅសម្រាប់ការធ្វើរោគវិនិច្ឆ័យការអនុវត្តកិច្ចសន្យាការពាររដ្ឋដោយប្រើច្បាប់គ្រប់គ្រងត្រូវបានបង្ហាញក្នុងរូបភាពទី 3 ។

រូបភាពទី 3 - ការធ្វើរោគវិនិច្ឆ័យនៃការអនុវត្តកិច្ចសន្យាការពាររដ្ឋដោយប្រើសូចនាករជាសកល

ការវិភាគជាទៀងទាត់នៃច្បាប់គ្រប់គ្រងអនុញ្ញាតឱ្យអង្គការមើលឃើញស្ថានភាពបច្ចុប្បន្នជាមួយនឹងការផ្តល់កិច្ចសន្យាការពាររដ្ឋជាមួយនឹងធនធានប្រើប្រាស់ចុងក្រោយនិងចាត់វិធានការកែតម្រូវទាន់ពេលវេលា។

នៅក្នុងទំនាក់ទំនងរបស់អង្គការជាមួយអតិថិជនរបស់រដ្ឋាភិបាល សក្ដានុពលនៃការផ្លាស់ប្តូរនៅក្នុងសូចនាករនៃការគ្រប់គ្រងអាចក្លាយជាអាគុយម៉ង់ដ៏មានឥទ្ធិពលមួយសម្រាប់ការកែលម្អគម្រោងហិរញ្ញប្បទាននៃកិច្ចសន្យាការពាររដ្ឋ។ ដើម្បីធ្វើដូចនេះវាចាំបាច់ដើម្បីធានានូវទំនុកចិត្តរបស់អតិថិជនរបស់រដ្ឋាភិបាលក្នុងការគណនាច្បាប់គ្រប់គ្រង។ ទិន្នន័យវិធីសាស្រ្តសាច់ប្រាក់សម្រាប់ការទូទាត់ពីគណនីដាច់ដោយឡែកនៃកិច្ចសន្យាការពាររដ្ឋត្រូវបានបញ្ជាក់ដោយប្រព័ន្ធត្រួតពិនិត្យហិរញ្ញវត្ថុ។ បទប្បញ្ញត្តិដែលមានស្រាប់ធ្វើឱ្យវាអាចទទួលស្គាល់ភាពត្រឹមត្រូវនិងភាពពេញលេញរបស់ពួកគេ។ អង្គការត្រូវតែបញ្ជាក់ដោយឯករាជ្យនូវទិន្នន័យស្តីពីវឌ្ឍនភាពនៃកិច្ចសន្យាដោយប្រើវិធីសាស្ត្របង្គរ។ នេះគឺជាបញ្ហាសំខាន់មួយនៅពេលរៀបចំគណនេយ្យដាច់ដោយឡែកនៃលទ្ធផលនៃសកម្មភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចក្រោមកិច្ចសន្យាការពាររដ្ឋ។ មុននឹងបន្តទៅការពិចារណាអំពីយន្តការសម្រាប់បង្កើតច្បាប់គ្រប់គ្រង ចូរយើងពិចារណាលើបញ្ហានៃការធានានូវភាពជឿជាក់នៃទិន្នន័យដែលបានប្រើ។

ទីតាំងនៃគណនេយ្យដាច់ដោយឡែកនៅក្នុងប្រព័ន្ធនៃសកម្មភាពគណនេយ្យរបស់អង្គការ

ច្បាប់ចែងថា គណនេយ្យដាច់ដោយឡែកពីគ្នានៃលទ្ធផលនៃសកម្មភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចក្រោមកិច្ចសន្យាការពាររដ្ឋត្រូវបានអនុវត្តដោយអង្គការដោយមិនគិតពីនីតិវិធី និងវិធីគណនេយ្យដែលពួកគេប្រើប្រាស់។ បទប្បញ្ញត្តិនេះផ្តល់ឱ្យសហគ្រាសដែលប្រតិបត្តិបទបញ្ជាការពាររដ្ឋនូវសេរីភាពជាក់លាក់នៃសកម្មភាពក្នុងការជ្រើសរើសវិធីសាស្រ្តនៃការថែរក្សាគណនេយ្យដាច់ដោយឡែកពីគ្នា៖

- គណនេយ្យដាច់ដោយឡែកត្រូវបានអនុវត្តដោយស្វ័យភាព - គណនេយ្យដាច់ដោយឡែកគឺសំខាន់ប្រភេទនៃគណនេយ្យគ្រប់គ្រងដែលធានាឱ្យមានការបង្កើតរបាយការណ៍ក្នុងស្រុកស្របតាមតម្រូវការនៃច្បាប់។

- គណនេយ្យដាច់ដោយឡែកត្រូវបានដាក់បញ្ចូលទៅក្នុងប្រព័ន្ធដែលមានស្រាប់នៃសកម្មភាពគណនេយ្យ - វាគឺជាផ្នែកបន្ថែមនៃប្រព័ន្ធគណនេយ្យរបស់ស្ថាប័ន (តាមពិតវាមានប្រព័ន្ធគណនេយ្យ និងពន្ធដារ)។ ការរាយការណ៍ដោយអនុលោមតាមតម្រូវការនៃច្បាប់ត្រូវបានបង្កើតឡើងនៅលើមូលដ្ឋាននៃឯកសារគណនេយ្យបឋម។

អង្គការបញ្ជាក់ពីការថែរក្សាគណនេយ្យដាច់ដោយឡែកសម្រាប់កិច្ចសន្យាការពាររដ្ឋជាមួយនឹងឯកសាររដ្ឋបាលផ្ទៃក្នុង។ សម្រាប់ជម្រើសដំបូង ការបញ្ជាទិញ និងការណែនាំគឺតម្រូវឱ្យទទួលយក៖

- វិធីសាស្រ្តនៃការថែរក្សាគណនេយ្យដាច់ដោយឡែក;

- លំហូរឯកសារបឋម ធានាការប្រមូលទិន្នន័យចាំបាច់។

- បទប្បញ្ញត្តិសម្រាប់ការផ្ទៀងផ្ទាត់ និងរាយការណ៍។ល។

ការបំពេញការបញ្ជាទិញទាំងនេះអាចជាកម្លាំងពលកម្មខ្លាំង។ ក្នុងពេលជាមួយគ្នានេះ នៅតែមានហានិភ័យនៃការមិនទទួលស្គាល់ដោយអាជ្ញាធរនិយតកម្មនៃទម្រង់គណនេយ្យដែលទទួលយកជាវិធីសាស្រ្តដែលធានានូវភាពជឿជាក់និងភាពពេញលេញនៃការបង្ហាញទិន្នន័យ។ ក្នុងករណីណាក៏ដោយ ក្នុងអំឡុងពេលត្រួតពិនិត្យ ការបង្កើនការយកចិត្តទុកដាក់ចំពោះប្រព័ន្ធតែមួយគត់សម្រាប់ការប្រមូលទិន្នន័យគណនេយ្យដាច់ដោយឡែកនឹងត្រូវបានធានា។

ជម្រើសនៃការរួមបញ្ចូលគណនេយ្យដាច់ដោយឡែកពីគ្នាសម្រាប់កិច្ចសន្យាការពាររដ្ឋទៅក្នុងយន្តការគណនេយ្យដែលមានស្រាប់ក្នុងន័យកាត់បន្ថយហានិភ័យដែលអាចកើតមានមើលទៅកាន់តែមានសក្តានុពលសម្រាប់អង្គការ។

អង្គការដែលអនុវត្តបទបញ្ជាការពាររដ្ឋត្រូវស្ថិតនៅក្រោមវិធានទូទៅនៃគណនេយ្យ និងគណនេយ្យពន្ធ។ ប្រភេទនៃគណនេយ្យនីមួយៗបានបង្កើតការអនុវត្ត និងក្របខ័ណ្ឌច្បាប់ទូលំទូលាយ។ តើមួយណាដែលល្អជាងក្នុងការផ្តោតលើនៅពេលបង្កើតប្រព័ន្ធគណនេយ្យដាច់ដោយឡែកសម្រាប់កិច្ចសន្យាការពាររដ្ឋ?

កាលពីមុននៅពេលពិចារណាលើលទ្ធផលហិរញ្ញវត្ថុនៃសកម្មភាពសូចនាករនៃប្រាក់ចំណូលនិងការចំណាយនៃកិច្ចសន្យាការពាររដ្ឋត្រូវបានប្រើប្រាស់។ ចូរយើងប្រៀបធៀបខ្លឹមសាររបស់ពួកគេជាមួយនឹងនិយមន័យដែលបានផ្តល់ឱ្យក្នុងក្របខ័ណ្ឌនៃគណនេយ្យ និងគណនេយ្យពន្ធ - តារាងទី 2 ។

តារាងទី 2 - ប្រាក់ចំណូលនិងការចំណាយក្នុងប្រភេទផ្សេងៗនៃគណនេយ្យ

|

សន្ទស្សន៍ |

ប្រភេទគណនេយ្យ |

||

|

គណនេយ្យដាច់ដោយឡែក |

គណនេយ្យ |

គណនេយ្យពន្ធ |

|

|

ប្រាក់ចំណូលពីសកម្មភាពធម្មតា។ |

ចំណូលពីការលក់ផលិតផលតាមកិច្ចសន្យាការពារជាតិ * |

យោងតាមប្រការ 5 នៃ PBU 9/99 ប្រាក់ចំណូលពីសកម្មភាពធម្មតាគឺ: · ការលក់បន្តផលិតផលនិងទំនិញ; ·បង្កាន់ដៃទាក់ទងនឹងការអនុវត្តការងារ; · បង្កាន់ដៃទាក់ទងនឹងការផ្តល់សេវា។ |

ប្រាក់ចំណូលពីការលក់សម្រាប់គោលបំណងពន្ធលើប្រាក់ចំណេញស្របតាមសិល្បៈ។ 249 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ីយោង ប្រាក់ចំណូលពីការលក់ទំនិញ (ការងារ សេវាកម្ម)ទាំងផលិតកម្មរបស់យើងផ្ទាល់ និងផលិតផលដែលបានទិញពីមុន។ ប្រាក់ចំណូលពីការលក់ក៏រាប់បញ្ចូលប្រាក់ចំណូលពីការលក់សិទ្ធិអចលនទ្រព្យផងដែរ។ |

|

ការចំណាយកើតឡើងស្របតាមកិច្ចសន្យាការពាររដ្ឋជាក់លាក់ |

អនុលោមតាមប្រការ 2 នៃ PBU 10/99 ការចំណាយរបស់អង្គការត្រូវបានទទួលស្គាល់ថាជាការថយចុះនៃអត្ថប្រយោជន៍សេដ្ឋកិច្ចដែលជាលទ្ធផលនៃការបោះចោលទ្រព្យសម្បត្តិ (សាច់ប្រាក់ ទ្រព្យសម្បត្តិផ្សេងទៀត) និង (ឬ) ការកើតឡើងនៃបំណុលដែលនាំឱ្យមានការថយចុះ។ នៅក្នុងរដ្ឋធានីនៃអង្គការនេះ លើកលែងតែការថយចុះនៃការរួមចំណែកដោយការសម្រេចចិត្តរបស់អ្នកចូលរួម (ម្ចាស់) ទ្រព្យសម្បត្តិ)។ ដើម្បីទទួលស្គាល់ការចំណាយ លក្ខខណ្ឌដែលបានបង្កើតឡើងដោយប្រការ 16 នៃ PBU 10/99 ត្រូវតែបំពេញ៖ · ការចំណាយត្រូវតែធ្វើឡើងស្របតាមកិច្ចសន្យាជាក់លាក់តម្រូវការនៃសកម្មភាពនីតិបញ្ញត្តិ និងបទប្បញ្ញត្តិ ទំនៀមទម្លាប់អាជីវកម្ម; ·ចំនួនទឹកប្រាក់នៃការចំណាយអាចត្រូវបានកំណត់; · មានទំនុកចិត្តថា ជាលទ្ធផលនៃប្រតិបត្តិការជាក់លាក់មួយ នឹងមានការថយចុះនៃអត្ថប្រយោជន៍សេដ្ឋកិច្ចរបស់អង្គការ។ |

យោងតាមកថាខ័ណ្ឌទី 2 នៃសិល្បៈ។ 252 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី ការចំណាយត្រូវបានទទួលស្គាល់ថាជាការចំណាយត្រឹមត្រូវ និងជាឯកសារ (ហើយក្នុងករណីដែលមានចែងក្នុងមាត្រា 265 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី ការខាតបង់) កើតឡើង (កើតឡើង) ដោយអ្នកជាប់ពន្ធ។ ការចំណាយសមហេតុផល មានន័យថាការចំណាយសមហេតុផលខាងសេដ្ឋកិច្ច ដែលការវាយតម្លៃត្រូវបានបង្ហាញជារូបិយវត្ថុ។ ការចំណាយដែលបានចងក្រងជាឯកសារ មានន័យថា ការចំណាយដែលគាំទ្រដោយឯកសារដែលបង្កើតឡើងស្របតាមច្បាប់របស់សហព័ន្ធរុស្ស៊ី។ ការចំណាយណាមួយត្រូវបានទទួលស្គាល់ថាជាការចំណាយ បានផ្តល់ថាពួកគេ។ ផលិតក្នុងគោលបំណងអនុវត្តសកម្មភាពនានាក្នុងគោលបំណងបង្កើតប្រាក់ចំណូល. |

|

* ចំណាំ។ភាពចៃដន្យនៅក្នុងនិយមន័យនៃសូចនាករដែលកំពុងពិចារណាត្រូវបានគូសបញ្ជាក់ជាប្រភេទដិតនៅក្នុងតារាង។

ទិន្នន័យក្នុងតារាងទី 2 បង្ហាញពីភាពស្និទ្ធស្នាលនៃការបកស្រាយនៃប្រាក់ចំណូល និងការចំណាយក្នុងគ្រប់ប្រភេទនៃគណនេយ្យដែលបានពិចារណា។ នេះបញ្ជាក់ពីការសន្មត់ដំបូងថាការរួមបញ្ចូលគឺអាចធ្វើទៅបាន។ ឥឡូវនេះយើងត្រូវឆ្លើយសំណួរថាតើគណនេយ្យប្រភេទណា: ពន្ធឬគណនេយ្យនឹងសមហេតុផលបំផុត។

គណនេយ្យដាច់ដោយឡែកសម្រាប់កិច្ចសន្យាការពាររដ្ឋ និងគណនេយ្យពន្ធរបស់អង្គការ

ស្របតាមសិល្បៈ។ 313 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី គណនេយ្យពន្ធតំណាងឱ្យប្រព័ន្ធសម្រាប់សង្ខេបព័ត៌មានសម្រាប់កំណត់មូលដ្ឋានពន្ធសម្រាប់ពន្ធលើប្រាក់ចំណូលដោយផ្អែកលើទិន្នន័យពីឯកសារបឋមដែលដាក់ជាក្រុមតាមនីតិវិធីដែលផ្តល់ដោយក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី។ ក្នុងពេលជាមួយគ្នានេះដែរនៅពេលគណនាប្រាក់ចំណេញពន្ធមិនមែនប្រាក់ចំណូលនិងការចំណាយទាំងអស់ត្រូវបានយកមកគិតទេប៉ុន្តែមានតែបញ្ជីនៅក្នុងក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ីប៉ុណ្ណោះ។

គណនេយ្យដាច់ដោយឡែកនៃប្រាក់ចំណូល និងចំណាយសម្រាប់គោលបំណងពន្ធត្រូវបានសន្មត់សម្រាប់តែប្រតិបត្តិការដែលនីតិវិធីផ្សេងគ្នាសម្រាប់គណនេយ្យសម្រាប់ប្រាក់ចំណេញនិងការបាត់បង់ត្រូវបានផ្តល់ជូន (ប្រការ 2 នៃមាត្រា 274 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី) ។ ឧទាហរណ៍ ប្រតិបត្តិការក្នុងក្របខណ្ឌនៃការផ្តល់ហិរញ្ញប្បទានតាមគោលដៅ ចំណូលតាមគោលដៅ នៅពេលធ្វើការចំណាយសម្រាប់ការអភិវឌ្ឍធនធានធម្មជាតិ នៅពេលអនុវត្តអត្រាពន្ធកាត់បន្ថយ និងកាលៈទេសៈផ្សេងទៀត (ប្រការ ១៤ ប្រការ ១ មាត្រា ២៥១ ប្រការ ២ មាត្រា ២៥១ ប្រការ ៤។ , សិល្បៈ។ 261, មាត្រា 284, 321, 332 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី) ។ បទប្បញ្ញត្តិនៃជំពូកទី 25 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ីមិនផ្តល់មូលដ្ឋានឯករាជ្យសម្រាប់ការរក្សាគណនេយ្យដាច់ដោយឡែកនៃប្រាក់ចំណូលនិងការចំណាយនៅពេលផ្គត់ផ្គង់ទំនិញក្រោមបញ្ជាការពាររដ្ឋនោះទេ។ ដោយផ្អែកលើទិន្នន័យគណនេយ្យពន្ធ ភាពត្រឹមត្រូវនៃការបង្កើតតម្លៃផលិតផលការពារជាតិរបស់រដ្ឋ និងភាពជឿជាក់នៃការចំណាយដែលកើតឡើងក្នុងការអនុវត្តកិច្ចសន្យាការពារជាតិមិនត្រូវបានបញ្ជាក់ទេ។

អង្គការដែលអនុវត្តបទបញ្ជាការពាររដ្ឋអាចនឹងមិនស្ថិតនៅក្រោមលក្ខខណ្ឌតម្រូវសម្រាប់ការរក្សាកំណត់ត្រាពន្ធសម្រាប់ពន្ធលើប្រាក់ចំណូលនោះទេ។

សរុបសេចក្តីមកខាងលើ យើងអាចសន្និដ្ឋានបានថា វាមិនត្រូវបានគេណែនាំឱ្យប្រើច្បាប់គណនេយ្យពន្ធដើម្បីដោះស្រាយបញ្ហានៃគណនេយ្យដាច់ដោយឡែកនៃលទ្ធផលនៃសកម្មភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចក្រោមកិច្ចសន្យាការពាររដ្ឋនោះទេ។

គណនេយ្យដាច់ដោយឡែកសម្រាប់កិច្ចសន្យាការពាររដ្ឋ និងគណនេយ្យអង្គការ

គណនេយ្យរបស់រុស្ស៊ីជាប្រពៃណីគឺផ្តោតលើសំណើរបស់អាជ្ញាធរបទប្បញ្ញត្តិ ហើយតាមពិតផ្តល់នូវការគ្រប់គ្រង និងត្រួតពិនិត្យសកម្មភាពសេដ្ឋកិច្ចដោយម្ចាស់ និងស្ថាប័នប្រតិបត្តិនៃអង្គការនានា។ នៅក្នុងអង្គភាពមួយ គណនេយ្យនៅតែជាប្រភពសំខាន់មួយនៃព័ត៌មានលម្អិត និងគួរឱ្យទុកចិត្តបានផ្គត់ផ្គង់ដល់កម្រិតផ្សេងៗនៃការគ្រប់គ្រង។ ការសម្រេចចិត្តរបស់អ្នកគ្រប់គ្រងតែងតែធ្វើឡើងដោយផ្អែកលើព័ត៌មាននេះ។ ស្ថានភាពនេះត្រូវបានគាំទ្រដោយប្រព័ន្ធដែលបានបង្កើតឡើងជាប្រវត្តិសាស្ត្រនៃលំហូរឯកសារបឋម។ ជាមួយនឹងការអភិវឌ្ឍន៍យ៉ាងឆាប់រហ័សនៃបច្ចេកវិទ្យាឌីជីថល ភារកិច្ចនៃការកត់ត្រា (ការចងក្រងឯកសារ) ការពិតនៃជីវិតសេដ្ឋកិច្ចនៅក្នុងប្រព័ន្ធព័ត៌មាននៅតែមាន។

គណនេយ្យមានឧបករណ៍ដែលអាចបត់បែនបានសម្រាប់ជួសជុលព័ត៌មានលម្អិតចាំបាច់នៃសកម្មភាពគណនេយ្យ - គោលនយោបាយគណនេយ្យ (ប្រការ ១ នៃមាត្រា ៥ ផ្នែកទី ១ នៃមាត្រា ៦ មាត្រា ៨ នៃច្បាប់សហព័ន្ធថ្ងៃទី ៦ ខែធ្នូ ឆ្នាំ ២០១១ លេខ ៤០២-FZ “ស្តីពីគណនេយ្យ” ប្រការ 5, 10 បទប្បញ្ញត្តិស្តីពីរបាយការណ៍គណនេយ្យនិងហិរញ្ញវត្ថុនៅសហព័ន្ធរុស្ស៊ីដែលត្រូវបានអនុម័តដោយបញ្ជារបស់ក្រសួងហិរញ្ញវត្ថុនៃប្រទេសរុស្ស៊ីចុះថ្ងៃទី 29 ខែកក្កដាឆ្នាំ 1998 លេខ 34n ប្រការ 2, 7 PBU 1/2008 "គោលនយោបាយគណនេយ្យរបស់អង្គការ") ។

រាល់ការចំណាយដែលកើតឡើងដោយអង្គការត្រូវតែឆ្លុះបញ្ចាំងនៅក្នុងគណនេយ្យ។ ការចំណាយត្រូវបានទទួលស្គាល់ថាជាការចំណាយត្រឹមត្រូវ និងជាឯកសារដែលកើតឡើងដោយអង្គការក្នុងដំណើរការនៃសកម្មភាពដែលមានបំណងបង្កើតប្រាក់ចំណូល។ ការចំណាយត្រូវបានទទួលស្គាល់នៅក្នុងរយៈពេលរាយការណ៍ដែលបានកើតឡើង ដោយមិនគិតពីពេលវេលានៃការទូទាត់ជាក់ស្តែងនៃមូលនិធិ និងទម្រង់នៃការទូទាត់ផ្សេងទៀតសម្រាប់ពួកគេ។ គោលការណ៍គណនេយ្យដែលបានបញ្ជាក់គឺអាចអនុវត្តបានចំពោះការថែរក្សាគណនេយ្យដាច់ដោយឡែកសម្រាប់កិច្ចសន្យាការពាររដ្ឋ។

ការរៀបចំគណនេយ្យដាច់ដោយឡែកសម្រាប់កិច្ចសន្យាការពារជាតិជាផ្នែកនៃគណនេយ្យគឺមានភាពយុត្តិធម៌ដោយសារកត្តាដូចខាងក្រោមៈ

- អនុលោមតាមបទប្បញ្ញត្តិនៃ PBU 12/2010 "ព័ត៌មានតាមផ្នែក";

- លទ្ធភាពនៃការគ្រប់គ្រងគណនេយ្យដាច់ដោយឡែកសម្រាប់កិច្ចសន្យាការពាររដ្ឋនៅក្នុងសកម្មភាពសេដ្ឋកិច្ចរបស់សហគ្រាសតាមរយៈឧបករណ៍ដែលទទួលស្គាល់ជាទូទៅ - គោលនយោបាយគណនេយ្យរបស់អង្គការ។

- ការប្រើប្រាស់ប្រព័ន្ធលំហូរឯកសារគណនេយ្យបឋមនៅពេលចុះឈ្មោះប្រតិបត្តិការអាជីវកម្មជាមួយនឹងការវិភាគបន្ថែម។

- ការបន្តនៃចំណេះដឹងរបស់បុគ្គលិកគណនេយ្យ គណនេយ្យករ សេដ្ឋវិទូ សម្រាប់ការថែរក្សាគណនេយ្យដាច់ដោយឡែកពីគ្នាក្រោមកិច្ចសន្យាការពាររដ្ឋ ជាការវិភាគគណនេយ្យកម្រិតខ្ពស់។

- ការបញ្ជាក់ពីទិន្នន័យគណនេយ្យដាច់ដោយឡែកពីគ្នាក្រោមកិច្ចសន្យាការពាររដ្ឋជាផ្នែកមួយនៃការធានានូវភាពជឿជាក់នៃរបាយការណ៍ហិរញ្ញវត្ថុ។

- ភាពស៊ីសង្វាក់នៃគណនេយ្យដាច់ដោយឡែកពីគ្នាក្រោមកិច្ចសន្យាការពាររដ្ឋជាមួយនឹងគោលការណ៍គណនេយ្យ និងការរៀបចំរបាយការណ៍ហិរញ្ញវត្ថុ។

ជាលទ្ធផលនៃការពិចារណាកន្លែងនៃគណនេយ្យដាច់ដោយឡែកសម្រាប់កិច្ចសន្យាការពាររដ្ឋនៅក្នុងប្រព័ន្ធគណនេយ្យទូទៅរបស់អង្គការការរួមបញ្ចូលអតិបរមារបស់វាទៅក្នុងយន្តការគណនេយ្យហាក់ដូចជាសមរម្យ។ ការវិភាគចាំបាច់នៅពេលចុះឈ្មោះប្រតិបត្តិការអាជីវកម្មត្រូវបានផ្តល់ជូនយ៉ាងងាយស្រួលជាមួយនឹងវិធីសាស្រ្តស្វ័យប្រវត្តិនៃការរក្សាសកម្មភាពគណនេយ្យ។

កិច្ចសន្យាការពាររដ្ឋជាផ្នែកនៃគណនេយ្យវិភាគ

ដោយសារភាពខុសគ្នានៃយន្តការគណនេយ្យ ការរួមបញ្ចូលគណនេយ្យដាច់ដោយឡែកសម្រាប់កិច្ចសន្យាការពាររដ្ឋទៅក្នុងគណនេយ្យមិនអាចត្រូវបានគេពិចារណាទាក់ទងនឹងប្រព័ន្ធជាក់លាក់ណាមួយ ឬផលិតផលកម្មវិធីនោះទេ។ វាជាការល្អប្រសើរជាងមុនដើម្បីចាប់ផ្តើមពីវិធីសាស្រ្តគណនេយ្យមូលដ្ឋាន។

ព័ត៌មានអំពីសមាសភាព និងចលនានៃក្រុមដូចគ្នានៃទ្រព្យសម្បត្តិសេដ្ឋកិច្ច ប្រភព និងដំណើរការសេដ្ឋកិច្ចរបស់អង្គការត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងគណនេយ្យដោយការប្រកាសទៅកាន់គណនីសំយោគ។ ការកត់ត្រាគណនេយ្យត្រូវបានធ្វើឡើងជារូបិយវត្ថុ (ការវាយតម្លៃ) ក្នុងទម្រង់ទូទៅ។ គណនីសំយោគផ្តល់ឱ្យវត្ថុគណនេយ្យនូវលក្ខណៈទូទៅ។ ជាទូទៅ របាយការណ៍ហិរញ្ញវត្ថុត្រូវតែផ្តល់នូវរូបភាពដែលអាចទុកចិត្តបាន និងពេញលេញនៃទ្រព្យសម្បត្តិ និងទីតាំងហិរញ្ញវត្ថុរបស់អង្គការ ក៏ដូចជាលទ្ធផលហិរញ្ញវត្ថុនៃសកម្មភាពរបស់ខ្លួន។ វាត្រូវតែគ្មានកំហុស និងការលំអៀងសំខាន់ៗ។ ភាពជឿជាក់នៃរបាយការណ៍ហិរញ្ញវត្ថុត្រូវបានបញ្ជាក់ដោយការបង្ហាញពីព័ត៌មានទូទៅដែលបង្ហាញលើគណនីសំយោគ និងទិន្នន័យគណនេយ្យវិភាគ។

ដូច្នេះគណនេយ្យនៅក្នុងអង្គការជាធម្មតាត្រូវបានអនុវត្តក្នុងទិសដៅពីរ: ការវិភាគនិងសំយោគ។ សកម្មភាពសេដ្ឋកិច្ចរបស់អង្គការកាន់តែទូលំទូលាយ និងស្មុគ្រស្មាញ នោះការយកចិត្តទុកដាក់កាន់តែច្រើនទៅលើគណនេយ្យវិភាគ។ វាអភិវឌ្ឍ និងកែលម្អ រួមជាមួយនឹងការរីកចម្រើននៃអាជីវកម្ម។

គណនេយ្យវិភាគគឺជាគណនេយ្យលម្អិតលម្អិត ដែលឆ្លុះបញ្ចាំងពីប្រតិបត្តិការអាជីវកម្មនៅក្នុងព័ត៌មានលម្អិតទាំងអស់។ ទិន្នន័យគណនេយ្យវិភាគបង្កើតជាមូលដ្ឋានព័ត៌មានសម្រាប់ការវិភាគ ការគ្រប់គ្រង ការធ្វើផែនការ ការគ្រប់គ្រង និងការគ្រប់គ្រងសកម្មភាពសេដ្ឋកិច្ចរបស់សហគ្រាស។ គណនេយ្យវិភាគអនុញ្ញាតឱ្យអ្នក:

- គ្រប់គ្រងប្រតិបត្តិការអាជីវកម្មតាមខ្លឹមសារ និងទម្រង់ ដោយប្រើទិន្នន័យពីឯកសារបឋមដែលជាមូលដ្ឋានសម្រាប់កត់ត្រាគណនេយ្យ។

- យ៉ាងពេញលេញ លម្អិត និងឆ្លុះបញ្ចាំងភ្លាមៗនូវប្រតិបត្តិការទាំងអស់នៅក្នុងគណនីគណនេយ្យ។

ប្រភេទផ្សេងគ្នានៃវត្ថុគណនេយ្យវិភាគត្រូវបានប្រើប្រាស់៖ វិភាគ គណនីវិភាគ កាតជាដើម។ ពួកគេបង្ហាញព័ត៌មានអំពីមូលនិធិរបស់អង្គការដែលបានប្រមូលផ្តុំនៅក្នុងគណនីគណនេយ្យដាច់ដោយឡែក។ សកម្មភាពនិយតកម្មមិនបង្កើតការរឹតបន្តឹងលើជម្រើសនៃវត្ថុគណនេយ្យវិភាគទេ។ អង្គការជ្រើសរើសសមាសភាពរបស់ពួកគេដោយឯករាជ្យស្របតាមតម្រូវការសម្រាប់ព័ត៌មានលម្អិតនៃព័ត៌មានដែលបានបង្ហាញដោយធានាការសម្រេចចិត្តរបស់ខ្លួននៅក្នុងគោលនយោបាយគណនេយ្យ។ អ្នកអាចកំណត់វត្ថុគណនេយ្យវិភាគដែលអនុញ្ញាតឱ្យអ្នកប្រមូលទិន្នន័យមិនត្រឹមតែសម្រាប់គណនីជាក់លាក់មួយប៉ុណ្ណោះទេប៉ុន្តែថែមទាំងសម្រាប់លក្ខណៈមួយពីគណនីផ្សេងៗគ្នាផងដែរ។ ទន្ទឹមនឹងនោះ គណនេយ្យវិភាគលម្អិតត្រូវតែអនុវត្តក្នុងលក្ខណៈចុងដល់ចុងនៅទូទាំងគ្រប់ផ្នែកគណនេយ្យ។

ម៉្យាងវិញទៀត គណនេយ្យសំយោគធ្វើការវិភាគទិន្នន័យគណនេយ្យទូទៅ ដោយដោះស្រាយបញ្ហាដូចខាងក្រោមៈ

- ការចាត់ថ្នាក់ទិន្នន័យគណនេយ្យវិភាគតាមលក្ខណៈជាក់លាក់ (គណនីតារាងតុល្យការ);

- ពិនិត្យភាពត្រឹមត្រូវនៃគណនេយ្យវិភាគ។

ទំនាក់ទំនងជិតស្និទ្ធរវាងគណនេយ្យសំយោគ និងវិភាគគឺដោយសារកត្តាដូចខាងក្រោមៈ

- ប្រតិបត្តិការអាជីវកម្មត្រូវបានឆ្លុះបញ្ចាំងនៅលើមូលដ្ឋាននៃឯកសារបឋមដូចគ្នា;

- វត្ថុគណនេយ្យដែលទាក់ទងគ្នាប្រកបដោយគុណភាពត្រូវបានឆ្លុះបញ្ចាំង ប៉ុន្តែនៅក្នុងគណនេយ្យវិភាគ វាកើតឡើងយោងទៅតាមក្រុមសេដ្ឋកិច្ចលម្អិតបន្ថែមទៀត។

- សូចនាករវិភាគគាំទ្រដល់រចនាសម្ព័ន្ធទូទៅនៃការបង្កើតប្រតិបត្តិការជាពីរផ្នែក៖ ឥណពន្ធ និងឥណទាន ដែលឆ្លុះបញ្ចាំងពីសមតុល្យ និងចំណូល។

- ផលបូកសរុប និងសមតុល្យយោងទៅតាមសូចនាករវិភាគគឺស្មើនឹងចំណូល និងសមតុល្យយោងទៅតាមគណនីសំយោគដែលរួមបញ្ចូលគ្នារវាងពួកវា។

- ប្រសិនបើទ្រព្យសម្បត្តិ (ទ្រព្យសម្បត្តិ គណនីទទួល។ និងច្រាសមកវិញ៖ ប្រសិនបើគណនីសំយោគបង្ហាញដើមទុន និងបំណុល នោះសូចនាករវិភាគដែលរៀបរាប់លម្អិតដោយឡែកពីគ្នាបង្ហាញវត្ថុគណនេយ្យស្រដៀងគ្នា។

គោលការណ៍ជាក់លាក់នៃការរក្សាគណនេយ្យសំយោគ និងវិភាគ ផ្តល់សិទ្ធិក្នុងការជ្រើសរើសក្នុងការវិភាគគណនេយ្យពីចុងដល់ចប់សម្រាប់បំណុល និងទ្រព្យសម្បត្តិទាំងអស់របស់អង្គការនៅក្នុងផ្នែកនៃសកម្មភាពបង្កើតប្រាក់ចំណូល។ ដូចដែលបានបង្ហាញពីមុន កិច្ចសន្យាការពាររដ្ឋនីមួយៗត្រូវបានទទួលស្គាល់ថាជាតំបន់នៃសកម្មភាពបែបនេះ។

ជាទូទៅ ការប្រើប្រាស់ការវិភាគ "បន្ទាត់នៃសកម្មភាព" មិនមែនជាលក្ខណៈពិសេសប្លែកនៃសកម្មភាពរបស់អង្គការនៅពេលបំពេញបទបញ្ជាការពាររបស់រដ្ឋាភិបាលនោះទេ។ នេះគឺជាវិធីសកលដើម្បីបំពេញកាតព្វកិច្ចរបស់អង្គការដោយឡែកពីគ្នាចំពោះអតិថិជនណាមួយ - រូបភាពទី 4 ។

រូបភាពទី 4 - សកលនៃការវិភាគ "ទិសដៅនៃសកម្មភាព"

រូបភាពទី 4 បង្ហាញពីលទ្ធភាពនៃការសាងសង់ការវិភាគ "ទិសដៅនៃសកម្មភាព" ក្នុងទម្រង់នៃរចនាសម្ព័ន្ធឋានានុក្រម។ ជាឧទាហរណ៍ នៅកម្រិតកំពូលក្នុងសកម្មភាពរបស់អង្គការដែលប្រតិបត្តិបទបញ្ជាការពាររដ្ឋ ការបែងចែកមួយត្រូវបានបញ្ជាក់តាមប្រភេទផលិតផល និងក្រុមអតិថិជន៖

១.អាវុធ និងឧបករណ៍យោធា៖

- អតិថិជនរដ្ឋតំណាងដោយក្រសួងការពារជាតិនៃសហព័ន្ធរុស្ស៊ី;

- អតិថិជនរបស់រដ្ឋតំណាងដោយសេវាសហព័ន្ធនៃកងឆ្មាំជាតិនៃសហព័ន្ធរុស្ស៊ី។ល។

- អតិថិជនបរទេស។

3. ផលិតផលស៊ីវិល។

នៅកម្រិតទាបនៃរចនាសម្ព័ន្ធឋានានុក្រមនៃការវិភាគ "ទិសដៅនៃសកម្មភាព" កិច្ចសន្យាការពាររដ្ឋបុគ្គល និងកិច្ចព្រមព្រៀងជាមួយអតិថិជនពាណិជ្ជកម្មត្រូវបានសម្គាល់។

កិច្ចសន្យាការពាររដ្ឋនីមួយៗត្រូវបានកំណត់នៅក្នុងសកម្មភាពគណនេយ្យរបស់អង្គការដោយតម្លៃដាច់ដោយឡែកនៃការវិភាគ "ទិសដៅនៃសកម្មភាព" ។ តម្លៃវិភាគត្រូវបានជ្រើសរើសនៅពេលចុះឈ្មោះប្រតិបត្តិការអាជីវកម្ម និងត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងធាតុគណនេយ្យ - រូបភាពទី 5 ។

រូបភាពទី 5 - ការប្រើប្រាស់ការវិភាគ "ទិសដៅនៃសកម្មភាព" នៅពេលចុះឈ្មោះការពិតនៃជីវិតសេដ្ឋកិច្ច រួមទាំងប្រតិបត្តិការសម្រាប់ការបំពេញកិច្ចសន្យាការពាររដ្ឋ។

ប្រសិទ្ធភាពនៃការប្រើប្រាស់ការវិភាគពីចុងដល់ចប់គឺផ្អែកលើគោលការណ៍នៃការអនុវត្តទូទៅរបស់វានៅទូទាំងសកម្មភាពអាជីវកម្មទាំងមូលរបស់អង្គការ។ ការវិភាគពីចុងដល់ចប់បង្កើតលក្ខខណ្ឌអំណោយផលសម្រាប់ការប្រៀបធៀបលទ្ធផលនៅទូទាំងផ្នែកផ្សេងៗនៃសកម្មភាព។ ជាពិសេស ការវិភាគ "ទិសដៅនៃសកម្មភាព" អនុញ្ញាតឱ្យអ្នក:

- ប្រៀបធៀបលទ្ធផលនៃការអនុវត្តកិច្ចសន្យាការពាររដ្ឋមួយជាមួយនឹងលទ្ធផលនៃការអនុវត្តកិច្ចសន្យាការពាររដ្ឋមួយផ្សេងទៀត។

- ពិចារណាលើលទ្ធផលរួមនៃការអនុវត្តកិច្ចសន្យាការពាររដ្ឋមួយក្រុម - រាល់កិច្ចសន្យាការពារជាតិរបស់រដ្ឋដែលបានធ្វើឡើងក្នុងផលប្រយោជន៍របស់អតិថិជនរដ្ឋាភិបាលជាក់លាក់ ឧទាហរណ៍ ក្រសួងការពារជាតិនៃសហព័ន្ធរុស្ស៊ី។

- ប្រៀបធៀបលទ្ធផលរួមនៃការអនុវត្តកិច្ចសន្យាការពារជាតិជាមួយលទ្ធផលនៃសកម្មភាពផ្សេងទៀតទាំងអស់របស់អង្គការ។

- ការប្រៀបធៀបលទ្ធផលនៃការអនុវត្តកិច្ចសន្យាការពាររដ្ឋជាមួយនឹងលទ្ធផលនៃការអនុវត្តកិច្ចសន្យាជាមួយអតិថិជនស៊ីវិលគឺអាចធ្វើទៅបានលុះត្រាតែច្បាប់ដូចគ្នានៃគណនេយ្យដាច់ដោយឡែកអនុវត្តចំពោះការបញ្ជាទិញពាណិជ្ជកម្មដូចដែលត្រូវបានអនុម័តសម្រាប់កិច្ចសន្យាការពាររដ្ឋ។

ការបំបែកសកម្មភាពសេដ្ឋកិច្ចសម្រាប់ការអនុវត្តកិច្ចសន្យាការពាររដ្ឋគឺស្របជាមួយនឹងតក្កវិជ្ជានៃការសម្រេចចិត្តរបស់អ្នកគ្រប់គ្រង និងច្បាប់ដែលទទួលយកជាទូទៅសម្រាប់រក្សាសកម្មភាពគណនេយ្យនៅពេលអនុវត្តប្រតិបត្តិការអាជីវកម្ម។ ចូរយើងពិចារណាពីលទ្ធភាពនៃការប្រើប្រាស់ការវិភាគ "ទិសដៅនៃសកម្មភាព" ដោយប្រើឧទាហរណ៍នៃប្រតិបត្តិការបុគ្គល - តារាងទី 3 ។

តារាងទី 3 - យុត្តិកម្មសម្រាប់ការប្រើប្រាស់ការវិភាគ "ទិសដៅនៃសកម្មភាព" ក្នុងប្រតិបត្តិការអាជីវកម្មសម្រាប់ការអនុវត្តកិច្ចសន្យាការពាររដ្ឋ។

|

ប្រតិបត្តិការ |

គណនីគណនេយ្យ |

ហេតុផលសម្រាប់ការប្រើប្រាស់ការវិភាគ "ទិសដៅនៃសកម្មភាព" |

វិធាននៃការគ្រប់គ្រង និងសកម្មភាពគណនេយ្យដែលទទួលយកជាទូទៅ |

|

|

ការទូទាត់ជាមួយអតិថិជនក្រោមកិច្ចសន្យា |

62 "ការទូទាត់ជាមួយអ្នកទិញនិងអតិថិជន" |

ការវិភាគនៅក្រោមកិច្ចសន្យានៃបទបញ្ជាការពាររដ្ឋត្រូវបានកំណត់ដោយការទទួលស្គាល់របស់អង្គការថាជាអ្នកម៉ៅការសំខាន់ឬអ្នកម៉ៅការក្នុងក្របខ័ណ្ឌនៃការប្រតិបត្តិនៃបទបញ្ជាការពាររដ្ឋដែលបានកំណត់នៅក្នុងច្បាប់សហព័ន្ធលេខ 275-FZ ។ |

អង្គការអនុវត្តការទូទាត់ជាមួយអតិថិជននីមួយៗក្រោមកិច្ចសន្យានីមួយៗដាច់ដោយឡែករហូតដល់ការបំពេញកាតព្វកិច្ចទៅវិញទៅមក |

|

|

គណនីដាច់ដោយឡែក |

51 "គណនីចរន្ត" |

ការវិភាគនៅក្រោមកិច្ចសន្យាបញ្ជាការពាររដ្ឋត្រូវបានបញ្ជាក់ដោយច្បាប់សម្រាប់ការបើកគណនីដាច់ដោយឡែកដែលមានចែងក្នុងច្បាប់សហព័ន្ធលេខ 275-FZ |

សម្រាប់គោលបំណងគ្រប់គ្រង ការបង្កើតលំហូរសាច់ប្រាក់ និងការប្រើប្រាស់មូលនិធិសម្រាប់ផ្នែកនីមួយៗនៃសកម្មភាពរបស់អង្គការអាចត្រូវបានពិចារណាដោយឡែកពីគ្នា។ |

|

|

ការទូទាត់ជាមួយអ្នកផ្គត់ផ្គង់ដែលចូលរួមក្នុងកិច្ចសហប្រតិបត្តិការ |

60 "ការទូទាត់ជាមួយអ្នកផ្គត់ផ្គង់ និងអ្នកម៉ៅការ" |

ការវិភាគនៅក្រោមកិច្ចសន្យានៃបទបញ្ជាការពាររដ្ឋត្រូវបានកំណត់ដោយការទទួលស្គាល់របស់អ្នកផ្គត់ផ្គង់ថាជាអ្នកចូលរួមក្នុងកិច្ចសហប្រតិបត្តិការក្នុងក្របខ័ណ្ឌនៃការអនុវត្តបទបញ្ជាការពាររដ្ឋដែលមានចែងក្នុងច្បាប់សហព័ន្ធលេខ 275-FZ ។ |

អង្គការអនុវត្តការទូទាត់ជាមួយអ្នកផ្គត់ផ្គង់នីមួយៗនៅក្រោមកិច្ចសន្យានីមួយៗដាច់ដោយឡែកពីគ្នារហូតដល់ការបំពេញកាតព្វកិច្ចទៅវិញទៅមក |

|

|

ការបង្កើតសារពើភ័ណ្ឌ |

10 "សម្ភារៈ", 21 "ផលិតផលពាក់កណ្តាលសម្រេចនៃផលិតកម្មផ្ទាល់ខ្លួន", 41 "ផលិតផល", 43 "ផលិតផលសម្រេច" |

ភារកិច្ចគ្រប់គ្រងក្នុងការផ្តល់ផលិតកម្មជាមួយនឹងធនធានសម្ភារៈត្រូវបានដោះស្រាយជាពិសេសសម្រាប់ផលិតផលជាក់លាក់មួយ និងពេលវេលានៃការផលិតរបស់វា។ |

||

|

គណនេយ្យថ្លៃដើមផលិតកម្ម |

20 "ផលិតកម្មចម្បង", 23 "ផលិតកម្មជំនួយ" |

ការវិភាគនៅក្រោមកិច្ចសន្យាបញ្ជាការពាររដ្ឋត្រូវបានបញ្ជាក់ដោយតម្រូវការសម្រាប់ការរក្សាកំណត់ត្រាដាច់ដោយឡែកដែលមានចែងក្នុងច្បាប់ |

បរិមាណនៃថ្លៃដើមផលិតកម្មត្រូវបានរាប់ជាសុចរិតដោយការផ្សារភ្ជាប់របស់ពួកគេទៅនឹងការផលិតផលិតផលជាក់លាក់ (ការបែងចែកជាឧបករណ៍សម្រាប់គ្រប់គ្រងបរិមាណនៃការចំណាយ) |

|

|

ប្រាក់ចំណូលពីការលក់ផលិតផលទៅអតិថិជន |

90.01 "ចំណូល" |

ការវិភាគនៅក្រោមកិច្ចសន្យាបញ្ជាការពាររដ្ឋត្រូវបានបញ្ជាក់ដោយតម្រូវការសម្រាប់ការរក្សាកំណត់ត្រាដាច់ដោយឡែកដែលមានចែងក្នុងច្បាប់ | ||

|

ថ្លៃដើមផលិតកម្មនៃទំនិញដែលបានលក់ |

90.02 "តម្លៃនៃការលក់" |

ការវិភាគនៅក្រោមកិច្ចសន្យាបញ្ជាការពាររដ្ឋត្រូវបានបញ្ជាក់ដោយតម្រូវការសម្រាប់ការរក្សាកំណត់ត្រាដាច់ដោយឡែកដែលមានចែងក្នុងច្បាប់ |

សម្រាប់គោលបំណងគ្រប់គ្រង អង្គការអាចផ្តល់នូវការវាយតម្លៃផ្នែកហិរញ្ញវត្ថុនៃការអនុវត្តកិច្ចព្រមព្រៀងនីមួយៗ (កិច្ចសន្យា) |

|

|

គណនេយ្យសម្រាប់ការចំណាយពាណិជ្ជកម្មនៃកិច្ចសន្យា |

90.07 "ការចំណាយលើការលក់" |

ការវិភាគនៅក្រោមកិច្ចសន្យាបញ្ជាការពាររដ្ឋត្រូវបានបញ្ជាក់ដោយតម្រូវការសម្រាប់ការរក្សាកំណត់ត្រាដាច់ដោយឡែកដែលមានចែងក្នុងច្បាប់ |

សម្រាប់គោលបំណងគ្រប់គ្រង អង្គការអាចផ្តល់នូវការវាយតម្លៃផ្នែកហិរញ្ញវត្ថុនៃការអនុវត្តកិច្ចព្រមព្រៀងនីមួយៗ (កិច្ចសន្យា) |

|

|

គណនេយ្យសម្រាប់ការចំណាយរដ្ឋបាលដែលបានបែងចែកទៅកិច្ចសន្យា |

90.08 "ការចំណាយលើការលក់" |

ការវិភាគនៅក្រោមកិច្ចសន្យាបញ្ជាការពាររដ្ឋត្រូវបានបញ្ជាក់ដោយតម្រូវការសម្រាប់ការរក្សាកំណត់ត្រាដាច់ដោយឡែកដែលមានចែងក្នុងច្បាប់ |

សម្រាប់គោលបំណងគ្រប់គ្រង អង្គការអាចផ្តល់នូវការវាយតម្លៃផ្នែកហិរញ្ញវត្ថុនៃការអនុវត្តកិច្ចព្រមព្រៀងនីមួយៗ (កិច្ចសន្យា) |

|

|

គណនេយ្យសម្រាប់ការចំណាយផ្សេងៗ |

91 “ចំណូល និងចំណាយផ្សេងៗ” |

ការវិភាគនៅក្រោមកិច្ចសន្យាបញ្ជាការពាររដ្ឋត្រូវបានបញ្ជាក់ដោយតម្រូវការសម្រាប់ការរក្សាកំណត់ត្រាដាច់ដោយឡែកដែលមានចែងក្នុងច្បាប់ |

សម្រាប់គោលបំណងគ្រប់គ្រង អង្គការអាចផ្តល់នូវការវាយតម្លៃផ្នែកហិរញ្ញវត្ថុនៃការអនុវត្តកិច្ចព្រមព្រៀងនីមួយៗ (កិច្ចសន្យា) |

ទិន្នន័យដែលបង្ហាញក្នុងតារាងទី 3 បង្ហាញថាការប្រើប្រាស់ការវិភាគពីចុងដល់ចប់ "ទិសដៅនៃសកម្មភាព" នៅពេលអនុវត្តកិច្ចសន្យាការពារជាតិមិនផ្ទុយនឹងតក្កវិជ្ជានៃការសម្រេចចិត្តគ្រប់គ្រងគោលដៅនៅគ្រប់ដំណាក់កាលនៃសកម្មភាពសេដ្ឋកិច្ចរបស់អង្គការសម្រាប់ការផលិត។ ផលិតផលបំពានណាមួយ។ នៅពេលចុះឈ្មោះប្រតិបត្តិការអាជីវកម្ម ការជ្រើសរើសតម្លៃវិភាគដែលត្រូវគ្នានឹងកិច្ចសន្យាការពាររដ្ឋអនុញ្ញាតឱ្យអ្នកចាត់ថ្នាក់យ៉ាងច្បាស់នូវប្រតិបត្តិការនេះជាប្រតិបត្តិការសម្រាប់អនុវត្តកិច្ចសន្យានេះ។

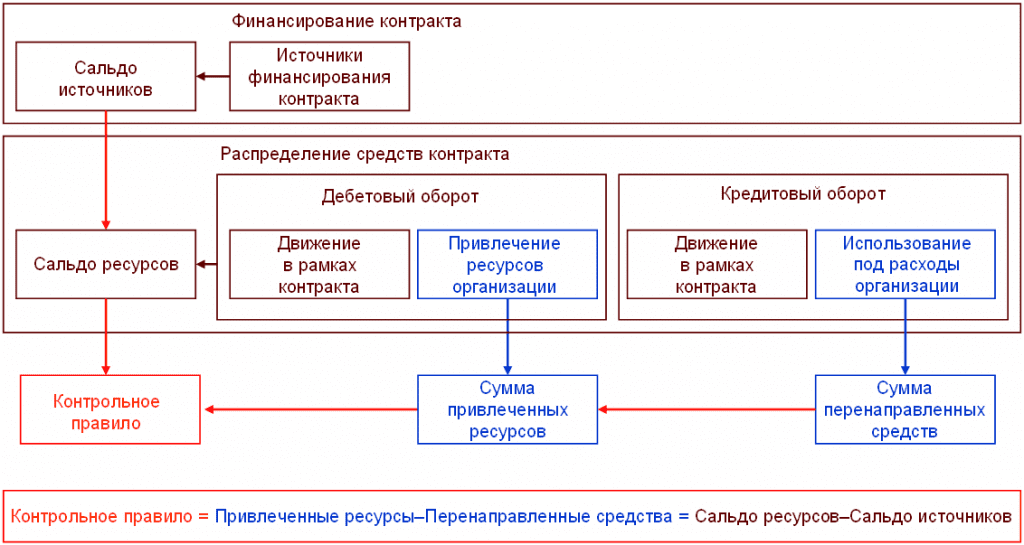

សមតុល្យក្នុងមូលដ្ឋានក្រោមកិច្ចសន្យាការពាររដ្ឋ ឬរបៀបដែលច្បាប់គ្រប់គ្រងត្រូវបានគណនា

នៅក្នុងគណនេយ្យ សេចក្តីសង្ខេបនៃសកម្មភាពទាំងអស់របស់អង្គការរក្សាតុល្យភាពរវាងផលបូកនៃទ្រព្យសកម្មទាំងអស់ (ប្រភេទនៃតំណាងនៃធនធាន) និងផលបូកនៃបំណុលទាំងអស់ (ប្រភពនៃការបង្កើតទ្រព្យសម្បត្តិ)។ ប៉ុន្តែតើច្បាប់នៃតុល្យភាពចាំបាច់នៃធនធាន និងប្រភពសម្រាប់ផ្នែកដាច់ដោយឡែកនៃសកម្មភាពរបស់អង្គការក្នុងទម្រង់នៃកិច្ចសន្យាការពារជាតិនៅមានដែរឬទេ?

នៅក្នុងគណនេយ្យសមតុល្យត្រូវបានធានាដោយការឆ្លុះបញ្ចាំងពីប្រតិបត្តិការអាជីវកម្មដោយប្រើវិធីសាស្ត្របញ្ចូលពីរដង។ នៅពេលបង្កើតប្រតិបត្តិការឆ្លុះបញ្ចាំងពីចលនា ការបញ្ចូលក្នុងពេលដំណាលគ្នាត្រូវបានធ្វើឡើងសម្រាប់ឥណពន្ធ (Dt) - អ្នកទទួល និងឥណទាន (Kt) - ប្រភព។

ដោយប្រើការវិភាគ "បន្ទាត់នៃសកម្មភាព" ប្រតិបត្តិការអាជីវកម្មទាំងអស់ដែលទាក់ទងនឹងការអនុវត្តកិច្ចសន្យាការពាររដ្ឋតែមួយអាចត្រូវបានកំណត់ដោយព្រឹត្តិការណ៍បីប្រភេទ៖

- ការបំប្លែងធនធានក្នុងកិច្ចសន្យា- អ្នកទទួល (Dt) និងប្រភព (Kt) មានតម្លៃដូចគ្នានៃការវិភាគ "ទិសដៅនៃសកម្មភាព" ដែលត្រូវគ្នានឹងកិច្ចសន្យាការពាររដ្ឋនៅក្នុងសំណួរ។ សមតុល្យមូលដ្ឋានក្រោមកិច្ចសន្យាត្រូវបានរក្សា;

- ទទួលបាន (ការបែងចែក) ធនធានដើម្បីបំពេញកិច្ចសន្យា- អ្នកទទួល (Dt) មានតម្លៃនៃការវិភាគ "បន្ទាត់នៃសកម្មភាព" ដែលត្រូវគ្នាទៅនឹងកិច្ចសន្យាការពាររដ្ឋដែលកំពុងពិចារណា ហើយប្រភព (Kt) មានតម្លៃនៃការវិភាគ "បន្ទាត់នៃសកម្មភាព" ខុសពីស្ថានភាពដែលបានពិចារណា។ កិច្ចសន្យាការពារ។ កិច្ចសន្យាការពាររដ្ឋទទួលបានធនធាន ប្រភពដែលនៅក្រៅវិសាលភាពនៃកិច្ចសន្យា។ យោងតាមគ្រោងការណ៍ពិចារណាដាច់ដោយឡែកនៅក្នុងគណនេយ្យកិច្ចសន្យា ការប្រកាសឥណពន្ធផ្លូវមួយ (Dt) ត្រូវបានទទួលយក។ សមតុល្យមូលដ្ឋានក្រោមកិច្ចសន្យាត្រូវបានរំលោភបំពាន;

- ការផ្ទេរធនធានកិច្ចសន្យាទៅសកម្មភាពផ្សេងទៀត។- អ្នកទទួល (Dt) មានតម្លៃនៃការវិភាគ "បន្ទាត់នៃសកម្មភាព" ខុសពីកិច្ចសន្យាការពាររដ្ឋដែលកំពុងពិចារណា ហើយប្រភព (Kt) មានតម្លៃនៃការវិភាគ "បន្ទាត់នៃសកម្មភាព" ដែលត្រូវគ្នាទៅនឹងស្ថានភាពដែលបានពិចារណា។ កិច្ចសន្យាការពារ។ កិច្ចសន្យាការពាររដ្ឋបាត់បង់ធនធាន ប្រភពដែលស្ថិតនៅក្នុងកិច្ចសន្យា។ យោងតាមគ្រោងការណ៍ពិចារណាដាច់ដោយឡែកមួយ ធាតុឯកតោភាគីសម្រាប់ប្រាក់កម្ចី (Kt) ត្រូវបានទទួលយកនៅក្នុងគណនេយ្យកិច្ចសន្យា។ សមតុល្យមូលដ្ឋានក្រោមកិច្ចសន្យាត្រូវបានរំលោភបំពាន។

ដ្យាក្រាមទូទៅនៃចលនានៃធនធានកិច្ចសន្យាអាចត្រូវបានពិពណ៌នាដូចខាងក្រោម - រូបភាពទី 6 ។

រូបភាពទី 6 - គ្រោងការណ៍នៃលំហូរធនធាននៃកិច្ចសន្យាការពាររដ្ឋដោយផ្អែកលើគោលការណ៍ "ការចូលពីរដង"

ដូច្នេះសមតុល្យមូលដ្ឋានក្រោមកិច្ចសន្យាការពាររដ្ឋគឺអាចធ្វើទៅបានក្នុងករណីពីរ៖

- មានតែមូលនិធិកិច្ចសន្យាប៉ុណ្ណោះដែលត្រូវបានប្រើប្រាស់ដើម្បីបង្កើតធនធានកិច្ចសន្យា។

- អង្គការធានានូវភាពស្មើគ្នារវាងធនធានដែលបានបង្វែរ និងទាក់ទាញទៅក្នុងកិច្ចសន្យា - វាគ្រប់គ្រងសមាមាត្ររវាងចំណូលឥណទានភាគីម្ខាង (Kt) និងការផ្លាស់ប្តូរឥណពន្ធភាគីម្ខាង (Dt) ។

ករណីទីមួយត្រូវគ្នាទៅនឹងគ្រោងការណ៍ប្រតិបត្តិដ៏ល្អមួយ នៅពេលដែលអតិថិជនផ្តល់ឱ្យអ្នកម៉ៅការជាមុននូវចំនួនទឹកប្រាក់នៃតម្លៃកិច្ចសន្យា ហើយអ្នកម៉ៅការមានឱកាសទិញធនធានយ៉ាងតឹងរ៉ឹងក្នុងបរិមាណដែលត្រូវការ ហើយបានតែពីមូលនិធិដែលទទួលបានក្រោមកិច្ចសន្យាប៉ុណ្ណោះ។ . ជាអកុសល ជម្រើសដ៏ល្អមិនត្រូវគ្នាទៅនឹងការអនុវត្តនៃការធ្វើអាជីវកម្មក្នុងលក្ខខណ្ឌទំនើបនោះទេ។ ជាឧទាហរណ៍ ចំនួនទឹកប្រាក់ដែលមានកំណត់នៃការទូទាត់ជាមុនពីអង្គការបង្ខំអតិថិជនដើម្បីទាក់ទាញធនធានពីប្រភពផ្សេងទៀតដើម្បីបំពេញកិច្ចសន្យាការពារជាតិរបស់រដ្ឋ។

ករណីទី 2 ទាក់ទងទៅនឹងសកម្មភាពជាក់ស្តែងរបស់អង្គការ។

ដូចដែលបានកត់សម្គាល់ខាងលើបទប្បញ្ញត្តិនៃច្បាប់សហព័ន្ធលេខ 275-FZ អនុញ្ញាតឱ្យការទូទាត់ពីគណនីដាច់ដោយឡែកនៃការចំណាយមួយចំនួនរបស់អង្គការដែលមិនទាក់ទងដោយផ្ទាល់ទៅនឹងការចំណាយស្តង់ដារនៃការអនុវត្តកិច្ចសន្យាការពាររដ្ឋ។ ការទូទាត់បែបនេះត្រូវបានឆ្លុះបញ្ចាំងដោយចំណូលឥណទានមួយផ្លូវ នៅពេលប្រើប្រាស់មូលនិធិកិច្ចសន្យា។ យើងសង្កត់ធ្ងន់ថាការផ្លាស់ប្តូរបែបនេះគឺម្ខាងតែជាមួយការបំបែកដោយយោងទៅតាមការវិភាគ "ទិសដៅនៃសកម្មភាព" ។ ជាទូទៅសម្រាប់អង្គការ ការទូទាត់ត្រូវបានឆ្លុះបញ្ចាំងដោយយោងទៅតាមច្បាប់ "ការចូលពីរដង" និងមិនបំពានលើសមតុល្យនៃបំណុល និងទ្រព្យសម្បត្តិ។

ចូរយើងពិចារណាសមតុល្យមូលនិធិក្នុងស្រុកនៃកិច្ចសន្យាការពាររដ្ឋមុន និងក្រោយពេលធ្វើការទូទាត់ប្រភេទជាក់លាក់។ ការទូទាត់អាចធ្វើទៅបានលុះត្រាតែមានមូលនិធិដែលទទួលបានពីមុនមកជាបុរេប្រទានពីអតិថិជននៅក្នុងគណនីដាច់ដោយឡែកនៃកិច្ចសន្យាការពាររដ្ឋ។ ទំហំនៃប្រភព (ទំនួលខុសត្រូវ) ត្រូវបានកំណត់ដោយចំនួនទឹកប្រាក់នៃបុរេដែលទទួលបាន។ បន្ទាប់ពីទទួលបានបុរេប្រទានធនធាន (ទ្រព្យសកម្ម) ត្រូវបានបង្កើតឡើងនៅក្នុងគណនីដាច់ដោយឡែកនៃកិច្ចសន្យាការពាររដ្ឋក្នុងទម្រង់ជាមូលនិធិក្នុងចំនួនទឹកប្រាក់បុរេប្រទាន។ សមតុល្យមូលនិធិក្នុងស្រុកក្រោមកិច្ចសន្យាត្រូវបានរក្សាទុក៖ ចំនួនបំណុលត្រូវគ្នានឹងចំនួនទ្រព្យសម្បត្តិ។

បន្ទាប់ពីធ្វើការទូទាត់តាមប្រភេទដែលបានបញ្ជាក់ចំនួនមូលនិធិនៅក្នុងគណនីដាច់ដោយឡែកនៃកិច្ចសន្យាការពាររដ្ឋបានថយចុះ ប៉ុន្តែគ្មានធនធានថ្មីត្រូវបានបង្កើតឡើងទេ។ ជាលទ្ធផលចំនួនសរុបនៃធនធាន (ទ្រព្យសម្បត្តិ) នៃកិច្ចសន្យាបានថយចុះតាមចំនួននៃការទូទាត់។ ចំនួននៃប្រភពហិរញ្ញប្បទានកិច្ចសន្យា (បំណុល) ក្នុងចំនួនទឹកប្រាក់នៃការបង់ប្រាក់ជាមុននៅតែមិនផ្លាស់ប្តូរ។ សមតុល្យមូលដ្ឋាននៃមូលនិធិកិច្ចសន្យាត្រូវបានរំខាន៖ បរិមាណបំណុលលើសពីចំនួនទ្រព្យសម្បត្តិ។ តម្លៃនៃគម្លាតសមតុល្យគិតត្រឹមកាលបរិច្ឆេទជាក់លាក់មួយ ដោយសារភាពខុសគ្នារវាងធនធានជាក់ស្តែងទាំងអស់ (ទ្រព្យសកម្ម) នៃកិច្ចសន្យា និងចំនួនទឹកប្រាក់ទាក់ទាញនៃហិរញ្ញប្បទាន (បំណុល) នៃកិច្ចសន្យាកំណត់តម្លៃនៃច្បាប់គ្រប់គ្រង។

ពីមុន និយមន័យស្រដៀងគ្នាសម្រាប់ច្បាប់គ្រប់គ្រងត្រូវបានផ្តល់ឱ្យនៅពេលប្រៀបធៀបការប៉ាន់ប្រមាណនៃការអនុវត្តកិច្ចសន្យាការពាររដ្ឋដោយប្រើវិធីសាច់ប្រាក់ និងវិធីសាស្ត្របង្គរ។ ជាមូលដ្ឋាន ការវាយតម្លៃបច្ចុប្បន្នគឺទូលំទូលាយជាង ដោយសារវាប្រៀបធៀប តាមរយៈការវាយតម្លៃ គ្រប់ប្រភពនៃមូលនិធិ និងប្រភេទនៃការបង្ហាញធនធាន។ ការផ្តល់មូលនិធិនៃកិច្ចសន្យានៅកាលបរិច្ឆេទអាចត្រូវបានអនុវត្ត:

1. ជាសាច់ប្រាក់៖

- ជឿនលឿនពីអតិថិជន;

- គោលដៅកម្ចីសាច់ប្រាក់ ដើម្បីបំពេញកិច្ចសន្យា។

2. ក្នុងទម្រង់ឥណទានពាណិជ្ជកម្ម៖

- ការផ្គត់ផ្គង់សម្ភារៈ និងការងាររបស់អ្នកចូលរួមកិច្ចសហប្រតិបត្តិការដែលមិនបានបង់ប្រាក់។

អង្គការមិនត្រឹមតែអាចទទួលបានធនធានដែលចាំបាច់ដើម្បីបំពេញកិច្ចសន្យាការពារជាតិតាមរយៈកិច្ចសហប្រតិបត្តិការប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងបែងចែកវាពីទ្រព្យសម្បត្តិរបស់ខ្លួនផងដែរ។ នៅក្នុងតារាងតុល្យការក្នុងស្រុកក្រោមកិច្ចសន្យាការពាររដ្ឋ ពួកគេនឹងត្រូវបានឆ្លុះបញ្ចាំងលើមូលដ្ឋានបង្គរក្នុងការវាយតម្លៃ៖

1. សាច់ប្រាក់៖

- មូលនិធិនៅក្នុងគណនីដាច់ដោយឡែកមួយ;

- មូលនិធិនៅក្នុងគណនីដាក់ប្រាក់ជាមួយធនាគារដែលមានការអនុញ្ញាត;

- កាតព្វកិច្ចរបស់អ្នកផ្គត់ផ្គង់សម្រាប់បុរេប្រទានដែលទទួលបាន។

2. ភាគហ៊ុន៖

- សម្ភារៈដែលបានទិញនៅក្នុងឃ្លាំង;

- ផលិតផលពាក់កណ្តាលសម្រេចនៃផលិតកម្មផ្ទាល់ខ្លួននៅក្នុងឃ្លាំង;

- សម្ភារៈ និងផលិតផលពាក់កណ្តាលសម្រេចផ្ទេរសម្រាប់ដំណើរការ។ល។

3. ការងារកំពុងដំណើរការ៖

- ប្រាក់ខែ;

- ថ្លៃដើមផលិតកម្ម។ល។

4. ផលិតផលសម្រេចនៅក្នុងឃ្លាំង;

5. បំពេញកាតព្វកិច្ចដល់អតិថិជន (ផលិតផលដឹកជញ្ជូន ការងារដែលបានធ្វើឱ្យសកម្ម)។

ធនធានត្រូវបានទាក់ទាញទៅកិច្ចសន្យាក្នុងទម្រង់រូបវន្ត ដូច្នេះពេលនៃការទាក់ទាញខ្លួនឯងអាចស្ថិតក្នុងដំណាក់កាលណាមួយនៃកិច្ចសន្យា។ ទម្រង់នៃការទាក់ទាញធនធានទៅកិច្ចសន្យាក៏អាចខុសគ្នាដែរ៖

- អនុវត្តការទូទាត់ - ការទូទាត់បំណុលសម្រាប់សម្ភារៈដែលផ្តល់ដោយអ្នកចូលរួមកិច្ចសហប្រតិបត្តិការសេវាកម្មដែលបានផ្តល់;

- ការបែងចែកទុនបំរុង - ការរក្សាទុកសម្ភារៈនៅក្នុងឃ្លាំងក្រោមកិច្ចសន្យាការពាររដ្ឋ;

- ការផ្តល់ធនធានការងារ - ការបញ្ជាទិញការងារនៅក្នុងដំណើរការនៃការផលិតផលិតផលការពារជាតិរបស់រដ្ឋ;

- ការផ្តល់ផលិតផលពាក់កណ្តាលសម្រេច - ការប្រើប្រាស់ទុនបម្រុងផលិតកម្មដែលបានបង្កើតពីមុនដើម្បីបំពេញកិច្ចសន្យា។ល។

ដោយផ្អែកលើសញ្ញា និងទំហំនៃច្បាប់គ្រប់គ្រង វ៉ិចទ័រនៃឥទ្ធិពលនៃការគ្រប់គ្រងត្រូវបានកំណត់ដើម្បីកែតម្រូវស្ថានភាពជាមួយនឹងការអនុវត្តកិច្ចសន្យាការពាររដ្ឋ។

ពេញមួយរយៈពេលនៃការអនុវត្តកិច្ចសន្យាការពាររដ្ឋ "ធម្មជាតិ" បំផុតនឹងជាការផ្លាស់ប្តូរដូចរលក (ក្នុងទម្រង់ជា sinusoid asymmetrical) នៅក្នុងតម្លៃនៃច្បាប់គ្រប់គ្រងជុំវិញតម្លៃសូន្យ។ សូមក្រឡេកមើលវាដោយប្រើឧទាហរណ៍សាមញ្ញ - រូបភាពទី 7 ។

រូបភាពទី 7 – ឧទាហរណ៍តាមលក្ខខណ្ឌនៃការផ្លាស់ប្តូរតម្លៃនៃច្បាប់គ្រប់គ្រងកំឡុងពេលអនុវត្តកិច្ចសន្យាការពាររដ្ឋ

នៅក្នុងខែមករា ច្បាប់គ្រប់គ្រងមានតម្លៃអវិជ្ជមាន (“-” នៅលើតារាង) ដែលបង្ហាញថាផ្នែកនៃប្រាក់បុរេប្រទានដែលទទួលបានក្រោមកិច្ចសន្យាការពាររដ្ឋត្រូវបានប្រើដើម្បីបង់ថ្លៃផ្សេងទៀត (ទាក់ទងនឹងកិច្ចសន្យាការពាររដ្ឋនៅក្នុងសំណួរ) ការចំណាយនៃ អង្គការ។

នៅក្នុងខែកុម្ភៈ ច្បាប់គ្រប់គ្រងនៅតែអវិជ្ជមាន ប៉ុន្តែតម្លៃរបស់វាបានកើនឡើង។ នេះបង្ហាញថាអង្គការបានធ្វើការបង់ប្រាក់ផ្សេងទៀតជាច្រើនសម្រាប់ការចំណាយផ្សេងទៀតដោយប្រើមូលនិធិកិច្ចសន្យា។ វាអាចធ្វើទៅបានដើម្បីធ្វើរោគវិនិច្ឆ័យនិន្នាការអវិជ្ជមានក្នុងការប្រើប្រាស់មូលនិធិពីកិច្ចសន្យាការពាររដ្ឋដោយប្រៀបធៀបជាមួយនឹងការផ្តល់ធនធានដល់កិច្ចសន្យា។ ដើម្បីកែតម្រូវស្ថានភាព ការសម្រេចចិត្តគ្រប់គ្រងត្រូវបានធ្វើឡើងដើម្បីបែងចែកធនធានផ្ទាល់ខ្លួនរបស់អង្គការ ដើម្បីបំពេញកិច្ចសន្យា។

នៅខែមីនា សំណងនៃមូលនិធិដែលបានចំណាយពីកិច្ចសន្យាការពារជាតិជាមួយធនធានសម្រាប់ផលិតកម្មចាប់ផ្តើម ហើយតម្លៃនៃការគ្រប់គ្រងខណៈពេលដែលនៅសល់អវិជ្ជមានចាប់ផ្តើមជិតដល់សូន្យ។

នៅក្នុងខែមិថុនា ការចំណាយលើធនធានផ្ទាល់ខ្លួនរបស់អង្គការដែលមានបំណងបំពេញកិច្ចសន្យាការពារជាតិរបស់រដ្ឋជាលើកដំបូងគឺលើសពីចំនួនថវិកាដែលបានប្រើពីមុនដើម្បីចំណាយសម្រាប់ការចំណាយផ្សេងទៀតរបស់អង្គការ។ ច្បាប់គ្រប់គ្រងក្លាយជាវិជ្ជមាន (“+” នៅលើក្រាហ្វ) ។ ការទាក់ទាញបន្ថែមទៀតនៃធនធានផ្ទាល់ខ្លួនរបស់អង្គការផ្លាស់ទីតម្លៃនៃច្បាប់គ្រប់គ្រងឱ្យឆ្ងាយពីតម្លៃសូន្យឆ្ពោះទៅរកការរីកចម្រើន។

គម្លាតអតិបរមានៃតម្លៃនៃច្បាប់គ្រប់គ្រងពីសូន្យត្រូវគ្នាទៅនឹងស្ថានភាពដែលបានពិពណ៌នាពីមុនក្នុងតារាងទី 1 ។

នៅដំណាក់កាលដំបូងនៃការអនុវត្ត នៅពេលដែលអង្គការមានឱកាសប្រើប្រាស់ផ្នែកខ្លះនៃមូលនិធិដែលទទួលបានជាបុព្វលាភក្រោមកិច្ចសន្យាដើម្បីទូទាត់ការចំណាយប្រតិបត្តិការរបស់ខ្លួន ច្បាប់គ្រប់គ្រងអាចមានតម្លៃអវិជ្ជមានលើសលុប។ នៅពេលយើងខិតជិតដល់ដំណាក់កាលចុងក្រោយនៃការផលិត អង្គការត្រូវបង្ខំចិត្តវិនិយោគធនធានផ្ទាល់ខ្លួនកាន់តែច្រើនទៅក្នុងកិច្ចសន្យា (សូមចាំថា បុរេប្រទានមិនមែនមួយរយភាគរយទេ) ហើយច្បាប់គ្រប់គ្រងនឹងមានតម្លៃវិជ្ជមានលើសលុប។

ការវិភាគជាទៀងទាត់នៃច្បាប់គ្រប់គ្រងធានានូវការត្រួតពិនិត្យស្ថានភាពនៃការអនុវត្តកិច្ចសន្យាការពាររដ្ឋ និងអនុញ្ញាតឱ្យការសម្រេចចិត្តគ្រប់គ្រងចាំបាច់ត្រូវបានធ្វើឡើងក្នុងលក្ខណៈទាន់ពេលវេលា ឧទាហរណ៍ដូចបង្ហាញក្នុងតារាងទី 4 ។

តារាងទី 4 - ការអនុវត្តច្បាប់គ្រប់គ្រងដើម្បីវាយតម្លៃស្ថានភាពនៃការប្រតិបត្តិកិច្ចសន្យាការពាររដ្ឋ

|

សន្ទស្សន៍ |

ស្ថានភាពនៃការអនុវត្តកិច្ចសន្យាការពាររដ្ឋ* |

||

|

ហិរញ្ញប្បទានកិច្ចសន្យា (បំណុល) | |||

|

ធនធានជាក់ស្តែងដែលបានបែងចែកក្រោមកិច្ចសន្យា (ទ្រព្យសម្បត្តិ) | |||

|

ការគ្រប់គ្រង |

-200 000,00 |

+300 000,00 |

|

|

ការវិនិច្ឆ័យតម្លៃអំពីស្ថានភាពហិរញ្ញប្បទានកិច្ចសន្យា |

ធនធាននៃកិច្ចសន្យាត្រូវគ្នាទៅនឹងចំនួនមូលនិធិដែលទទួលបាន |

នៅកាលបរិច្ឆេទរាយការណ៍ កិច្ចសន្យាដើរតួជាអ្នកផ្តល់ជំនួយដើម្បីរ៉ាប់រងកាតព្វកិច្ចបច្ចុប្បន្នរបស់អង្គការ |

បន្ថែមពីលើមូលនិធិដែលទទួលបាន អង្គការទាក់ទាញធនធានផ្ទាល់ខ្លួនដើម្បីបំពេញកិច្ចសន្យា។ |

|

វ៉ិចទ័រនៃការសម្រេចចិត្តគ្រប់គ្រង |

ដើម្បីកំណត់ដោយផ្អែកលើលទ្ធផលនៃការវិភាគបន្ថែមអំពីវឌ្ឍនភាពនៃកិច្ចសន្យា |

វាចាំបាច់ក្នុងការស្តារហិរញ្ញប្បទាននៃកិច្ចសន្យាពីធនធានផ្ទាល់ខ្លួនរបស់អង្គការ |

ដើម្បីរក្សាល្បឿននៃការអនុវត្តកិច្ចសន្យា វាត្រូវបានណែនាំសម្រាប់អង្គការនានាក្នុងការទទួលបានជាមុនពីអតិថិជន |

* ចំណាំ។ទិន្នន័យសម្រាប់កាលបរិច្ឆេទរាយការណ៍ដែលបានជ្រើសរើសត្រូវបានពិចារណា។ តម្លៃជាលេខត្រូវបានជ្រើសរើសតាមអំពើចិត្ត និងមានលក្ខខណ្ឌ។

តារាងទី 4 បង្ហាញពីការអនុវត្តច្បាប់គ្រប់គ្រងនៅក្នុងតុល្យភាពមូលដ្ឋានក្រោមកិច្ចសន្យាការពាររដ្ឋ។ ម៉្យាងវិញទៀត ពីមុន តាមរយៈតម្លៃនៃច្បាប់គ្រប់គ្រង ការឆ្លើយឆ្លងនៃបរិមាណមូលនិធិដែលបានបង្វែរចេញពីកិច្ចសន្យា និងធនធានដែលទាក់ទាញដល់កិច្ចសន្យាត្រូវបានបង្ហាញ។ ចូរបង្ហាញវិធីសាស្រ្តទាំងពីរនៅលើដ្យាក្រាមតែមួយ - រូបភាពទី 8 ។

រូបភាពទី 8 - រូបមន្តសម្រាប់គណនាក្បួនគ្រប់គ្រង

វាគួរតែត្រូវបានកត់សម្គាល់ថាគំនិតនៃ "ធនធានទាក់ទាញដោយអង្គការ" បង្រួបបង្រួមគ្រប់ប្រភេទនៃធនធានដែលជាប្រភពដែលមានទីតាំងនៅខាងក្រៅវិសាលភាពនៃការអនុវត្តកិច្ចសន្យា។ លទ្ធភាពនៃការលម្អិតប្រភពបែបនេះដោយផ្អែកលើលក្ខណៈនៃការកើតឡើងរបស់វាមិនអាចត្រូវបានគេច្រានចោលឡើយ។ ជាឧទាហរណ៍ វាអាចបែងចែកធនធានដែលទទួលបានផ្តាច់មុខជាមួយមូលនិធិ និងធនធានផ្ទាល់ខ្លួនរបស់អង្គការដែលបានទទួលជាមួយនឹងប្រាក់ដែលអង្គការបានទទួលពីអតិថិជនរដ្ឋាភិបាលដូចគ្នាសម្រាប់ការប្រតិបត្តិកិច្ចសន្យាការពាររដ្ឋផ្សេងទៀត។ "សេរីភាព" បែបនេះអាចធ្វើទៅបានលុះត្រាតែមានឆន្ទៈល្អរបស់អតិថិជនរដ្ឋសម្រាប់ប្រតិបត្តិការបែបនេះ។

ដោយការប្ៀបប្ដូចជាមួយខាងលើ វាអាចលម្អិតអំពីជម្រើសសម្រាប់ការប្តូរទិសដៅមូលនិធិពីកិច្ចសន្យាដែលមានសំណួរ។ ពួកគេចាកចេញពីកិច្ចសន្យាការពារជាតិរបស់រដ្ឋនេះ ប៉ុន្តែអាចត្រូវបានប្រើទាំងពីរដើម្បីគ្របដណ្តប់ការចំណាយផ្ទាល់ខ្លួនរបស់អង្គការ និងដើម្បីផ្តល់ធនធានសម្រាប់កិច្ចសន្យាផ្សេងទៀតរបស់អតិថិជនរដ្ឋាភិបាលដូចគ្នា។ ក្នុងករណីចុងក្រោយនេះ ប្រសិនបើយើងពិចារណាលើសំណុំនៃកិច្ចសន្យាទាំងមូលដែលធ្វើឡើងក្នុងពេលដំណាលគ្នាដោយអង្គការក្រោមបង្គាប់ការពាររដ្ឋ ដើម្បីផលប្រយោជន៍របស់អតិថិជនរដ្ឋាភិបាលតែមួយ នោះយើងអាចនិយាយបានថាមានតែការចែកចាយធនធានឡើងវិញនៅក្នុងលំដាប់ការពាររដ្ឋប៉ុណ្ណោះដែលបានកើតឡើង ហើយ ចំនួនទឹកប្រាក់សរុបនៃហិរញ្ញប្បទានក្រោមបទបញ្ជាការពាររដ្ឋត្រូវបានរក្សាទុក។

ច្បាប់គ្រប់គ្រងត្រូវបានប្រើនៅក្នុងរបាយការណ៍ "ទម្រង់នៃរបាយការណ៍ស្តីពីការអនុវត្តកិច្ចសន្យារបស់រដ្ឋាភិបាល កិច្ចសន្យាដោយអង្គការដែលប្រតិបត្តិបញ្ជាការពាររដ្ឋ" ដែលបានបញ្ជាក់នៅក្នុងការបោះពុម្ពថ្មីនៃច្បាប់។ នៅក្នុងទម្រង់របាយការណ៍ ច្បាប់គ្រប់គ្រងត្រូវបានគណនាក្នុងបន្ទាត់ “4. (+) ការទាក់ទាញធនធានទៅកិច្ចសន្យា / (-) ការបញ្ជូនបន្តធនធានកិច្ចសន្យា។"

អ្វីដែលត្រូវការដើម្បីរក្សាគណនេយ្យដាច់ដោយឡែក

បទប្បញ្ញត្តិនៃនីតិវិធីសម្រាប់ការថែរក្សាគណនេយ្យដាច់ដោយឡែក

ប្រតិបត្តិករនៃការបញ្ជាទិញការពាររដ្ឋត្រូវបញ្ជាក់ពីអត្ថិភាពនៃគណនេយ្យដាច់ដោយឡែកសម្រាប់កិច្ចសន្យាបញ្ជាការពាររដ្ឋ និងភាពជឿជាក់នៃទិន្នន័យចំពោះឯកសារដែលកំណត់តម្លៃនៃធនធានប្រើប្រាស់ក្នុងការផលិតផលិតផល។ ប្រសិនបើអង្គការរួមបញ្ចូលគណនេយ្យដាច់ដោយឡែកពីគ្នានៃលទ្ធផលនៃសកម្មភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចក្រោមកិច្ចសន្យាការពាររដ្ឋទៅក្នុងគណនេយ្យរបស់អង្គការនោះ ច្បាប់សម្រាប់រក្សាគណនេយ្យដាច់ដោយឡែកត្រូវបានជួសជុលនៅក្នុងគោលនយោបាយគណនេយ្យរបស់អង្គការ។ គោលនយោបាយគណនេយ្យត្រូវតែពិពណ៌នា៖

1. ការឆ្លុះបញ្ចាំងពីប្រតិបត្តិការអាជីវកម្មក្នុងគណនេយ្យដោយប្រើការវិភាគពីចុងដល់ចប់សម្រាប់កិច្ចសន្យា។

- វត្ថុគណនេយ្យដាច់ដោយឡែក៖

កិច្ចសន្យា - សម្រាប់ការទូទាត់ជាមួយអតិថិជន លំហូរសាច់ប្រាក់ កាតព្វកិច្ចសម្រាប់ការទូទាត់ជាមួយអ្នកផ្គត់ផ្គង់ដែលចូលរួមក្នុងកិច្ចសហប្រតិបត្តិការ គ្រប់ប្រភេទនៃធនធានដែលបានបម្រុងទុកសម្រាប់ការអនុវត្តកិច្ចសន្យា (ទ្រព្យសម្បត្តិសម្ភារៈជាផ្នែកនៃសារពើភ័ណ្ឌ និងការងារដែលកំពុងដំណើរការ ថ្លៃដើមផលិតកម្ម មធ្យោបាយនៃការផលិត) និងលទ្ធផលហិរញ្ញវត្ថុនៃសកម្មភាពសេដ្ឋកិច្ច;

ផលិតផល - ដើម្បីបង្ហាញពីតម្លៃផលិតកម្ម។

2. ធនធាន និងមធ្យោបាយដាច់ដោយឡែក;

3. ការរក្សាគណនេយ្យជាបាច់នៃថ្លៃសម្ភារៈ និយមប្រើវិធីសាស្ត្រ FIFO - ចាំបាច់ដើម្បីបង្ហាញតម្លៃនៃធនធានសម្ភារៈ។

4. មូលដ្ឋានសម្រាប់ការចែកចាយថ្លៃដើម។

នៅពេលធ្វើសកម្មភាពគណនេយ្យ ការចុះបញ្ជីគណនេយ្យវិភាគត្រូវបានបំពេញ។

ការបង្ហាញតម្លៃផលិតកម្មនៃផលិតផល

ពីមុន ការចំណាយដែលត្រូវយកមកពិចារណានៅពេលកំណត់លទ្ធផលហិរញ្ញវត្ថុក្រោមកិច្ចសន្យាការពាររដ្ឋរួមមាន:

- ថ្លៃដើមផលិតកម្ម (ថ្លៃដើមផលិតកម្ម);

- ការចំណាយលើការដឹកជញ្ជូនផលិតផល (ការចំណាយពាណិជ្ជកម្ម);

- គ្របដណ្តប់ផ្នែកនៃការចំណាយរដ្ឋបាលរបស់អង្គការ (ចំណែកនៃការចំណាយអាជីវកម្មទូទៅ);

- ការចំណាយលើការទាក់ទាញហិរញ្ញប្បទានកិច្ចសន្យា (ការចំណាយផ្សេងទៀត) ។

ដោយផ្អែកលើប្រភេទនៃវត្ថុបំបែកនៅក្នុងគណនេយ្យ ពួកគេអាចបែងចែកជាពីរក្រុម៖ ថ្លៃដើមនៃកិច្ចសន្យា និងថ្លៃដើមសម្រាប់ផលិតផលិតផល។ ក្រុមទី 1 រួមបញ្ចូលការចំណាយទាំងអស់ដោយលើកលែងតែតម្លៃផលិតកម្ម។ ការធ្វើការជាមួយការចំណាយរបស់ក្រុមនេះមានក្បួនដោះស្រាយសាមញ្ញ។ ជំហានដំបូងគឺត្រូវចុះបញ្ជីការកើតឡើងនៃការចំណាយទាំងនេះនៅក្នុងគណនេយ្យ ហើយទីពីរគឺត្រូវចែកចាយវាទៅក្នុងកិច្ចសន្យា។ វាងាយស្រួលណាស់ក្នុងការវិភាគសុពលភាពនៃគុណលក្ខណៈរបស់ពួកគេចំពោះកិច្ចសន្យា វាគ្រប់គ្រាន់ដើម្បីដឹងពីឯកសារសម្រាប់ការកត់ត្រាការចំណាយ និងក្បួនដោះស្រាយសម្រាប់ការចែកចាយការចំណាយរវាងកិច្ចសន្យា។ តាមក្បួនជំហានទាំងពីរត្រូវបានអនុវត្តក្នុងរយៈពេលរាយការណ៍ដូចគ្នា។

ក្រុមទី 2 រួមមានថ្លៃដើមផលិតកម្ម។ នៅក្នុងការចំណាយសរុបនៃកិច្ចសន្យាវាគឺជាការចំណាយដែលបានកំណត់តម្លៃផលិតកម្មនៃផលិតផលដែលកាន់កាប់ទម្ងន់ធំបំផុត។ សមាសភាពនៃផលិតផលត្រូវបានកំណត់ដោយកិច្ចសន្យា។ តម្រូវការស្ដង់ដារសម្រាប់ធនធានសម្រាប់ការផលិតឯកតាតម្លៃនីមួយៗនៃផលិតផលបញ្ជាការពាររដ្ឋត្រូវបានកំណត់ដោយផ្អែកលើការរចនា និងឯកសារបច្ចេកទេសសម្រាប់ការផលិតរបស់វា។ ឯកតាតម្លៃអាចត្រូវបានយល់ថាជាឧទាហរណ៍ជាក់លាក់នៃផលិតផល ឬប្រភេទនៃការងារដែលបានអនុវត្តលើវត្ថុមួយ ក៏ដូចជាបណ្តុំនៃផលិតផលដូចគ្នា ឬប្រភេទនៃការងារដែលបានអនុវត្ត។ ទិន្នន័យទាំងនេះផ្តល់នូវការណែនាំអំពីផែនការសម្រាប់ការបែងចែកធនធាន។ នៅពេលដោះស្រាយបញ្ហានៃការរៀបចំផលិតកម្ម (ការធ្វើផែនការដំណើរការផលិតកម្ម ការផ្តល់ធនធានផលិតកម្ម។ ការចំណាយជាក់ស្តែងដែលទាក់ទងនឹងការផលិតផលិតផលត្រូវបានកត់ត្រាតាមរបៀបដូចគ្នា។

សុពលភាពនៃគុណលក្ខណៈនៃការចំណាយអាចត្រូវបានបញ្ជាក់ដោយការវិភាគតម្លៃជាក់ស្តែងនៃឯកតាតម្លៃផលិតកម្មនីមួយៗក្នុងបរិបទនៃការចំណាយដំបូង។ តើយើងកំពុងនិយាយអំពីការចំណាយអ្វីខ្លះ?

នៅពេលផលិតផលិតផលណាមួយ ឬដំណើរការផលិតកម្ម (ដំណាក់កាល) ធនធានប្រើប្រាស់សំខាន់ៗចំនួនបីអាចត្រូវបានសម្គាល់ (សូមមើលរូបភាពទី 9)៖

- សមា្ភារៈ (និងការងារកិច្ចសន្យាស្រដៀងគ្នាទៅនឹងពួកគេយោងទៅតាមគោលការណ៍នៃការបែងចែក);

- តម្លៃពលកម្ម;

- ការចំណាយលើការចំណាយ - ចំណែកនៃថ្លៃដើមផលិតកម្មទូទៅដែលបណ្តាលមកពីកិច្ចសន្យាដែលបង្ហាញពីតម្លៃនៃការធានាដំណើរការផលិតនៅក្នុងសិក្ខាសាលាដែលពាក់ព័ន្ធរបស់សហគ្រាស។

រូបភាពទី 9 - ការបំបែកតម្លៃជាក់ស្តែងនៃការផលិតតាមប្រភេទសំខាន់ៗនៃធនធានប្រើប្រាស់

ប្រសិនបើសមា្ភារៈមានផ្នែក (ផ្នែក A1 និងផ្នែក A2 ក្នុងរូបភាពទី 9) ដែលត្រូវបានផលិតពីមុន នោះការចំណាយរបស់ពួកគេក៏អាចត្រូវបានបង្ហាញដោយប្រភេទធនធានដែលបានជ្រើសរើសផងដែរ។ នីតិវិធីសម្រាប់ការបង្ហាញជាបន្តបន្ទាប់នៃការចំណាយនៃធនធានដែលពាក់ព័ន្ធអាចត្រូវបានអនុវត្តជាច្រើនដងរហូតដល់វាឈានដល់ឯកសារដែលបានកត់ត្រាការលេចឡើងដំបូងនៃធនធានដំបូងនៅក្នុងគណនេយ្យរបស់អង្គការ (គោលការណ៍ matryoshka) ។

នៅពេលពិនិត្យឱ្យបានដិតដល់ សមាសភាពនៃថ្លៃដើមផលិតកម្មដែលបង្ហាញក្នុងរូបភាពទី 9 អាចត្រូវបានបំពេញបន្ថែមជាមួយនឹងសូចនាករផ្សេងទៀត៖ ថាមពល និងប្រេងឥន្ធនៈសម្រាប់តម្រូវការផលិតកម្ម។ល។ ដើម្បីពិចារណាលើគំនិតនៃការចំណាយបញ្ចូល ព័ត៌មានលម្អិតបែបនេះអាចត្រូវបានខកខាន។

ការចំណាយដំបូងត្រូវបានទទួលស្គាល់ថាជាថ្លៃដើមនៃធនធាននៅពេលដាក់បញ្ចូលដំបូងរបស់ពួកគេនៅក្នុងតម្លៃនៃការផលិតកិច្ចសន្យាការពាររដ្ឋ ឬធាតុផ្សំរបស់វា។ សមាសភាពនិងបរិមាណនៃការចំណាយដំបូងសម្រាប់ផលិតផល (ក៏ដូចជាសម្រាប់កិច្ចសន្យាការពាររដ្ឋទាំងមូល) មិនអាស្រ័យលើចំនួនបដិវត្តន៍នៃសមាសធាតុផលិតផលក្នុងអំឡុងពេលដំណើរការផលិតនោះទេ។

សម្រាប់សម្ភារៈ ការចំណាយនៃធនធានប្រើប្រាស់នៅពេលរក្សាគណនេយ្យបណ្តុំ និងការប្រើប្រាស់វិធីសាស្ត្រ FIFO ត្រូវបានបញ្ជាក់៖

- ឯកសារទិញយក;

- ឯកសារសម្រាប់ការចេញផ្សាយផលិតផលពាក់កណ្តាលសម្រេច។

សម្រាប់ថ្លៃពលកម្ម មូលដ្ឋានសម្រាប់ការប្រើប្រាស់ធនធានគឺជាការបញ្ជាទិញការងារដែលបានបញ្ចប់។ ថ្លៃដើមនៃថ្លៃពលកម្មដែលកំណត់ដោយកិច្ចសន្យាការពាររដ្ឋត្រូវបានកំណត់ដោយចំណែកនៃប្រាក់ខែដែលទទួលបានដល់អ្នកសំដែង (និយោជិតនៃអង្គការ) ដែលធ្លាក់លើលំដាប់ការងារដែលបានបញ្ចប់។

សម្រាប់ការចំណាយលើការចំណាយ វាជាការសំខាន់ណាស់ដែលត្រូវដឹងពីសមាសភាព និងបរិមាណនៃការចំណាយលើសដែលបានចុះបញ្ជីនៅក្នុងសិក្ខាសាលា និងក្បួនដោះស្រាយសម្រាប់ការចែកចាយរបស់ពួកគេក្នុងចំណោមផលិតផលក្នុងការផលិតដែលសិក្ខាសាលាបានចូលរួម។

វិធីសាស្រ្តដែលបានពិពណ៌នាគឺអាចអនុវត្តបានសម្រាប់ដំណាក់កាលផលិតកម្មណាមួយ។

ដូច្នេះ ការបែងចែកធនធានដំបូងអាចកើតឡើងជាទូទៅក្រោមកិច្ចសន្យាការពាររដ្ឋ ប៉ុន្តែក្នុងអំឡុងពេលសកម្មភាពផលិតកម្ម ការចំណាយរបស់ពួកគេនឹងត្រូវបានរួមបញ្ចូលក្នុងការចំណាយលើឧទាហរណ៍ជាក់លាក់មួយ ឬបាច់នៃផលិតផល។ សុពលភាពនៃថ្លៃដើមផលិតសម្ភារៈ និងកម្លាំងពលកម្មអាចត្រូវបានបញ្ជាក់ដោយឯកសារផលិតផលតែប៉ុណ្ណោះ។ ភាពអាចជឿជាក់បាន និងពេញលេញនៃទិន្នន័យគណនេយ្យដាច់ដោយឡែកសម្រាប់កិច្ចសន្យាការពាររដ្ឋគឺភាគច្រើនផ្អែកលើសមត្ថភាពក្នុងការឌិគ្រីបតម្លៃផលិតកម្មនៃផលិតផលទៅនឹងថ្លៃដើម។

តម្រូវការដើម្បីបង្ហាញពីតម្លៃនៃការផលិតទៅនឹងការចំណាយដំបូងជាមួយនឹងវិធីសាស្រ្តដែលបានពិពណ៌នាខាងលើមិនកំណត់សហគ្រាសក្នុងការជ្រើសរើសវិធីសាស្រ្តបន្ថែមនៃការគណនានិងការរៀបចំផលិតកម្មនោះទេ។ ផ្ទុយទៅវិញ ការប្រើប្រាស់របស់វាផ្តល់អត្ថប្រយោជន៍បន្ថែម។ តម្លៃនៃផលិតផលពាក់កណ្តាលសម្រេចនីមួយៗដែលត្រូវបានកំណត់ក្នុងគណនេយ្យត្រូវបានបង្ហាញដោយយោងទៅតាមច្បាប់ទូទៅនៃផលិតផល។ បើចាំបាច់ផលិតផលពាក់កណ្តាលសម្រេចដែលជាទុនបម្រុងផលិតកម្មអាចត្រូវបានផ្ទេររវាងកិច្ចសន្យាការពាររដ្ឋ។ នៅពេលទទួលបានផលិតផលពាក់កណ្តាលសម្រេចកិច្ចសន្យាការពាររដ្ឋទទួលមរតករចនាសម្ព័ន្ធនៃការបង្កើតការចំណាយរបស់វា។ ថ្លៃដើមនៃការផលិតរួមមានថ្លៃដើមដំបូងនៃការផលិតផលិតផលពាក់កណ្តាលសម្រេចដែលជាលទ្ធផល។ ក្នុងពេលជាមួយគ្នានេះ ប្រតិចារិកត្រូវរក្សាទុកទៅក្នុងឯកសារដែលកំណត់តម្លៃនៃធនធាន។

សេចក្តីសន្និដ្ឋាន

ការអនុម័តច្បាប់ថ្មីនេះបង្ហាញពីចំណាប់អារម្មណ៍ខ្ពស់របស់រដ្ឋក្នុងការប្រើប្រាស់ថវិកាថវិកាប្រកបដោយប្រសិទ្ធភាពក្នុងក្របខ័ណ្ឌនៃបទបញ្ជាការពាររដ្ឋ។ នៅក្នុងយន្តការត្រួតពិនិត្យថ្មី ដែលត្រូវបានអនុវត្តតាមរយៈការត្រួតពិនិត្យទិន្នន័យគណនេយ្យដាច់ដោយឡែក (សូមមើលរបាយការណ៍ "ទម្រង់នៃរបាយការណ៍ស្តីពីការអនុវត្តកិច្ចសន្យារបស់រដ្ឋាភិបាល កិច្ចសន្យាដោយអង្គការអនុវត្តបទបញ្ជាការពាររដ្ឋាភិបាល") ការយកចិត្តទុកដាក់ត្រូវបានយកចិត្តទុកដាក់ចំពោះ ជួរទាំងមូលនៃវិធានការដែលអង្គការអនុវត្តដើម្បីបំពេញកិច្ចសន្យាការពារជាតិក្នុងលក្ខណៈទាន់ពេលវេលា និងប្រកបដោយគុណភាពត្រឹមត្រូវ។ ការវិភាគត្រូវបានអនុវត្តដោយវិធីសាស្ត្រប្រយោល ដោយប្រើការប៉ាន់ប្រមាណតម្លៃនៃប្រតិបត្តិការអាជីវកម្មដែលកំពុងដំណើរការ។

ការថែរក្សាគណនេយ្យដាច់ដោយឡែកពីគ្នាសម្រាប់កិច្ចសន្យាធានាឱ្យទទួលបានព័ត៌មានដែលអាចទុកចិត្តបានអំពីការចំណាយជាក់ស្តែងរបស់សហគ្រាសនៅពេលផលិតការបញ្ជាទិញការពាររដ្ឋ ដែលវាចាំបាច់ណាស់ដើម្បីរក្សាតុល្យភាពនៃផលប្រយោជន៍របស់អតិថិជនរដ្ឋ និងអ្នកម៉ៅការការពាររដ្ឋនៅពេលគណនាតម្លៃផលិតផល។

ការរក្សាកំណត់ត្រាដាច់ដោយឡែកអាចផ្តល់អត្ថប្រយោជន៍យ៉ាងសំខាន់ដោយផ្ទាល់ដល់អង្គការដែលអនុវត្តបទបញ្ជាការពាររដ្ឋ។ វាអនុញ្ញាតឱ្យក្នុងអំឡុងពេលអនុវត្តកិច្ចសន្យាការពារជាតិដើម្បីធ្វើរោគវិនិច្ឆ័យប្រភេទផ្សេងៗនៃហានិភ័យ និងឆ្លើយតបទាន់ពេលវេលាដោយមិននាំឱ្យស្ថានការណ៍ទៅជាផលវិបាកដែលមិនចង់បាន។

ដូចដែលយើងអាចមើលឃើញ គណនេយ្យដាច់ដោយឡែកសម្រាប់កិច្ចសន្យាការពារជាតិសមនឹងសរីរាង្គទៅក្នុងប្រព័ន្ធគណនេយ្យសម្រាប់ការពិតនៃជីវិតសេដ្ឋកិច្ចរបស់សហគ្រាស ហើយអាចជាមូលដ្ឋានសម្រាប់ធ្វើការសម្រេចចិត្តគ្រប់គ្រង។

គណនីបន្ទាប់បន្សំដាច់ដោយឡែកគឺជាគណនីដែលត្រូវបានបើកសម្រាប់នាយកប្រតិបត្តិ (ប្រការ 7 ផ្នែកទី 1 មាត្រា 7.1) អ្នកម៉ៅការ (ប្រការ 7 ផ្នែកទី 2) នៅក្នុងធនាគារដែលមានការអនុញ្ញាតសម្រាប់ការទូទាត់ទៅវិញទៅមកក្រោមបញ្ជាការពាររដ្ឋដោយផ្អែកលើមូលដ្ឋាននៃ លក្ខខណ្ឌដែលបានបញ្ជាក់នៅក្នុងកិច្ចសន្យារដ្ឋ (នីមួយៗ)។

អនុលោមតាមបទដ្ឋាននៃ 275-FZ ធនាគារដែលមានការអនុញ្ញាតគឺជាធនាគារដែលត្រូវបានបង្កើតឡើងស្របតាមច្បាប់នៃសហព័ន្ធរុស្ស៊ីដែលត្រូវបានជ្រើសរើសដោយនាយកប្រតិបត្តិសំខាន់។ ធនាគារនៃប្រទេសរុស្ស៊ីបោះផ្សាយបញ្ជីធនាគារពាក់ព័ន្ធនៅលើគេហទំព័ររបស់ខ្លួនប្រចាំខែ។ ស្ថាប័នមួយក្នុងចំនោមស្ថាប័នដែលផ្តល់ការគាំទ្រផ្នែកធនាគារសម្រាប់ការបញ្ជាទិញការពារជាតិគឺ Sberbank ការរក្សាទុកគណនីចរន្តដាច់ដោយឡែកសម្រាប់បញ្ជាការពាររដ្ឋគឺជាសេវាកម្មមួយក្នុងចំណោមសេវាកម្មដែលអាចប្រើបានតាមអ៊ីនធឺណិត។

មូលនិធិទាំងអស់ដែលត្រូវបានផ្ទេរទៅឱ្យអ្នកម៉ៅការគឺត្រូវបានកំណត់គោលដៅហើយត្រូវបានបម្រុងទុកដោយផ្ទាល់សម្រាប់ការចំណាយនៃបទបញ្ជាការពាររដ្ឋ។ ប្រសិនបើមូលនិធិត្រូវបានប្រើប្រាស់សម្រាប់គោលបំណងផ្សេងទៀត អ្នកផ្គត់ផ្គង់អាចនឹងត្រូវទទួលរងទណ្ឌកម្មមួយចំនួន។ ដូច្នេះ គណនីធនាគារដាច់ដោយឡែកសម្រាប់កិច្ចសន្យារបស់រដ្ឋាភិបាលត្រូវបានបើកសម្រាប់ការទូទាត់រវាងអតិថិជនរដ្ឋាភិបាលនិងអ្នកម៉ៅការសំខាន់។ ប្រព័ន្ធប្រតិបត្តិការត្រូវបានបិទភ្លាមៗបន្ទាប់ពីការបញ្ជាក់ពីការអនុវត្តពេញលេញនៃកិច្ចសន្យារបស់រដ្ឋាភិបាលត្រូវបានផ្តល់ជូនធនាគារដែលមានការអនុញ្ញាត។

ធ្វើ និងកុំ

មូលនិធិត្រូវបានកាត់ចេញតែនៅពេលដែលការកំណត់អត្តសញ្ញាណកិច្ចសន្យារបស់រដ្ឋាភិបាលត្រូវបានចង្អុលបង្ហាញនៅក្នុងលំដាប់ និងនៅលើប្រព័ន្ធប្រតិបត្តិការតែប៉ុណ្ណោះ។

ករណីលើកលែងចំពោះច្បាប់នេះគឺជាករណីដូចខាងក្រោមៈ

- ការផ្ទេរបុព្វលាភធានារ៉ាប់រង ការបង់ពន្ធ ថ្លៃសេវាពន្ធគយ និងការចំណាយផ្សេងទៀតដែលមានបំណងសម្រាប់ការទូទាត់ទៅថវិកានៃសហព័ន្ធរុស្ស៊ី;

- ការទូទាត់ថ្លៃដើមសម្រាប់ការទទួលបានទំនិញ ការងារ សេវាកម្ម ដែលស្ថិតនៅក្រោមបទប្បញ្ញត្តិរបស់រដ្ឋ ស្របតាមបញ្ជីដែលបានអនុម័តដោយរដ្ឋាភិបាលនៃសហព័ន្ធរុស្ស៊ី។

- ការតាំងទីលំនៅទៅវិញទៅមកជាមួយនឹងអ្នកមិនមែនជាអ្នករស់នៅដែលពាក់ព័ន្ធដោយផ្ទាល់នៅក្នុងការផ្គត់ផ្គង់ទំនិញ ការងារ និងសេវាកម្មក្រោមការបញ្ជាការពាររបស់រដ្ឋ។

- ការផ្ទេរប្រាក់ចំនេញ ចំនួនទឹកប្រាក់ដែលត្រូវបានផ្តល់ដោយលក្ខខណ្ឌនៃកិច្ចសន្យារបស់រដ្ឋាភិបាល នៅពេលអនុវត្ត និងការផ្តល់វិញ្ញាបនបត្រទទួលយកសម្រាប់ការងារដែលបានអនុវត្តទៅធនាគារដែលមានការអនុញ្ញាត។

- ការគណនាសម្រាប់ការចំណាយផ្សេងទៀតមិនលើសពីបីលានរូប្លិ៍ក្នុងមួយខែ។

យោងតាមប្រព័ន្ធប្រតិបត្តិការ ប្រភេទនៃចលនាខាងក្រោមត្រូវបានហាមឃាត់៖

- ការផ្តល់សេវាឥណទាន ការផ្តល់ប្រាក់កម្ចី និងប្រភេទផ្សេងៗនៃប្រាក់កម្ចី;

- ការត្រឡប់មកវិញនៃចំនួនទឹកប្រាក់សម្រាប់ប្រតិបត្តិការខាងលើ និងការប្រាក់លើពួកគេ;

- ការតាំងទីលំនៅជាមួយបុគ្គល;

- ប្រតិបត្តិការផ្សេងទៀតដែលដាក់ក្នុងសិល្បៈ។ 8.4 275-FZ ។

ពីគណនីដាច់ដោយឡែកមួយ អ្នកអាចផ្ទេរចំនួនទឹកប្រាក់សម្រាប់ប្រាក់ឈ្នួល ទៅតាមលក្ខខណ្ឌនៃការទូទាត់ដំណាលគ្នានៃប្រាក់បន្ថែមដែលត្រូវគ្នាសម្រាប់ប្រាក់ឈ្នួល ក៏ដូចជាសម្រាប់ការទូទាត់សំណងដល់និយោជិតស្របតាមក្រមការងារនៃសហព័ន្ធរុស្ស៊ី។ យោងតាមលិខិតរបស់ក្រសួងហិរញ្ញវត្ថុនៃប្រទេសរុស្ស៊ីលេខ 03-04-06/15565 អ្នកដែលប្រតិបត្តិបទបញ្ជាការពាររដ្ឋអាចប្រើ OS សម្រាប់ការគណនាការកាត់ទុកនិងការផ្ទេរទៅថវិកានៃពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនលើប្រាក់ចំណូលដែលទទួលបានក្នុងទម្រង់ជា ប្រាក់ឈ្នួល។

ធនាគារដែលមានការអនុញ្ញាតចូលទៅក្នុងប្រភេទមួយចំនួននៃកិច្ចព្រមព្រៀងគណនីធនាគារដែលយោងទៅតាមប្រព័ន្ធប្រតិបត្តិការត្រូវបានបើកសម្រាប់ប្រតិបត្តិការលើការបញ្ជាទិញការពាររដ្ឋ។ UBs ក៏មានសិទ្ធិផ្អាកប្រតិបត្តិការជាបណ្ដោះអាសន្នលើទ្រព្យសកម្មថេរដោយកិច្ចព្រមព្រៀងជាមួយស្ថាប័នត្រួតពិនិត្យហិរញ្ញវត្ថុដែលមានការអនុញ្ញាតក្នុងករណីដែលប្រតិបត្តិការជាក់លាក់ត្រូវនឹងលក្ខណៈវិនិច្ឆ័យដែលបានកំណត់ក្នុងការណែនាំរបស់ធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ីចុះថ្ងៃទី 15 ខែកក្កដា ឆ្នាំ 2015 លេខ 3729-។ យូ

ការបើកគណនីពិសេសសម្រាប់កិច្ចសន្យារដ្ឋាភិបាលនីមួយៗដែលបានបញ្ចប់គឺជាការទទួលខុសត្រូវរបស់អ្នកម៉ៅការដែលធ្វើការក្នុងក្របខ័ណ្ឌនៃបទបញ្ជាការពាររដ្ឋ។ សូមអានអំពីច្បាប់ជាមូលដ្ឋានសម្រាប់ការបើក និងថែទាំពួកវានៅក្នុងសម្ភារៈរបស់យើង។

លក្ខណៈពិសេសនៃគណនីពិសេស

ចូរយើងគូសបញ្ជាក់ពីលក្ខណៈសំខាន់ៗនៃគណនីពិសេសសម្រាប់បញ្ជាការពាររដ្ឋ៖

① កាតព្វកិច្ចបើក និងប្រើប្រាស់ពួកវាត្រូវបានបង្កើតឡើងសម្រាប់អ្នកប្រតិបត្តិសំខាន់ៗ (ប្រការ 7 ផ្នែកទី 1 មាត្រា 7.1 នៃច្បាប់ "ស្តីពីបទបញ្ជាការពាររដ្ឋ" ចុះថ្ងៃទី 29 ខែធ្នូ ឆ្នាំ 2012 លេខ 275-FZ) អ្នកប្រតិបត្តិ (ប្រការ 7 ផ្នែក។ 2 នៃច្បាប់លេខ 275) ធ្វើការក្នុងក្របខ័ណ្ឌនៃបទបញ្ជាការពាររដ្ឋសម្រាប់កិច្ចសន្យានីមួយៗរបស់រដ្ឋាភិបាលដែលបានចេញ។

ក្នុងករណីនេះ អ្នកម៉ៅការនាំមុខជ្រើសរើសធនាគារដែលមានការអនុញ្ញាត ហើយគូរឡើងនូវកិច្ចព្រមព្រៀងគាំទ្រជាមួយវា ហើយសហប្រតិបត្តិករត្រូវបានតម្រូវឱ្យបើកគណនីដាច់ដោយឡែកសម្រាប់កិច្ចសន្យារបស់រដ្ឋាភិបាលនៅក្នុងធនាគារពិសេសនេះ។

② ការបើកគណនីធនាគារដាច់ដោយឡែកសម្រាប់កិច្ចសន្យារបស់រដ្ឋាភិបាលគឺអាចធ្វើទៅបានតែនៅក្នុងធនាគារដែលមានការអនុញ្ញាតប៉ុណ្ណោះ បញ្ជីពេញលេញដែលត្រូវបានបង្ហោះនៅលើគេហទំព័រផ្លូវការរបស់ធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ី។

ធនាគារបែបនេះត្រូវតែមានយ៉ាងហោចណាស់ 100 ពាន់លានរូប្លិ៍នៃមូលនិធិផ្ទាល់ខ្លួនរបស់ពួកគេត្រូវបានគ្រប់គ្រងដោយធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ីនិងមានអាជ្ញាប័ណ្ណដើម្បីធ្វើការជាមួយព័ត៌មានដែលបានចាត់ថ្នាក់ចេញដោយ FSB នៃប្រទេសរុស្ស៊ី។

③ មានច្បាប់មួយចំនួនសម្រាប់ធ្វើការជាមួយគណនីពិសេសនេះ ដែលក្នុងនោះមានកត្តាសំខាន់ៗដូចជា៖ ការបង្ហាញពីអត្តសញ្ញាណកិច្ចសន្យារដ្ឋនៅក្នុងឯកសារទូទាត់ទាំងអស់ ព្រមទាំងឯកសារភ្ជាប់នៃកិច្ចសន្យារដ្ឋ (ដកស្រង់ចេញពីវា) និងឯកសារ (វិញ្ញាបនបត្រទទួលយក វិក្កយបត្រ) បញ្ជាក់ពីការបញ្ចប់ដំណាក់កាលនៃការងារ ឬកិច្ចសន្យារបស់រដ្ឋាភិបាលទាំងមូល។

④ មានបញ្ជីនៃប្រតិបត្តិការដែលត្រូវអនុវត្ត។

⑤ ក្រោមបញ្ជាការពាររដ្ឋ ដែលអាចត្រូវបានបង្ហាញនៅក្នុងការផ្អាក ឬការបដិសេធក្នុងការអនុវត្តប្រតិបត្តិការហាមឃាត់ ឬអាចចោទសួរបាន។

⑥ បន្ទាប់ពីការអនុវត្តកិច្ចសន្យារបស់រដ្ឋាភិបាលទាំងស្រុង គណនីពិសេសដែលបានបើកសម្រាប់ការទូទាត់នៅក្រោមវាត្រូវតែបិទ។

ដើម្បីទទួលបានការចូលដំណើរការពេញលេញទៅកាន់វិបផតថល PRO-GOSZAKAZ.RU សូម ចុះឈ្មោះ. វានឹងមិនចំណាយពេលលើសពីមួយនាទីទេ។ ជ្រើសរើសបណ្តាញសង្គមសម្រាប់ការអនុញ្ញាតរហ័សនៅលើវិបផតថល៖

ប្រតិបត្តិការដែលបានអនុញ្ញាត

គណនីដាច់ដោយឡែកអាចត្រូវបានប្រើដើម្បីអនុវត្តប្រតិបត្តិការ៖

- ការផ្ទេរមូលនិធិដើម្បីបង់ពន្ធ បុព្វលាភធានារ៉ាប់រង ពន្ធគយ និងការទូទាត់ជាកាតព្វកិច្ចផ្សេងទៀតទៅកាន់ប្រព័ន្ធថវិកានៃសហព័ន្ធរុស្ស៊ី។

- ការចំណាយហិរញ្ញប្បទានសម្រាប់ការផ្គត់ផ្គង់ការងារ (ទំនិញ សេវាកម្ម) ដែលស្ថិតនៅក្រោមបទប្បញ្ញត្តិរបស់រដ្ឋនៅពន្ធដែលបានបង្កើតឡើង។

- ការទូទាត់ប្រាក់ចំណេញក្នុងចំនួនទឹកប្រាក់ដែលបានបញ្ជាក់នៅក្នុងកិច្ចសន្យារបស់រដ្ឋាភិបាលដោយផ្អែកលើលទ្ធផលនៃការអនុវត្តរបស់ខ្លួន;

- អនុវត្តការទូទាត់ជាមួយអ្នកម៉ៅការបរទេសរួមបញ្ចូលក្នុងបញ្ជីអ្នកម៉ៅការសំខាន់;

- ការទូទាត់នៃការចំណាយរបស់អ្នកម៉ៅការក្នុងចំនួនទឹកប្រាក់មិនលើសពី 3 លានរូប្លិ៍អ្នកម៉ៅការ - មិនលើសពី 5 លានរូប្លិ៍;

- ការសងប្រាក់វិញនៃប្រាក់កម្ចីដែលបានផ្ទេរទៅគណនីរបស់អ្នកចុះកិច្ចសន្យាដោយធនាគារដែលមានការអនុញ្ញាតដើម្បីបំពេញកិច្ចសន្យា និងការប្រាក់លើពួកគេ។

- ការទូទាត់ប្រាក់ឈ្នួល ប្រាក់បន្ថែម និងសំណងដល់និយោជិតរបស់ខ្លួន។ តម្រូវការជាមុនគឺការផ្ទេរពន្ធលើប្រាក់ខែ និងការរួមចំណែកធានារ៉ាប់រងក្នុងពេលដំណាលគ្នា។

- ការផ្ទេរចំនួនទឹកប្រាក់យោងទៅតាមឯកសារប្រតិបត្តិសម្រាប់ការទូទាត់ប្រាក់ឈ្នួល និងប្រាក់បំណាច់ដល់និយោជិត ក៏ដូចជាសម្រាប់គោលបំណងនៃសំណងសម្រាប់គ្រោះថ្នាក់ដែលបង្កឡើងដល់អាយុជីវិត និងសុខភាព។

- ការដាក់ប្រាក់លើប្រាក់បញ្ញើជាមួយធនាគារដែលមានការអនុញ្ញាត ជាកម្មវត្ថុនៃការផ្ទេរការប្រាក់ទៅគណនីរបស់អ្នក។

៥-ការហាមឃាត់លើការទិញទំនិញនាំចូលដែលត្រូវគោរព

នៅពេលដែលត្រូវអនុវត្តការហាមឃាត់សម្រាប់តម្រូវការការពារជាតិ និងសន្តិសុខ ទំនិញអ្វីខ្លះដែលរងផលប៉ះពាល់ដោយការហាមឃាត់ការនាំចូលថ្មីនៅក្នុងលទ្ធកម្ម យើងនឹងពន្យល់ពីមូលហេតុដែលការហាមឃាត់ត្រូវបានអនុវត្ត តើមានការលើកលែងអ្វីខ្លះ និងរបៀបបញ្ជាក់ពួកគេ។ អនុញ្ញាតឱ្យយើងរំលឹកអ្នកអំពីការហាមឃាត់ទាំងអស់នៅក្នុងក្របខ័ណ្ឌនៃរបបជាតិ យើងនឹងអមដំណើរពួកគេជាមួយនឹងករណីតុលាការ និងការសម្រេចរបស់ FAS ។

អានអត្ថបទពេញប្រតិបត្តិការហាមឃាត់

វាត្រូវបានហាមឃាត់មិនឱ្យធ្វើប្រតិបត្តិការធនាគារដោយប្រើគណនីពិសេសសម្រាប់៖

- ការផ្តល់ប្រាក់កម្ចីនិងឥណទាន;

- ការសងប្រាក់កម្ចីដែលចេញដោយធនាគារភាគីទីបី;

- ការផ្ទេរប្រាក់សម្រាប់បុគ្គលដែលមិនមែនជាប្រាក់បៀវត្សរ៍;

- ធ្វើការបរិច្ចាគ ឬធ្វើការងារសប្បុរសធម៌;

- ការទិញរូបិយប័ណ្ណ មូលបត្រ ត្បូងមានតម្លៃ កាក់;

- ការដាក់ប្រាក់បញ្ញើនៅក្នុងធនាគារភាគីទីបី;

- ការផ្តល់ការធានាដើម្បីធានាការបំពេញកិច្ចសន្យារបស់រដ្ឋាភិបាល ឬកាតព្វកិច្ចផ្សេងទៀត;

- ធ្វើការដោះស្រាយសម្រាប់ការប្រគល់សិទ្ធិទាមទារ;

- ធ្វើការទូទាត់ទៅវិញទៅមក;

- ផ្សេងទៀតដែលបានបញ្ជាក់នៅក្នុងសិល្បៈ។ ៨.៤.

សិទ្ធិ និងកាតព្វកិច្ចរបស់ធនាគារដែលមានការអនុញ្ញាត

នៅពេលធ្វើការក្នុងក្របខ័ណ្ឌនៃដីកាការពារ ធនាគារមានសិទ្ធិជាមូលដ្ឋានដូចខាងក្រោមៈ

- ស្នើសុំឯកសារ និងព័ត៌មានពីអ្នកដឹកនាំ និងអ្នកម៉ៅការទៀងទាត់នៃកិច្ចសន្យារបស់រដ្ឋាភិបាល។

- ទទួលបានព័ត៌មានពីប្រព័ន្ធព័ត៌មានបង្រួបបង្រួមអំពីកិច្ចសន្យាដែលបានគាំទ្រ។

- ផ្អាកប្រតិបត្តិការនៅពេលផ្ទេរប្រាក់ពីគណនីឯកទេស។

ទំនួលខុសត្រូវរបស់ធនាគាររួមមាន:

- ការផ្ទេរព័ត៌មានទៅប្រព័ន្ធបង្រួបបង្រួម;

- ការត្រួតពិនិត្យការតាំងទីលំនៅ;

- ការបដិសេធមិនអនុវត្តប្រតិបត្តិការហាមឃាត់ ការផ្អាកដែលគួរឱ្យសង្ស័យ;

- ចម្លើយចំពោះសំណួររបស់អតិថិជនរដ្ឋាភិបាល;

- ធ្វើការបិទគណនីបន្ទាប់ពីបំពេញលក្ខខណ្ឌនៃកិច្ចសន្យារបស់រដ្ឋាភិបាល។

អនុលោមតាមកថាខ័ណ្ឌទី 3 នៃសិល្បៈ។ 8.2 នៃច្បាប់លេខ 275-FZ ការគាំទ្រផ្នែកធនាគារត្រូវបានផ្តល់ជូនដោយឥតគិតថ្លៃ។ ការបដិសេធមិនអនុវត្តប្រតិបត្តិការដែលត្រូវបានហាមឃាត់ ឬជាប់សង្ស័យពីមុន មិនមែនជាហេតុផលសម្រាប់ការទទួលខុសត្រូវរដ្ឋប្បវេណីរបស់ធនាគារនោះទេ។

យើងជាអ្នកផ្គត់ផ្គង់ បំពេញកិច្ចសន្យារបស់រដ្ឋាភិបាល។ អតិថិជនស្នើសុំឱ្យយើងបើកគណនីពិសេសសម្រាប់ការទូទាត់។ ប្រសិនបើយើងបើកគណនីពិសេស តើយើងអាចចំណាយប្រាក់នេះតាមការសំរេចចិត្តរបស់យើង ឬតើយើងគួរផ្ទេរវាទៅគណនីបច្ចុប្បន្នរបស់យើងជាមុនសិន? ហើយតើការណែនាំគណនីពិសេសមានអ្វីខ្លះ? តើយើងគួររាយការណ៍ពីការបើកគណនីពិសេសទៅកាន់មូលនិធិ និងការិយាល័យពន្ធដារដែរឬទេ?

បទបញ្ជាការពាររដ្ឋនីមួយៗទាមទារគណនីធនាគារពិសេស។ ប្រាក់ចំណូល និងការចំណាយក្រោមកិច្ចសន្យារបស់រដ្ឋាភិបាលត្រូវយកមកគិតដាច់ដោយឡែកពីគ្នា។ បើមិនធ្វើទេ អង្គការប្រឈមនឹងការផាកពិន័យ។

រាល់ការទូទាត់នៅក្រោមបញ្ជាការពាររដ្ឋត្រូវបានធ្វើឡើងតាមរយៈគណនីពិសេស។ នៅក្នុងការបញ្ជាទិញរបស់ពួកគេដើម្បីផ្ទេរប្រាក់ពួកគេបង្ហាញពីលេខកូដនៃកិច្ចសន្យារដ្ឋាភិបាលជាក់លាក់មួយ។

លុយពីគណនីទាំងនេះអាចចំណាយលើតម្រូវការលទ្ធកម្មការពារជាតិតែប៉ុណ្ណោះ។ អ្នកអាចផ្ទេរប្រាក់បៀវត្សរ៍ពីគណនីពិសេស ក្នុងពេលដំណាលគ្នាបង់បុព្វលាភធានារ៉ាប់រង។ នេះត្រូវបានចង្អុលបង្ហាញដោយអនុ។ "a" ផ្នែកទី 2 ប្រការ 1 សិល្បៈ។ 8.3 នៃច្បាប់លេខ 275-FZ ។ ប្រតិបត្តិការដែលមិនទាក់ទងនឹងការប្រតិបត្តិរបស់វាត្រូវបានហាមឃាត់។

របៀបនៃការប្រើប្រាស់គណនីដាច់ដោយឡែកផ្ដល់ជូនសម្រាប់៖ ដកប្រាក់តែនៅពេលដែលការកំណត់អត្តសញ្ញាណកិច្ចសន្យារបស់រដ្ឋាភិបាលត្រូវបានចង្អុលបង្ហាញនៅក្នុងលំដាប់។

ការដកប្រាក់ទៅគណនីដាច់ដោយឡែកមួយ លើកលែងតែការដកប្រាក់ពីគណនីបែបនេះទៅគណនីធនាគារផ្សេងទៀតក្នុងគោលបំណង៖

ក) ការបង់ពន្ធ និងថ្លៃសេវា ពន្ធគយ ការរួមចំណែកធានារ៉ាប់រងដល់មូលនិធិសោធននិវត្តន៍នៃសហព័ន្ធរុស្ស៊ី មូលនិធិធានារ៉ាប់រងសង្គមនៃសហព័ន្ធរុស្ស៊ី មូលនិធិធានារ៉ាប់រងវេជ្ជសាស្ត្រជាកាតព្វកិច្ចរបស់សហព័ន្ធ។

ខ) ការទូទាត់ចំណាយសម្រាប់ការផ្គត់ផ្គង់ទំនិញ ការអនុវត្តការងារ ការផ្តល់សេវាតាមតម្លៃ (ពន្ធគយ) ក្រោមបទប្បញ្ញត្តិរបស់រដ្ឋ។ បញ្ជីនៃទំនិញការងារសេវាកម្មត្រូវបានអនុម័តដោយរដ្ឋាភិបាលនៃសហព័ន្ធរុស្ស៊ី។ល។

បញ្ជីពេញលេញនៃការទទួលខុសត្រូវរបស់អ្នកជាប់ពន្ធត្រូវបានផ្តល់ឱ្យក្នុងមាត្រា 23 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី កាតព្វកិច្ចដើម្បីជូនដំណឹងដល់អាជ្ញាធរពន្ធដារអំពីការបើកគណនីពិសេសមិនត្រូវបានលើកឡើងនៅក្នុងអត្ថបទនេះទេ។

វាក៏មិនចាំបាច់រាយការណ៍ទៅមូលនិធិដែរ។

អ៊ីហ្គ័រ ឡូហ្សីកូវទីប្រឹក្សារដ្ឋនៃសហព័ន្ធរុស្ស៊ីថ្នាក់ទី ១

តើអ្វីទៅជាបញ្ជាការពាររដ្ឋ និងរបៀបគិតគូរពីការប្រតិបត្តិរបស់ខ្លួន

សូមអាននៅក្នុងការណែនាំនេះនូវអ្វីដែលត្រូវយកចិត្តទុកដាក់នៅពេលបញ្ចប់កិច្ចសន្យារបស់រដ្ឋាភិបាល និងរបៀបរៀបចំគណនេយ្យ។ មានគន្លឹះនៅទីនេះទាំងសម្រាប់អ្នកដែលទើបតែចាប់ផ្តើមធ្វើការក្នុងវិស័យលទ្ធកម្មការពារជាតិរបស់រដ្ឋាភិបាល និងសម្រាប់អ្នកដែលមានបទពិសោធន៍ក្នុងរឿងនេះរួចហើយ។

តើគណនេយ្យករគួរយកចិត្តទុកដាក់លើអ្វី?

កុំច្រឡំបទបញ្ជាការពាររដ្ឋជាមួយលទ្ធកម្មរបស់រដ្ឋាភិបាល (លទ្ធកម្មរដ្ឋាភិបាល)។ គោលបំណងនៃការបញ្ជាទិញបែបនេះគឺខុសគ្នា។ បញ្ជារបស់រដ្ឋ គឺជាលទ្ធកម្មសម្រាប់តម្រូវការរបស់រដ្ឋ និងក្រុង ក្នុងគោលបំណងសន្តិភាព។ ការទិញសម្ភារៈការិយាល័យធម្មតាគឺជាការបញ្ជាទិញរបស់រដ្ឋាភិបាលសម្រាប់ភ្នាក់ងាររដ្ឋាភិបាលរួចទៅហើយ។ សណ្តាប់ធ្នាប់ការពាររដ្ឋ - លទ្ធកម្មសម្រាប់តម្រូវការសហព័ន្ធសម្រាប់ការពារជាតិនិងសន្តិសុខរបស់ប្រទេស។ ហើយអ្វីគ្រប់យ៉ាងដែលទាក់ទងនឹងសព្វាវុធ និងឧបករណ៍យោធាត្រូវបានរដ្ឋតាមដានយ៉ាងដិតដល់។ អាស្រ័យហេតុនេះ សូមយកចិត្តទុកដាក់ចំពោះ៖ *

- នីតិវិធីសម្រាប់ការបញ្ចប់កិច្ចសន្យារបស់រដ្ឋាភិបាល។ មានប្រភេទនៃអង្គការដែលមានកាតព្វកិច្ចក្នុងការសន្និដ្ឋានវា មានន័យថា ពួកគេមិនអាចបដិសេធវាបានទេ។

- ការកំណត់អត្តសញ្ញាណកិច្ចសន្យា និងការទូទាត់របស់រដ្ឋាភិបាលនៅក្រោមពួកវា - លេខកូដតែមួយគត់។ វានឹងជួយរៀបចំគណនេយ្យវិភាគក្នុងបរិបទនៃកិច្ចសន្យារបស់រដ្ឋាភិបាល និងតាមដានការទូទាត់នៅក្រោមពួកវា។

- គណនីធនាគារពិសេសដែលត្រូវតែបើកសម្រាប់កិច្ចសន្យារដ្ឋាភិបាលនីមួយៗ។ ការបង់ប្រាក់ទាំងអស់សម្រាប់បញ្ជាការពាររដ្ឋត្រូវបានអនុវត្តតែតាមរយៈគណនីទាំងនេះប៉ុណ្ណោះ។

- គណនេយ្យដាច់ដោយឡែកនៃលទ្ធផលនៃសកម្មភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចសម្រាប់កិច្ចសន្យារបស់រដ្ឋាភិបាលនីមួយៗ។

រាល់ការទូទាត់នៅក្រោមបញ្ជាការពាររដ្ឋគឺធ្វើឡើងដោយអតិថិជនរដ្ឋាភិបាល អ្នកម៉ៅការសំខាន់ និងអ្នកម៉ៅការតាមរយៈគណនីពិសេស។ នៅក្នុងការបញ្ជាទិញរបស់ពួកគេដើម្បីផ្ទេរប្រាក់ពួកគេបង្ហាញពីលេខកូដនៃកិច្ចសន្យារដ្ឋាភិបាលជាក់លាក់មួយ។ នៅក្នុងលំដាប់នៃការទូទាត់វាត្រូវបានចង្អុលបង្ហាញនៅក្នុងវាល 22 ដែលត្រូវបានផ្តល់ជូនសម្រាប់ការកំណត់អត្តសញ្ញាណការទូទាត់តែមួយគត់ (លិខិតរបស់រតនាគារនៃប្រទេសរុស្ស៊ីចុះថ្ងៃទី 4 ខែធ្នូ ឆ្នាំ 2015 លេខ 07-04-05/05-822)*។

នេះធ្វើតាមបទប្បញ្ញត្តិនៃមាត្រា 3 កថាខណ្ឌទី 5 នៃមាត្រា 7 កថាខណ្ឌរង និងកថាខណ្ឌទី 1 កថាខណ្ឌរង និងកថាខណ្ឌទី 2 នៃមាត្រា 8 កថាខណ្ឌទី 1 នៃកថាខណ្ឌទី 1 នៃមាត្រា 8.3 កថាខណ្ឌទី 1 នៃកថាខណ្ឌទី 1 នៃមាត្រា 8.5 នៃច្បាប់នៃខែធ្នូ។ 29, 2012 លេខ 275-FZ ។

គណនីពិសេសនៅក្នុងធនាគារដែលមានការអនុញ្ញាត

រាល់ការទូទាត់សម្រាប់បញ្ជាការពាររដ្ឋអាចធ្វើឡើងតាមរយៈគណនីធនាគារពិសេសប៉ុណ្ណោះ។ នាយកប្រតិបត្តិ និងប្រតិបត្តិករនៅក្នុងធនាគារដែលមានការអនុញ្ញាត តម្រូវឱ្យបើកវា។ គណនីដាច់ដោយឡែកត្រូវតែបើកសម្រាប់បញ្ជាការពាររដ្ឋនីមួយៗ។ លុយពីគណនីទាំងនេះអាចចំណាយលើតម្រូវការលទ្ធកម្មការពារជាតិតែប៉ុណ្ណោះ។ ប្រតិបត្តិការដែលមិនទាក់ទងនឹងការប្រតិបត្តិរបស់វាត្រូវបានហាមឃាត់។ ជាឧទាហរណ៍ វាត្រូវបានហាមឃាត់មិនឱ្យផ្តល់ប្រាក់កម្ចី និងឥណទាន ដើម្បីទិញរូបិយប័ណ្ណបរទេស (ប្រការ 10 មាត្រា 3 មាត្រានៃច្បាប់ថ្ងៃទី 29 ខែធ្នូ ឆ្នាំ 2012 លេខ 275-FZ)*។

ពីច្បាប់ថ្ងៃទី 29 ខែធ្នូឆ្នាំ 2012 លេខ 275-FZ "ស្តីពីបទបញ្ជាការពាររដ្ឋ"

« ប្រការ ៨.៣. របៀបប្រើគណនីដាច់ដោយឡែក

1. របៀបនៃការប្រើប្រាស់គណនីដាច់ដោយឡែកផ្តល់ជូនសម្រាប់៖*

1) ការដកប្រាក់ចេញលុះត្រាតែការកំណត់អត្តសញ្ញាណកិច្ចសន្យារបស់រដ្ឋាភិបាលត្រូវបានចង្អុលបង្ហាញនៅក្នុងលំដាប់។

2) ការបិទមូលនិធិតែក្នុងគណនីដាច់ដោយឡែកដោយលើកលែងតែការដកប្រាក់ពីគណនីនោះទៅគណនីធនាគារផ្សេងទៀតក្នុងគោលបំណង៖*

ក) ការបង់ពន្ធ និងថ្លៃសេវា ពន្ធគយ ការរួមចំណែកធានារ៉ាប់រងដល់មូលនិធិសោធននិវត្តន៍នៃសហព័ន្ធរុស្ស៊ី មូលនិធិធានារ៉ាប់រងសង្គមនៃសហព័ន្ធរុស្ស៊ី មូលនិធិធានារ៉ាប់រងវេជ្ជសាស្ត្រជាកាតព្វកិច្ចរបស់សហព័ន្ធ។

ខ) ការទូទាត់ចំណាយសម្រាប់ការផ្គត់ផ្គង់ទំនិញ ការអនុវត្តការងារ ការផ្តល់សេវាតាមតម្លៃ (ពន្ធគយ) ក្រោមបទប្បញ្ញត្តិរបស់រដ្ឋ។ បញ្ជីនៃទំនិញការងារសេវាកម្មត្រូវបានអនុម័តដោយរដ្ឋាភិបាលនៃសហព័ន្ធរុស្ស៊ី;

គ) ការផ្ទេរប្រាក់ចំណេញក្នុងចំនួនទឹកប្រាក់ដែលបានព្រមព្រៀងដោយភាគីនៅពេលបញ្ចប់កិច្ចសន្យានិងផ្តល់ដោយលក្ខខណ្ឌរបស់ខ្លួនបន្ទាប់ពីការប្រតិបត្តិកិច្ចសន្យានិងការដាក់ស្នើទៅធនាគារដែលមានការអនុញ្ញាតនៃវិញ្ញាបនបត្រនៃការទទួលយកនិងផ្ទេរទំនិញ (វិញ្ញាបនបត្រការងារដែលបានអនុវត្ត។ ផ្តល់សេវាកម្ម);

ឃ) ការផ្ទេរប្រាក់ដោយប្រធានអ្នកម៉ៅការលើការប្រតិបត្តិដោយផ្នែកនៃកិច្ចសន្យារដ្ឋ ប្រសិនបើលទ្ធផលនៃការប្រតិបត្តិដោយផ្នែកបែបនេះគឺជាផលិតផលដែលទទួលយកដោយអតិថិជនរបស់រដ្ឋ ក្នុងចំនួនទឹកប្រាក់ដែលបានព្រមព្រៀងជាមួយអតិថិជនរដ្ឋ ហើយមិនលើសពីចំនួនប្រាក់ចំណេញទៅ ត្រូវបានអនុវត្តដោយអតិថិជនរបស់រដ្ឋជាផ្នែកនៃតម្លៃនៃផលិតផលក្នុងលក្ខណៈដែលបានបង្កើតឡើង រដ្ឋាភិបាលនៃសហព័ន្ធរុស្ស៊ីដើម្បីកំណត់តម្លៃដំបូង (អតិបរមា) នៃកិច្ចសន្យារបស់រដ្ឋាភិបាល ឬតម្លៃនៃកិច្ចសន្យារបស់រដ្ឋាភិបាលដែលបានបញ្ចប់ជាមួយអ្នកម៉ៅការនាំមុខតែមួយ។

ង) ការតាំងទីលំនៅជាមួយអ្នកម៉ៅការបរទេសដែលចូលរួមក្នុងការផ្គត់ផ្គង់ផលិតផលក្រោមបញ្ជាការពាររដ្ឋ និងការចូលទៅក្នុងកិច្ចសហប្រតិបត្តិការជាផ្នែកនៃប្រតិបត្តិការដែលបានគាំទ្រ។ បញ្ជីនៃប្រតិបត្តិករបរទេសបែបនេះសម្រាប់ប្រតិបត្តិការដែលបានគាំទ្រនីមួយៗត្រូវបានចងក្រងដោយប្រតិបត្តិករនាំមុខ យល់ព្រម និងដាក់ជូនដោយអតិថិជនរដ្ឋទៅកាន់ធនាគារដែលមានការអនុញ្ញាត ដែលគណនីដាច់ដោយឡែកមួយត្រូវបានបើកដោយប្រតិបត្តិករនាំមុខ។ នីតិវិធីសម្រាប់ការចងក្រង អនុម័ត និងបញ្ជូនបញ្ជីដែលបានបញ្ជាក់ទៅធនាគារដែលមានការអនុញ្ញាតត្រូវបានកំណត់ដោយអតិថិជនរបស់រដ្ឋ។

f) ការផ្ទេរមូលនិធិដែលមានបំណងសងសំណង (សំណង) បន្ទាប់ពីការអនុវត្តកិច្ចសន្យារដ្ឋ កិច្ចសន្យាក្នុងតំលៃនៃកិច្ចសន្យារដ្ឋ កិច្ចសន្យាដែលកើតឡើងដោយអ្នកម៉ៅការសំខាន់ អ្នកម៉ៅការដោយចំណាយផ្ទាល់ខ្លួនរបស់គាត់ (លើកលែងតែមូលនិធិនៅក្នុងគណនីដាច់ដោយឡែក។ ) សម្រាប់ថ្លៃដើមនៃការបង្កើតស្តុកផលិតផល វត្ថុធាតុដើម វត្ថុធាតុដើម ផលិតផលពាក់កណ្តាលសម្រេច សមាសធាតុចាំបាច់សម្រាប់ការបំពេញបទបញ្ជាការពាររដ្ឋ ប្រធានបទត្រូវបញ្ជាក់ដោយអ្នកម៉ៅការសំខាន់ អ្នកម៉ៅការនៃសុពលភាពនៃការចំណាយជាក់ស្តែងដែលពាក់ព័ន្ធ។ ជាមួយនឹងការបង្កើតភាគហ៊ុនបែបនេះបន្ទាប់ពីការប្រតិបត្តិនៃកិច្ចសន្យារដ្ឋកិច្ចសន្យានិងការបញ្ជូនដោយប្រធានអ្នកម៉ៅការអ្នកម៉ៅការទៅធនាគារដែលមានការអនុញ្ញាតនៃវិញ្ញាបនបត្រទទួលយក - ការផ្ទេរទំនិញ (វិញ្ញាបនបត្រការងារដែលផ្តល់សេវាកម្ម) ។