គណនេយ្យគ្រប់គ្រងជាការឆ្លុះបញ្ចាំងពីស្ថានភាពហិរញ្ញវត្ថុរបស់សហគ្រាស។ វិធីឆ្លុះបញ្ចាំងពីប្រតិបត្តិការគណនេយ្យគ្រប់គ្រងលើគណនី ការឆ្លុះបញ្ចាំងក្នុងគណនេយ្យគ្រប់គ្រង

/

ការគ្រប់គ្រងរោងចក្រផលិតសម្រាប់អ៊ុយក្រែន /

ប្រាក់ខែ និងធនធានមនុស្ស

វិធីសាស្រ្តក្នុងការឆ្លុះបញ្ចាំងនៅក្នុងគណនេយ្យគ្រប់គ្រងការកើនឡើងនៃគណនេយ្យគ្រប់គ្រងសម្រាប់បុគ្គលិកដែលធ្វើការនៅក្នុងនាយកដ្ឋានជាច្រើន

នៅក្នុងគណនេយ្យនិយតកម្ម និយោជិតអាចធ្វើការនៅក្នុងនាយកដ្ឋានជាច្រើន។ ឧទាហរណ៍ នៅក្នុងអង្គការមួយជានិយោជិតសំខាន់ និងនៅក្នុងអង្គការមួយទៀត - ជាបុគ្គលិកក្រៅម៉ោងខាងក្រៅ ឬនៅក្នុងអង្គការមួយទាំងជាបុគ្គលិកសំខាន់ និងជាបុគ្គលិកក្រៅម៉ោងផ្ទៃក្នុង។ ក្នុងពេលជាមួយគ្នានេះ នៅក្នុងគណនេយ្យគ្រប់គ្រង វាមិនអាចទៅរួចទេក្នុងការទទួលយកបុគ្គលិកក្រៅម៉ោង (ឬនៅក្នុងនាយកដ្ឋានជាច្រើនក្នុងពេលតែមួយ) ប៉ុន្តែនៅពេលជាមួយគ្នានេះ វាអាចចាំបាច់ដើម្បីឆ្លុះបញ្ចាំងពីការចំណាយនៃការគណនាប្រាក់ខែធម្មតានៅក្នុង គណនេយ្យគ្រប់គ្រងសម្រាប់ធាតុចំណាយផ្សេងៗគ្នា។

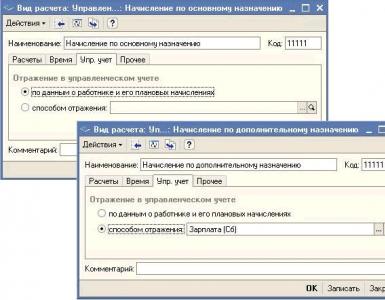

- ការងារនៅក្នុងគណនេយ្យគ្រប់គ្រងគួរតែត្រូវបានឆ្លុះបញ្ចាំងដោយយោងទៅតាមគោលបំណងសំខាន់របស់និយោជិតនៅក្នុងគណនេយ្យគ្រប់គ្រង។

- នៅក្នុងឯកសារ "ការងារ" កុំកំណត់ទង់ "យកទៅក្នុងគណនីបង្គរសម្រាប់អង្គការ"។

- ផ្តល់ប្រាក់បញ្ញើដល់និយោជិតក្នុងចំនួនទឹកប្រាក់ដែលត្រូវនឹងវិធីសាស្រ្តចាំបាច់នៃការឆ្លុះបញ្ចាំង។

- សម្រាប់ប្រាក់បញ្ញើ វិធីសាស្រ្តនៃការឆ្លុះបញ្ចាំងដែលខុសពីវិធីសាស្រ្តនៃការឆ្លុះបញ្ចាំងនៃប្រាក់បញ្ញើក្នុងគោលបំណងសំខាន់ បង្ហាញពីប្រភេទនៃប្រាក់បញ្ញើក្នុងទម្រង់នៃការគណនានៅលើផ្ទាំង “Control. គណនេយ្យ "។

ពិចារណាលើ ឧទាហរណ៍។

និយោជិតក្នុងគណនេយ្យគ្រប់គ្រងត្រូវបានទទួលយកទៅកន្លែងធ្វើការសំខាន់ដែលមានប្រាក់ខែ 2000 UAH ។ និងក្រៅម៉ោងផ្ទៃក្នុងសម្រាប់ប្រាក់ខែ 1500 UAH ។

នៅក្នុងគណនេយ្យគ្រប់គ្រង យើងបន្ថែមការគណនាពីរប្រភេទ៖

- ការកើនឡើងសម្រាប់គោលបំណងសំខាន់;

- ការគិតថ្លៃបន្ថែម។

រូបមន្តគណនាសម្រាប់ការគិតថ្លៃទាំងពីរគឺដូចគ្នា។

ភាពខុសគ្នាគឺនៅក្នុងការបំពេញនៅក្នុងផ្ទាំង "គណនេយ្យគ្រប់គ្រង"៖ សម្រាប់ប្រាក់បញ្ញើសម្រាប់គោលបំណងចម្បង យើងមិនបំពេញវិធីសាស្រ្តឆ្លុះបញ្ចាំងទេ (នោះគឺយើងឆ្លុះបញ្ចាំងតាមវិធីសាស្ត្រឆ្លុះបញ្ចាំងដែលបានបង្កើតឡើងសម្រាប់និយោជិត) និងសម្រាប់ការកើនឡើងសម្រាប់ គោលបំណងបន្ថែម យើងបំពេញវា។

ជាមួយនឹងឯកសារ "ការងារ" យើងឆ្លុះបញ្ចាំងពីការជួលក្នុងគណនេយ្យគ្រប់គ្រងសម្រាប់គោលបំណងចម្បង បង្ហាញពីវិធីសាស្រ្តសម្រាប់ឆ្លុះបញ្ចាំងពីប្រាក់បញ្ញើសម្រាប់និយោជិតក្នុងគណនេយ្យគ្រប់គ្រង ហើយមិនត្រូវកំណត់ទង់ថា "យកទៅក្នុងគណនីបង្គរសម្រាប់អង្គការ"។ នៅលើផ្ទាំង "ប្រាក់បញ្ញើ" យើងបង្ហាញថាប្រាក់បញ្ញើចំនួនពីរត្រូវបានប្រគល់ឱ្យនិយោជិត ហើយកំណត់ចំនួនរបស់ពួកគេ។

សំខាន់!

ចំនួនទឹកប្រាក់នេះត្រូវតែត្រូវគ្នាទៅនឹងការបញ្ញត្តិចុងក្រោយនៃការបន្ថែមពន្ធដក ការរួមចំណែក និងការកាត់កង។ ដូច្នេះ វាជាការល្អបំផុតក្នុងការត្រួតពិនិត្យបន្ថែមលើចំនួនប្រាក់បញ្ញើចុងក្រោយនៅពេលគណនាប្រាក់ឈ្នួលអ្នកគ្រប់គ្រងនៅក្នុងឯកសារ "ប្រាក់បៀវត្សរ៍"។

បន្ទាប់មក យើងទទួលបានប្រាក់ឈ្នួលដែលបានកំណត់ និងប្រាក់ឈ្នួលអ្នកគ្រប់គ្រង។ នៅក្នុងឯកសារ "បើកប្រាក់បៀវត្សរ៍" បើចាំបាច់ អ្នកគួរតែកែតម្រូវបរិមាណបង្គរនៅក្នុងគណនេយ្យគ្រប់គ្រងដោយអនុលោមតាមចំនួនទឹកប្រាក់ដែលត្រូវបង់ក្នុងគណនេយ្យគ្រប់គ្រង។

06.12.2007

សន្និសីទនាពេលខាងមុខស្តីពីការរៀបចំគណនេយ្យគ្រប់គ្រង

Sergey Dolginov និង Mikhail Kuznetsov,

PricewaterhouseCoopers

តើក្នុងករណីណាដែលវាសមហេតុផលចំពោះដំណើរការគណនេយ្យទាំងស្រុង ឬដោយផ្នែក? តើធ្វើដូចម្តេចដើម្បីធ្វើវានៅក្នុងការអនុវត្ត? ទីប្រឹក្សា PricewaterhouseCoopers លោក Sergey Dolginovនិង លោក Mikhail Kuznetsovឆ្លើយសំណួរទាំងនេះនៅក្នុងអត្ថបទរបស់ពួកគេ ហើយពិពណ៌នាលម្អិតអំពីនីតិវិធីសម្រាប់ការបញ្ចូលគ្នានៃប្រព័ន្ធគណនេយ្យ ដោយបង្ហាញពីដំណាក់កាលនីមួយៗជាមួយនឹងឧទាហរណ៍។

នៅក្នុងការអនុវត្តរបស់រុស្ស៊ីសព្វថ្ងៃនេះ មានហេតុផលសំខាន់ៗមួយចំនួនសម្រាប់ការលេចចេញនូវប្រព័ន្ធគណនេយ្យគ្រប់គ្រងស្របទៅនឹងគណនេយ្យ៖

- ការបង្ខូចទ្រង់ទ្រាយនៃរចនាសម្ព័ន្ធសាជីវកម្មស្របច្បាប់ក្នុងការប្រៀបធៀបជាមួយរចនាសម្ព័ន្ធអង្គការ (ហិរញ្ញវត្ថុ) ក៏ដូចជាការបង្ខូចទ្រង់ទ្រាយគោលការណ៍នៃការចុះបញ្ជីស្របច្បាប់នៃប្រតិបត្តិការអាជីវកម្មដោយប្រៀបធៀបជាមួយនឹងខ្លឹមសារជាក់ស្តែងរបស់ពួកគេ។ ការបង្ខូចទ្រង់ទ្រាយបែបនេះអាចបណ្តាលមកពីទាំងកិច្ចការផែនការពន្ធ និងដោយ "ការឈឺចាប់កាន់តែខ្លាំង" នៃរចនាសម្ព័ន្ធកាន់កាប់។

- បទប្បញ្ញត្តិតឹងរឹងដោយស្តង់ដារគណនេយ្យរបស់រុស្ស៊ី (RAS) និងក្រមពន្ធ (TC RF) នៃនីតិវិធីសម្រាប់គណនេយ្យសម្រាប់ប្រតិបត្តិការអាជីវកម្មមួយចំនួនដែលជួនកាលជាបន្ទុកធ្ងន់ធ្ងរសម្រាប់សហគ្រាស និងកាត់បន្ថយប្រសិទ្ធភាពនៃដំណើរការអាជីវកម្មមួយចំនួន។

- បំណងប្រាថ្នារបស់សហគ្រាសដើម្បីរក្សាគណនេយ្យគ្រប់គ្រងដោយអនុលោមតាមស្តង់ដារអន្តរជាតិដែលទទួលស្គាល់ជាទូទៅ (IFRS / GAAP);

- បញ្ហាទាក់ទងនឹងប្រសិទ្ធភាពនៃការបញ្ចូលទិន្នន័យក្នុងគណនេយ្យ ក៏ដូចជាការតំរង់ទិសរបស់គណនេយ្យករចំពោះកិច្ចការសារពើពន្ធ។

នៅសហគ្រាសដែលដំណើរការគណនេយ្យ និងគណនេយ្យគ្រប់គ្រងស្របគ្នា "ខ្លឹមសារជ្រៅ" នៃប្រតិបត្តិការអាជីវកម្ម ជារឿយៗត្រូវបានឆ្លុះបញ្ចាំងតែនៅក្នុងរបាយការណ៍គ្រប់គ្រងប៉ុណ្ណោះ។ នេះគឺដោយសារតែការពិតដែលថាការវិភាគខ្ពស់នៃគណនេយ្យត្រូវបានទាមទារជាចម្បងដោយហិរញ្ញវត្ថុ - អ្នកគ្រប់គ្រង។ អវត្ដមាននៃ "អតិថិជន" នៃព័ត៌មានវិភាគដែលមានគុណភាពខ្ពស់ វាកាន់តែធំ និងមានលក្ខណៈដើម។

ថ្មីៗនេះឥទ្ធិពលនៃកត្តាមួយចំនួនដែលពីមុនបានបង្ខំឱ្យសហគ្រាសរក្សាប្រព័ន្ធគណនេយ្យស្របគ្នាពីរបានចុះខ្សោយ។ ទន្ទឹមនឹងនេះ ការលើកទឹកចិត្តបានលេចឡើងដើម្បីលើកទឹកចិត្តដល់ការបង្ហាញពេញលេញ និងគោលបំណងនៃទីតាំងហិរញ្ញវត្ថុ និងការអនុវត្តជាក់ស្តែងរបស់ក្រុមហ៊ុននៅក្នុងរបាយការណ៍៖ បំណងប្រាថ្នាដើម្បីទទួលបានទីផ្សារហិរញ្ញវត្ថុ កែលម្អស្ថានភាពសហគ្រាសនៅក្នុងទីផ្សារ និងកាត់បន្ថយហានិភ័យពន្ធ។ .

អត្ថប្រយោជន៍នៃការបញ្ចូលគ្នារវាងគណនេយ្យ និងគណនេយ្យគ្រប់គ្រង

តាមរយៈការនាំយកគណនេយ្យ និងការគ្រប់គ្រងរួមគ្នា សហគ្រាសអាចទទួលបានអត្ថប្រយោជន៍មួយចំនួន។

ជាក់ស្តែងបំផុតគឺការបង្កើនប្រសិទ្ធភាពនៃមុខងារហិរញ្ញវត្ថុ និងគណនេយ្យ និងកាត់បន្ថយការចំណាយលើការថែរក្សាវា។ លទ្ធផលវិជ្ជមានគឺត្រូវបានទទួលដោយការរួមបញ្ចូលសូម្បីតែចំនួនកំណត់នៃដំណើរការគណនេយ្យ។ ជាឧទាហរណ៍ ពេលនៃការឆ្លុះបញ្ចាំង និងការវាយតម្លៃនៃលំហូរសាច់ប្រាក់ និងប្រតិបត្តិការចេញសម្រាប់ប្រព័ន្ធគណនេយ្យទាំងអស់គឺជាធម្មតាដូចគ្នា។ ដូច្នេះការបញ្ចូលគ្នានូវដំណើរការនៃការប្រកាសរបាយការណ៍ធនាគារ និងសាច់ប្រាក់សម្រាប់គោលបំណងគណនេយ្យ និងការគ្រប់គ្រងអាចផ្តល់នូវការសន្សំពិតប្រាកដ ជាពិសេសប្រសិនបើចំនួនឯកសារដែលត្រូវប្រកាសមានចំនួនច្រើន។

នៅក្នុងករណីនៃការរួមបញ្ចូលគ្នាពេញលេញនៃដំណើរការគណនេយ្យ ជាទូទៅមិនចាំបាច់រក្សាឧបករណ៍ពីរសម្រាប់រក្សាកំណត់ត្រា រក្សាប្រព័ន្ធស្របគ្នានៃបទបញ្ជាផ្ទៃក្នុង និងធានាការគ្រប់គ្រងផ្ទៃក្នុង។ ហើយជាមួយនឹងស្វ័យប្រវត្តិកម្មនៃគណនេយ្យ អ្នកអាចសម្រេចបាននូវការសន្សំដ៏សំខាន់ក្នុងការអនុវត្ត និងការគាំទ្រប្រព័ន្ធព័ត៌មាន។

អត្ថប្រយោជន៍មួយទៀតនៃការបញ្ចូលគ្នាគឺការបង្កើតចន្លោះព័ត៌មានផ្ទៃក្នុងតែមួយ និងការយល់ដឹងមិនច្បាស់លាស់ដោយបុគ្គលិកទាំងអស់ (ទាំងបុគ្គលិកគណនេយ្យ និងអ្នកគ្រប់គ្រង) អំពីខ្លឹមសារនៃដំណើរការដែលកើតឡើងនៅសហគ្រាស។ មិនចាំបាច់បង្កើតការឆ្លើយឆ្លងគ្នារវាងការឆ្លុះបញ្ចាំងនៃប្រតិបត្តិការក្នុងការគ្រប់គ្រង និងគណនេយ្យទេ ព្រោះប្រតិបត្តិការទាំងអស់មានលក្ខណៈគ្រប់គ្រាន់ និងឆ្លុះបញ្ចាំងស្មើៗគ្នា។

ជាមួយនឹងការបង្កើតប្រព័ន្ធគណនេយ្យបង្រួបបង្រួម ប្រសិទ្ធភាពនៃការគ្រប់គ្រងខាងក្នុង និងខាងក្រៅក៏កើនឡើងផងដែរ។ ប្រសិនបើលទ្ធផលនៃគណនេយ្យគ្រប់គ្រងគឺជាសំណុំនៃរបាយការណ៍កាត់ខ្លី ដែលឆ្លុះបញ្ចាំងពីទិដ្ឋភាពសំខាន់បំផុតនៃសកម្មភាព នោះទំនងជាសហគ្រាសមិនមានយន្តការសម្រាប់ផ្ទៀងផ្ទាត់ព័ត៌មានសម្ងាត់ និងធានានូវភាពត្រឹមត្រូវរបស់ពួកគេទេ។ ការថែរក្សាគណនេយ្យគ្រប់គ្រងដោយយោងទៅតាមច្បាប់នៃគណនេយ្យអនុញ្ញាតឱ្យក្នុងករណីបែបនេះធ្វើឱ្យប្រសើរឡើងនូវគុណភាពនៃការរាយការណ៍។

របាយការណ៍បើកចំហដែលបានរៀបចំដោយអនុលោមតាមច្បាប់ RAS អាចត្រូវបានបញ្ជាក់ដោយសវនកម្មឯករាជ្យ ដែលដើរតួនាទីយ៉ាងសំខាន់ក្នុងការកសាងទំនាក់ទំនងជាមួយម្ចាស់ និងម្ចាស់បំណុល ទាំងបច្ចុប្បន្ន និងអនាគត។

បញ្ហានៃការបញ្ចូលគ្នានៃគណនេយ្យ និងការគ្រប់គ្រងគណនេយ្យ

ឧបសគ្គដ៏សំខាន់បំផុតនៅក្នុងគម្រោងនៃការបង្រួបបង្រួមនៃគណនេយ្យ និងការគ្រប់គ្រងគឺការតស៊ូរបស់បុគ្គលិករបស់ក្រុមហ៊ុន។ ដូច្នេះ ការផ្លាស់ប្តូរកាន់តែធំ និងប៉ះពាល់ដល់មនុស្សកាន់តែច្រើន ត្រូវការពេលវេលាកាន់តែច្រើនដើម្បីសម្របខ្លួន និងរៀន។ វាមានសារៈសំខាន់ណាស់ដែលអ្នកគ្រប់គ្រងជាន់ខ្ពស់គាំទ្រយ៉ាងពេញទំហឹងនូវការផ្លាស់ប្តូរជាយុទ្ធសាស្រ្ត ហើយត្រូវបានរៀបចំសម្រាប់ការចំណាយ (ទាំងសម្ភារៈ និងពេលវេលា) នៃការអនុវត្តរបស់ពួកគេ។

នេះគឺជាបញ្ហាចម្បងដែលរារាំងការបញ្ចូលគ្នានៃគណនេយ្យ និងការគ្រប់គ្រងគណនេយ្យ។

1) ភាពផ្ទុយគ្នាសម្រាប់គោលបំណងគណនេយ្យ. គណនេយ្យជាចម្បងសម្រាប់គោលបំណងសារពើពន្ធ ចំណែកគណនេយ្យគ្រប់គ្រងគឺជាឧបករណ៍ធ្វើការសម្រេចចិត្តសម្រាប់ការគ្រប់គ្រងក្រុមហ៊ុន។ ឧទាហរណ៍ដ៏គួរឱ្យចាប់អារម្មណ៍មួយគឺការកើនឡើងនៃការវិភាគគណនេយ្យ។ ដោយសារកម្រិតនៃព័ត៌មានលម្អិតសម្រាប់ផ្នែកផ្សេងៗនៃគណនេយ្យនៅក្នុងប្រព័ន្ធទាំងពីរគឺខុសគ្នា ចាំបាច់ត្រូវដាក់ការវិភាគអតិបរមាទៅក្នុងប្រព័ន្ធគណនេយ្យតែមួយ ដើម្បីកុំឱ្យផលប្រយោជន៍របស់អ្នកប្រើប្រាស់រាយការណ៍ទាំងអស់រងទុក្ខ។ សម្រាប់គណនេយ្យករ ការកើនឡើងនៃការវិភាគមានន័យថា ការកើនឡើងនៃចំនួនព័ត៌មានដែលត្រូវការធ្វើជាម្ចាស់ និងភាពស្មុគស្មាញនៃការងារ។

ពេលវេលានៃការរាយការណ៍ក៏សំខាន់ផងដែរ។ តាមក្បួន របាយការណ៍ដែលឆ្លើយតបកាន់តែច្រើនគឺត្រូវបានទាមទារសម្រាប់គោលបំណងគ្រប់គ្រង។ ជួនកាលភាពទាន់ពេលរបស់វាមានអាទិភាពជាងភាពជឿជាក់។ ក្នុងករណីរបាយការណ៍ហិរញ្ញវត្ថុ ផ្ទុយទៅវិញ អាទិភាពត្រូវបានផ្តល់ទៅឱ្យភាពជឿជាក់។

2) ភាពខុសគ្នានៃវិធីសាស្រ្តគណនេយ្យ. ហេតុផលមួយក្នុងចំណោមហេតុផលសម្រាប់គណនេយ្យប៉ារ៉ាឡែល និងគណនេយ្យគ្រប់គ្រងគឺបទប្បញ្ញត្តិដ៏តឹងរឹងនៃនីតិវិធីគណនេយ្យដោយស្តង់ដារ RAS និងបទប្បញ្ញត្តិផ្សេងទៀត។ ជាឧទាហរណ៍ យើងអាចលើកឡើងពីដែនកំណត់តម្លៃសម្រាប់ចាត់ថ្នាក់វត្ថុជាទ្រព្យសកម្មថេរ ដែលគ្រប់គ្រងយ៉ាងតឹងរ៉ឹងក្នុងគណនេយ្យពន្ធដារ (គណនេយ្យករមានទំនោរប្រកាន់ខ្ជាប់នូវវានៅក្នុងគណនេយ្យផងដែរ)។ នៅក្នុងករណីនៃការអនុវត្តដែនកំណត់ជំនួសលើតម្លៃនៃទ្រព្យសកម្មថេរក្នុងគណនេយ្យគ្រប់គ្រង ប្រព័ន្ធគណនេយ្យផ្សេងគ្នាបង្កើតសមាសភាពនៃទ្រព្យសកម្មផ្សេងគ្នា និងលទ្ធផលហិរញ្ញវត្ថុផ្សេងគ្នា។ ការនាំយកប្រព័ន្ធគណនេយ្យឱ្យជិតស្និទ្ធនឹងគ្នានឹងតម្រូវឱ្យមានការអនុលោមតាមច្បាប់តឹងរឹងនៃ RAS និងច្បាប់ពន្ធ ឬធ្វើការផ្លាស់ប្តូរសំខាន់ៗចំពោះដំណើរការអាជីវកម្ម។

3) ការរៀបចំសមតុល្យការបើក និងរបាយការណ៍អន្តរកាល. នៅពេលប្តូរទៅប្រព័ន្ធគណនេយ្យបង្រួបបង្រួម វាចាំបាច់ក្នុងការនាំយកលិខិតសម្គាល់ទៅសមតុល្យចូលតែមួយ។ តាមធម្មជាតិ ការរាយការណ៍ និងទិន្នន័យគណនេយ្យសំយោគត្រូវតែត្រូវបានឌិគ្រីបដោយទិន្នន័យគណនេយ្យវិភាគ។ នេះគឺជាការងារដែលចំណាយពេលច្រើន ដោយសារភាពខុសគ្នានៃច្បាប់គណនេយ្យ និងលក្ខណៈវិនិច្ឆ័យសម្ភារៈនាំឱ្យការពិតដែលថាទាំងសំណុំនៃវត្ថុវិភាគ និងការវាយតម្លៃរបស់ពួកគេខុសគ្នានៅក្នុងប្រព័ន្ធគណនេយ្យទាំងពីរ។ ក្នុងករណីបែបនេះ ជាធម្មតាត្រូវបានផ្តល់អាទិភាពដល់ទិន្នន័យគណនេយ្យ ដោយសាររបាយការណ៍ហិរញ្ញវត្ថុជាកម្មវត្ថុនៃការគ្រប់គ្រងខាងក្រៅ។ នៅពេលប្តូរទៅប្រព័ន្ធគណនេយ្យបង្រួបបង្រួម វាត្រូវបានណែនាំឱ្យគូរតារាងតុល្យការអន្តរកាល ដែលវាចាំបាច់ដើម្បីឆ្លុះបញ្ចាំងពីការផ្លាស់ប្តូរទាំងអស់នៅក្នុងតារាងតុល្យការនៃគណនេយ្យគ្រប់គ្រង និងផលប៉ះពាល់សរុបរបស់ពួកគេទៅលើចំនួនដើមទុនភាគហ៊ុន។

ដំណាក់កាលនៃការរួមបញ្ចូលគ្នារវាងគណនេយ្យ និងការគ្រប់គ្រង

វាត្រូវបានណែនាំឱ្យអនុវត្តការរួមបញ្ចូលគ្នានៃគណនេយ្យនិងការគ្រប់គ្រងគណនេយ្យតាមដំណាក់កាល។ ប្រសិនបើការផ្លាស់ប្តូរប៉ះពាល់ដល់បុគ្គលិកមួយចំនួនធំដែលមានផលប្រយោជន៍ផ្ទុយគ្នា វាពិតជាមានសារៈសំខាន់ខ្លាំងណាស់ក្នុងការចងក្រងឯកសារដំណើរការគម្រោងតាំងពីដើមដល់ចប់។ ការជួសជុលគំរូគណនេយ្យបច្ចុប្បន្ន និងការអនុវត្តគំរូនាពេលអនាគត គឺជាកត្តាសំខាន់មួយសម្រាប់ការអនុវត្តគម្រោងប្រកបដោយជោគជ័យ។

1) នៅដើមដំបូងនៃគម្រោង ចាំបាច់ត្រូវកំណត់អត្តសញ្ញាណភាពមិនស្របគ្នានៅក្នុងគណនេយ្យ និងការគ្រប់គ្រងគណនេយ្យ និងរៀបចំបញ្ជីលម្អិតនៃពួកគេ។ លើសពីនេះ សម្រាប់ប្រភេទនៃភាពខុសគ្នានីមួយៗ ការពិភាក្សាត្រូវបានធ្វើឡើងជាមួយអ្នកគ្រប់គ្រងសំខាន់ៗ ហើយការសម្រេចចិត្តត្រូវបានធ្វើឡើងលើវិធីសាស្រ្តនៃការលុបបំបាត់ (ទទួលយកមុខតំណែងគណនេយ្យ មុខតំណែងគណនេយ្យគ្រប់គ្រង បង្កើតជម្រើសសម្របសម្រួលជំនួស កុំលុបបំបាត់ភាពខុសគ្នា)។ ក្នុងពេលជាមួយគ្នានេះ កម្រិតនៃការបញ្ចូលគ្នាអាចខុសគ្នា - ពីការរួមបញ្ចូលពេញលេញដល់ការបញ្ចូលគ្នាលើដំណើរការអាជីវកម្មបុគ្គល។ ទិដ្ឋភាពនៃការសម្រេចចិត្តជាយុទ្ធសាស្ត្រនេះត្រូវបានកំណត់នៅដំណាក់កាលដំបូងនៃគម្រោង និងកំណត់ដំណាក់កាលផ្សេងទៀតទាំងអស់។ ពេលខ្លះ សហគ្រាសថែមទាំងធ្វើការផ្លាស់ប្តូរផ្នែកច្បាប់ និងស្ថាប័នផងដែរ៖ ការផ្លាស់ប្តូររចនាសម្ព័ន្ធកម្មសិទ្ធិ ការរៀបចំរចនាសម្ព័ន្ធឡើងវិញ។ល។

ឧទាហរណ៍ 1. បញ្ជីនៃភាពខុសគ្នានៅក្នុងគណនេយ្យ និងការគ្រប់គ្រងគណនេយ្យ

|

ផ្នែកគណនេយ្យ ទិដ្ឋភាពគណនេយ្យ |

ទីតាំងគណនេយ្យបច្ចុប្បន្ន |

ទីតាំងបច្ចុប្បន្ននៃគណនេយ្យគ្រប់គ្រង |

បានដោះស្រាយដំណោះស្រាយ |

|

រូបិយប័ណ្ណគណនេយ្យ |

Rubles (តម្រូវការច្បាប់គណនេយ្យ) |

ដុល្លារអាមេរិក (បំណងប្រាថ្នារបស់អ្នកគ្រប់គ្រងរបស់ក្រុមហ៊ុន) |

រក្សាកំណត់ត្រាគណនេយ្យ និងការគ្រប់គ្រងគិតជាប្រាក់រូល។ របាយការណ៍គ្រប់គ្រងគួរតែត្រូវបានដាក់ជូនទាំងគិតជារូប្លិង និងជាដុល្លារអាមេរិក (ចំនួននៃទ្រព្យសកម្ម និងវត្ថុដើមទុន - នៅអត្រាប្រវត្តិសាស្រ្ត ធាតុសាច់ប្រាក់ - តាមអត្រាគិតត្រឹមកាលបរិច្ឆេទរាយការណ៍ ធាតុផ្សេងទៀត - នៅអត្រាប្រចាំខែជាមធ្យមដែលមានទម្ងន់) |

|

លក្ខណៈវិនិច្ឆ័យតម្លៃសម្រាប់ចាត់ថ្នាក់ទ្រព្យសកម្មជាទ្រព្យសកម្មថេរ |

10 ពាន់រូប្លិ៍ (តម្រូវការច្បាប់ពន្ធ) |

2 ពាន់ដុល្លារអាមេរិក (បំណងប្រាថ្នារបស់អ្នកគ្រប់គ្រងក្រុមហ៊ុន) |

បង្កើតលក្ខណៈវិនិច្ឆ័យតែមួយសម្រាប់សំដៅទៅលើប្រព័ន្ធប្រតិបត្តិការ - 10 ពាន់រូប្លិ៍។ នៅក្នុងផលប្រយោជន៍នៃគណនេយ្យគ្រប់គ្រង បែងចែកទ្រព្យសកម្មថេរដែលមានតម្លៃពី 10 ទៅ 54 ពាន់រូប្លិ៍ដោយប្រើការវិភាគពិសេស។ |

|

ការវិភាគប្រាក់ចំណូលពីសកម្មភាពធម្មតា។ |

គណនេយ្យសម្រាប់ប្រាក់ចំណូលតាមប្រភេទសកម្មភាពរួម |

ការវិភាគលម្អិតក្នុងបរិបទនៃចំណូលគ្រប់ប្រភេទ |

បង្កើតបញ្ជីវិភាគតែមួយសម្រាប់ប្រាក់ចំណូលពីសកម្មភាពធម្មតា (សូមមើលឧទាហរណ៍ទី 3) ដែលបំពេញតាមតម្រូវការទាំងគណនេយ្យ និងគណនេយ្យគ្រប់គ្រង។ |

2) ដោយផ្អែកលើលទ្ធផលនៃបញ្ជីលម្អិតនៃភាពខុសគ្នាពួកគេចាប់ផ្តើមបង្កើតឯកសារនៃបទបញ្ជាផ្ទៃក្នុងនៃថ្នាក់លើ - គោលនយោបាយគណនេយ្យតារាងគណនីនិងការវិភាគ (ប្រភេទនៃប្រាក់ចំណូលនិងការចំណាយ) ។ ប្រសិនបើគណនេយ្យ និងការគ្រប់គ្រងត្រូវបានរួមបញ្ចូលគ្នាយ៉ាងពេញលេញជាលទ្ធផលនៃគម្រោង នោះវាសមហេតុផលក្នុងការអភិវឌ្ឍន៍គោលនយោបាយគណនេយ្យតែមួយ តារាងគណនីតែមួយ និងបញ្ជីវិភាគ។ ប្រសិនបើសហជីពមិនពេញលេញ នោះសំណុំឯកសារពីរត្រូវតែបង្កើត។ កញ្ចប់ឧបករណ៍នេះនឹងអនុញ្ញាតឱ្យមានការត្រួតពិនិត្យយ៉ាងតឹងរ៉ឹងលើការបញ្ចូលគ្នានៃគណនី ក៏ដូចជាដើម្បីបង្កើនកម្រិតនៃការបញ្ចូលគ្នានាពេលអនាគត។

ឧទាហរណ៍ 2. គំនូសតាងតែមួយនៃគណនីសម្រាប់គោលបំណងគណនេយ្យ និង CS

|

ពិនិត្យ |

គណនីរងនៃលំដាប់ទី 1 |

គណនីរងនៃលំដាប់ទី 2 |

គណនីរងនៃលំដាប់ទី 3 |

ឈ្មោះ |

|

|

RAS/UU |

ការលក់ |

||||

|

RAS/UU |

ប្រាក់ចំណូល |

||||

|

RAS/UU |

ចំណូលពីប្រភេទនៃសកម្មភាព A (ការផ្តល់សេវា) |

||||

|

ប្រាក់ចំណូលពីប្រភេទសកម្មភាព A (សេវាបង្ហាញ) ទទួលបានពីក្រុមហ៊ុនកាន់ |

|||||

|

ប្រាក់ចំណូលពីប្រភេទសកម្មភាព A (សេវាបង្ហាញ) ទទួលបានពីក្រុមហ៊ុនភាគីទីបី |

|||||

|

RAS/UU |

ចំណូលពីប្រភេទសកម្មភាព B (ការលក់ដុំ) |

||||

|

ចំណូលពីសកម្មភាពប្រភេទ B (លក់ដុំ) ទទួលបានពីក្រុមហ៊ុនកាន់ |

|||||

|

ប្រាក់ចំណូលពីប្រភេទសកម្មភាព B (ពាណិជ្ជកម្មលក់ដុំ) ទទួលបានពីក្រុមហ៊ុនភាគីទីបី |

|||||

|

RAS/UU |

តម្លៃនៃការលក់ |

||||

|

RAS/UU |

តម្លៃតាមប្រភេទសកម្មភាព A (សេវាបង្ហាញ) |

||||

|

ការចំណាយតាមប្រភេទនៃសកម្មភាព A (សេវាកម្មបង្ហាញ) ទាក់ទងនឹងប្រាក់ចំណូលដែលទទួលបានពីក្រុមហ៊ុនកាន់កាប់ |

|||||

|

ការចំណាយតាមប្រភេទនៃសកម្មភាព A (សេវាបង្ហាញ) ទាក់ទងនឹងប្រាក់ចំណូលដែលទទួលបានពីក្រុមហ៊ុនភាគីទីបី |

|||||

|

RAS/UU |

តម្លៃតាមប្រភេទសកម្មភាព B (ការលក់ដុំ) |

||||

|

ការចំណាយតាមប្រភេទនៃសកម្មភាព B (ពាណិជ្ជកម្មលក់ដុំ) ទាក់ទងនឹងប្រាក់ចំណូលដែលទទួលបានពីក្រុមហ៊ុនកាន់កាប់ |

|||||

|

ការចំណាយតាមប្រភេទនៃសកម្មភាព B (ពាណិជ្ជកម្មលក់ដុំ) ទាក់ទងនឹងប្រាក់ចំណូលដែលទទួលបានពីក្រុមហ៊ុនភាគីទីបី |

|||||

|

RAS/UU | |||||

|

RAS/UU |

ពន្ធលើតម្លៃបន្ថែមតាមប្រភេទនៃសកម្មភាព A (ការផ្តល់សេវា) |

||||

|

ពន្ធលើតម្លៃបន្ថែមតាមប្រភេទសកម្មភាព ក (សេវាផ្តល់សេវា) ទាក់ទងនឹងប្រាក់ចំណូលដែលទទួលបានពីក្រុមហ៊ុនកាន់កាប់ |

|||||

|

អាករតាមប្រភេទនៃសកម្មភាព A (ការផ្តល់សេវា) ទាក់ទងនឹងប្រាក់ចំណូលដែលទទួលបានពីក្រុមហ៊ុនភាគីទីបី |

|||||

|

RAS/UU |

ពន្ធលើតម្លៃបន្ថែមតាមប្រភេទនៃសកម្មភាព B (ពាណិជ្ជកម្មលក់ដុំ) |

||||

|

អាករតាមប្រភេទសកម្មភាព B (លក់ដុំ) ទាក់ទងនឹងប្រាក់ចំណូលដែលទទួលបានពីក្រុមហ៊ុនកាន់ |

|||||

|

អាករតាមប្រភេទសកម្មភាព B (លក់ដុំ) ទាក់ទងនឹងប្រាក់ចំណូលដែលទទួលបានពីក្រុមហ៊ុនភាគីទីបី |

|||||

|

RAS/UU |

ចំណេញ/ខាតលើការលក់ |

||||

|

RAS/UU |

ប្រាក់ចំណេញ/ការខាតបង់លើការលក់តាមប្រភេទនៃសកម្មភាព A (ការផ្តល់សេវា) |

||||

|

ប្រាក់ចំណេញ/ការបាត់បង់ពីការលក់តាមប្រភេទនៃសកម្មភាព A (ការផ្តល់សេវា) ទាក់ទងនឹងប្រាក់ចំណូលដែលទទួលបានពីក្រុមហ៊ុនកាន់កាប់ |

|||||

|

ប្រាក់ចំណេញ/ការបាត់បង់ពីការលក់តាមប្រភេទនៃសកម្មភាព A (ការផ្តល់សេវា) ទាក់ទងនឹងប្រាក់ចំណូលដែលទទួលបានពីក្រុមហ៊ុនភាគីទីបី |

|||||

|

RAS/UU |

ប្រាក់ចំណេញ/ការខាតបង់លើការលក់តាមប្រភេទសកម្មភាព B (ពាណិជ្ជកម្មលក់ដុំ) |

||||

|

ប្រាក់ចំណេញ/ការខាតបង់ពីការលក់តាមប្រភេទនៃសកម្មភាព B (ការលក់ដុំ) ទាក់ទងនឹងប្រាក់ចំណូលដែលទទួលបានពីក្រុមហ៊ុនកាន់ |

|||||

|

ប្រាក់ចំណេញ/ការខាតបង់លើការលក់តាមប្រភេទនៃសកម្មភាព B (ពាណិជ្ជកម្មលក់ដុំ) ទាក់ទងនឹងប្រាក់ចំណូលដែលទទួលបានពីក្រុមហ៊ុនភាគីទីបី |

មតិយោបល់៖ គណនីដែលបានបង្ហាញទាំងអស់ (គណនីរងនៃគណនី 90) ក្នុងឧទាហរណ៍នេះត្រូវបានប្រើសម្រាប់ទាំងគណនេយ្យ និងការគ្រប់គ្រង។ គណនីរងនៃលំដាប់ទី 1 ត្រូវបានរៀបចំឡើងស្របតាមតម្រូវការនៃបទបញ្ជាគណនេយ្យ។ គណនីរងនៃលំដាប់ទី 2 (ក្នុងបរិបទនៃសកម្មភាព) មានការចាប់អារម្មណ៍ចំពោះទាំងគណនេយ្យករ និងអ្នកគ្រប់គ្រងហិរញ្ញវត្ថុ។ គណនីរងនៃលំដាប់ទី 3 (ការបែងចែកប្រាក់ចំណូលក្នុងក្រុម និងលទ្ធផលហិរញ្ញវត្ថុក្នុងក្រុម) មានការប្រាក់ជាចម្បងសម្រាប់គណនេយ្យគ្រប់គ្រង។

ឧទាហរណ៍ 3. បញ្ជីវិភាគតែមួយសម្រាប់គោលបំណងនៃគណនេយ្យ គណនេយ្យ និងគណនេយ្យ (ប្រភេទនៃប្រាក់ចំណូល)

|

ផ្នែកគណនេយ្យ (RSBU, UU, RAS / UU) |

លេខកូដធាតុចំណូល |

ឈ្មោះធាតុនៃប្រាក់ចំណូល |

ចំណាត់ថ្នាក់សម្រាប់គណនេយ្យពន្ធ |

|

RAS/UU |

ប្រាក់ចំណូលពីសកម្មភាពធម្មតា។ |

|

|

|

RAS/UU |

ប្រាក់ចំណូលពីប្រតិបត្តិការសម្រាប់ការផ្តល់សេវាសណ្ឋាគារ |

|

|

|

កន្លែងស្នាក់នៅ - បន្ទប់ស្តង់ដារ |

ប្រាក់ចំណូលពីការលក់ |

||

|

កន្លែងស្នាក់នៅ - បន្ទប់ VIP |

ប្រាក់ចំណូលពីការលក់ |

||

|

កន្លែងស្នាក់នៅ - បន្ទប់គ្រួសារ |

ប្រាក់ចំណូលពីការលក់ |

||

|

សេវាកម្មកក់ |

ប្រាក់ចំណូលពីការលក់ |

||

|

សេវាកម្មមជ្ឈមណ្ឌលហាត់ប្រាណ |

ប្រាក់ចំណូលពីការលក់ |

||

|

សេវាកម្មតំបន់ឆ្នេរ |

ប្រាក់ចំណូលពីការលក់ |

||

|

សេវាកម្មហាងកែសម្ផស្ស |

ប្រាក់ចំណូលពីការលក់ |

||

|

RAS/UU |

ប្រាក់ចំណូលពីការផ្តល់សេវាម្ហូបអាហារ |

|

|

|

ការលក់ភោជនីយដ្ឋាន |

ប្រាក់ចំណូលពីការលក់ |

||

|

ហាងកាហ្វេលក់ |

ប្រាក់ចំណូលពីការលក់ |

||

|

ការលក់របារ |

ប្រាក់ចំណូលពីការលក់ |

||

|

RAS/UU |

ប្រាក់ចំណូលលក់រាយ |

|

|

|

ការលក់គ្រឿងស្រវឹង |

ប្រាក់ចំណូលពីការលក់ |

||

|

ការលក់ថ្នាំជក់ |

ប្រាក់ចំណូលពីការលក់ |

||

|

ការលក់ភេសជ្ជៈ |

ប្រាក់ចំណូលពីការលក់ |

||

|

ចុចលក់ |

ប្រាក់ចំណូលពីការលក់ |

||

|

ការលក់ទំនិញផ្សេងៗ |

ប្រាក់ចំណូលពីការលក់ |

||

|

RAS/UU |

ប្រាក់ចំណូលផ្សេងទៀត |

|

|

|

ប្រាក់ចំណូលពីការលក់ទ្រព្យសកម្មថេរ |

ប្រាក់ចំណូលពីការលក់ |

||

|

ប្រាក់ចំណូលពីការលក់សម្ភារៈ |

ប្រាក់ចំណូលពីការលក់ |

||

|

បានទទួលការផាកពិន័យ |

ប្រាក់ចំណូលមិនដំណើរការ |

||

|

ការផ្លាស់ប្តូរភាពខុសគ្នា |

ប្រាក់ចំណូលមិនដំណើរការ |

||

|

អចលនទ្រព្យទទួលបានដោយមិនគិតថ្លៃពីក្រុមហ៊ុនមេដែលមានជាង 50% នៃដើមទុនដែលបានអនុញ្ញាត |

ប្រាក់ចំណូលមិនត្រូវបានទទួលយកសម្រាប់ការបង់ពន្ធ |

||

|

ប្រភេទអចលនទ្រព្យផ្សេងទៀតទទួលបានដោយមិនគិតថ្លៃ |

ប្រាក់ចំណូលមិនដំណើរការ |

មតិយោបល់៖ ចំណាំថាការវិភាគនៃធាតុប្រាក់ចំណូលដែលជាលទ្ធផលនៃការរួមបញ្ចូលគ្នានៃផ្នែកគណនេយ្យ និងការគ្រប់គ្រងកាន់តែលម្អិត។ លើសពីនេះទៀត នៅក្នុងកំណែដែលបានស្នើឡើង អត្ថបទត្រូវបានបែងចែកតាមវិធីមួយផងដែរ ដើម្បីបំពេញតម្រូវការនៃគណនេយ្យពន្ធ។

3) ដោយផ្អែកលើឯកសារកម្រិតកំពូលដែលបានអនុម័ត ឯកសារកម្រិតទាបត្រូវបានសាងសង់ឡើង - អាល់ប៊ុមនៃប្រតិបត្តិការអាជីវកម្មដែលបង្ហាញពីគណនេយ្យ ការគ្រប់គ្រង និងបញ្ចូលពន្ធ អាល់ប៊ុមឯកសារបឋម ការចុះបញ្ជីរបាយការណ៍ វិធីសាស្រ្តគណនេយ្យលម្អិត។ ក្នុងគ្រប់ករណីទាំងអស់ដែលភាពខុសគ្នានៃការគ្រប់គ្រង និងគណនេយ្យនៅតែមាន វាចាំបាច់ក្នុងការធ្វើការពិពណ៌នាលម្អិតអំពីភាពខុសគ្នានៃឯកសារនិយតកម្ម។

ឧទាហរណ៍ 4. អាល់ប៊ុមនៃប្រតិបត្តិការអាជីវកម្មសម្រាប់គោលបំណងនៃគណនេយ្យនិងការគ្រប់គ្រងគណនេយ្យ

| កូដម៉ាស៊ីន ប្រតិបត្តិការ | ឈ្មោះប្រតិបត្តិការអាជីវកម្ម | គណនេយ្យ | ការគ្រប់គ្រងគណនេយ្យ | ឯកសារបឋម | ||||

| ឃ | ct | វិភាគ | ឃ | ct | វិភាគ | |||

| ក-០០១ | សរសេរចេញពីសម្ភារៈសម្រាប់ផលិត | 20.01 | 10.03 | ប្រភេទនៃសម្ភារៈ, ធាតុចំណាយ | 20.01 | 10.03 | ប្រភេទនៃសម្ភារៈ មជ្ឈមណ្ឌលទំនួលខុសត្រូវហិរញ្ញវត្ថុ | វិក័យប័ត្រសម្រាប់ការចេញផ្សាយសម្ភារៈ |

មតិយោបល់៖ នៅក្នុងឧទាហរណ៍ដែលបានបង្ហាញ ប្រតិបត្តិការត្រូវបានរាប់បញ្ចូលក្នុងគណនេយ្យ និងការគ្រប់គ្រងគណនីដូចគ្នា ដោយប្រើគណនីស្រដៀងគ្នា។ ទោះយ៉ាងណាក៏ដោយ វិមាត្រជាក់លាក់ត្រូវបានស្នើសុំសម្រាប់គណនេយ្យ (ធាតុចំណាយ) និងសម្រាប់គណនេយ្យគ្រប់គ្រង (មជ្ឈមណ្ឌលទទួលខុសត្រូវហិរញ្ញវត្ថុ) ។

4) ប្រសិនបើគណនេយ្យ និងការគ្រប់គ្រងដំណើរការដោយស្វ័យប្រវត្តិ ការផ្លាស់ប្តូរនៃការបញ្ចូលគ្នានៃប្រព័ន្ធគណនេយ្យទាំងពីរនឹងប៉ះពាល់ដល់ប្រព័ន្ធគណនេយ្យផងដែរ។ វាចាំបាច់ក្នុងការព្យាករណ៍ពីផលវិបាកនៃការផ្លាស់ប្តូរជាមុន និងបង្កើតឯកសារបទប្បញ្ញត្តិផ្ទៃក្នុង ដោយផ្តោតលើដំណោះស្រាយ IT ដែលបានជ្រើសរើស។

ការបញ្ចូលគ្នានៃគណនេយ្យនិងការគ្រប់គ្រងគណនេយ្យសម្រាប់ផ្នែកសំខាន់ៗ

|

តំបន់គណនេយ្យ |

ជំហានដើម្បីនាំ BU និង CU កាន់តែជិតស្និទ្ធជាមួយគ្នា |

|

ទ្រព្យសកម្មថេរ |

ការបង្រួបបង្រួមនៃទ្រព្យសកម្មថេរ/ទ្រព្យសកម្មអរូបីសម្រាប់កត់ត្រាគណនេយ្យ និងកំណត់ត្រាគណនេយ្យ ការកំណត់ដែនកំណត់នៃសេចក្តីយោងចំពោះទ្រព្យសកម្មថេរ ការកំណត់វិធីសាស្ត្ររំលោះ និងអត្រាក្នុងបញ្ជីគណនេយ្យ និងកំណត់ត្រាគណនេយ្យ |

|

សម្ភារៈ |

ការអភិវឌ្ឍនៃការបែងចែកប្រភេទសម្ភារៈ ការប្តេជ្ញាចិត្តនៃវិធីសាស្រ្តសម្រាប់ការវាយតម្លៃសម្ភារៈនៅពេលឈប់ដំណើរការសម្រាប់ផលិតកម្ម |

|

ចំណូល និងចំណាយ |

ការបង្កើតបញ្ជីបង្រួបបង្រួម និងការចាត់ថ្នាក់នៃចំណូល និងចំណាយក្នុងគណនេយ្យ និងគណនេយ្យ ការអភិវឌ្ឍន៍វិធីសាស្រ្តវាយតម្លៃផលិតផលសម្រេច និងការងារដែលកំពុងដំណើរការ គណនេយ្យចំណូល និងចំណាយក្នុងបរិបទនៃមជ្ឈមណ្ឌលទំនួលខុសត្រូវហិរញ្ញវត្ថុ |

|

ការបង្រួបបង្រួមនៃបញ្ជីដៃគូនៅក្នុងគណនេយ្យ និងគណនេយ្យ ការបំបែកការទូទាត់ជាមួយក្រុមហ៊ុននៃក្រុម (ការកាន់កាប់) នៅកម្រិតនៃគណនីរង |

|

|

ការវិនិយោគហិរញ្ញវត្ថុ |

ការបង្រួបបង្រួមអ្នកចាត់ថ្នាក់នៃការវិនិយោគហិរញ្ញវត្ថុ ការកំណត់គោលការណ៍ឯកសណ្ឋានសម្រាប់វាយតម្លៃការវិនិយោគហិរញ្ញវត្ថុនៅពេលទទួល និងពេលបោះចោល |

|

បម្រុងសម្រាប់ការចំណាយ និងការទូទាត់នាពេលអនាគត |

ការកំណត់បញ្ជីបង្រួបបង្រួមនៃទុនបំរុងដែលបានបង្កើតក្នុងគណនេយ្យ និងគណនេយ្យ គោលការណ៍នៃប្រាក់បញ្ញើ និងការប្រើប្រាស់របស់ពួកគេ |

|

នាំមកនូវរចនាសម្ព័ន្ធច្បាប់នៃកម្មសិទ្ធិស្របនឹងការពិត |

លទ្ធភាពនៃការរួមបញ្ចូលគ្នារវាងគណនេយ្យ និងរបាយការណ៍គ្រប់គ្រង

គួរកត់សម្គាល់ថាទម្រង់នៃរបាយការណ៍ហិរញ្ញវត្ថុរបស់អង្គការដែលបង្កើតឡើងដោយលំដាប់នៃក្រសួងហិរញ្ញវត្ថុចុះថ្ងៃទី 22 ខែកក្កដាឆ្នាំ 2003 លេខ 67n ត្រូវបានណែនាំ។ ម៉្យាងទៀត អង្គការមានសិទ្ធិពង្រីកសមាសភាពនៃសូចនាកររបាយការណ៍ហិរញ្ញវត្ថុដោយដាក់បញ្ចូលទិន្នន័យគ្រប់គ្រងចាំបាច់ទៅក្នុងវា ដោយផ្តល់ថាសូចនាករដែលបានបង្ហាញក្នុងទម្រង់ដែលបានណែនាំត្រូវបានរក្សាទុក។ ដូច្នេះវាអាចធ្វើទៅបានដើម្បីបញ្ចូលគ្នានូវរបាយការណ៍គណនេយ្យ និងការគ្រប់គ្រង។ ខាងក្រោមនេះគឺជាឧទាហរណ៍នៃរបាយការណ៍ប្រាក់ចំណេញ និងការបាត់បង់សម្រាប់គោលបំណងគណនេយ្យ និងការគ្រប់គ្រង សូចនាករគ្រប់គ្រងដែលបានណែនាំគឺនៅក្នុងអក្សរទ្រេត។

ឧទាហរណ៍ 5: របាយការណ៍ប្រាក់ចំណូល

|

សន្ទស្សន៍ |

||

|

ឈ្មោះ |

កូដបន្ទាត់ |

|

|

|

ចំណូល និងចំណាយពីសកម្មភាពធម្មតា។ | |

|

|

ប្រាក់ចំណូល (សុទ្ធ) ពីការលក់ទំនិញ ផលិតផល ការងារ សេវាកម្ម (សុទ្ធនៃពន្ធលើតម្លៃបន្ថែម ពន្ធ និងការទូទាត់កាតព្វកិច្ចស្រដៀងគ្នា) រួមមាន: |

|

|

|

ប្រាក់ចំណូលដែលទទួលបានពីក្រុមហ៊ុននៃក្រុម (Holding) រួមមាន: |

011 |

|

|

|

0111 |

|

|

|

0112 |

|

|

ប្រាក់ចំណូលដែលទទួលបានពីក្រុមហ៊ុនភាគីទីបី រួមមានៈ |

012 |

|

|

ប្រាក់ចំណូលតាមប្រភេទនៃសកម្មភាព A (ការផ្តល់សេវា) |

0121 |

|

|

ចំណូលតាមប្រភេទសកម្មភាព B (ការលក់ដុំ) |

0122 |

|

|

តម្លៃនៃទំនិញដែលបានលក់ ផលិតផល ការងារ សេវាកម្ម រួមទាំង៖ | |

|

|

ការចំណាយតាមប្រភេទនៃសកម្មភាព A រួមទាំង៖ |

021 |

|

|

ការចំណាយលើសម្ភារៈ |

0211 |

|

|

ប្រាក់ឈ្នួល |

0212 |

|

|

|

0213 |

|

|

ការរំលោះទ្រព្យសកម្មថេរ និងទ្រព្យអរូបី |

0214 |

|

|

សេវាកម្មក្រុមហ៊ុនភាគីទីបី |

0215 |

|

|

ការចំណាយផ្សេងទៀត |

0216 |

|

|

ការចំណាយតាមប្រភេទនៃសកម្មភាព B រួមមាន: |

022 |

|

|

តម្លៃទំនិញដែលបានលក់ |

0221 |

|

|

ប្រាក់ឈ្នួល |

0222 |

|

|

ការកាត់បន្ថយសម្រាប់តម្រូវការសង្គម |

0223 |

|

|

ការរំលោះទ្រព្យសកម្មថេរ និងទ្រព្យអរូបី |

0224 |

|

|

សេវាកម្មក្រុមហ៊ុនភាគីទីបី |

0225 |

|

|

ការចំណាយផ្សេងទៀត |

0226 |

|

|

ប្រាក់ចំណេញសរុបរួមមាន៖ | |

|

|

តាមប្រភេទនៃសកម្មភាព A |

0291 |

|

|

តាមប្រភេទនៃសកម្មភាព |

0292 |

|

|

ការចំណាយលើការលក់ | |

|

|

តាមប្រភេទនៃសកម្មភាព A |

031 |

|

|

តាមប្រភេទនៃសកម្មភាព |

032 |

|

|

ការចំណាយលើការគ្រប់គ្រង | |

|

|

តាមប្រភេទសកម្មភាព A រួមមានៈ |

041 |

|

|

ប្រាក់ខែគ្រប់គ្រង |

0411 |

|

|

ការកាត់បន្ថយសម្រាប់តម្រូវការសង្គម |

0412 |

|

|

ជួលការិយាល័យ |

0413 |

|

|

ការចំណាយផ្សេងទៀត |

0414 |

|

|

តាមប្រភេទនៃសកម្មភាព B រួមមាន: |

042 |

|

|

ប្រាក់ខែគ្រប់គ្រង |

0421 |

|

|

ការកាត់បន្ថយសម្រាប់តម្រូវការសង្គម |

0422 |

|

|

ជួលការិយាល័យ |

0423 |

|

|

ការចំណាយផ្សេងទៀត |

0424 |

|

|

ប្រាក់ចំណេញ (ការបាត់បង់) ពីការលក់ | |

|

តាមប្រភេទនៃសកម្មភាព A |

051 |

|

|

តាមប្រភេទនៃសកម្មភាព |

052 |

|

|

|

ចំណូល និងចំណាយផ្សេងៗ |

|

|

|

ការប្រាក់ដែលទទួល | |

|

|

ភាគរយដែលត្រូវបង់ | |

|

|

ប្រាក់ចំណូលពីការចូលរួមក្នុងអង្គការផ្សេងទៀត រួមមានៈ | |

|

|

ក្រុមហ៊ុនបុត្រសម្ព័ន្ធ |

081 |

|

|

អង្គការអាស្រ័យ |

082 |

|

|

អង្គការផ្សេងៗ |

083 |

|

|

ប្រាក់ចំណូលផ្សេងទៀត រួមមានៈ | |

|

|

ប្រាក់ចំណូលពីការលក់អចលនទ្រព្យ |

091 |

|

|

ប្រាក់ចំណូលពីការផ្តល់អចលនទ្រព្យសម្រាប់ជួល |

092 |

|

|

ការផ្លាស់ប្តូរភាពខុសគ្នា |

093 |

|

|

ប្រាក់ចំណូលផ្សេងទៀត |

094 |

|

|

ការចំណាយផ្សេងទៀតរួមមាន: | |

|

|

ការចំណាយពីការលក់អចលនទ្រព្យ |

101 |

|

|

ចំណាយពីការផ្តល់អចលនទ្រព្យសម្រាប់ជួល |

102 |

|

|

ការផ្លាស់ប្តូរភាពខុសគ្នា |

103 |

|

|

ការចំណាយផ្សេងទៀត |

104 |

|

|

ចំណេញ (ខាត) មុនបង់ពន្ធ | |

|

|

ទ្រព្យសកម្មពន្ធពន្យាពេល | |

|

|

បំណុលពន្ធពន្យាពេល | |

|

|

ពន្ធលើប្រាក់ចំណូលបច្ចុប្បន្ន | |

|

|

ប្រាក់ចំណេញសុទ្ធ (ខាត) នៃរយៈពេលរាយការណ៍ | |

Mikhail Lukashevich

ប្រសិនបើអ្នកក្រឡេកមើលធ្នើនៅក្នុងហាងលក់សៀវភៅដែលឧទ្ទិសដល់គណនេយ្យគ្រប់គ្រង ភាគច្រើននៃអក្សរសិល្ប៍គឺជាស្នាដៃរបស់អ្នកនិពន្ធជនជាតិអាមេរិក។ នៅក្នុងពួកគេអ្នកអាចរកឃើញឧទាហរណ៍គួរឱ្យចាប់អារម្មណ៍និងមានប្រយោជន៍ជាច្រើនក៏ដូចជាចម្លើយជាច្រើនចំពោះសំណួរផ្សេងៗ។ លើកលែងតែរឿងមួយ - របៀបយកទៅក្នុងគណនី VAT ក្នុងគណនេយ្យគ្រប់គ្រង? អ្នកនិពន្ធអាមេរិកមិនបានយកចិត្តទុកដាក់ចំពោះបញ្ហានេះទេ ដោយសារតែនៅក្នុងរដ្ឋមិនមានពន្ធអាករ!

មានពន្ធលើតម្លៃបន្ថែមនៅក្នុងប្រទេសបេឡារុស្ស ប៉ុន្តែនៅក្នុងគណនេយ្យគ្រប់គ្រង ក្រុមហ៊ុនផ្សេងៗគ្នាមានអាកប្បកិរិយាខុសៗគ្នាចំពោះវា។ នរណាម្នាក់យកទៅក្នុងគណនីអ្វីគ្រប់យ៉ាង (ទាំងចំណូល និងការចំណាយ) ជាមួយនឹង VAT ។ នរណាម្នាក់ - ផ្ទុយទៅវិញអ្វីគ្រប់យ៉ាងដោយគ្មានអាករ។ វាក៏មានការអនុវត្តកម្រនិងអសកម្មនៃគណនេយ្យសម្រាប់ប្រាក់ចំណូលដោយគ្មានអាករលើតម្លៃបន្ថែម និងសារពើភ័ណ្ឌ - ជាមួយអាករលើតម្លៃបន្ថែម។ ជាទូទៅ មនុស្សគ្រប់គ្នាឆ្កួតតាមវិធីផ្ទាល់ខ្លួន។ យើងសូមអញ្ជើញអ្នកឱ្យផ្តល់យោបល់លើបញ្ហានេះ។ វ្ល៉ាឌីមៀ សូស្គីនអ្នកបង្កើតស្ទូឌីយោគណនេយ្យគ្រប់គ្រង "ដំណោះស្រាយ និងបច្ចេកវិទ្យាល្អបំផុត"។

របៀបឆ្លុះបញ្ចាំង VAT នៅក្នុងគណនេយ្យត្រូវបានចេញវេជ្ជបញ្ជានៅក្នុងបទប្បញ្ញត្តិ។ ប៉ុន្តែតើ VAT ជាអ្វីនៅក្នុងគណនេយ្យគ្រប់គ្រង? តើពាណិជ្ជករគួរដឹងអ្វីខ្លះអំពីពន្ធនេះ ហើយតើវាគួរត្រូវបានឆ្លុះបញ្ចាំងយ៉ាងត្រឹមត្រូវនៅក្នុងរបាយការណ៍ផ្ទៃក្នុងយ៉ាងដូចម្តេច?

អ្វីដែលសំខាន់បំផុតដែលត្រូវយល់នោះគឺអាករលើតម្លៃបន្ថែមគឺជាប្រាក់របស់រដ្ឋាភិបាលដើម។ ទីបំផុត អាករលើតម្លៃបន្ថែមត្រូវបានបង់ដោយអ្នកទិញចុងក្រោយ - បុគ្គលម្នាក់ ហើយចំណូលទាំងអស់លើការគណនា និងការទូទាត់ពន្ធលើតម្លៃបន្ថែមនៅក្នុងក្រុមហ៊ុនគឺត្រូវការតែដើម្បីដក VAT ពីក្រុមហ៊ុនក្នុងដំណើរការបង្កើតតម្លៃបន្ថែមដោយពួកគេ។ ច្បាស់ណាស់ ដោយសារអាករលើតម្លៃបន្ថែមមិនមែនជាលុយរបស់ក្រុមហ៊ុន ជាទូទៅវាជាកំហុសក្នុងការបញ្ចូលអាករលើតម្លៃសារពើភ័ណ្ឌ ទ្រព្យសកម្មថេរ ប្រាក់ចំណូល ការចំណាយក្នុងគណនេយ្យគ្រប់គ្រង (លើកលែងតែករណីជាក់លាក់មួយចំនួន)។

ចូរយើងរំលឹកឡើងវិញនូវគ្រោងការណ៍ស្តង់ដារនៃការទូទាត់ទៅវិញទៅមកជាមួយរដ្ឋសម្រាប់ពន្ធលើតម្លៃបន្ថែម៖

1. នៅពេលលក់ (លក់) សេវាកម្ម ឬទំនិញទៅឱ្យអ្នកទិញ (នីតិបុគ្គល ឬបុគ្គល) ក្រុមហ៊ុនរួមបញ្ចូលចំនួនអាករលើតម្លៃបន្ថែម (អត្រាតម្លៃបន្ថែម * ថ្លៃសេវា ឬទំនិញដោយគ្មានអាករ) ។ ជាការពិតនៅពេលនេះ បំណុលរបស់ក្រុមហ៊ុនចំពោះរដ្ឋកើតឡើង (ក្នុងគណនេយ្យនេះត្រូវបានគេហៅថាបន្ថែមអាករលើតម្លៃបន្ថែម)។

2. នៅពេលទទួលបានទំនិញ និងសេវាកម្ម បំណុលរបស់ក្រុមហ៊ុនចំពោះអ្នកផ្គត់ផ្គង់កើតឡើងក្នុងបរិមាណនៃថ្លៃសេវា/ទំនិញ + VAT ។ ថ្លៃសេវា/ទំនិញ (មិនរាប់បញ្ចូលអាករលើតម្លៃបន្ថែម) អាចជាទាំងការចំណាយរបស់ក្រុមហ៊ុន និងសារពើភ័ណ្ឌ ឬទ្រព្យសកម្មថេរ។ ហើយរដ្ឋជំពាក់ពន្ធលើតម្លៃបន្ថែមដល់ក្រុមហ៊ុន (ក្នុងគណនេយ្យ - អាករដែលអាចកាត់កងបាន)។

3. ប្រសិនបើទំនិញត្រូវបាននាំចូល (ការដឹកជញ្ជូន) អាករលើពន្ធគយមិនត្រូវបានបង់ទៅឱ្យអ្នកផ្គត់ផ្គង់ទេ ប៉ុន្តែដោយផ្ទាល់ទៅរដ្ឋ។ រដ្ឋជំពាក់ចំនួនទឹកប្រាក់នេះទៅឱ្យក្រុមហ៊ុននៅពេលនៃការចុះបញ្ជីការប្រកាសគយ (ស្រដៀងនឹងប្រការ 2 - អាករដែលអាចកាត់កងបាន) ។

4. នៅពេលគណនាចំនួន VAT ដែលត្រូវបង់ជូនរដ្ឋបន្ទាប់ពីរយៈពេលមួយ ការគណនាគឺសាមញ្ញណាស់៖

បរិមាណអាករលើតម្លៃបន្ថែមដែលត្រូវបង់ = ចំនួនទឹកប្រាក់នៃបំណុលអាករលើតម្លៃបន្ថែមជាមួយរដ្ឋនៅដើមនៃអំឡុងពេល + អាករលើការលក់សម្រាប់រយៈពេល - អាករលើតម្លៃបន្ថែមលើសម្ភារៈ និងសេវាកម្មដែលបានទទួលសម្រាប់រយៈពេល។

រយៈពេលអាចជាមួយភាគបួនឬមួយខែ។

តើរបាយការណ៍អ្វីខ្លះ និងរបៀបដែលអាករត្រូវបានឆ្លុះបញ្ចាំង?

VAT ជាទូទៅប៉ះពាល់តែ 2 ផ្នែកនៃរូបភាពហិរញ្ញវត្ថុ៖

1.លំហូរសាច់ប្រាក់។អតិថិជនបានបង់ប្រាក់មួយផ្នែកសម្រាប់ផលិតផលដែលបានលក់ - ពួកគេមាន 20% នៃប្រាក់រដ្ឋរួចហើយ។ យើងបានបង់ប្រាក់ឱ្យអ្នកផ្គត់ផ្គង់សម្រាប់ទំនិញនៅលើទឹកដីនៃប្រទេសបេឡារុស្ស - 20% នៃចំនួននេះយើងបានឱ្យប្រាក់ទៅរដ្ឋ។

2.បំណុល។នៅពេលណាមួយ ក្រុមហ៊ុនជំពាក់ពន្ធលើតម្លៃបន្ថែមរបស់រដ្ឋ ឬរដ្ឋជំពាក់ពន្ធលើតម្លៃបន្ថែមរបស់ក្រុមហ៊ុន។ នេះគឺដោយសារតែការពិតដែលថាចាប់ពីពេលដែលកាតព្វកិច្ចរបស់រដ្ឋសម្រាប់អាករកើតឡើងរហូតដល់ពេលនៃការបង់ប្រាក់ពេលខ្លះបានកន្លងផុតទៅក្នុងអំឡុងពេលដែលប្រតិបត្តិការថ្មីកើតឡើងដែលប៉ះពាល់ដល់ចំនួនអាករ។

ដោយផ្អែកលើអ្វីដែលប៉ះពាល់ដល់ VAT យើងអាចធ្វើការសន្និដ្ឋានសាមញ្ញបាន៖

.របាយការណ៍លំហូរសាច់ប្រាក់៖អាករលើតម្លៃបន្ថែមប៉ះពាល់យ៉ាងខ្លាំងដល់លំហូរសាច់ប្រាក់ ហើយសម្រាប់ការវាយតម្លៃត្រឹមត្រូវនៃស្ថានភាព វាជាការល្អដែលអាចបែងចែកវាដោយឡែកពីគ្នា។

.របាយការណ៍ចំណេញ និងខាត៖អាករលើតម្លៃបន្ថែមមិនប៉ះពាល់ដល់ P&L ទេ ដូច្នេះហើយមិនគួរត្រូវបានប៉ះពាល់ និងឆ្លុះបញ្ចាំងនៅក្នុងរបាយការណ៍នេះទេ។

.តារាងតុល្យការ (ទ្រព្យសកម្ម បំណុល ដើមទុន)៖ VAT គួរតែត្រូវបានបែងចែកតែក្នុងលក្ខខណ្ឌនៃចំនួនដែលក្រុមហ៊ុនជំពាក់រដ្ឋឬផ្ទុយមកវិញ។

ដូច្នេះ ចំណូល-ចំណាយត្រូវយកមកគិតដោយគ្មានអាករ។ ប៉ុន្តែច្បាប់អាករលើតម្លៃបន្ថែមបច្ចុប្បន្នផ្តល់នូវការលើកលែង និងលក្ខណៈពិសេសមួយចំនួនធំ។ តើអ្នកបានជួបប្រទះស្ថានភាព atypical នៅក្នុងការអនុវត្តរបស់អ្នក ដែលវាចាំបាច់ដើម្បីធ្វើការសម្រេចចិត្តដាច់ដោយឡែកអំពីវិធីសាស្រ្តគណនេយ្យដែរឬទេ?

ស្ថានភាពពិសេសរួមមានដូចខាងក្រោមៈ

1. ប្រព័ន្ធពន្ធដារដោយគ្មានអាករលើតម្លៃបន្ថែម (ឧទាហរណ៍ ប្រព័ន្ធពន្ធសាមញ្ញដោយមិនបង់ពន្ធអាករ) ដែលក្នុងនោះអាករមិនត្រូវបានគិតថ្លៃលើការលក់។

2. ទំនិញ និងសេវាកម្មពិសេសដែលអាករលើតម្លៃបន្ថែមមិនត្រូវបានគិតថ្លៃ ឬត្រូវបានគិតប្រាក់ក្នុងអត្រាមួយផ្នែក (សារៈសំខាន់សង្គម ទំនិញវេជ្ជសាស្ត្រ និងផ្សេងៗទៀត)។

3. ការលក់សម្រាប់ការនាំចេញ ដែលក្នុងនោះអាករមិនត្រូវបានគិតប្រាក់។

4. អត្ថប្រយោជន៍ដាច់ដោយឡែក (ច្រើនជាង 50% នៃបុគ្គលិកដែលមានពិការភាព និងអ្នកដទៃ)។

ហើយតើការឆ្លុះបញ្ចាំងមិនត្រឹមត្រូវនៃអាករលើតម្លៃបន្ថែមនៅក្នុងគណនេយ្យគ្រប់គ្រងអាចមានភាពច្របូកច្របល់សម្រាប់ពាណិជ្ជករយ៉ាងដូចម្តេច?

ជាដំបូងនៃការទាំងអស់នៅលើលទ្ធភាពនៃការគ្រប់គ្រងស្ថានភាពជាមួយនឹងលំហូរហិរញ្ញវត្ថុ។ បើគ្មានការយល់ដឹងពីមូលហេតុនៃការផ្លាស់ប្តូរ វាពិតជាលំបាកខ្លាំងណាស់ក្នុងការគ្រប់គ្រងពួកគេ។ ប៉ុន្តែអាចមានបញ្ហាផ្សេងទៀតនៅពេលដែលរូបភាពហិរញ្ញវត្ថុមិនទាក់ទងទៅនឹងការពិតនៅក្នុងលក្ខខណ្ឌនៃគណនេយ្យអាករ។ ផលវិបាកទូទៅនៃការឆ្លុះបញ្ចាំងមិនត្រឹមត្រូវនៃអាករក្នុងគណនេយ្យគ្រប់គ្រង៖

1. ជម្រើសមិនត្រឹមត្រូវនៃអ្នកផ្តល់សេវា ឬផលិតផល។

ករណីពីការអនុវត្តរបស់យើង។ក្រុមហ៊ុនធ្វើគណនេយ្យគ្រប់គ្រងការចំណាយជាមួយអាករលើតម្លៃបន្ថែម។ ក្រុមហ៊ុននេះត្រូវបានចូលរួមនៅក្នុងការផលិតដែលផលិតតាមតម្រូវការ និងប្រើប្រាស់យ៉ាងសកម្មក្រុមហ៊ុនដឹកជញ្ជូនភាគីទីបីសម្រាប់ការចែកចាយ។ ក្នុងករណីភាគច្រើន ការដឹកជញ្ជូនត្រូវបានអនុវត្តក្រោមកិច្ចព្រមព្រៀងតែម្តងជាមួយក្រុមហ៊ុនដឹកជញ្ជូន ព្រោះវាពិបាកក្នុងការបង្កើតលំហូរទំនិញថេរ (ជួរធំ តម្រូវការមិនស្ថិតស្ថេរពីអតិថិជន)។ អ្នកជំនាញខាងភស្តុភារត្រូវបានលើកទឹកចិត្តដើម្បីកាត់បន្ថយថ្លៃដើមនៃការដឹកជញ្ជូន ដូច្នេះជាក្បួន សេវាកម្មរបស់សហគ្រិនម្នាក់ៗ (ធ្វើការដោយគ្មានអាករលើតម្លៃបន្ថែម) ត្រូវបានប្រើប្រាស់ ដែលអ្វីៗផ្សេងទៀតដែលស្មើគ្នាអាចផ្តល់នូវការចំណាយតិចជាង 20% នៃសេវាកម្មរបស់ក្រុមហ៊ុនធំៗ។ (ធ្វើការជាមួយអាករ) ។ ជាលទ្ធផល ក្រុមហ៊ុនពិតជាទទួលបានការចំណាយច្រើនជាងអ្វីដែលអាចធ្វើបាន (ដោយសារតម្លៃនៃការដឹកជញ្ជូនគឺជាការចំណាយដោយគ្មានអាករលើតម្លៃបន្ថែម ហើយក្រុមហ៊ុនអាចទូទាត់សងនូវចំនួនអាករនៅពេលគណនា VAT សម្រាប់ត្រីមាស)។

2. លំហូរហិរញ្ញវត្ថុដែលមិនអាចគ្រប់គ្រងបាន និងមិនអាចយល់បានសម្រាប់អ្នកទទួលខុសត្រូវរបស់ក្រុមហ៊ុនជាមួយនឹងការថយចុះយ៉ាងខ្លាំងនៃភាគហ៊ុន។

ករណីពីការអនុវត្តរបស់យើង៖មជ្ឈមណ្ឌលស្វ័យប្រវត្តិនៅប្រទេសរុស្ស៊ី។ គណនេយ្យគ្រប់គ្រងភាគហ៊ុន និងការចំណាយត្រូវបានអនុវត្តជាមួយអាករលើតម្លៃបន្ថែម។ ចាប់តាំងពីមជ្ឈមណ្ឌលរថយន្តត្រូវបានបើកកាលពីប៉ុន្មានឆ្នាំមុន កំណើននៃការលក់រថយន្ត ហើយជាលទ្ធផល កំណើននៃភាគហ៊ុននៅតែបន្ត។ នៅដើមនៃវិបត្តិក្នុងខែសីហា ឆ្នាំ 2008 មានរថយន្តនៅក្នុងឃ្លាំងសម្រាប់ចំនួនសរុប (រួមទាំងអាករ) ប្រហែល 6,000,000 usd ។ ដោយសារតែវិបត្តិជាដំបូងនៃការទាំងអស់បណ្តាលឱ្យមានការខ្វះខាតយ៉ាងធ្ងន់ធ្ងរនៃសាច់ប្រាក់ងាយស្រួលនៅក្នុងប្រព័ន្ធធនាគារ ការផ្តល់ប្រាក់កម្ចី (ទាំងនីតិបុគ្គល និងបុគ្គល) បានឈប់អនុវត្តជាក់ស្តែង។ ដោយសារកង្វះការផ្តល់ប្រាក់កម្ចីដល់នីតិបុគ្គល មជ្ឈមណ្ឌលរថយន្តកំពុងជួបប្រទះបញ្ហាធ្ងន់ធ្ងរជាមួយដើមទុនធ្វើការ ខណៈដែលការលក់រថយន្តកំពុងធ្លាក់ចុះយ៉ាងខ្លាំង ដោយសារតែបុគ្គលម្នាក់ៗមិនអាចទទួលបានប្រាក់កម្ចីទិញរថយន្ត។ ការគ្រប់គ្រងនៃមជ្ឈមណ្ឌលរថយន្តធ្វើការសម្រេចចិត្តឡូជីខលក្នុងស្ថានភាពដែលបានពិពណ៌នាដើម្បីលក់រថយន្តក្នុងតម្លៃ (គិតជាប្រាក់រូពីរុស្ស៊ី) ។ ក្នុងពេលជាមួយគ្នានេះ មជ្ឈមណ្ឌលរថយន្តបានបង់ពន្ធលើតម្លៃបន្ថែមដែលមិនមានការប៉ាន់ស្មានអស់រយៈពេលជាច្រើនឆ្នាំជាប់ៗគ្នា ចាប់តាំងពីពន្ធលើតម្លៃបន្ថែមអាចកាត់បានលើរថយន្តដែលបានទិញ (ដែលតែងតែមានច្រើនជាងលក់) បានកាត់បន្ថយតម្លៃបន្ថែមដែលកើតចេញពីការលក់រថយន្ត។ ក្នុងស្ថានភាពដែលការទិញរថយន្តត្រូវបានផ្អាកជាបណ្តោះអាសន្ន នៅពេលលក់រថយន្ត ចាំបាច់ត្រូវបង់ពន្ធលើតម្លៃបន្ថែមលើចំនួនលក់ទាំងមូល ហើយមិនមានការកាត់ពន្ធលើតម្លៃបន្ថែមទៀតទេ។ ហើយនៅពេលដែលឃ្លាំងត្រូវបានលក់ក្នុងពេលតែមួយ មជ្ឈមណ្ឌលរថយន្តជំពាក់រដ្ឋ 6,000,000*18/118 ~= 915,000 usd ។ ដែលសម្រាប់ហេតុផលជាក់ស្តែងគឺមិនមែនដោយសារតែ។ វាចាំបាច់ដើម្បីទូទាត់អ្នកផ្គត់ផ្គង់ និងបិទប្រាក់កម្ចីទៅធនាគារ។ ជាលទ្ធផល មជ្ឈមណ្ឌលរថយន្តបានឈានទៅដល់ការក្ស័យធន ប៉ុន្តែដោយសារកាលៈទេសៈរួមបញ្ចូលគ្នា វានៅតែអាចបំពេញកាតព្វកិច្ចរបស់ខ្លួនចំពោះរដ្ឋបាន។ អ្វីដែលមិនសប្បាយចិត្តបំផុតសម្រាប់ការគ្រប់គ្រងនៅពេលនោះគឺ ភាពមិនអាចយល់បាន ហើយដូច្នេះ ភាពមិនអាចគ្រប់គ្រងបាន និងមិនអាចទាយទុកជាមុនបាននៃស្ថានភាពជាមួយអាករ។

3. ការប៉ាន់ប្រមាណមិនត្រឹមត្រូវនៃតម្លៃសំណង់ និងសកម្មភាពប្រតិបត្តិការជាបន្តបន្ទាប់។

ករណីពីការអនុវត្តរបស់យើង៖ក្រុមហ៊ុនរក្សាកំណត់ត្រានៃប្រាក់ចំណូល ការចំណាយ ឃ្លាំង អចលនទ្រព្យ ជាមួយនឹងអាករលើតម្លៃបន្ថែម។ រហូតមកដល់ពេលថ្មីៗនេះ អាករលើតម្លៃបន្ថែមដែលកើតឡើងកំឡុងពេលសាងសង់អគារដើមទុនអាចត្រូវបានទូទាត់ (យកទៅកាត់ទុក និងមិនបង់ពន្ធលើតម្លៃបន្ថែមលើការលក់) លុះត្រាតែការសាងសង់បានបញ្ចប់។ ដូច្នោះហើយ នៅដំណាក់កាលធ្វើផែនការសាងសង់ ក្រុមហ៊ុនផ្តល់ហិរញ្ញប្បទានចាំបាច់ ដោយគិតគូរពីចំនួនអាករលើតម្លៃបន្ថែម ដែលនឹងត្រូវបង់ក្នុងតម្លៃសម្ភារៈ និងសេវាកម្មរបស់អ្នកសាងសង់។ នៅដំណាក់កាលនៃការធ្វើផែនការហិរញ្ញប្បទាន នេះគឺសមហេតុផលទាំងស្រុង ពីព្រោះ។ ពន្ធលើតម្លៃបន្ថែមនឹងត្រូវបង់មុន ហើយអាចប្រគល់វាវិញបាន លុះត្រាតែការបញ្ចប់ការសាងសង់ និងការចុះបញ្ជីវត្ថុ។ ទោះជាយ៉ាងណាក៏ដោយ នៅពេលដែលការសាងសង់ត្រូវបានបញ្ចប់ ហើយកន្លែងលក់រាយថ្មីត្រូវបានបើក ការសមហេតុសមផលសេដ្ឋកិច្ចកើតឡើង - អាករលើការលក់មិនត្រូវបានបង់ក្នុងរយៈពេលជាច្រើនឆ្នាំ (រហូតដល់អាករដែលបានកើតឡើងសម្រាប់ការទូទាត់ក្លាយជាច្រើនជាងតម្លៃបន្ថែមដែលបានបង់ទៅអ្នកផ្គត់ផ្គង់នៅពេលសាងសង់។ ដំណាក់កាល) ។ មនុស្សផ្សេងគ្នា (អ្នកគ្រប់គ្រង) ទទួលខុសត្រូវចំពោះការសាងសង់ និងប្រតិបត្តិការនៃកន្លែង។ ហើយប្រធានស្ថាប័នថ្មីមិនយល់អំពីគណនេយ្យ ហើយផ្តោតតែលើទិន្នន័យគណនេយ្យគ្រប់គ្រង ដែលទំនាក់ទំនងជាមួយរដ្ឋលើអាករលើតម្លៃបន្ថែមមិនត្រូវបានបែងចែកដាច់ដោយឡែកពីគ្នានោះទេ។ ក្នុងស្ថានភាពដែលគាត់មិនយល់ពីមូលហេតុដែល VAT មិនត្រូវបានបង់ គាត់មិនដឹងថានៅដើមប្រតិបត្តិការក្រុមហ៊ុនមានទ្រព្យសកម្មធ្ងន់ធ្ងរ (ក្នុងទម្រង់ជាបំណុលរដ្ឋដល់ក្រុមហ៊ុនសម្រាប់អាករលើតម្លៃបន្ថែម) ហើយឆាប់ឬក្រោយមក។ ទ្រព្យសកម្មនេះនៅក្នុងទម្រង់នៃអាករលើការសាងសង់នឹងបញ្ចប់ គាត់គ្រាន់តែស៊ាំនឹងគំនិតដែលថា អាករលើតម្លៃបន្ថែមមិនចាំបាច់ត្រូវបង់ទាល់តែសោះ។ ពីការសន្មត់នេះ ផែនការហិរញ្ញវត្ថុទាំងអស់ រយៈពេលសងត្រលប់នៃវត្ថុ សូចនាករហិរញ្ញវត្ថុ និងការលើកទឹកចិត្តរបស់បុគ្គលិក (រួមទាំងនាយកផ្ទាល់) ត្រូវបានចងក្រង។ មានពេលមួយដែលត្រូវបង់ VAT រួចហើយ (ការកាត់ VAT លើការសាងសង់បានបញ្ចប់) ហើយគ្មាននរណាម្នាក់ត្រៀមខ្លួនសម្រាប់រឿងនេះទេ។ ហើយបញ្ហាជាច្រើនកើតឡើង៖ នាយកមានការសន្ទនាតានតឹងជាមួយម្ចាស់ (ដែលមិនពេញចិត្តថាសូចនាករហិរញ្ញវត្ថុមិនត្រូវបានបំពេញហើយ "ពន្ធដែលមិនអាចយល់បានមួយចំនួនដែលមិនធ្លាប់មាន") ត្រូវតែបង់) ប្រធានគណនេយ្យករទទួលបាន ការស្តីបន្ទោសពីនាយក ("តើអ្នកនៅលើឋានព្រះច័ន្ទតើអ្នកធ្វើការគណនាដ៏ល្ងង់ខ្លៅប្រភេទណាដែលចំនួនដ៏ច្រើនបែបនេះនឹងត្រូវបង់ វាមិនធ្លាប់មានពីមុនមកទេ។ ជាលទ្ធផល និយោជិតម្នាក់ ក្រោមសម្ពាធពីអ្នកគ្រប់គ្រងជាន់ខ្ពស់ អាចបំពានច្បាប់ និងក្លែងបន្លំរបាយការណ៍ ដែលជាបញ្ហាធំសម្រាប់ក្រុមហ៊ុនដែលមានស្ថាប័នត្រួតពិនិត្យ។

"គណនេយ្យ", N 6, 2002

ភាពស្មុគស្មាញនៃដំណើរការគ្រប់គ្រងក្នុងលក្ខខណ្ឌទំនើបពាក់ព័ន្ធនឹងផលប៉ះពាល់លើវត្ថុគ្រប់គ្រងទាំងផ្នែកផលិតកម្ម និងការគ្រប់គ្រង និងសេវាកម្មរបស់សហគ្រាស ដែលទាមទារការគាំទ្រព័ត៌មានពេញលេញ។ ដូច្នេះ ប្រព័ន្ធគណនេយ្យគួរតែធានាឱ្យមានការភ្ជាប់គ្នា និងការភ្ជាប់គ្នានៃលំហូរព័ត៌មានផ្សេងៗ ជាមូលដ្ឋានសម្រាប់អន្តរកម្មនៃមុខងារគ្រប់គ្រងទាំងអស់៖ ការធ្វើផែនការ និងការរៀបចំ គណនេយ្យ និងការគ្រប់គ្រង ការវិភាគ និងបទប្បញ្ញត្តិ។ បច្ចេកទេសគណនេយ្យគ្រប់គ្រងដោយផ្អែកលើការប្រើប្រាស់ធាតុនៃវិធីសាស្រ្តស្តង់ដារនៃគណនេយ្យសម្រាប់ថ្លៃដើមផលិតកម្ម និងការចំណាយអាចប្រើជាឧបករណ៍។

ទាក់ទងទៅនឹងប្រព័ន្ធនៃគណនេយ្យថ្លៃដើមស្តង់ដារ ការគ្រប់គ្រងរួមបញ្ចូលគ្នាមានន័យថាមិនត្រឹមតែគណនេយ្យជាប្រព័ន្ធនៃគម្លាតនៃការចំណាយដែលបានកំណត់អត្តសញ្ញាណប្រតិបត្តិការ និងបរិមាណលទ្ធផលដែលពាក់ព័ន្ធប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងសមត្ថភាពក្នុងការវិភាគគម្លាតដែលកំពុងកើតមាននៅក្នុងបរិបទនៃវត្ថុគណនេយ្យផ្សេងៗផងដែរ។ មូលដ្ឋានព័ត៌មាននៃវិធីសាស្ត្រស្តង់ដារនឹងផ្តល់ឱកាសបែបនេះ។ ទម្រង់របស់វាអាស្រ័យលើរចនាសម្ព័ននៃមជ្ឈមណ្ឌលចំណាយ មជ្ឈមណ្ឌលទំនួលខុសត្រូវ មាត្រដ្ឋានរឹមនៃគម្លាតដែលបានអភិវឌ្ឍតាមគោលបំណង ក៏ដូចជាលើអន្តរកម្មប្រកបដោយគោលបំណងនៃទំនាក់ទំនងផលិតកម្ម សេវាកម្ម និងការគ្រប់គ្រងដាច់ដោយឡែកពីគ្នា៖ ទាំងបញ្ឈរ - រវាងកម្រិតគ្រប់គ្រង (សហគ្រាស - សិក្ខាសាលា - គេហទំព័រ - កន្លែងធ្វើការ) និងផ្ដេក - រវាងនាយកដ្ឋានមុខងារ និងសេវាកម្ម។

នៅក្នុងលក្ខខណ្ឌផ្សេងគ្នានៃសកម្មភាពរបស់សហគ្រាសឧស្សាហកម្ម ប្រភេទផ្សេងៗនៃការរួមបញ្ចូលការគ្រប់គ្រងអាចធ្វើទៅបាន។ សមាហរណកម្មផ្តេកផ្តល់នូវការរួមបញ្ចូលគ្នានៃមុខងារផ្សេងៗគ្នា (ការធ្វើផែនការ គណនេយ្យ ការគ្រប់គ្រង ការវិភាគ បទប្បញ្ញត្តិ) នៅកម្រិតគ្រប់គ្រងដូចគ្នា និងការរួមបញ្ចូលបញ្ឈរអនុញ្ញាតឱ្យអ្នកបញ្ចូលគ្នានូវមុខងារដូចគ្នានៅកម្រិតផ្សេងៗនៃការគ្រប់គ្រង (គណនេយ្យគ្រប់គ្រងនៅកម្រិតកន្លែងធ្វើការ ក្រុម។ គេហទំព័រ សិក្ខាសាលា សហគ្រាស)។

ជាលទ្ធផលនៃការធ្វើសមាហរណកម្មផ្ដេកសកម្មភាពនៃធាតុបុគ្គល (ប្រព័ន្ធរង) នៃប្រព័ន្ធត្រូវបានសម្របសម្រួលដើម្បីដោះស្រាយបញ្ហាគ្រប់គ្រងណាមួយឬសម្រេចបាននូវគោលដៅគ្រប់គ្រងមួយ។ ជាមួយនឹងការរួមបញ្ចូលបញ្ឈរមុខងារជាក់លាក់មួយ (ឧទាហរណ៍គណនេយ្យ) ត្រូវបានអនុវត្តនៅកម្រិតផ្សេងគ្នានៃការគ្រប់គ្រងប៉ុន្តែនៅលើមូលដ្ឋាននៃព័ត៌មានដូចគ្នាដែលត្រូវបានទទួលរងនូវការប្រមូលផ្តុំ (ការប្រមូលផ្តុំ) ។

មូលដ្ឋាននៃការបែងចែករវាងគណនេយ្យពីរប្រភេទ (គណនេយ្យ និងការគ្រប់គ្រង) គឺជាភាពខុសគ្នានៃកិច្ចការដែលពួកគេដោះស្រាយនៅក្នុងមុខងារគ្រប់គ្រងទាំងអស់។ ភារកិច្ចនៃគណនេយ្យគ្រប់គ្រងគឺបង្កើតបទដ្ឋានសម្រាប់តម្លៃសម្ភារៈ ថាមពល ពេលវេលាធ្វើការ កម្លាំងពលកម្ម ប្រាក់ឈ្នួល និងថ្លៃដើមផលិតកម្មផ្សេងៗទៀត។

គម្លាតដែលបានកំណត់ដោយប្រតិបត្តិការនៅក្នុងគណនីនៃគណនេយ្យគ្រប់គ្រងផ្តល់នូវមូលដ្ឋានសម្រាប់ការវិភាគ និងដំណោះស្រាយទាន់ពេលវេលានៃបញ្ហាផ្សេងៗ។ ភារកិច្ចនៃគណនេយ្យហិរញ្ញវត្ថុគឺដើម្បីកំណត់ និងឆ្លុះបញ្ចាំងនៅក្នុងគណនេយ្យស្ថានភាពពិតនៃមូលនិធិ និងប្រភពរបស់ពួកគេ ដើម្បីកំណត់ប្រតិបត្តិការហិរញ្ញវត្ថុ។

ដោយគិតគូរពីភាពជាក់លាក់នៃដំណើរការបច្ចេកវិជ្ជានៃសហគ្រាសជាក់លាក់មួយ វាត្រូវបានណែនាំឱ្យធ្វើធម្មតានូវការចំណាយដែលទាក់ទងនឹងការផលិត និងការលក់ផលិតផល។ ក្នុងករណីនេះ ចាំបាច់ត្រូវគិតគូរមិនត្រឹមតែថ្លៃដើមផលិតកម្មប៉ុណ្ណោះទេ ថែមទាំងកត្តាផ្សេងៗទៀត ដែលប៉ះពាល់ដល់ផលចំណេញ ដូចជាបរិមាណលក់ ការលក់ និងចំណាយរដ្ឋបាលជាដើម។ លទ្ធផលគួរតែជាថ្លៃដើម (ស្តង់ដារ) ពោលគឺឧ។ តម្លៃគម្រោងក្នុងមួយឯកតានៃទិន្នផល ឬឯកតានៃមុខងារដែលបានអនុវត្តនៅពេលដែលពួកគេត្រូវបានជ្រើសរើសជាវត្ថុនៃការបែងចែកសម្រាប់មជ្ឈមណ្ឌលចំណាយ។

ដំណើរការនេះជាធម្មតាមានដំណាក់កាលជាច្រើន។

- ប្រតិបត្តិការទាំងអស់ដែលទាក់ទងនឹងការផលិតផលិតផល ឬការអនុវត្តមុខងារត្រូវបានអ៊ិនគ្រីប និងចាត់ថ្នាក់តាមធាតុចំណាយ។

- បញ្ជីនៃការងារដុំ និងពេលវេលាដែលទាក់ទងនឹងផលិតផលនេះត្រូវបានកំណត់។ តម្លៃនៃការងារពេលវេលាត្រូវបានកំណត់ដោយគុណពេលវេលាស្តង់ដារដែលត្រូវការដើម្បីបញ្ចប់ប្រតិបត្តិការដោយអត្រាម៉ោងស្តង់ដារ។

- តម្លៃស្តង់ដារនៃវត្ថុធាតុដើមត្រូវបានគណនាជាផលិតផលនៃតម្លៃស្តង់ដារ និងតម្លៃស្តង់ដារ។ តាមក្បួនតម្លៃទីផ្សារត្រូវបានប្រើជាតម្លៃស្តង់ដារ។ ពួកវាត្រូវបានគណនាពីពាក្យអតីតស្ថានីយគោលដៅ។

- អត្រាចែកចាយនៃការចំណាយដោយប្រយោលត្រូវបានកំណត់។

មានវិធីសាស្រ្តសំខាន់ៗចំនួនបីសម្រាប់ការរាប់បញ្ចូលការចំណាយដោយប្រយោលនៅក្នុងការចំណាយស្តង់ដារ។ ពួកគេណែនាំឱ្យប្រើ៖

- អត្រាចែកចាយសម្រាប់ហាងម៉ាស៊ីននីមួយៗ;

- អត្រាកំណត់សម្រាប់សិក្ខាសាលានីមួយៗ;

- អត្រាទូទៅ (បង្រួបបង្រួម) ។

ដោយមិនសង្ស័យ វិធីសាស្ត្រដំបូងដែលពិបាកបំផុត ផ្តល់លទ្ធផលត្រឹមត្រូវជាង។ វាត្រូវបានប្រើក្នុងករណីដែលភាពត្រឹមត្រូវពិសេសត្រូវបានទាមទារក្នុងការគណនានៃថ្លៃដើមស្តង់ដារ។

ការចំណាយស្តង់ដារដែលបានគណនាតាមវិធីនេះគឺមិនត្រឹមតែជាចំណុចចាប់ផ្តើមសម្រាប់ការកំណត់អត្តសញ្ញាណជាបន្តបន្ទាប់ និងការវិភាគនៃគម្លាតប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងជួយបង្កើតថវិកា វាយតម្លៃការអនុវត្ត និងគណនាតម្លៃជាក់ស្តែងនៃការផលិតផងដែរ។ វានឹងត្រូវបានគណនាជាផលបូកនៃថ្លៃដើមស្តង់ដារ និងការប្រែប្រួលលទ្ធផល។ លទ្ធផលនៃការគណនាគួរតែត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងគណនីនៃគណនេយ្យគ្រប់គ្រង។ គណនេយ្យការចំណាយក្រោមលក្ខខណ្ឌនៃការអនុវត្តវិធីសាស្រ្តបទដ្ឋានគួរតែមិនត្រឹមតែត្រូវបានអមដោយឯកសារប្រព័ន្ធនៃការចំណាយប៉ុណ្ណោះទេប៉ុន្តែថែមទាំងដោយការបញ្ជាក់ប្រព័ន្ធនៃគម្លាតនៅក្នុងបរិបទនៃវត្ថុដូចគ្នា។ វាគឺជាកាលៈទេសៈនេះដែលចាំបាច់សម្រាប់ការអភិវឌ្ឍន៍ប្រព័ន្ធនៃកំណត់ត្រាគណនេយ្យដែលផ្តល់ព័ត៌មានអំពីកម្រិតនៃការគ្រប់គ្រង និងទំនាក់ទំនងនៃព័ត៌មាននេះជាមួយនឹងប្រព័ន្ធគណនេយ្យហិរញ្ញវត្ថុ។

នៅថ្ងៃទី 1 ខែមករាឆ្នាំ 2002 តារាងគណនីថ្មីសម្រាប់អង្គការបានចូលជាធរមាននៅក្នុងសហព័ន្ធរុស្ស៊ី។

វាអាចរៀបចំប្រព័ន្ធគណនីដាច់ដោយឡែកមួយសម្រាប់គណនេយ្យគ្រប់គ្រងក្នុងក្របខ័ណ្ឌនៃតារាងគណនីតែមួយ ចាប់តាំងពីលទ្ធផលនៃការណែនាំក្រុមថ្មីនៃគណនីឥតគិតថ្លៃ ផ្នែកទី III នៃតារាងគណនី "ថ្លៃដើមផលិតកម្ម" ។ បានផ្លាស់ប្តូរយ៉ាងខ្លាំង។

ដូច្នេះ វាអាចប្រើគណនីគណនេយ្យផលិតកម្មពីរក្រុមស្របគ្នា។

ក្រុមទី 1: គណនី 20 - 29 - សម្រាប់ការដាក់ជាក្រុមនៃការចំណាយដោយធាតុនៅក្នុងបរិបទនៃមជ្ឈមណ្ឌលចំណាយ មជ្ឈមណ្ឌលចំណាយ អ្នកដឹកជញ្ជូនថ្លៃដើម។

ក្រុមទីពីរ៖ គណនី 30 - 36 - សម្រាប់ការចំណាយជាក្រុមដោយធាតុចំណាយ។

ក្រុមទីមួយនៃគណនីកំណត់គណនេយ្យគ្រប់គ្រង, ទីពីរ - ហិរញ្ញវត្ថុ។ ទំនាក់ទំនងរវាងពួកគេអាចត្រូវបានអនុវត្តដោយប្រើគណនីឆ្លុះបញ្ចាំងពិសេស - អេក្រង់ឧទាហរណ៍គណនី 37 "ការឆ្លុះបញ្ចាំងនៃការចំណាយសរុប" ឬគណនី 27 "ការចែកចាយនៃការចំណាយសរុប" ។

វិធីសាស្ត្រគណនាតាមបទដ្ឋានដូចអ្វីផ្សេងទៀតដែរ មិន និងមិនអាចដកគណនីនៃការចំណាយជាក់ស្តែង ដែលនឹងត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងគណនីខាងលើ។ ប៉ុន្តែនៅពេលជាមួយគ្នានេះដែរ ចាំបាច់ត្រូវមានការគណនាវិភាគនៃថ្លៃដើមផលិតកម្ម (ដោយវត្ថុគណនា ឬសញ្ញាផ្សេងទៀតនៃការធ្វើមូលដ្ឋានីយកម្ម) និងដោយថ្លៃដើមស្តង់ដារ។ សម្រាប់ការនេះ ចាំបាច់ត្រូវប្រើគណនីពិសេសមួយ ឧទាហរណ៍គណនី 38 "ទិន្នផលផលិតផល (ការងារ សេវាកម្ម) តាមតម្លៃស្តង់ដារ" ដើម្បីឆ្លុះបញ្ចាំងនៅក្នុងគណនេយ្យនៃផលិតផលសម្រេចតាមស្តង់ដារ (គ្រោងទុក) ថ្លៃដើមក្នុងអំឡុងពេលរបាយការណ៍។ . គណនីនេះគឺដំណើរការ - លទ្ធផលវាបង្កើតព័ត៌មានអំពីផលិតផលដែលបានចេញផ្សាយពីផលិតកម្មក្នុងការប៉ាន់ប្រមាណចំនួនពីរ៖ សម្រាប់ឥណពន្ធ - ថ្លៃដើមផលិតកម្មពិតប្រាកដ សម្រាប់ឥណទាន - ស្តង់ដារ (ដែលបានគ្រោងទុក) ថ្លៃដើម។

គិតត្រឹមកាលបរិច្ឆេទរបាយការណ៍ ជាលទ្ធផលនៃការប្រៀបធៀបឥណពន្ធ និងចំណូលឥណទានលើគណនី 38 "ទិន្នផលផលិតផល (ការងារ សេវាកម្ម) តាមតម្លៃស្តង់ដារ" ដែលជាគម្លាតនៃថ្លៃដើមផលិតកម្មជាក់ស្តែងពីស្តង់ដារ (ដែលបានគ្រោងទុក) ពោលគឺឧ។ ការសន្សំ ឬចំណាយលើស។ គម្លាតត្រូវបានកាត់ចេញពីគណនី 38 ទៅឥណពន្ធនៃគណនី 90 "ការលក់" ដោយធាតុបន្ថែម ឬបញ្ច្រាស។ គណនី 38 ត្រូវបានបិទ ហើយមិនមានសមតុល្យនៅកាលបរិច្ឆេទរាយការណ៍ទេ។

ទន្ទឹមនឹងនេះដែរអង្គការបង្កើតដោយឯករាជ្យនូវនីតិវិធីសម្រាប់ការថែរក្សាកំណត់ត្រាផលិតកម្មនៅលើគណនីហិរញ្ញវត្ថុនិងគណនេយ្យគ្រប់គ្រង។ អវត្ដមាននៃបទប្បញ្ញត្តិនៅលើផ្នែកនៃរដ្ឋផ្តល់សេរីភាពនៃជម្រើសក្នុងការកំណត់យន្តការសម្រាប់ការកត់ត្រាប្រតិបត្តិការទាំងនេះ។

តាមគំនិតរបស់យើង វិធីសាស្រ្តសំខាន់ពីរចំពោះការបង្កើតយន្តការបែបនេះគឺអាចទទួលយកបានក្នុងលក្ខខណ្ឌទំនើប។

ក្នុងករណីដំបូង ព័ត៌មានស្តីពីតម្លៃផលិតកម្មសម្រាប់គណនេយ្យហិរញ្ញវត្ថុ និងការគ្រប់គ្រងត្រូវបានបង្កើតឡើងនៅក្នុងប្រព័ន្ធគណនេយ្យបង្រួបបង្រួមមួយ។ ជម្រើសនេះត្រូវបានប្រើប្រាស់ជាប្រពៃណីនៅក្នុងប្រទេសរុស្ស៊ីអស់រយៈពេលជាច្រើនទសវត្សរ៍មកហើយ។ វាមានភាពបត់បែនតិច មិនបំពេញបានពេញលេញនូវគោលបំណងនៃការគ្រប់គ្រងចំណាយប្រតិបត្តិការ និងសមរម្យសម្រាប់សហគ្រាសតូចតាច។ គ្រោងការណ៍នៃការកត់ត្រាគណនេយ្យសម្រាប់ជម្រើសទីមួយត្រូវបានផ្តល់ឱ្យក្នុងតារាង។ ១.

តារាងទី 1

គ្រោងការណ៍នៃការកត់ត្រាគណនេយ្យនៅក្នុងប្រព័ន្ធបង្រួបបង្រួមនៃគណនី

| ន ទំ/ទំ | មាតិកា សេដ្ឋកិច្ច ប្រតិបត្តិការ | ការឆ្លើយឆ្លងគណនី | |

| លោកបណ្ឌិត | Kt | ||

| 1. | សម្ភារៈឆ្លុះបញ្ចាំង ថ្លៃដើម | 30" សម្ភារៈ ការចំណាយ" | 10 "សម្ភារៈ" 16 "គម្លាតនៅក្នុង ការចំណាយរបស់ម្តាយ តម្លៃពិត" និង ល។ 60 "ការគណនាជាមួយ pos- អ្នកលក់និងអ្នកម៉ៅការ ឈីកាមី" |

| 2. | ប្រាក់បៀវត្សរ៍ត្រូវបានបង្កើតឡើង បង់ | 31 "ការចំណាយសម្រាប់ op- ឡាទូនៃកម្លាំងពលកម្ម" | 70 "ការគណនាជាមួយ ស្មៀនទូទាត់ ពលកម្ម" |

| 3. | ការកាត់ប្រាក់ត្រូវបានបង្កើតឡើង នៅក្នុងផ្ទៃខាងក្រោយថវិកាបន្ថែម - ឌី | 32 "ការកាត់សម្រាប់ តម្រូវការសង្គម" | 69 "ការគណនាយោងទៅតាម ការធានារ៉ាប់រងសង្គម នូ" |

| 4. | រំលោះបានកើតឡើង ទ្រព្យសកម្មថេរ រំលោះបានកើតឡើង ទ្រព្យសកម្មអរូបី ដល់អ្នក | 33 "រំលោះ" | 02 "រំលោះ os- មូលនិធិថ្មី" ០៤ “អរូបី ទ្រព្យសកម្ម" ឬ 05 "ការរំលោះមិនមែន- ទ្រព្យសម្បត្តិសម្ភារៈ វ៉ោវ" |

| 5. | បានឆ្លុះបញ្ចាំងពីការប្រណាំងផ្សេងទៀត។ ចលនាមិនរួមបញ្ចូល ទៅធាតុដោយប្រតិបត្តិការ វិទ្យុ 1-4 | 34 "ការចំណាយផ្សេងទៀត" | 60 "ការគណនាជាមួយ pos- អ្នកលក់និងអ្នកម៉ៅការ ឈីកាមី" 71 "ការគណនាជាមួយ អ្នកទទួលខុសត្រូវ" 76 "ការគណនាជាមួយ កូនបំណុល និង ម្ចាស់បំណុល" |

| 6. | ធាតុត្រូវបានបិទ ចំណាយលើការបញ្ចប់ រយៈពេលយោងទៅតាមការពិត ដែលមានតម្លៃ | ៣៧ “ការឆ្លុះបញ្ចាំងអំពីការរួម ការចំណាយ" | 30" សម្ភារៈ ការចំណាយ" 31 "ការចំណាយសម្រាប់ op- ឡាទូនៃកម្លាំងពលកម្ម" 32 "ការកាត់សម្រាប់ តម្រូវការសង្គម" 33 "រំលោះ" 34 "ការចំណាយផ្សេងទៀត" |

| 7. | ចែកចាយឡើងវិញ ការចំណាយក្នុងមួយធាតុ សម្រាប់ធាតុចំណាយសម្រាប់ ការចំណាយជាក់ស្តែង ទី | 20 "ផលិតកម្មចម្បង ភាពជាអ្នកដឹកនាំ" 23" ជំនួយ ផលិតផល" 25 "ផលិតកម្មទូទៅ ការចំណាយឯកជន" 26 "អាជីវកម្មទូទៅ- ការចំណាយរបស់អ្នក" | ៣៧ “ការឆ្លុះបញ្ចាំងអំពីការរួម ការចំណាយ" |

| 8. | បញ្ហានៃការគាំទ្រ ការកាត់បន្ថយយោងទៅតាមបទដ្ឋាន តម្លៃ | 43 "ផលិតផលសម្រេច tion" | 38 "ការចេញផ្សាយផលិតផល កិច្ចការ (ការងារ សេវាកម្ម) យោងតាមស្តង់ដារ ទ្រព្យសម្បត្តិ" |

| 9. | ការចំណាយលើការកាត់ចេញសម្រាប់ ការចំណាយជាក់ស្តែង ទី | 38 "ការចេញផ្សាយផលិតផល កិច្ចការ (ការងារ សេវាកម្ម) យោងតាមស្តង់ដារ ទ្រព្យសម្បត្តិ" | 20 "ផលិតកម្មចម្បង ភាពជាអ្នកដឹកនាំ" 23" ជំនួយ ផលិតផល" 25 "ផលិតកម្មទូទៅ ការចំណាយឯកជន" 26 "អាជីវកម្មទូទៅ- ការចំណាយរបស់អ្នក" |

| 10. | ការដឹកជញ្ជូនបានបញ្ចប់ ផលិតផល | 62 "ការទូទាត់ជាមួយនឹងការទិញ Patels និងអតិថិជន ខេមី" | 90 "ការលក់" |

| 11. | សរសេរបិទគម្លាតនៅក្នុង លើសផ្នែក (សន្សំ) ជាក់ស្តែង kih ថ្លៃជាងធម្មតា - ចាស់ទុំ | 90 "ការលក់" | 38 "ការចេញផ្សាយផលិតផល កិច្ចការ (ការងារ សេវាកម្ម) យោងតាមស្តង់ដារ ទ្រព្យសម្បត្តិ" |

| 12. | សរសេរបិទផលិតផលនៅក្នុង ការតភ្ជាប់ជាមួយការដឹកជញ្ជូនរបស់វា។ | 90 "ការលក់" | 43 "ផលិតផលសម្រេច tion" |

គណនី 30 - 36 ត្រូវបានប្រើដើម្បីរក្សាកំណត់ត្រាក្នុងបរិបទនៃធាតុចំណាយ ផ្តល់ព័ត៌មានសម្រាប់ការរៀបចំរបាយការណ៍ហិរញ្ញវត្ថុ។ មុខងារនេះអាចត្រូវបានអនុវត្តដោយ៖

គណនី 30 "ការចំណាយលើសម្ភារៈ";

គណនី ៣១ "ថ្លៃពលកម្ម";

គណនី 32 "ការកាត់សម្រាប់តម្រូវការសង្គម";

គណនី 33 "រំលោះ";

គណនី 34 - 36 "ការចំណាយផ្សេងទៀត" ។

នៅចុងខែនេះ ប្រសិនបើវាចាំបាច់ដើម្បីទទួលបានទិន្នន័យវិភាគលើការចំណាយក្នុងបរិបទនៃធាតុចំណាយ គណនីសម្រាប់គណនេយ្យសម្រាប់ធាតុនៃការចំណាយត្រូវបានបញ្ចូលជាមួយនឹងការកាត់ចេញនៃចំនួនទឹកប្រាក់ទៅឥណពន្ធនៃគណនី 37 "ការឆ្លុះបញ្ចាំងសរុប ការចំណាយ "។ ព័ត៌មានស្តីពីការចំណាយលើការផលិតដោយធាតុត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងឥណពន្ធនៃគណនី 20 - 29 នៅក្នុងការឆ្លើយឆ្លងជាមួយគណនី 37 "ការឆ្លុះបញ្ចាំងពីការចំណាយសរុប" ។ គណនីគ្រប់គ្រងសម្រាប់គណនេយ្យថ្លៃដើមផលិតកម្មមានដូចខាងក្រោម៖

គណនី 20 "ផលិតកម្មចម្បង";

គណនី 23 "ផលិតកម្មជំនួយ";

គណនី 25 "ការចំណាយផលិតកម្មទូទៅ";

គណនី 26 "ការចំណាយអាជីវកម្មទូទៅ";

គណនី 28 "អាពាហ៍ពិពាហ៍នៅក្នុងផលិតកម្ម";

គណនី 29 "បម្រើឧស្សាហកម្ម និងកសិដ្ឋាន"។

តំរូវការក្នុងការរៀបចំការចំណាយឡើងវិញ ឧទាហរណ៍ ពីមជ្ឈមណ្ឌលចំណាយរហូតដល់ក្រុមហ៊ុនដឹកជញ្ជូនថ្លៃដើម អាចត្រូវបានអនុវត្តដោយប្រើគណនី 37 "ការឆ្លុះបញ្ចាំងនៃការចំណាយសរុប" ។ ក្នុងករណីនេះគ្រោងការណ៍ខាងក្រោមនឹងត្រូវបានប្រើ (តារាងទី 2) ។

តារាង 2

គ្រោងការណ៍នៃធាតុគណនេយ្យសម្រាប់ការចាត់ថ្នាក់នៃការចំណាយឡើងវិញនៅក្នុងប្រព័ន្ធតែមួយនៃគណនី

| ន ទំ/ទំ | មាតិកា សេដ្ឋកិច្ច ប្រតិបត្តិការ | ការឆ្លើយឆ្លងគណនី | |

| លោកបណ្ឌិត | Kt | ||

| 1. | ធាតុត្រូវបានបិទ ចំណាយលើការបញ្ចប់ រយៈពេល | ៣៧ “ការឆ្លុះបញ្ចាំងអំពីការរួម ការចំណាយ" | 30" សម្ភារៈ ការចំណាយ" 31 "ការចំណាយសម្រាប់ op- ឡាទូនៃកម្លាំងពលកម្ម" 32 "ការកាត់សម្រាប់ តម្រូវការសង្គម" 33 "រំលោះ" 34 "ការចំណាយផ្សេងទៀត" |

| 2. | ចែកចាយឡើងវិញ ការចំណាយក្នុងមួយធាតុ សម្រាប់ធាតុចំណាយនៅក្នុង ផ្នែកនៃមជ្ឈមណ្ឌល កណ្តុរ | 20 "ផលិតកម្មចម្បង ភាពជាអ្នកដឹកនាំ" 23" ជំនួយ ផលិតផល" 25 "ផលិតកម្មទូទៅ ការចំណាយឯកជន" 26 "អាជីវកម្មទូទៅ- ការចំណាយរបស់អ្នក" | ៣៧ “ការឆ្លុះបញ្ចាំងអំពីការរួម ការចំណាយ" |

| 3. | ការចំណាយបិទសម្រាប់ មជ្ឈមណ្ឌលចំណាយសម្រាប់ គណនីឆ្លុះបញ្ចាំង | ៣៧ “ការឆ្លុះបញ្ចាំងអំពីការរួម ការចំណាយ" | 20 "ផលិតកម្មចម្បង ភាពជាអ្នកដឹកនាំ" 23" ជំនួយ ផលិតផល" 25 "ផលិតកម្មទូទៅ ការចំណាយឯកជន" 26 "អាជីវកម្មទូទៅ- ការចំណាយរបស់អ្នក" |

| 4. | ការចែកចាយ dov នៅក្រោមអត្ថបទរបស់ កណ្តុរនៅក្នុងបរិបទនៃការពាក់ - ភ្នាក់ងារចំណាយ | 20 "ផលិតកម្មចម្បង ភាពជាអ្នកដឹកនាំ" 23" ជំនួយ ផលិតផល" 25 "ផលិតកម្មទូទៅ ការចំណាយឯកជន" 26 "អាជីវកម្មទូទៅ- ការចំណាយរបស់អ្នក" | ៣៧ “ការឆ្លុះបញ្ចាំងអំពីការរួម ការចំណាយ" |

| 5. | រួចរាល់ហើយ។ ផលិតផល | 43 "ផលិតផលសម្រេច tion" | 20 "ផលិតកម្មចម្បង ភាពជាអ្នកដឹកនាំ" 23" ជំនួយ ផលិតផល" 25 "ផលិតកម្មទូទៅ ការចំណាយឯកជន" 26 "អាជីវកម្មទូទៅ- ការចំណាយរបស់អ្នក" |

ប្រសិនបើវាចាំបាច់ដើម្បីបង្កើតព័ត៌មានអំពីមជ្ឈមណ្ឌលទំនួលខុសត្រូវ វាក៏ត្រូវបានដាក់ជាក្រុមឡើងវិញដោយប្រើគណនី 37 "ការឆ្លុះបញ្ចាំងពីការចំណាយសរុប"។

នៅចុងខែ ការចំណាយត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងឥណទាននៃគណនី 43 "ផលិតផលដែលបានបញ្ចប់" ជាមួយនឹងការទូទាត់ជាបន្តបន្ទាប់ទៅឥណពន្ធនៃគណនី 90 "ការលក់" នៅពេលដឹកជញ្ជូនផលិតផល។

វិធីសាស្រ្តផ្សេងគ្នានៃការបង្កើតថ្លៃដើមផលិតកម្មក្នុងគណនេយ្យគឺអាចធ្វើទៅបានដោយផ្អែកលើការបែងចែកគណនី 20 - 29 ទៅប្រព័ន្ធគណនេយ្យគ្រប់គ្រងមូលដ្ឋានឯករាជ្យ។ លទ្ធភាពនៃការបែងចែកបែបនេះត្រូវបានធានាដោយប្រើគណនី 27 "ការចែកចាយនៃការចំណាយសរុប" ។

ក្នុងអំឡុងពេលនេះ រាល់ការចំណាយក្នុងគណនេយ្យហិរញ្ញវត្ថុត្រូវបានបង្កើតឡើងនៅលើគណនី 30 - 36 ក្នុងបរិបទនៃធាតុ។ នៅចុងបញ្ចប់នៃរយៈពេលពួកគេត្រូវបានបិទនៅលើឥណទាននៅក្នុងការឆ្លើយឆ្លងជាមួយឥណពន្ធនៃគណនី 90 "ការលក់" ។

ក្នុងរយៈពេលមួយខែ សម្រាប់គោលបំណងនៃការគ្រប់គ្រង និងការគ្រប់គ្រងលើកម្រិតនៃការចំណាយ ព័ត៌មានត្រូវបានបង្កើតឡើងនៅក្នុងបរិបទនៃវត្ថុគណនេយ្យ (មជ្ឈមណ្ឌលចំណាយ មជ្ឈមណ្ឌលទទួលខុសត្រូវ អ្នកទទួលបន្ទុកចំណាយ) នៅលើឥណពន្ធនៃគណនី 20 - 29 នៅក្នុងការឆ្លើយឆ្លងជាមួយគណនី 27 "។ ការចែកចាយការចំណាយសរុប។ ចំនួនទឹកប្រាក់ដែលបានឆ្លុះបញ្ចាំងនៅក្នុងគណនីនៃគណនេយ្យផលិតកម្មគួរតែស្មើនឹងការចំណាយដែលបានកត់ត្រានៅក្នុងគណនី 30 - 36 នៃគណនេយ្យហិរញ្ញវត្ថុ។ នៅចុងខែ ការគ្រប់គ្រងរបាយការណ៍លើថ្លៃដើមផលិតកម្មត្រូវបានបង្កើត ហើយមិនចាំបាច់ប្រើបន្ថែម និងរក្សាទុកព័ត៌មានវិភាគលើការចំណាយ ដែលត្រូវបានអមដោយធាតុគណនេយ្យសម្រាប់ឥណពន្ធគណនី 27 ក្នុងការឆ្លើយឆ្លងជាមួយគណនី 20 ។ ២៣, ២៥, ២៦។

គ្រោងការណ៍ទូទៅនៃការកត់ត្រាគណនេយ្យសម្រាប់ជម្រើសនេះត្រូវបានបង្ហាញនៅក្នុងតារាង។ 3. ក្នុងពេលជាមួយគ្នានេះនៅក្នុងគណនេយ្យហិរញ្ញវត្ថុមិនចាំបាច់ប្រើព័ត៌មានអំពីការចំណាយតាមស្តង់ដារទេ។

តារាងទី 3

ការប្រើប្រាស់ប្លុកពីរនៃគណនីនៅក្នុងប្រព័ន្ធហិរញ្ញវត្ថុ និងគណនេយ្យគ្រប់គ្រង

| ន ទំ/ទំ | មាតិកា សេដ្ឋកិច្ច ប្រតិបត្តិការ | ការឆ្លើយឆ្លងគណនី | |

| លោកបណ្ឌិត | Kt | ||

| គណនេយ្យហិរញ្ញវត្ថុ | |||

| 1. | សម្ភារៈឆ្លុះបញ្ចាំង ថ្លៃដើម | 30" សម្ភារៈ ការចំណាយ" | 10 "សម្ភារៈ" 16 "គម្លាតនៅក្នុង ការចំណាយរបស់ម្តាយ តម្លៃពិត" និង ល។ 60 "ការគណនាជាមួយ pos- អ្នកលក់និងអ្នកម៉ៅការ ឈីកាមី" |

| 2. | ប្រាក់បៀវត្សរ៍ត្រូវបានបង្កើតឡើង បង់ | 31 "ការចំណាយសម្រាប់ op- ឡាទូនៃកម្លាំងពលកម្ម" | 70 "ការគណនាជាមួយ ស្មៀនទូទាត់ ពលកម្ម" |

| 3. | ការកាត់ប្រាក់ត្រូវបានបង្កើតឡើង នៅក្នុងផ្ទៃខាងក្រោយថវិកាបន្ថែម - ឌី | 32 "ការកាត់សម្រាប់ តម្រូវការសង្គម" | 69 "ការគណនាយោងទៅតាម ការធានារ៉ាប់រងសង្គម នូ" |

| 4. | រំលោះបានកើតឡើង ទ្រព្យសកម្មថេរ រំលោះបានកើតឡើង ទ្រព្យសកម្មអរូបី ដល់អ្នក | 33 "រំលោះ" | 02 "រំលោះ os- មូលនិធិថ្មី" ០៤ “អរូបី ទ្រព្យសកម្ម" ឬ 05 "ការរំលោះមិនមែន- ទ្រព្យសម្បត្តិសម្ភារៈ វ៉ោវ" |

| 5. | បានឆ្លុះបញ្ចាំងពីការប្រណាំងផ្សេងទៀត។ ចលនាមិនរួមបញ្ចូល ទៅធាតុដោយប្រតិបត្តិការ វិទ្យុ 1-4 | 34 "ការចំណាយផ្សេងទៀត" | 60 "ការគណនាជាមួយ pos- អ្នកលក់និងអ្នកម៉ៅការ ឈីកាមី" 71 "ការគណនាជាមួយអនុ- អ្នករាយការណ៍" 76 "ការគណនាជាមួយ កូនបំណុល និង ម្ចាស់បំណុល" |

| 6. | ធាតុត្រូវបានបិទ ចំណាយលើការបញ្ចប់ រយៈពេល | ៣៧ “ការឆ្លុះបញ្ចាំងអំពីការរួម ការចំណាយ" | 30" សម្ភារៈ ការចំណាយ" 31 "ការចំណាយសម្រាប់ op- ឡាទូនៃកម្លាំងពលកម្ម" 32 "ការកាត់សម្រាប់ តម្រូវការសង្គម" 33 "រំលោះ" 34 "ការចំណាយផ្សេងទៀត" |

| 7. | រួចរាល់ហើយ។ ផលិតផល | 43 "ផលិតផលសម្រេច tion" | ៣៧ “ការឆ្លុះបញ្ចាំងអំពីការរួម ការចំណាយ" |

| 8. | ការដឹកជញ្ជូនដែលបានឆ្លុះបញ្ចាំង ផលិតផលសម្រេច | 62 "ការទូទាត់ជាមួយនឹងការទិញ Patels និងអតិថិជន ខេមី" | 90 "ការលក់" |

| គណនេយ្យគ្រប់គ្រងដោយក្រុមហ៊ុនដឹកជញ្ជូនថ្លៃដើម | |||

| 1. | ការបែងចែកថ្លៃដើម ដោយក្រុមហ៊ុនដឹកជញ្ជូនថ្លៃដើម (ផលិតផល សេវាកម្ម) នៅតម្លៃស្តង់ដារ ស្ពាន | 20 "ផលិតកម្មចម្បង ភាពជាអ្នកដឹកនាំ" 23" ជំនួយ ផលិតផល" 25 "ផលិតកម្មទូទៅ ការចំណាយឯកជន" 26 "អាជីវកម្មទូទៅ- ការចំណាយរបស់អ្នក" | 27 "ការចែកចាយ ការចំណាយសរុប" |

| 2. | ការបិទព័ត៌មាន អំពីវត្ថុគណនេយ្យនៅក្នុង ផ្នែកនៃក្រុមហ៊ុនដឹកជញ្ជូនដោយ ការចំណាយជាក់ស្តែង ទី | 27 "ការចែកចាយ ការចំណាយសរុប" | 20 "ផលិតកម្មចម្បង ភាពជាអ្នកដឹកនាំ" 23" ជំនួយ ផលិតផល" 25 "ផលិតកម្មទូទៅ ការចំណាយឯកជន" 26 "អាជីវកម្មទូទៅ- ការចំណាយរបស់អ្នក" |

| 3. | សរសេរបិទគម្លាតនៅក្នុង លើសផ្នែក (សន្សំ) ជាក់ស្តែង kih ថ្លៃជាងធម្មតា - ចាស់ទុំ | 27 "ការចែកចាយ ការចំណាយសរុប" | 20 "ផលិតកម្មចម្បង ភាពជាអ្នកដឹកនាំ" |

| គណនេយ្យគ្រប់គ្រងដោយមជ្ឈមណ្ឌលចំណាយ | |||

| 1. | ការបែងចែកថ្លៃដើម ដោយមជ្ឈមណ្ឌលចំណាយ (ផលិតផល សេវាកម្ម) នៅតម្លៃស្តង់ដារ ស្ពាន | 20 "ផលិតកម្មចម្បង ភាពជាអ្នកដឹកនាំ" 23" ជំនួយ ផលិតផល" 25 "ផលិតកម្មទូទៅ ការចំណាយឯកជន" 26 "អាជីវកម្មទូទៅ- ការចំណាយរបស់អ្នក" | 27 "ការចែកចាយ ការចំណាយសរុប" |

| 2. | ការបិទព័ត៌មាន អំពីវត្ថុគណនេយ្យនៅក្នុង ផ្នែកនៃមជ្ឈមណ្ឌល កណ្តុរយោងទៅតាមការពិត ចំណាយ | 27 "ការចែកចាយ ការចំណាយសរុប" | 20 "ផលិតកម្មចម្បង ភាពជាអ្នកដឹកនាំ" 23" ជំនួយ ផលិតផល" 25 "ផលិតកម្មទូទៅ ការចំណាយឯកជន" 26 "អាជីវកម្មទូទៅ- ការចំណាយរបស់អ្នក" |

| 3. | សរសេរបិទគម្លាតនៅក្នុង លើសផ្នែក (សន្សំ) ជាក់ស្តែង kih ថ្លៃជាងធម្មតា - ចាស់ទុំ | 27 "ការចែកចាយ ការចំណាយសរុប" | 20 "ផលិតកម្មចម្បង ភាពជាអ្នកដឹកនាំ" |

| គណនេយ្យគ្រប់គ្រងដោយមជ្ឈមណ្ឌលទទួលខុសត្រូវ | |||

| 1. | ការបែងចែកថ្លៃដើម ដោយមជ្ឈមណ្ឌលឆ្លើយ - ផលិតភាព (ផលិតភាព tion, សេវាកម្ម) យោងតាមបទដ្ឋាន តម្លៃ maative | 20 "ផលិតកម្មចម្បង ភាពជាអ្នកដឹកនាំ" 23" ជំនួយ ផលិតផល" 25 "ផលិតកម្មទូទៅ ការចំណាយឯកជន" 26 "អាជីវកម្មទូទៅ- ការចំណាយរបស់អ្នក" | 27 "ការចែកចាយ ការចំណាយសរុប" |

| 2. | ការបិទព័ត៌មាន អំពីវត្ថុគណនេយ្យនៅក្នុង កាត់មជ្ឈមណ្ឌលពី - ការទទួលខុសត្រូវសម្រាប់ ការចំណាយជាក់ស្តែង ទី | 27 "ការចែកចាយ ការចំណាយសរុប" | 20 "ផលិតកម្មចម្បង ភាពជាអ្នកដឹកនាំ" 23" ជំនួយ ផលិតផល" 25 "ផលិតកម្មទូទៅ ការចំណាយឯកជន" 26 "អាជីវកម្មទូទៅ- ការចំណាយរបស់អ្នក" |

| 3. | សរសេរបិទគម្លាតនៅក្នុង លើសផ្នែក (សន្សំ) ជាក់ស្តែង kih ថ្លៃជាងធម្មតា - ចាស់ទុំ | 27 "ការចែកចាយ ការចំណាយសរុប" | 20 "ផលិតកម្មចម្បង ភាពជាអ្នកដឹកនាំ" |

ដូច្នេះ ប្រព័ន្ធគណនេយ្យគ្រប់គ្រង ដោយផ្អែកលើការបកស្រាយទំនើបនៃវិធីសាស្ត្របទដ្ឋានកំណត់ទុកជាមុននូវតម្រូវការសម្រាប់ការធ្វើមូលដ្ឋានីយកម្មនៃការចំណាយវិភាគ និងគណនីចំណូលដែលបង្កើតឡើងតាមលក្ខណៈវិនិច្ឆ័យចាត់ថ្នាក់ផ្សេងៗ ដោយផ្តល់ថាពួកវាមានទំនាក់ទំនងគ្នាជាប្រព័ន្ធជាមួយគណនីចម្បងនៃគណនេយ្យហិរញ្ញវត្ថុ។ ការអនុលោមតាមតម្រូវការទាំងនេះនឹងធ្វើឱ្យវាអាចបង្កើនប្រសិទ្ធភាព និងអត្ថប្រយោជន៍យ៉ាងច្រើននៃទិន្នន័យគណនេយ្យសម្រាប់គោលបំណងគ្រប់គ្រង ដែលវាអាចផ្លាស់ប្តូរយ៉ាងខ្លាំងនូវវិធីសាស្រ្តក្នុងការគ្រប់គ្រងស្ថាប័នមួយ។

ការគ្រប់គ្រងគណនេយ្យ- នេះគឺជាប្រព័ន្ធបញ្ជាសម្រាប់ប្រមូល ចុះឈ្មោះ សង្ខេប និងបង្ហាញព័ត៌មានអំពីសកម្មភាពសេដ្ឋកិច្ចរបស់អង្គការ និងការបែងចែករចនាសម្ព័ន្ធផ្ទៃក្នុង ដែលចាំបាច់សម្រាប់ធ្វើការសម្រេចចិត្តគ្រប់គ្រង។

តម្រូវការព័ត៌មានសម្រាប់គណនេយ្យគ្រប់គ្រង

មានតម្រូវការជាក់លាក់មួយចំនួនសម្រាប់ព័ត៌មានសម្រាប់ការគ្រប់គ្រងផ្ទៃក្នុង។ នាងត្រូវតែជា៖

ប្រតិបត្តិការដែលបង្កើតឡើងនៅលើគោលការណ៍នៃ "កាន់តែឆាប់កាន់តែល្អ" ។ រយៈពេលគណនេយ្យអប្បបរមានៃមួយខែគឺមិនអាចទទួលយកបានសម្រាប់កិច្ចការគ្រប់គ្រងភាគច្រើន។ ប្រសិនបើមានជម្រើសរវាងភាពត្រឹមត្រូវ និងល្បឿននៃការទទួលបានទិន្នន័យសម្រាប់ការគ្រប់គ្រង អ្នកគ្រប់គ្រងជាធម្មតានឹងចូលចិត្តជម្រើសចុងក្រោយ។

គោលដៅ, i.e. គោលបំណងដោះស្រាយបញ្ហាគ្រប់គ្រងជាក់លាក់;

គោលដៅ ដោយផ្តោតលើអ្នកប្រើប្រាស់ជាក់លាក់ - អ្នកគ្រប់គ្រង និងកិច្ចការដែលគាត់ដោះស្រាយ។ ការកំណត់គោលដៅគួរតែយកទៅក្នុងគណនីកម្រិតនៃឋានានុក្រមផ្លូវការរបស់មន្ត្រីនៅក្នុងឧបករណ៍គ្រប់គ្រងរបស់អង្គការ។

គ្រប់គ្រាន់។ ព័ត៌មានគណនេយ្យគ្រប់គ្រងមិនគួរមានដដែលៗទេ ប៉ុន្តែគ្រប់គ្រាន់សម្រាប់ការសម្រេចចិត្តសមស្រប។ ភាពគ្រប់គ្រាន់របស់វាត្រូវបានធានាយ៉ាងទូលំទូលាយដោយការវិភាគទិន្នន័យ ឬលទ្ធភាពនៃការប្រើប្រាស់របស់ពួកគេក្នុងការវិភាគសេដ្ឋកិច្ច។ នេះអនុញ្ញាតឱ្យជាមួយនឹងការកំណត់ជាក់លាក់នៃសូចនាករដំបូងសម្រាប់ការគ្រប់គ្រង ការប្រើប្រាស់យ៉ាងទូលំទូលាយនូវដេរីវេរបស់ពួកគេ លទ្ធផលនៃការគណនាវិភាគ ការដាក់ជាក្រុម ការប្រៀបធៀប។ល។

សន្សំសំចៃដើម្បីទទួលបាននិងប្រើប្រាស់;

អាចបត់បែនបាន សម្របទៅនឹងលទ្ធភាពនៃការផ្លាស់ប្តូរនៅក្នុងអាជីវកម្ម។ សេដ្ឋកិច្ចទីផ្សារត្រូវបានសម្គាល់ដោយថាមវន្តនៃការអភិវឌ្ឍន៍ ភាពមិនប្រាកដប្រជានៃស្ថានភាពសេដ្ឋកិច្ចជាច្រើន និងភាពខុសគ្នារបស់វា។ ដូច្នោះហើយ ប្រព័ន្ធគណនេយ្យគ្រប់គ្រងមិនគួរមានស្ថិរភាព មិនផ្លាស់ប្តូរច្រើនឆ្នាំ។ ផ្ទុយទៅវិញ វាគួរតែត្រូវទទួលរងនូវការបន្តថ្មី ការកែលម្អ និងការអភិវឌ្ឍន៍ជាបន្តបន្ទាប់ក្នុងទម្រង់ វិសាលភាព និងខ្លឹមសារ។

តើគណនេយ្យគ្រប់គ្រងផ្តល់អ្វីខ្លះ?

គណនេយ្យគ្រប់គ្រងដែលបានរចនាយ៉ាងល្អ៖

រួមចំណែកដល់ភាពជោគជ័យនៃសហគ្រាស;

ធានាបាននូវអត្រាខ្ពស់នៃការអភិវឌ្ឍន៍យុទ្ធសាស្ត្ររបស់ពួកគេ;

អនុញ្ញាតឱ្យអ្នកគ្រប់គ្រងទទួលបានព័ត៌មានគណនេយ្យ និងវិភាគចាំបាច់យ៉ាងឆាប់រហ័ស។

ផ្តល់ឱ្យអង្គការនូវគុណសម្បត្តិប្រកួតប្រជែងតាមរយៈការគ្រប់គ្រងការចំណាយ ប្រតិបត្តិការអាជីវកម្ម និងអង្គការគ្រប់គ្រងទូទៅ។

រចនាសម្ព័ន្ធ ប្រភេទផ្សេងគ្នា និងទិសដៅនៃសកម្មភាពរបស់សហគ្រាស;

ផ្តល់នូវការវាយតម្លៃនៃការរួមចំណែកដល់លទ្ធផលចុងក្រោយនៃអង្គភាពរចនាសម្ព័ន្ធផ្សេងៗ។

យុទ្ធសាស្ត្រ និងគណនេយ្យគ្រប់គ្រងបច្ចុប្បន្ន

យោងតាមគោលបំណងដែលបានគ្រោងទុក ប្រព័ន្ធគណនេយ្យគ្រប់គ្រងអាចត្រូវបានបែងចែកទៅជាគណនេយ្យយុទ្ធសាស្រ្តសម្រាប់ការគ្រប់គ្រងកំពូលនៃសហគ្រាស ក្រុមហ៊ុន ក្រុមហ៊ុន និងគណនេយ្យបច្ចុប្បន្នសម្រាប់ការគ្រប់គ្រងផ្ទៃក្នុង។

គោលដៅនៃគណនេយ្យគ្រប់គ្រង

គោលដៅសំខាន់នៃគណនេយ្យគ្រប់គ្រងគឺការរៀបចំព័ត៌មានដែលបានគ្រោងទុក ជាក់ស្តែង និងការព្យាករណ៍អំពីសកម្មភាពរបស់អង្គការ និងបរិយាកាសខាងក្រៅរបស់វាសម្រាប់ធ្វើការសម្រេចចិត្តគ្រប់គ្រងចាំបាច់។

អ្នកប្រើប្រាស់ព័ត៌មានគណនេយ្យគ្រប់គ្រង

អ្នកប្រើប្រាស់សំខាន់ៗនៃព័ត៌មានគណនេយ្យគ្រប់គ្រងគឺអ្នកគ្រប់គ្រងជាន់ខ្ពស់ ប្រធានផ្នែករចនាសម្ព័ន្ធ និងអ្នកឯកទេស។

អ្នកគ្រប់គ្រងជាន់ខ្ពស់ជាធម្មតាត្រូវបានផ្តល់ជូនជាមួយ៖

ព័ត៌មានគ្រប់គ្រងក្នុងទម្រង់ជារបាយការណ៍ស្តីពីលទ្ធផលនៃការផលិត សកម្មភាពហិរញ្ញវត្ថុ និងការវិនិយោគរបស់អង្គការ និងការបែងចែករចនាសម្ព័ន្ធរបស់ខ្លួនសម្រាប់រយៈពេលជាក់លាក់មួយ និងសម្រាប់អតីតកាល។

ការវិភាគនៃផលប៉ះពាល់នៃកត្តាខាងក្នុង និងខាងក្រៅដែលបានកំណត់លើការអនុវត្តរបស់អង្គការ និងការបែងចែករចនាសម្ព័ន្ធសំខាន់ៗរបស់វា។

សូចនាករដែលបានគ្រោងទុក និងព្យាករណ៍សម្រាប់រយៈពេលអនាគត។

ប្រធានផ្នែករចនាសម្ព័ន្ធត្រូវបានផ្តល់ជូន៖

របាយការណ៍គ្រប់គ្រងលើសកម្មភាពរបស់អង្គភាពនៅចំណុចជាក់លាក់មួយនៅក្នុងពេលវេលា;

បានគ្រោងទុក និងព្យាករណ៍ព័ត៌មានអំពីការបែងចែក ក៏ដូចជាព័ត៌មានចាំបាច់អំពីសមភាគីនៃអង្គការ។

អ្នកឯកទេសទទួលបានព័ត៌មានចាំបាច់អំពីសកម្មភាពរបស់អង្គការ និងការបែងចែករចនាសម្ព័ន្ធរបស់ខ្លួន ក៏ដូចជាការព្យាករណ៍ពីផលប៉ះពាល់នៃកត្តាខាងក្នុង និងខាងក្រៅដែលបានកំណត់លើលទ្ធផលនៃសកម្មភាពសេដ្ឋកិច្ចរបស់សហគ្រាស។

វត្ថុនៃគណនេយ្យគ្រប់គ្រង

វត្ថុនៃគណនេយ្យគ្រប់គ្រងរួមមាន៖

1. ការចំណាយរបស់សហគ្រាសនិងការបែងចែករចនាសម្ព័ន្ធរបស់វា។

2. លទ្ធផលនៃសកម្មភាពសេដ្ឋកិច្ច។

3. តម្លៃផ្ទៃក្នុង។

4. ការព្យាករណ៍ប្រតិបត្តិការហិរញ្ញវត្ថុនាពេលអនាគត។

5. របាយការណ៍ផ្ទៃក្នុង។

ភារកិច្ចនៃការគ្រប់គ្រងគណនេយ្យ

ភារកិច្ចចម្បងនៃគណនេយ្យគ្រប់គ្រងគឺការរៀបចំរបាយការណ៍ផ្ទៃក្នុងព័ត៌មានដែលមានបំណងសម្រាប់ម្ចាស់សហគ្រាស (អង្គការ) និងឧបករណ៍គ្រប់គ្រង។

របាយការណ៍ទាំងនេះគួរតែមានព័ត៌មានអំពីស្ថានភាពហិរញ្ញវត្ថុទូទៅរបស់សហគ្រាស ស្ថានភាពនៃសកម្មភាពក្នុងផលិតកម្ម។

ព័ត៌មានដែលចាំបាច់សម្រាប់ធ្វើការសម្រេចចិត្តរបស់អ្នកគ្រប់គ្រង ការគ្រប់គ្រង និងគ្រប់គ្រងសកម្មភាពអ្នកគ្រប់គ្រងអាចរួមបញ្ចូលឧទាហរណ៍៖

តម្លៃលក់;

ថ្លៃដើមផលិតកម្ម;

តម្រូវការ ការប្រកួតប្រជែង ប្រាក់ចំណេញនៃទំនិញដែលផលិតដោយសហគ្រាសរបស់ពួកគេ។

ភារកិច្ចចម្បងនៃគណនេយ្យគ្រប់គ្រងគឺ:

ការវិភាគស្ថានភាពនៃសម្ភារៈ កម្លាំងពលកម្ម និងហិរញ្ញវត្ថុ និងការចងក្រងព័ត៌មានអំពីធនធានទាំងនេះ។

ការវិភាគនៃការចំណាយ និងចំណូល និងគម្លាតពីបទដ្ឋានដែលបានបង្កើតឡើង និងការប៉ាន់ស្មាន;

ការគណនាសូចនាករផ្សេងៗនៃតម្លៃជាក់ស្តែងនៃផលិតផល (ការងារ សេវាកម្ម) និងគម្លាតពីសូចនាករស្តង់ដារ និងដែលបានគ្រោងទុក។

ការគណនាលទ្ធផលហិរញ្ញវត្ថុនៃសកម្មភាពនៃការបែងចែករចនាសម្ព័ន្ធបុគ្គលដោយមជ្ឈមណ្ឌលទំនួលខុសត្រូវ ផលិតផលដែលបានលក់ ការងារដែលបានអនុវត្ត និងការផ្តល់សេវា។

ការត្រួតពិនិត្យ និងការវិភាគនៃសកម្មភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចរបស់អង្គការ ការបែងចែករចនាសម្ព័ន្ធ និងមជ្ឈមណ្ឌលទទួលខុសត្រូវផ្សេងទៀត;

រៀបចំផែនការសកម្មភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចរបស់អង្គការទាំងមូល ការបែងចែករចនាសម្ព័ន្ធ និងមជ្ឈមណ្ឌលផ្សេងទៀតនៃការទទួលខុសត្រូវ។

ការផ្តល់ព័ត៌មានអំពីផលប៉ះពាល់នៃព្រឹត្តិការណ៍អនាគតដែលរំពឹងទុកដោយផ្អែកលើការវិភាគនៃព្រឹត្តិការណ៍អតីតកាល។

ការបង្ហាញរបាយការណ៍គ្រប់គ្រងសម្រាប់ធ្វើការសម្រេចចិត្តគ្រប់គ្រងចាំបាច់នាពេលអនាគត។

តម្រូវការគណនេយ្យគ្រប់គ្រង

ព័ត៌មានដែលបង្កើតដោយប្រព័ន្ធគណនេយ្យគ្រប់គ្រងត្រូវតែបំពេញតាមតម្រូវការដូចខាងក្រោមៈ

ភាពត្រឹមត្រូវ។ ភាពជឿជាក់ត្រូវបានយល់ថាជាសមត្ថភាពសម្រាប់អ្នកប្រើប្រាស់ដែលមានសមត្ថកិច្ចក្នុងការធ្វើការសន្និដ្ឋានត្រឹមត្រូវដោយផ្អែកលើទិន្នន័យគណនេយ្យ និងរបាយការណ៍។

ភាពពេញលេញ។ ភាពពេញលេញនៃគណនេយ្យគ្រប់គ្រងមានន័យថា ភាពគ្រប់គ្រាន់នៃព័ត៌មានសម្រាប់ការគ្រប់គ្រងសហគ្រាស និងផ្នែករបស់ខ្លួន សមត្ថភាពក្នុងការធានាឱ្យបាននូវភាពគ្រប់គ្រាន់នេះ។ ភាពពេញលេញបំផុតគឺប្រព័ន្ធគណនេយ្យគ្រប់គ្រង រួមទាំងការប្រើប្រាស់គណនី និងការចូលពីរដង ការផ្តល់ការគ្រប់គ្រងមិនត្រឹមតែលើការចំណាយ និងលទ្ធផលនៃសកម្មភាពបច្ចុប្បន្នប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងលើសារពើភ័ណ្ឌ ការវិនិយោគ និងប្រសិទ្ធភាពនៃការគ្រប់គ្រងអាជីវកម្មដែលមានមុខងារ។

ភាពពាក់ព័ន្ធ។ ពាក់ព័ន្ធពីទស្សនៈនៃការសម្រេចចិត្តគ្រប់គ្រង គឺជាទិន្នន័យ និងព័ត៌មានដែលគិតគូរពីលក្ខខណ្ឌដែលការសម្រេចចិត្តត្រូវបានធ្វើឡើង លក្ខណៈវិនិច្ឆ័យគោលដៅរបស់វា ដែលមានសំណុំនៃជម្រើសដែលអាចកើតមាន និងកំណត់លក្ខណៈនៃផលវិបាកនៃការអនុវត្តរបស់ពួកគេនីមួយៗ។

សុចរិតភាព។ នេះមានន័យថា គណនេយ្យគ្រប់គ្រងត្រូវតែមានលក្ខណៈជាប្រព័ន្ធ ទោះបីជាវាត្រូវបានរក្សាទុកដោយមិនប្រើឯកសារបឋម គណនី និងការចូលពីរដងក៏ដោយ។ ភាពស៊ីសង្វាក់គ្នាក្នុងករណីនេះមានន័យថាការរួបរួមនៃគោលការណ៍សម្រាប់ឆ្លុះបញ្ចាំងពីព័ត៌មានគណនេយ្យទំនាក់ទំនងនៃការចុះបញ្ជីគណនេយ្យនិងរបាយការណ៍ផ្ទៃក្នុងធានាប្រសិនបើចាំបាច់ភាពស្រដៀងគ្នានៃទិន្នន័យរបស់វាជាមួយនឹងសូចនាករគណនេយ្យនិងរបាយការណ៍;

ភាពច្បាស់លាស់។ ភាពច្បាស់លាស់នៃព័ត៌មានគណនេយ្យគ្រប់គ្រងត្រូវបានធានាដោយការឆ្លុះបញ្ចាំងនៅក្នុងគណនេយ្យចុះបញ្ជីលទ្ធផលនៃការវិភាគនៃសូចនាករដែលទទួលបាន បង្ហាញទិន្នន័យក្នុងទម្រង់ជាតារាងវិភាគ ក្រាហ្វិក ស៊េរីពេលវេលា។ល។

ភាពទាន់ពេលវេលា។ ភាពទាន់ពេលវេលានៃគណនេយ្យគ្រប់គ្រងមានន័យថាសមត្ថភាពរបស់ខ្លួនក្នុងការផ្តល់ឱ្យអ្នកគ្រប់គ្រងនូវព័ត៌មានចាំបាច់ដោយពេលវេលានៃការសម្រេចចិត្ត។

ភាពទៀងទាត់។ វាក៏សំខាន់ផងដែរដែលការរាយការណ៍ផ្ទៃក្នុងមានភាពទៀងទាត់។ អាចធ្វើម្តងទៀតបានទាន់ពេលវេលា។

ដូច្នេះ ទិន្នន័យនៃគណនេយ្យគ្រប់គ្រងដែលរៀបចំបានល្អ ធ្វើឱ្យវាអាចកំណត់អត្តសញ្ញាណតំបន់ដែលមានហានិភ័យខ្ពស់បំផុត ការជាប់គាំងនៅក្នុងសកម្មភាពរបស់អង្គការ ប្រភេទនៃផលិតផល និងសេវាកម្មដែលមិនមានប្រសិទ្ធភាព ឬគ្មានផលចំណេញ ទីកន្លែង និងវិធីសាស្រ្តសម្រាប់ការអនុវត្តរបស់ពួកគេ។

ពួកវាត្រូវបានប្រើដើម្បីកំណត់ជួរដែលអំណោយផលបំផុតនៃផលិតផល និងធ្វើការសម្រាប់លក្ខខណ្ឌដែលបានផ្តល់ឱ្យ តម្លៃ និងពន្ធសម្រាប់ការលក់របស់ពួកគេ ដែនកំណត់បញ្ចុះតម្លៃក្រោមលក្ខខណ្ឌផ្សេងៗនៃការលក់ និងការទូទាត់ ដើម្បីវាយតម្លៃប្រសិទ្ធភាពនៃការចំណាយបន្ថែម និងសនិទានភាពនៃការវិនិយោគដើមទុន។

មានតែយោងទៅតាមទិន្នន័យគណនេយ្យគ្រប់គ្រងប៉ុណ្ណោះ គេអាចជ្រើសរើសជម្រើសដ៏ល្អបំផុតសម្រាប់ការដោះស្រាយបញ្ហាដូចជា៖ "ផលិតវាដោយខ្លួនឯង ឬទិញ", "ទិញលក់បានចំណេញប៉ុន្មាន", "ឧបករណ៍អ្វីដែលគួរបញ្ជា", "នៅក្នុង តើករណីណាដែលជួសជុលឧបករណ៍ល្អជាងការទិញម៉ាស៊ីនថ្មី" និងល។

នៅតែមានសំណួរអំពីគណនេយ្យ និងពន្ធ? សួរពួកគេនៅលើវេទិកាគណនេយ្យ។

គណនេយ្យគ្រប់គ្រង៖ ព័ត៌មានលម្អិតសម្រាប់គណនេយ្យករ

- គណនេយ្យគ្រប់គ្រងសម្រាប់ថ្លៃសេវាដែលបានបង់

អ្នកអនុវត្តនិងដំណោះស្រាយវិធីសាស្រ្តនៃស្ថាប័នគណនេយ្យគ្រប់គ្រង។ គណនេយ្យគ្រប់គ្រង (ការឆ្លុះបញ្ចាំងក្នុងគណនេយ្យ ... សំខាន់បំផុតក្នុងការរៀបចំគណនេយ្យគ្រប់គ្រង ព្រោះវាក៏ជួសជុលច្បាប់ ... នៃសារពើភ័ណ្ឌ) នៅក្នុងប្រព័ន្ធគណនេយ្យគ្រប់គ្រង ចាំបាច់ត្រូវជួសជុលអ្នកទទួលខុសត្រូវ ... គោលនយោបាយ, បង្ហាញពីលក្ខណៈពិសេសនៃគណនេយ្យគ្រប់គ្រងទាក់ទងនឹងការផ្តល់ប្រាក់បៀវត្សរ៍ ... កត់សំគាល់ថាភារកិច្ចនៃការរៀបចំគណនេយ្យគ្រប់គ្រងត្រូវបានដោះស្រាយដោយជោគជ័យដោយស្ថាប័នអប់រំជាច្រើន ...

- វិធីបង្កើនល្បឿនការរាយការណ៍នៅក្នុងការលក់រាយដោយការកែតម្រូវការផ្លាស់ប្តូរដោយស្វ័យប្រវត្តិ

យោងទៅតាម IFRS ជាឧទាហរណ៍ គណនេយ្យគ្រប់គ្រងអាចមានមូលដ្ឋាន។ វិស័យលក់រាយគឺមិនមានករណីលើកលែង ... នៅក្រោម IFRS ក្រោមច្បាប់របស់រុស្ស៊ី); គណនេយ្យគ្រប់គ្រង និងប្រព័ន្ធថវិកាគឺផ្អែកលើ ... ព័ត៌មានលម្អិតបែបនេះគឺត្រូវការជាចាំបាច់ ឧទាហរណ៍សម្រាប់គណនេយ្យគ្រប់គ្រង។ ភាពអាចរកបាននៃអ្នកឯកទេស ការផ្លាស់ប្តូរក្រុមក្រុមហ៊ុន...