គណនេយ្យសម្រាប់ប្រតិបត្តិការគណនីធនាគារ។ គណនេយ្យសម្រាប់ប្រតិបត្តិការធនាគារ គណនេយ្យសម្រាប់ប្រតិបត្តិការធនាគារ

នៅក្នុងដំណើរការនៃសកម្មភាពសេដ្ឋកិច្ច ការទូទាត់ផ្សេងៗ និងទំនាក់ទំនងរូបិយវត្ថុកើតឡើងរវាងអង្គការទាក់ទងនឹងការផ្គត់ផ្គង់សារពើភ័ណ្ឌ និងការទូទាត់សម្រាប់សេវាកម្ម ការលក់ផលិតផលសម្រេច ជាមួយនឹងការបំពេញកាតព្វកិច្ចហិរញ្ញវត្ថុផ្សេងៗ (ការទូទាត់ទៅថវិកា ការរួមចំណែកបន្ថែម។ មូលនិធិថវិកា ការសងប្រាក់កម្ចី និងការខ្ចីប្រាក់។ល។ ទំ.) ។ ការគណនាទាំងនេះត្រូវបានអនុវត្ត ការទូទាត់ដោយគ្មានសាច់ប្រាក់,ទាំងនោះ។ ការផ្ទេរប្រាក់តាមរយៈសាខាធនាគារពីគណនីចរន្តរបស់អ្នកបង់ប្រាក់ទៅកាន់គណនីរបស់អ្នកទទួល។

អង្គការទាំងអស់ត្រូវបានតម្រូវឱ្យរក្សាសាច់ប្រាក់ដោយឥតគិតថ្លៃនៅក្នុងគណនីធនាគារ។ ពួកគេមានសិទ្ធិបើកគណនីទូទាត់នៅក្នុងសាខាណាមួយនៃធនាគារសម្រាប់ប្រតិបត្តិការទូទាត់គ្រប់ប្រភេទ ឥណទាន និងសាច់ប្រាក់។ ដើម្បីបើកគណនីចរន្ត អង្គការដាក់ជូនស្ថាប័នធនាគារ៖ ពាក្យស្នើសុំបើកគណនីចរន្ត ច្បាប់ចម្លងឯកសារធាតុផ្សំ ច្បាប់ចម្លងវិញ្ញាបនបត្រចុះបញ្ជីរដ្ឋរបស់អង្គការ វិញ្ញាបនបត្រចុះបញ្ជីពន្ធ វិញ្ញាបនបត្រ ការចុះឈ្មោះជាមួយមូលនិធិមិនមែនថវិការបស់រដ្ឋ កាតដែលមានហត្ថលេខាគំរូអ្នកគ្រប់គ្រងមូលនិធិ និងការបោះពុម្ពត្រា។

គណនីបើកចំហត្រូវបានផ្តល់លេខមួយ ដែលបន្ទាប់មកត្រូវបានចង្អុលបង្ហាញនៅលើឯកសារទាំងអស់ដែលឆ្លុះបញ្ចាំងពីចលនានៃមូលនិធិនៅលើគណនីចរន្ត។

នីតិវិធីសម្រាប់ដំណើរការ និងអនុវត្តប្រតិបត្តិការលើគណនីចរន្តត្រូវបានគ្រប់គ្រងដោយច្បាប់បច្ចុប្បន្ន និងច្បាប់ ការណែនាំ និងបទប្បញ្ញត្តិរបស់ធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ី។

ទំនាក់ទំនងរវាងស្ថាប័ន និងធនាគារត្រូវបានបង្កើតឡើងដោយផ្អែកលើកិច្ចព្រមព្រៀងដែលជួសជុលបញ្ជីសេវាកម្មធនាគារ អត្រាកម្រៃជើងសារសម្រាប់សេវាកម្ម លក្ខខណ្ឌសម្រាប់ដំណើរការឯកសារទូទាត់ លក្ខខណ្ឌសម្រាប់ការដាក់មូលនិធិ សិទ្ធិ កាតព្វកិច្ច និងការទទួលខុសត្រូវរបស់ភាគី។ល។ ប្រតិបត្តិការលើគណនីចរន្តដែលធនាគារអនុវត្តដោយមានការយល់ព្រម និងក្នុងនាមម្ចាស់គណនី។

មូលនិធិត្រូវបានដកពីគណនីចរន្តតាមសំណើរបស់អតិថិជនតែប៉ុណ្ណោះ។ ករណីលើកលែងគឺការទូទាត់ដែលផ្តួចផ្តើមដោយធនាគារសម្រាប់ប្រាក់កម្ចីហួសកាលកំណត់ និងការប្រាក់លើពួកគេ ក៏ដូចជាការផ្ទេរលើសំណើទូទាត់ និងការបញ្ជាទិញប្រមូលរបស់អង្គការដែលផ្តល់សេវាប្រើប្រាស់ និងទំនាក់ទំនងដល់អតិថិជនរបស់ធនាគារ។ លើសពីនេះ ធនាគារអាចធ្វើការទូទាត់ពីគណនីចរន្តរបស់អតិថិជនដោយគ្មានការយល់ព្រមពីគាត់ ក្រោមការបង្គាប់ឱ្យអនុវត្តរបស់តុលាការ អាជ្ញាធរពន្ធដារ និងស្ថាប័នផ្សេងទៀតដែលច្បាប់ ឬអាជ្ញាធរមូលដ្ឋានផ្តល់សិទ្ធិបែបនេះ។

យោងតាមមាត្រា 855 នៃក្រមរដ្ឋប្បវេណីនៃសហព័ន្ធរុស្ស៊ី - "លំដាប់នៃការដកប្រាក់ពីគណនី"៖

1. ប្រសិនបើមានមូលនិធិនៅលើគណនី ចំនួនទឹកប្រាក់ដែលគ្រប់គ្រាន់ដើម្បីបំពេញតម្រូវការទាំងអស់ដែលបានបង្ហាញដល់គណនី មូលនិធិទាំងនេះត្រូវបានកាត់ចេញពីគណនីតាមលំដាប់លំដោយដែលការបញ្ជាទិញរបស់អតិថិជន និងឯកសារផ្សេងទៀតសម្រាប់ការដកប្រាក់ត្រូវបានទទួល (ប្រតិទិន អាទិភាព) លុះត្រាតែមានចែងដោយច្បាប់។

2. ប្រសិនបើមូលនិធិនៅលើគណនីមិនគ្រប់គ្រាន់ដើម្បីបំពេញរាល់ការទាមទារដែលបានធ្វើឡើងប្រឆាំងនឹងវា មូលនិធិត្រូវបានកាត់តាមលំដាប់ដូចខាងក្រោមៈ

ជាបឋម ការកាត់ចេញត្រូវបានអនុវត្តតាមឯកសារប្រតិបត្តិដែលផ្តល់សម្រាប់ការផ្ទេរ ឬចេញមូលនិធិពីគណនី ដើម្បីបំពេញការទាមទារសំណងសម្រាប់គ្រោះថ្នាក់ដែលបង្កឡើងដល់អាយុជីវិត និងសុខភាព ក៏ដូចជាការទាមទារសំណងសម្រាប់ថ្លៃឧបត្ថម្ភ។

ទីពីរ ការកាត់ចេញត្រូវបានធ្វើឡើងក្រោមឯកសារប្រតិបត្តិដែលផ្តល់សម្រាប់ការផ្ទេរ ឬការចេញមូលនិធិសម្រាប់ការទូទាត់លើការទូទាត់អត្ថប្រយោជន៍ និងប្រាក់ឈ្នួលជាមួយអ្នកធ្វើការក្រោមកិច្ចសន្យាការងារ រួមទាំងនៅក្រោមកិច្ចសន្យាសម្រាប់ការទូទាត់សំណងដល់អ្នកនិពន្ធ។ លទ្ធផលនៃសកម្មភាពបញ្ញា;

ទីបី ការទូទាត់ត្រូវបានធ្វើឡើងដោយយោងតាមឯកសារទូទាត់ដែលផ្តល់សម្រាប់ការផ្ទេរ ឬការចេញមូលនិធិសម្រាប់ការទូទាត់លើប្រាក់ឈ្នួលជាមួយអ្នកធ្វើការក្រោមកិច្ចសន្យាការងារ (កិច្ចសន្យា) ក៏ដូចជាសម្រាប់ការរួមចំណែកដល់មូលនិធិសោធននិវត្តន៍នៃសហព័ន្ធរុស្ស៊ី។ សហព័ន្ធ មូលនិធិធានារ៉ាប់រងសង្គមនៃសហព័ន្ធរុស្ស៊ី និងមូលនិធិវេជ្ជសាស្ត្រជាកាតព្វកិច្ច ការធានារ៉ាប់រង;

នៅក្នុងជួរទីបួន ការកាត់ចេញត្រូវបានធ្វើឡើងដោយយោងតាមឯកសារទូទាត់ដែលផ្តល់សម្រាប់ការទូទាត់ទៅថវិកា និងថវិកាបន្ថែម ការកាត់ដែលមិនត្រូវបានផ្តល់ឱ្យសម្រាប់ជួរទីបី។

នៅក្នុងកន្លែងទីប្រាំ ការកាត់ចេញត្រូវបានធ្វើឡើងក្រោមឯកសារប្រតិបត្តិដែលផ្តល់សម្រាប់ការពេញចិត្តនៃការទាមទាររូបិយវត្ថុផ្សេងទៀត;

នៅក្នុងកន្លែងទីប្រាំមួយ ការទូទាត់ត្រូវបានធ្វើឡើងសម្រាប់ឯកសារទូទាត់ផ្សេងទៀតតាមលំដាប់អាទិភាពនៃប្រតិទិន។

ការដកប្រាក់ពីគណនីសម្រាប់ការទាមទារទាក់ទងនឹងជួរមួយត្រូវបានធ្វើឡើងតាមលំដាប់នៃលំដាប់ប្រតិទិននៃការទទួលឯកសារ។

ចលនានៃមូលនិធិនៅលើគណនីចរន្តត្រូវបានកត់ត្រាដោយឯកសារទូទាត់របស់ធនាគារ។ ឯកសារទាំងនោះរួមមានៈ សេចក្តីប្រកាសអំពីការរួមចំណែកជាសាច់ប្រាក់ ការបញ្ជាទិញការទូទាត់ សំណើទូទាត់ ការបញ្ជាទិញប្រមូល មូលប្បទានប័ត្រ និងលិខិតឥណទាន កាតធនាគារ។ ការប្រកាសអំពីការរួមចំណែកជាសាច់ប្រាក់ត្រូវធ្វើឡើងដើម្បីដាក់ប្រាក់នៅតុសាច់ប្រាក់របស់ធនាគារ។ ធនាគារចេញបង្កាន់ដៃជូនអតិថិជន ដើម្បីបញ្ជាក់ការទទួលប្រាក់។

ភាគច្រើនជាញឹកញាប់ នៅពេលធ្វើការទូទាត់មិនមែនសាច់ប្រាក់ ការបញ្ជាទិញការទូទាត់ [ឧបសម្ព័ន្ធទី 2] ត្រូវបានប្រើ ដែលជាការណែនាំពីស្ថាប័នទៅធនាគារដែលបម្រើឱ្យវាផ្ទេរចំនួនជាក់លាក់ពីគណនីរបស់ខ្លួនទៅគណនីរបស់អ្នកទទួលមូលនិធិ។

សំណើទូទាត់គឺជាឯកសារទូទាត់ដែលមានតម្រូវការសម្រាប់អ្នកបង់ប្រាក់ដើម្បីបង់ឱ្យស្ថាប័នទៅអ្នកទទួលនូវចំនួនទឹកប្រាក់ជាក់លាក់តាមរយៈធនាគារ។

អង្គការត្រូវតែគ្រប់គ្រងសុពលភាពនៃប្រតិបត្តិការនៅលើគណនីចរន្តរបស់ខ្លួន។ ស្ថាប័នធនាគារចេញសេចក្តីថ្លែងការណ៍ទៅកាន់ម្ចាស់គណនីអំពីសមតុល្យ និងចលនានៃមូលនិធិនៅលើគណនីចរន្តជាមួយនឹងឯកសារទូទាត់ចម្បងទាំងអស់ដែលភ្ជាប់ជាមួយពួកគេ។ ធាតុនៅក្នុងរបាយការណ៍ធនាគារសម្រាប់ឥណពន្ធមានន័យថាការចេញសាច់ប្រាក់ដោយមូលប្បទានប័ត្រ ឬកាត់ចេញ (បន្ថយ) នៅលើគណនីសម្រាប់ការទូទាត់មិនមែនសាច់ប្រាក់ និងសម្រាប់ឥណទាន - ការរួមចំណែកជាសាច់ប្រាក់សម្រាប់ការផ្សាយពាណិជ្ជកម្ម ឬការផ្តល់ឥណទាន (ការកើនឡើង) នៃគណនីសម្រាប់មិនមែនសាច់ប្រាក់។ ការបង់ប្រាក់។

នៅក្នុងគណនេយ្យ ដើម្បីគណនីសម្រាប់ប្រតិបត្តិការទាំងនេះ អង្គការនានាបើកគណនីសំយោគសកម្មឯករាជ្យ 51 "គណនីទូទាត់" ដែលប្រតិបត្តិការដែលបានបង្ហាញនៅក្នុងរបាយការណ៍ធនាគារត្រូវបានកត់ត្រាបញ្ច្រាស៖ បង្កាន់ដៃ (បង្កើនបរិមាណមូលនិធិ) - ទៅឥណពន្ធរបស់ គណនី និងការបោះចោល (ថយចុះ) - ទៅឥណទាននៃគណនី។ នេះកើតឡើងដោយសារការពិតដែលថាសម្រាប់ធនាគារ "គណនីទូទាត់" មិនមែនជាលក្ខណៈរូបិយវត្ថុទេ ប៉ុន្តែជាលក្ខណៈនៃការទូទាត់ (ធនាគារគិតគូរពីកាតព្វកិច្ចរបស់ខ្លួនចំពោះអតិថិជននៅលើគណនីនេះ)។

នៅពេលទទួលបានរបាយការណ៍ធនាគារ ជាដំបូងពួកគេពិនិត្យមើលអត្តសញ្ញាណនៃសមតុល្យនៃមូលនិធិដែលបានចង្អុលបង្ហាញនៅក្នុងសេចក្តីថ្លែងការណ៍ជាមួយនឹងសមតុល្យនៃគណនី 51 "គណនីទូទាត់" ។ បន្ទាប់មកពួកគេពិនិត្យមើលឯកសារទូទាត់ដែលភ្ជាប់ជាមួយសេចក្តីថ្លែងការណ៍ (មូលដ្ឋានសម្រាប់ការបង្ហាញរបស់ពួកគេ និងចំនួនទឹកប្រាក់) ភាពពេញលេញនៃការឆ្លុះបញ្ចាំងរបស់ពួកគេនៅក្នុងសេចក្តីថ្លែងការណ៍ និងអវត្តមាននៃកំហុសនព្វន្ធ។ ចំនួនទឹកប្រាក់ដែលបានឆ្លុះបញ្ចាំងដោយខុសឆ្គងនៅក្នុងឥណពន្ធ ឬឥណទាននៃគណនី "គណនីទូទាត់" ហើយបានរកឃើញនៅពេលពិនិត្យមើលរបាយការណ៍ធនាគារត្រូវបានកំណត់គុណលក្ខណៈគណនី 76 "ការទូទាត់ជាមួយកូនបំណុល និងម្ចាស់បំណុលផ្សេងៗ" គណនីរង "ការគណនាលើការទាមទារ" រហូតដល់ហេតុផលត្រូវបានបញ្ជាក់ឱ្យច្បាស់លាស់។ រាល់កំហុសដែលបានរកឃើញត្រូវតែរាយការណ៍ជាលាយលក្ខណ៍អក្សរទៅកាន់ស្ថាប័នធនាគារ។

ប្រតិបត្តិការភាគច្រើននៅលើគណនីចរន្តត្រូវបានអនុវត្តដោយធនាគារក្នុងវិធីដែលមិនមែនជាសាច់ប្រាក់ពោលគឺឧ។ សរសេរចេញពីគណនីរបស់អ្នកបង់ប្រាក់ដោយផ្អែកលើឯកសារ និងឥណទានទៅកាន់គណនីរបស់អ្នកទទួល (សំណើទូទាត់-ការបញ្ជាទិញ ការបញ្ជាទិញទូទាត់។ល។)

ម្ចាស់គណនីត្រូវមានកាតព្វកិច្ចអនុវត្តយ៉ាងតឹងរ៉ឹងតាមនីតិវិធីដែលបង្កើតឡើងដោយធនាគារសម្រាប់ការរៀបចំឯកសារដែលប្រតិបត្តិការលើគណនីចរន្តត្រូវបានគូរឡើង ហើយត្រូវគូរវាឱ្យបានត្រឹមត្រូវ។ ធនាគារទទួលយកសម្រាប់ការប្រតិបត្តិតែឯកសារទាំងនោះ ប្រតិបត្តិការដែលត្រូវបានផ្តល់ឱ្យដោយលក្ខណៈនៃសកម្មភាពរបស់សហគ្រាស និងមិនបំពានលើច្បាប់ទូទាត់បច្ចុប្បន្ន។ ការលុប និងការកែតម្រូវក្នុងឯកសារធនាគារមិនត្រូវបានអនុញ្ញាតទេ។ ឯកសារនីមួយៗសម្រាប់ការផ្ទេរ និងចេញមូលនិធិពីគណនីចរន្តត្រូវមានហត្ថលេខាពីរ។ សិទ្ធិនៃហត្ថលេខាដំបូងជាកម្មសិទ្ធិរបស់ប្រធានសហគ្រាស; ហត្ថលេខាទីពីរ - ទៅប្រធានគណនេយ្យករ។ ឯកសារធនាគារទាំងអស់ត្រូវបានបោះត្រាដោយត្រារបស់សហគ្រាស។ មុនពេលផ្ទេរប្រាក់ និយោជិតធនាគារផ្ទៀងផ្ទាត់ហត្ថលេខា និងត្រាជាមួយនឹងគំរូដែលពួកគេមាន។

ធនាគារធ្វើការដកសាច់ប្រាក់ (សម្រាប់ប្រាក់បៀវត្សរ៍ ប្រាក់ឧបត្ថម្ភ ការធ្វើដំណើរ និងការចំណាយគ្រួសារ) តាមមូលប្បទានប័ត្រ។ សៀវភៅមូលប្បទានប័ត្រ (25 ឬ 50 មូលប្បទានប័ត្រ) អាចទទួលបានដោយម្ចាស់គណនីចរន្តតាមកម្មវិធីពិសេស។ មូលប្បទានប័ត្រត្រូវតែទុកចោល។ បើគ្មានការកែតម្រូវទេ ការត្រួតពិនិត្យ និងបង្កាន់ដៃសម្រាប់វាត្រូវបានបំពេញ (ទាំងនេះគឺជាទម្រង់របាយការណ៍ដ៏តឹងរឹង)។ វិក័យប័ត្រនៅតែមាននៅក្នុងសៀវភៅមូលប្បទានប័ត្រ ហើយមូលប្បទានប័ត្រត្រូវបានបង្ហាញដល់ធនាគារ។ វិក័យប័ត្រនៅតែមាននៅក្នុងសៀវភៅមូលប្បទានប័ត្រ ហើយមូលប្បទានប័ត្រត្រូវបានបង្ហាញដល់ធនាគារ។ ធនាគារពិនិត្យហត្ថលេខា និងត្រាជាមួយនឹងគំរូនៅក្នុងកាត និងជាមួយនឹងលេខនៃមូលប្បទានប័ត្រដែលបានចេញ (បានចុះឈ្មោះនៅពេលចេញសៀវភៅមូលប្បទានប័ត្រ)។ នៅក្នុងឆ្អឹងខ្នងនៃមូលប្បទានប័ត្រអ្នកត្រូវតែសរសេរលេខនៃការបញ្ជាទិញបង្កាន់ដៃសម្រាប់ចំនួនទឹកប្រាក់ដែលទទួលបាននៅធនាគារ។ មូលប្បទានប័ត្របង្ហាញពីចំនួនទឹកប្រាក់ កាលបរិច្ឆេទចេញ នាមត្រកូល នាមត្រកូល អត្តសញ្ញាណប័ណ្ណរបស់អ្នកទទួល ហើយក៏ផ្តល់ព័ត៌មានអំពីគោលបំណងនៃចំនួនដែលទទួលបាន (សម្រាប់ប្រាក់ឈ្នួល ថ្លៃធ្វើដំណើរ។ល។)។ មូលប្បទានប័ត្រត្រូវបានចុះហត្ថលេខាដោយអ្នកដែលត្រូវបានផ្តល់សិទ្ធិនៃការចុះហត្ថលេខាទីមួយ និងទីពីរនៅលើគណនី។ មូលប្បទានប័ត្រដែលខូចត្រូវបានលុបចោល និងរក្សាទុកក្នុងសៀវភៅ (ជាប់នឹងបង្កាន់ដៃ) រហូតដល់ការត្រួតពិនិត្យបន្ទាប់ ប៉ុន្តែមិនតិចជាងបីឆ្នាំទេ។

ធនាគារជូនដំណឹងដល់អតិថិជនរបស់ខ្លួនអំពីប្រតិបត្តិការទាំងអស់នៅលើគណនីចរន្តដោយការស្រង់ចេញពីគណនីចរន្តក្នុងទម្រង់ជា machinegrams។ សេចក្តីថ្លែងការណ៍បង្ហាញពីកាលបរិច្ឆេទ លេខគណនីចរន្ត សមតុល្យប្រាក់ចូល លេខកូដ និងចំនួនប្រតិបត្តិការសម្រាប់ថ្ងៃ សមតុល្យចេញ។ ឯកសារគាំទ្រទាំងអស់ត្រូវបានភ្ជាប់មកជាមួយ។ ការកែតម្រូវក្នុងឯកសារធនាគារមិនត្រូវបានអនុញ្ញាតទេ ហើយធនាគារបញ្ជាក់ពីកំហុសរបស់ខ្លួននៅក្នុងសេចក្តីថ្លែងការណ៍ដោយមានហត្ថលេខារបស់ប្រធានគណនេយ្យករ និងត្រាមូលមួយ។

គណនេយ្យករធៀបនឹងចំនួននីមួយៗនៅក្នុងសេចក្តីថ្លែងការណ៍ត្រូវតែដាក់ចុះចំនួនគណនីដែលត្រូវគ្នា។

គណនេយ្យករពិនិត្យដោយប្រុងប្រយ័ត្នជាដំបូង៖ គាត់ពិនិត្យចំនួនទឹកប្រាក់ទាំងអស់ជាមួយនឹងឯកសារភ្ជាប់មក ពិនិត្យសមតុល្យ បន្ទាប់មកគូរធាតុនៅលើគណនី 51 "គណនីទូទាត់" ។ សេចក្តីថ្លែងការណ៍សម្រាប់គណនីរូបិយប័ណ្ណបរទេសត្រូវបានដំណើរការតាមរបៀបដូចគ្នា។ នេះគឺចាំបាច់ដើម្បីគ្រប់គ្រងចលនានៃមូលនិធិ ធ្វើឱ្យការងារគណនេយ្យដោយស្វ័យប្រវត្តិ ការត្រួតពិនិត្យ និងការរក្សាទុកឯកសារជាបន្តបន្ទាប់។ ការផ្ទៀងផ្ទាត់ និងដំណើរការសេចក្តីថ្លែងការណ៍គួរតែធ្វើឡើងនៅថ្ងៃដែលពួកគេត្រូវបានទទួល។ សមតុល្យនៃគណនី 51 និង 52 អាចគ្រាន់តែជាឥណពន្ធប៉ុណ្ណោះ។ សមតុល្យនៃគណនី 51 "គណនីទូទាត់" បង្ហាញពីភាពអាចរកបាននៃសាច់ប្រាក់ដោយឥតគិតថ្លៃនៅលើគណនីបច្ចុប្បន្ន។

ម្ចាស់គណនីចរន្តមានកាតព្វកិច្ចជូនដំណឹងដល់ស្ថាប័នធនាគារជាលាយលក្ខណ៍អក្សរអំពីចំនួនទឹកប្រាក់ដែលបានរកឃើញដែលបានបញ្ចូលទៅក្នុងគណនីចរន្តដោយខុសឆ្គងក្នុងរយៈពេលកំណត់។ ចំនួនទឹកប្រាក់ដែលមានវិវាទអាចត្រូវបានជំទាស់ក្នុងរយៈពេល 10 ថ្ងៃគិតចាប់ពីថ្ងៃទទួលបានសេចក្តីថ្លែងការណ៍។

របាយការណ៍ធនាគារជំនួសការចុះបញ្ជីគណនេយ្យវិភាគសម្រាប់គណនីចរន្ត ហើយក្នុងពេលតែមួយបម្រើជាមូលដ្ឋានសម្រាប់កំណត់ត្រាគណនេយ្យ។

នៅពេលដែលសាច់ប្រាក់ត្រូវបានដាក់បញ្ចូល (ការលក់បន្ត តុល្យភាពនៃប្រាក់ឈ្នួលដែលមិនបានបង់។ វាត្រូវបានបំពេញនៅក្នុងច្បាប់ចម្លងមួយ ហើយប្រភពនៃការបង្កើតប្រាក់ដែលបានដាក់ត្រូវបានចង្អុលបង្ហាញ។ បង្កាន់ដៃដែលបានទទួលពីធនាគារបម្រើជាមូលដ្ឋានសម្រាប់ដកប្រាក់ពីតុសាច់ប្រាក់។

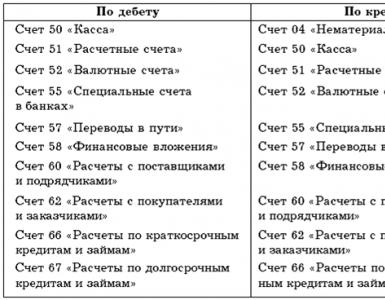

គណនេយ្យសំយោគនៃប្រតិបត្តិការនៅលើគណនីចរន្តត្រូវបានរក្សាទុកនៅលើគណនី 51 "គណនីទូទាត់" ។ ឥណពន្ធនៃគណនីនេះឆ្លុះបញ្ចាំងពីសមតុល្យ និងការទទួលមូលនិធិទៅកាន់គណនីចរន្ត ហើយឥណទានបង្ហាញពីការថយចុះនៃមូលនិធិពីគណនីចរន្ត។

នៅពេលទទួលប្រាក់ក្នុងគណនីចរន្ត ធាតុមានដូចខាងក្រោម៖

ឥណពន្ធនៃគណនី 51 "គណនីទូទាត់" ឥណទាននៃគណនី 90 "ការលក់", 62 "ការទូទាត់ជាមួយអ្នកទិញនិងអតិថិជន" - បង្កាន់ដៃនៃប្រាក់ចំណូលពីការលក់ផលិតផល;

ឥណពន្ធនៃគណនី 51 "គណនីទូទាត់" ឥណទាននៃគណនី 91 "ប្រាក់ចំណូលប្រតិបត្តិការ និងការចំណាយ" - ការទទួលបានប្រាក់ចំណូលពីការលក់ទ្រព្យសកម្មថេរ និងទ្រព្យសម្បត្តិផ្សេងទៀត;

ឥណពន្ធនៃគណនី 51 "គណនីទូទាត់" ឥណទាននៃគណនី 50 "អ្នកគិតលុយ" - បង្កាន់ដៃសាច់ប្រាក់;

ឥណពន្ធនៃគណនី 51 "គណនីទូទាត់" ឥណទាននៃគណនី 60 "ការទូទាត់ជាមួយអ្នកផ្គត់ផ្គង់ និងអ្នកម៉ៅការ" - ការទទួលប្រាក់បុរេប្រទានដែលបានផ្ទេរពីមុនទៅអ្នកផ្គត់ផ្គង់;

ឥណពន្ធនៃគណនី 51 "គណនីទូទាត់" ឥណទាននៃគណនី 76 "ការទូទាត់ជាមួយកូនបំណុល និងម្ចាស់បំណុលផ្សេងៗ" - ការទទួលការទូទាត់លើការទាមទារ។

ឥណពន្ធនៃគណនី 51 "គណនីទូទាត់" ឥណទាននៃគណនី 62 "ការទូទាត់ជាមួយអ្នកទិញ និងអតិថិជន" - ការទទួលប្រាក់បុរេប្រទានសម្រាប់ការផ្គត់ផ្គង់ទ្រព្យសម្បត្តិសម្ភារៈ;

ឥណពន្ធនៃគណនី 51 "គណនីទូទាត់" ឥណទាននៃគណនី 73 "ការទូទាត់ជាមួយបុគ្គលិកលើប្រតិបត្តិការផ្សេងទៀត" - ការទទួលមូលនិធិទៅគណនីចរន្តពីនិយោជិតនៃសហគ្រាស (ការត្រឡប់មកវិញនៃការខូចខាតសម្ភារៈ);

ឥណពន្ធនៃគណនី 51 "គណនីទូទាត់" ឥណទាននៃគណនី 52 "គណនីរូបិយប័ណ្ណ" - ការទទួលមូលនិធិពីគណនីរូបិយប័ណ្ណបរទេស;

ឥណពន្ធនៃគណនី 51 "គណនីទូទាត់" ឥណទាននៃគណនី 92 "ប្រាក់ចំណូលនិងការចំណាយដែលមិនដំណើរការ" - ការទទួលការផាកពិន័យ ការផាកពិន័យ ការរឹបអូស។

ឥណពន្ធនៃគណនី 51 "គណនីទូទាត់" ឥណទាននៃគណនី 91 "ចំណូលប្រតិបត្តិការ និងការចំណាយ" - ការទទួលការប្រាក់លើគណនីចរន្ត;

ឥណពន្ធនៃគណនី 51 “គណនីទូទាត់” ឥណទាន 66 “ការទូទាត់លើប្រាក់កម្ចី និងកម្ចីរយៈពេលខ្លី” - ការទទួលបានប្រាក់កម្ចីពីធនាគាររយៈពេលខ្លី;

ឥណពន្ធនៃគណនី 51 “គណនីទូទាត់” ឥណទាន 67 “ការទូទាត់លើប្រាក់កម្ចី និងកម្ចីរយៈពេលវែង” - ការទទួលបានប្រាក់កម្ចីពីធនាគាររយៈពេលវែង;

ឥណពន្ធនៃគណនី 51 “គណនីទូទាត់” ឥណទាននៃគណនី 69 “ការទូទាត់សម្រាប់ការធានារ៉ាប់រងសង្គម និងសន្តិសុខ” - ការទទួលបានសំណងធានារ៉ាប់រងពីស្ថាប័នធានារ៉ាប់រងសង្គម។

ឥណពន្ធនៃគណនី 51 "គណនីទូទាត់" ឥណទាននៃគណនី 68 "ការគណនាលើពន្ធនិងថ្លៃសេវា" - ការសងប្រាក់វិញនៃពន្ធហួសប្រមាណផ្ទេរទៅថវិកា;

ឥណពន្ធនៃគណនី 51 "គណនីទូទាត់" ឥណទាននៃគណនី 76 "ការទូទាត់ជាមួយកូនបំណុល និងម្ចាស់បំណុលផ្សេងៗ" - ការទទួលប្រាក់បំណាច់ធានារ៉ាប់រងក្រោមកិច្ចសន្យាធានារ៉ាប់រង;

ឥណពន្ធនៃគណនី 51 "គណនីទូទាត់" ឥណទាននៃគណនី 76 "ការទូទាត់ជាមួយកូនបំណុល និងម្ចាស់បំណុលផ្សេងៗ" - ការទទួលការទូទាត់ការជួល (ឧបសម្ព័ន្ធទី 3);

ឥណពន្ធនៃគណនី 51 "គណនីទូទាត់" ឥណទាននៃគណនី 91 "ប្រាក់ចំណូលប្រតិបត្តិការ និងការចំណាយ" - បង្កាន់ដៃនៃប្រាក់រូប្លែដែលស្មើនឹងការលក់ជារូបិយប័ណ្ណបរទេសជាកាតព្វកិច្ច។

ពីគណនីចរន្ត សាច់ប្រាក់ត្រូវបានចេញសម្រាប់ប្រាក់បៀវត្សរ៍ ការធ្វើដំណើរ និងការចំណាយក្នុងគ្រួសារ កាតព្វកិច្ចរបស់ក្រុមហ៊ុនចំពោះថវិកា អ្នកផ្គត់ផ្គង់ បំណុលលើប្រាក់កម្ចីជាដើមត្រូវបានសងវិញ។

ការដកប្រាក់ពីគណនីចរន្តត្រូវបានឆ្លុះបញ្ចាំងដូចខាងក្រោម៖

ឥណពន្ធនៃគណនី 50 "អ្នកគិតលុយ" ឥណទាននៃគណនី 51 "គណនីទូទាត់" - បង្កាន់ដៃសាច់ប្រាក់នៅក្នុងតុសាច់ប្រាក់របស់សហគ្រាស;

ឥណពន្ធគណនី 66 "ការទូទាត់លើឥណទាន និងប្រាក់កម្ចីរយៈពេលខ្លី" ឥណទាននៃគណនី 51 "គណនីទូទាត់" - ការសងប្រាក់កម្ចីធនាគារ;

ឥណពន្ធគណនី 68 "ការគណនាលើពន្ធនិងថ្លៃសេវា" ឥណទាននៃគណនី 51 "គណនីទូទាត់" - ការផ្ទេរការទូទាត់ទៅថវិកា;

ឥណពន្ធនៃគណនី 69 "ការទូទាត់សម្រាប់ការធានារ៉ាប់រងសង្គម និងសន្តិសុខ" ឥណទាននៃគណនី 51 "គណនីទូទាត់" - ការរួមចំណែកដល់មូលនិធិគាំពារសង្គម;

ឥណពន្ធនៃគណនី 76 "ការទូទាត់ជាមួយកូនបំណុលនិងម្ចាស់បំណុលផ្សេងៗ" ឥណទាននៃគណនី 51 "គណនីទូទាត់" - ការផ្ទេរការទូទាត់ធានារ៉ាប់រង;

ឥណពន្ធនៃគណនី 60 "ការទូទាត់ជាមួយអ្នកផ្គត់ផ្គង់ និងម្ចាស់បំណុល" ឥណទាននៃគណនី 51 "គណនីទូទាត់" - ផ្ទេរទៅឱ្យអ្នកផ្គត់ផ្គង់សម្រាប់វត្ថុធាតុដើម វត្ថុធាតុដើម ។ល។

ឥណពន្ធនៃគណនី 76 "ការទូទាត់ជាមួយកូនបំណុល និងម្ចាស់បំណុលផ្សេងៗ" ឥណទាននៃគណនី 51 "គណនីទូទាត់" - ការទូទាត់សងនៃគណនីដែលត្រូវបង់ (សម្រាប់ការដឹកជញ្ជូន ឧបករណ៍ប្រើប្រាស់ និងសេវាកម្មផ្សេងទៀត);

ឥណពន្ធនៃគណនី 20 "ផលិតកម្មចម្បង", 26 "ការចំណាយអាជីវកម្មទូទៅ" ឥណទាននៃគណនី 51 "គណនីទូទាត់" - ការទូទាត់ការប្រាក់លើប្រាក់កម្ចីរយៈពេលខ្លី;

ឥណពន្ធគណនី 91 "ចំណូលប្រតិបត្តិការ និងចំណាយ" ឥណទាននៃគណនី 51 "គណនីទូទាត់" - ការទូទាត់ការប្រាក់លើប្រាក់កម្ចីហួសកាលកំណត់;

ឥណពន្ធនៃគណនី 92 "ចំណូល និងចំណាយដែលមិនដំណើរការ" ឥណទាននៃគណនី 51 "គណនីទូទាត់" - ការផ្ទេរប្រាក់ពិន័យ ការផាកពិន័យ ការរឹបអូស ការចំណាយលើតុលាការ និងការចំណាយមិនដំណើរការផ្សេងទៀតក្រោមកិច្ចព្រមព្រៀងសេដ្ឋកិច្ច។ល។

ដើម្បីឆ្លុះបញ្ចាំងពីចំណូលនៅលើឥណទាននៃគណនី 51 លំដាប់លេខ 2 គឺមានបំណង។ ការផ្លាស់ប្តូរឥណពន្ធនៃគណនីនេះត្រូវបានកត់ត្រានៅក្នុងទិនានុប្បវត្តិលំដាប់ផ្សេងគ្នា ហើយត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងសេចក្តីថ្លែងការណ៍លេខ 2 ផងដែរ។ មូលដ្ឋានសម្រាប់ការបំពេញទិនានុប្បវត្តិ-លំដាប់លេខ 2 ត្រូវបានផ្ទៀងផ្ទាត់ និងធ្វើការដកស្រង់ចេញពីគណនីចរន្ត។

ធនាគារគឺជាស្ថាប័នឥណទានដែលមានសិទ្ធិអនុវត្តប្រតិបត្តិការធនាគារដ៏ស្មុគស្មាញ (សរុប)។

ច្បាប់សហព័ន្ធលេខ 395-1 នៃថ្ងៃទី 2 ខែធ្នូ ឆ្នាំ 1990 "ស្តីពីសកម្មភាពធនាគារ និងធនាគារ" សំដៅលើប្រតិបត្តិការធនាគារ៖

1) ការទាក់ទាញមូលនិធិរបស់បុគ្គល និងនីតិបុគ្គលនៅក្នុងប្រាក់បញ្ញើ (តាមតម្រូវការ និងសម្រាប់រយៈពេលជាក់លាក់មួយ);

2) ការដាក់មូលនិធិដែលទាក់ទាញនោះក្នុងនាមខ្លួន និងដោយចំណាយផ្ទាល់ខ្លួន។

3) ការបើក និងរក្សាគណនីធនាគាររបស់បុគ្គល និងនីតិបុគ្គល;

4) ធ្វើការទូទាត់ក្នុងនាមបុគ្គល និងនីតិបុគ្គល រួមទាំងធនាគារអ្នកឆ្លើយឆ្លងព័ត៌មាន នៅលើគណនីធនាគាររបស់ពួកគេ;

5) ការប្រមូលមូលនិធិ វិក័យប័ត្រប្តូរប្រាក់ ឯកសារទូទាត់ និងការទូទាត់ និងសេវាសាច់ប្រាក់សម្រាប់បុគ្គល និងនីតិបុគ្គល។

6) ការទិញនិងលក់រូបិយប័ណ្ណបរទេសជាសាច់ប្រាក់និងទម្រង់មិនមែនសាច់ប្រាក់;

7) ការទាក់ទាញប្រាក់បញ្ញើនិងការដាក់លោហៈដ៏មានតម្លៃ;

8) ការចេញការធានារបស់ធនាគារ;

9) ការអនុវត្តការផ្ទេរប្រាក់ក្នុងនាមបុគ្គលដោយមិនបើកគណនីធនាគារ (លើកលែងតែការបញ្ជាទិញតាមប្រៃសណីយ៍) ។

នៅក្នុងការអនុវត្តជាក់ស្តែង អង្គការពាណិជ្ជកម្មប្រើប្រាស់សេវាកម្មមួយចំនួនដែលផ្តល់ដោយធនាគារ។ តាមក្បួននេះគឺជាការបើកគណនីចរន្ត ការប្រមូល ការផ្តល់សាច់ប្រាក់ (ដំណើរការពាណិជ្ជកម្ម) ទៅធនាគារ និងការទទួលសាច់ប្រាក់ពីធនាគារ។ បច្ចុប្បន្ននេះ អង្គការ និងសហគ្រិនម្នាក់ៗកំពុងប្រើប្រាស់សេវាធនាគារបែបនេះកាន់តែខ្លាំងឡើង ដូចជាការផ្តល់ប្រាក់កម្ចី។ ក្នុងកម្រិតតិចជាងនេះ ការចរាចរវិក្កយបត្រនៅតែត្រូវបានបង្កើតឡើង ដែលសហគ្រាសទិញវិក័យប័ត្រប្តូរប្រាក់ពីធនាគារសម្រាប់ប្រើប្រាស់ក្នុងការទូទាត់ជាមួយអ្នកផ្គត់ផ្គង់។

យោងតាមច្បាប់សហព័ន្ធ "ស្តីពីសកម្មភាពធនាគារ និងធនាគារ" "... ការបើកដោយស្ថាប័នឥណទាននៃគណនីធនាគាររបស់សហគ្រិនម្នាក់ៗ និងនីតិបុគ្គល លើកលែងតែអាជ្ញាធររដ្ឋ រដ្ឋាភិបាលមូលដ្ឋាន ត្រូវបានអនុវត្តដោយផ្អែកលើវិញ្ញាបនបត្រនៃ ការចុះបញ្ជីរដ្ឋនៃបុគ្គលជាសហគ្រិនម្នាក់ៗ វិញ្ញាបនបត្រចុះបញ្ជីរដ្ឋនៃនីតិបុគ្គល ក៏ដូចជាវិញ្ញាបនបត្រចុះបញ្ជីជាមួយអាជ្ញាធរពន្ធដារ។ ដូច្នេះ ដើម្បីបើកគណនីចរន្ត អង្គការត្រូវតែចុះឈ្មោះជានីតិបុគ្គលជាមុនសិន ហើយចុះឈ្មោះជាមួយអាជ្ញាធរពន្ធដារ។

រួមជាមួយឯកសារផ្សេងទៀតដែលត្រូវការសម្រាប់ការបើកគណនីចរន្ត អតិថិជនត្រូវដាក់កាតដែលមានហត្ថលេខាគំរូ និងត្រាមួយទៅធនាគារ។ កាតត្រូវបានបំពេញដោយដៃដោយទឹកខ្មៅ ពណ៌ស្វាយ ឬពណ៌ខៀវ (បិទភ្ជាប់)។ វាក៏អាចទទួលយកបានផងដែរក្នុងការប្រើប្រាស់ម៉ាស៊ីនអង្គុលីលេខ ឬម៉ាស៊ីនបោះពុម្ព ឬម៉ាស៊ីនអង្គុលីលេខ ឬកុំព្យូទ័រអេឡិចត្រូនិកផ្សេងទៀត ដើម្បីបំពេញដោយប្រើតែពុម្ពអក្សរខ្មៅប៉ុណ្ណោះ។ ហត្ថលេខានៅលើកាតត្រូវតែសរសេរដោយដៃ។ ការប្រើហត្ថលេខាទូរសារមិនត្រូវបានអនុញ្ញាតទេ។

ដំបូន្មានដល់អ្នកដែលមានសិទ្ធិចុះហត្ថលេខា ហើយតាមនោះ បញ្ជូនគំរូរបស់ពួកគេទៅធនាគារ។ វាមិនចាំបាច់ធ្វើម្តងទៀតនូវហត្ថលេខាពីលិខិតឆ្លងដែនរបស់អ្នកពិតប្រាកដនៅលើកាតនោះទេ។ តម្រូវការសំខាន់សម្រាប់គំរូហត្ថលេខារបស់អ្នកនៅលើកាតគឺស្ថេរភាព លទ្ធភាពនៃការធ្វើដដែលៗច្រើនដងឱ្យជិតតាមដែលអាចធ្វើទៅបាន។

កាតត្រូវបានដាក់ជូនធនាគារក្នុងច្បាប់ចម្លងមួយសម្រាប់គណនីធនាគារនីមួយៗ។ វាគឺជាទម្រង់បែបបទលេខ 0401026 ដែលបានអនុម័តដោយយោងទៅតាម OKUD (All-Russian classifier of management document OK 011-93)។

ពាក្យពីរបីអំពីការទូទាត់សម្រាប់សេវាធនាគារ និងការទូទាត់ផ្សេងទៀតរវាងធនាគារ និងអតិថិជនរបស់ខ្លួន។ នៅពេលបើកគណនីចរន្ត កិច្ចព្រមព្រៀងមួយត្រូវបានចុះហត្ថលេខារវាងធនាគារ និងអតិថិជនរបស់ខ្លួន។ នេះគឺជាឯកសារដ៏ធ្ងន់ធ្ងរមួយ។ ជាពិសេស វាចែងអំពីបញ្ហាដូចជាបញ្ជី និងការទូទាត់សម្រាប់សេវាកម្មដែលផ្តល់ដោយធនាគារដល់អតិថិជន ការប្រាក់បន្ថែមដល់អតិថិជនសម្រាប់ការប្រើប្រាស់មូលនិធិរបស់គាត់ ហេតុផលសម្រាប់ការដកប្រាក់ពីគណនីរបស់អតិថិជនដោយគ្មានការបញ្ជាទិញរបស់គាត់។

ទម្រង់សំខាន់នៃការទូទាត់មិនមែនសាច់ប្រាក់គឺ៖

1) ការទូទាត់ដោយការបញ្ជាទិញការទូទាត់;

2) ការទូទាត់នៅក្រោមលិខិតឥណទាន;

3) ការទូទាត់ដោយមូលប្បទានប័ត្រ;

4) ការតាំងទីលំនៅប្រមូលផ្តុំ។

អង្គការដែលបញ្ចប់កិច្ចព្រមព្រៀងគណនីចរន្តដោយឯករាជ្យជ្រើសរើសសម្រាប់ខ្លួនគេនូវទម្រង់នៃការទូទាត់មិនមែនសាច់ប្រាក់។ ទម្រង់នៃការទូទាត់មិនមែនសាច់ប្រាក់ក៏អាចត្រូវបានបង្កើតឡើងជាពិសេសនៅក្នុងកិច្ចសន្យាដែលបានបញ្ចប់រវាងអង្គការសមភាគី។ ប្រភេទឯកសារខាងក្រោមត្រូវបានប្រើដើម្បីទូទាត់ដោយគ្មានសាច់ប្រាក់ ដោយប្រើទម្រង់ដែលបានរាយខាងលើ៖

1) ការបញ្ជាទិញការទូទាត់;

2) លិខិតឥណទាន;

4) ការស្នើសុំការទូទាត់;

5) ការបញ្ជាទិញ។

ឯកសារទាំងនេះត្រូវបានគូរឡើងដោយយោងតាមទម្រង់ដែលបានអនុម័តលើទម្រង់ដែលបានរួមបញ្ចូលនៅក្នុងឯកសារគ្រប់គ្រងទាំងអស់របស់រុស្ស៊ី (OKUD) OK 011-93 (ថ្នាក់ "ប្រព័ន្ធបង្រួបបង្រួមនៃឯកសារធនាគារ")។ វាត្រូវបានអនុញ្ញាតឱ្យប្រើទម្រង់ដែលបានបោះពុម្ព បំពេញទម្រង់ដោយប្រើកុំព្យូទ័រ (ដោយប្រើទម្រង់ដែលរួមបញ្ចូលក្នុងឯកសារយោង កម្មវិធីច្បាប់ និងគណនេយ្យ) ក៏ដូចជាច្បាប់ចម្លងនៃទម្រង់ដែលបានធ្វើឡើងតាមបច្ចេកទេសចម្លង ប្រសិនបើការចម្លងត្រូវបានអនុវត្តដោយគ្មានការបង្ខូចទ្រង់ទ្រាយ។

ការពិពណ៌នាពេញលេញ និងលម្អិតនៃឯកសារទូទាត់ប្រាក់តាមធនាគារ ច្បាប់សម្រាប់ការបំពេញវា និងនីតិវិធីសម្រាប់ប្រតិបត្តិការធនាគារត្រូវបានផ្តល់ឱ្យនៅក្នុងបទប្បញ្ញត្តិរបស់ធនាគារកណ្តាលនៃថ្ងៃទី 3 ខែតុលា ឆ្នាំ 2002 លេខ 2-P "ស្តីពីការទូទាត់មិនមែនសាច់ប្រាក់នៅក្នុង សហព័ន្ធរុស្ស៊ី”។

អង្គការពាណិជ្ជកម្មមានកាតព្វកិច្ចរក្សាកំណត់ត្រាដ៏តឹងរឹងនៃប្រតិបត្តិការដែលកើតឡើងនៅលើគណនីចរន្ត។ នេះគឺជាការទូទាត់ជាចម្បងសម្រាប់ទំនិញពីអ្នកទិញ ការទូទាត់ទៅអ្នកផ្គត់ផ្គង់ ការទូទាត់សម្រាប់សេវាកម្មផ្សេងៗ សម្ភារៈ និងសម្ភារៈដែលបានទិញ ការផ្ទេរពន្ធ ការផ្តល់ឥណទានលើការប្រមូលសាច់ប្រាក់ និងចំណូលពាណិជ្ជកម្មដែលប្រគល់ទៅឱ្យធនាគារ ការដកប្រាក់ដែលចេញដោយធនាគារជាសាច់ប្រាក់ពី គណនី ការទូទាត់នៃការទូទាត់ផ្សេងទៀត រួមទាំងចំនួនសេវាធនាគារ។ គណនីទូទាត់ក៏ទទួល និងសងប្រាក់កម្ចីដែលចេញឱ្យស្ថាប័នដោយធនាគារ ហើយបង់ការប្រាក់លើពួកគេ។ ក្នុងករណីដែលអង្គការប្រើប្រាស់ប្រាក់កម្ចីជារូបិយប័ណ្ណបរទេស (អនុវត្តប្រតិបត្តិការប្តូរប្រាក់បរទេសផ្សេងទៀត) ចំនួនទឹកប្រាក់សម្រាប់ការទិញ និងលក់រូបិយប័ណ្ណបរទេសក៏ឆ្លងកាត់គណនីចរន្តរូបិយបណ្ណផងដែរ។ គណនី 51 "គណនីទូទាត់" មានបំណងសម្រាប់គណនីសម្រាប់ភាពអាចរកបាន និងចលនានៃមូលនិធិរបស់សហគ្រាសជាប្រាក់រូពីរុស្ស៊ីនៅលើគណនីចរន្តដែលបានបើកជាមួយស្ថាប័នឥណទាន (ធនាគារ)។

ឥណពន្ធនៃគណនីនេះឆ្លុះបញ្ចាំងពីការទទួលមូលនិធិទៅកាន់គណនីចរន្តរបស់សហគ្រាស និងឥណទានរៀងៗខ្លួន ការដកប្រាក់ពីគណនី។ គណនី 51 ត្រូវគ្នានឹងគណនីខាងក្រោម (តារាងទី 15) ។

តារាង 15

គណនីវិភាគសម្រាប់គណនី 51 ត្រូវបានរក្សាទុកសម្រាប់គណនីចរន្តនីមួយៗ ពោលគឺប្រសិនបើស្ថាប័នមានគណនីចរន្តមួយជាមួយធនាគារមួយ នោះការវិភាគសម្រាប់គណនី 51 មិនត្រូវបានរក្សាទេ។

ប្រសិនបើអង្គការមានគណនីទូទាត់ជាច្រើន នោះគណនេយ្យសម្រាប់ភាពអាចរកបាន និងចលនានៃមូលនិធិនឹងត្រូវបានរក្សាទុកសម្រាប់គណនីទូទាត់នីមួយៗដោយឡែកពីគ្នា។

ប្រសិនបើក្រុមហ៊ុនយកប្រាក់កម្ចីពីធនាគារ ធនាគារបើកគណនីកម្ចីដោយឯករាជ្យ។

មិនដូចគណនីចរន្តទេ ការបើកគណនីប្រាក់កម្ចីមិនតម្រូវឱ្យមានរបាយការណ៍ចាំបាច់ដល់អាជ្ញាធរពន្ធដារទេ។

ចំនួនប្រាក់កម្ចីទៅគណនីប្រាក់កម្ចីហើយពីវាត្រូវបានផ្ទេរដោយធនាគាររួចហើយទៅគណនីចរន្តរបស់សហគ្រាស។

Vostok LLC បានទទួលពីធនាគារដែលគណនីចរន្តរបស់វាត្រូវបានបើកប្រាក់កម្ចីរយៈពេលខ្លីក្នុងចំនួនទឹកប្រាក់ 100,000 rubles ។ ចំនួនទឹកប្រាក់ដែលបានបញ្ជាក់ត្រូវបានផ្ទេរទៅគណនីទូទាត់របស់សហគ្រាស។ គណនេយ្យករនៃ Vostok LLC ធ្វើធាតុដូចខាងក្រោមនៅក្នុងគណនេយ្យរបស់ខ្លួន: គណនីឥណពន្ធ 51 គណនីទូទាត់ គណនីឥណទាន 66 "ការទូទាត់លើប្រាក់កម្ចីនិងប្រាក់កម្ចីរយៈពេលខ្លី" - 100,000 រូប្លិ៍។ - ប្រាក់កម្ចីត្រូវបានចេញដោយធនាគារ គណនីឥណពន្ធ 51 "គណនីទូទាត់", គណនីឥណទាន 51 "គណនីទូទាត់" - 100,000 រូប្លិ៍។ - ប្រាក់កម្ចីត្រូវបានទទួលពីធនាគារ ក្នុងករណីនេះ គណនីរង 51.1 ឆ្លុះបញ្ចាំងពីចលនានៃមូលនិធិនៅលើគណនីចរន្តរបស់សហគ្រាស ហើយគណនីរង 51.2 គឺជាគណនីប្រាក់កម្ចី។

បច្ចុប្បន្ននេះ ប្រព័ន្ធគណនេយ្យតាមកុំព្យូទ័រកាន់តែរីករាលដាល។ មិនមែនគ្រប់កម្មវិធីទាំងអស់អនុញ្ញាតឱ្យអ្នក "បំបែក" គណនី 51 ទៅជាគណនីរង ពោលគឺនៅពេលបង្កើតឯកសារ "សេចក្តីថ្លែងការណ៍" នៅក្នុងទិនានុប្បវត្តិ "ធនាគារ" អ្នកអាចជ្រើសរើសគណនីចរន្តមួយចំនួន ប៉ុន្តែក្នុងករណីណាក៏ដោយ ប្រតិបត្តិការនឹងត្រូវបាន បង្កើតដោយយោងទៅតាមគណនី 51. នៅក្នុងការអនុវត្ត គណនេយ្យករភាគច្រើនមិនរក្សាការវិភាគដាច់ដោយឡែកសម្រាប់គណនីប្រាក់កម្ចីទេ។ មិនមានកំហុសអ្វីធំដុំក្នុងរឿងនេះទេ ព្រោះសមតុល្យនៃគណនីប្រាក់កម្ចីតែងតែនៅតែសូន្យ។

ប្រតិបត្តិការទាំងអស់នៅលើគណនីចរន្តត្រូវតែបញ្ជាក់ដោយរបាយការណ៍ធនាគារ និងឯកសារពាក់ព័ន្ធសម្រាប់ប្រតិបត្តិការនីមួយៗ។ ប្រសិនបើស្ថាប័នធ្វើការពីចម្ងាយជាមួយធនាគារ (ឧទាហរណ៍ នៅក្រោមកម្មវិធី "អតិថិជន - ធនាគារ") នេះងាយស្រួល ដោយសារប្រតិបត្តិការធនាគារត្រូវបានបញ្ចប់លឿនជាងមុន ហើយនាយកដ្ឋានគណនេយ្យរបស់ស្ថាប័នទទួលបានព័ត៌មានប្រតិបត្តិការអំពីស្ថានភាពគណនីចរន្តរបស់ខ្លួនមុននេះ។ ទោះជាយ៉ាងណាក៏ដោយក្នុងករណីនេះរបាយការណ៍ធនាគារ "បន្តផ្ទាល់" និងឯកសារត្រូវតែដាក់ជូនពេញ។

ពេលខ្លះមានស្ថានភាពនៅពេលដែលមូលនិធិត្រូវបានបញ្ចូលខុស ឬឥណពន្ធឆ្លងកាត់ឥណពន្ធ ឬឥណទាននៃគណនីចរន្តរបស់ស្ថាប័ន។ អ្វីដែលត្រូវធ្វើប្រសិនបើចំនួនទឹកប្រាក់បែបនេះត្រូវបានរកឃើញដោយគណនេយ្យករនៅពេលពិនិត្យមើលរបាយការណ៍ធនាគារ? ជាការពិតណាស់វាមិនអាចទៅរួចទេក្នុងការរង់ចាំរហូតដល់ធនាគារកែតម្រូវកំហុស។ ខុសឬអត់ ប៉ុន្តែប្រតិបត្តិការនេះត្រូវបានអនុវត្តដោយធនាគារ ហើយដូច្នេះគួរតែត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងកំណត់ត្រាគណនេយ្យ។ ចំនួនទឹកប្រាក់ដែលបានលើកឡើងដោយខុសទៅនឹងឥណពន្ធ ឬឥណទាននៃគណនីចរន្តត្រូវតែឆ្លុះបញ្ចាំងលើគណនី 76.2 “ការគណនាលើការទាមទារ” រហូតដល់មានការបញ្ជាក់។

ក្នុងចំណោមឯកសារដែលបញ្ជាក់ពីប្រតិបត្តិការដែលបានធ្វើឡើងនៅលើរបាយការណ៍ធនាគារ អាចមានសំណើទូទាត់ និងបញ្ជាទិញ ប័ណ្ណរំលឹក ច្បាប់ចម្លងនៃវិក្កយបត្រដែលភ្ជាប់មកជាមួយសម្រាប់កាបូបប្រមូល។ល។ នៅពេលទទួលបានឯកសារពីធនាគារ គណនេយ្យករនៃសហគ្រាសនឹងពិនិត្យ។ ភាពអាចរកបាន និងការអនុលោមតាមឯកសារសម្រាប់របាយការណ៍ប្រតិបត្តិការនីមួយៗ។ នៅលើមូលដ្ឋាននៃឯកសារដែលទទួលបាន និងការដកស្រង់ ធាតុសមស្របត្រូវបានធ្វើឡើងនៅក្នុងគណនេយ្យ។ ឯកសារដែលទទួលបានត្រូវបានដេរភ្ជាប់ជាមួយនឹងការដកស្រង់ដែលត្រូវគ្នា។ នៅដំណាច់ខែ សេចក្តីថ្លែងការណ៍ជាមួយឯកសារដែលបានដាក់បញ្ចូលត្រូវបានបន្ថែមតាមលំដាប់លំដោយ stapled និងរក្សាទុកដោយអនុលោមតាមវិធានសម្រាប់ការរក្សាទុកឯកសារគណនេយ្យ។

ប្រសិនបើអង្គការមួយធ្វើប្រតិបត្តិការមិនត្រឹមតែជាមួយរូបិយបណ្ណរបស់រុស្ស៊ីប៉ុណ្ណោះទេ ថែមទាំងជាមួយរូបិយប័ណ្ណបរទេសផងដែរ គណនីសម្រាប់ពួកគេនឹងត្រូវរក្សាទុកនៅលើគណនី 52 "គណនីរូបិយប័ណ្ណ" ។ មុខងារនៃគណនីនេះ និងគណនេយ្យនៃប្រតិបត្តិការនៅលើវាគឺសម្រាប់ផ្នែកភាគច្រើនស្រដៀងទៅនឹងគណនី 51 "គណនីទូទាត់" ។ គណនេយ្យវិភាគនៅលើគណនី 52 ត្រូវបានរក្សាទុកសម្រាប់គណនីរូបិយប័ណ្ណដែលបើកនីមួយៗ។ លើសពីនេះទៀត ប្រសិនបើស្ថាប័នមានគណនីរូបិយប័ណ្ណទាំងនៅក្នុងសហព័ន្ធរុស្ស៊ី និងនៅក្រៅប្រទេស វាត្រូវបានណែនាំឱ្យបើកគណនី 52 "គណនីរូបិយប័ណ្ណ" គណនីរង 1 "គណនីរូបិយប័ណ្ណនៅក្នុងប្រទេស" និង 52 "គណនីរូបិយប័ណ្ណ" គណនីរង 2 "គណនីរូបិយប័ណ្ណនៅបរទេស" ។ . ប្រសិនបើស្ថាប័នមួយប្រើប្រាស់រូបិយប័ណ្ណបរទេសជាច្រើនប្រភេទ វានឹងមានភាពងាយស្រួល និងច្បាស់លាស់ក្នុងការរក្សាកំណត់ត្រាសម្រាប់ប្រភេទរូបិយប័ណ្ណនីមួយៗ។

គណនី 52 "គណនីរូបិយប័ណ្ណ" ត្រូវគ្នានឹងគណនីខាងក្រោម (តារាងទី 16)។

តារាង 16

គណនីសម្រាប់មូលនិធិនៅលើគណនី 52 "គណនីរូបិយប័ណ្ណ" អាចត្រូវបានរក្សាទុកដោយផ្ទាល់ជារូបិយប័ណ្ណបរទេស និងក្នុងសមមូលជារូបិយបណ្ណ។ កម្មវិធីគណនេយ្យកុំព្យូទ័រទំនើបផ្តល់ទម្រង់ខុសគ្នាបន្តិចបន្តួចនៃរបាយការណ៍ធនាគារនៅលើគណនីរូបិយប័ណ្ណបរទេសជាងគិតជាប្រាក់រូល។ វាពាក់ព័ន្ធនឹងការបញ្ចូលព័ត៌មានអំពីប្រភេទរូបិយប័ណ្ណ ចំនួនទឹកប្រាក់ក្នុងរូបិយបណ្ណ និងចំនួនទឹកប្រាក់ដែលស្មើនឹងរូបិយបណ្ណ ពោលគឺនៅពេលគណនេយ្យសាច់ប្រាក់ជារូបិយប័ណ្ណបរទេស រូបិយបណ្ណត្រូវតែបំប្លែងទៅជារូបិយបណ្ណស្របគ្នា។ ប្រសិនបើអ្នកសម្រេចចិត្តរក្សាកំណត់ត្រានៅលើគណនី 52 "គណនីរូបិយប័ណ្ណ" ដោយផ្ទាល់គិតជាប្រាក់រូពី (វាមានទាំងគុណសម្បត្តិនិងគុណវិបត្តិរបស់វា - អាស្រ័យលើបរិមាណនិងធម្មជាតិនៃប្រតិបត្តិការដែលកើតឡើងនៅលើគណនី) បន្ទាប់មកនៅក្នុងកំណែកុំព្យូទ័រនៃគណនេយ្យអ្នកត្រូវការ។ ដើម្បីជ្រើសរើសរូបិយបណ្ណជារូបិយប័ណ្ណ។ បន្ទាប់មកចំនួនទឹកប្រាក់ជារូបិយប័ណ្ណបរទេសនឹងស្មើនឹងរូបិយបណ្ណរបស់ខ្លួន។

ការបំពេញរបាយការណ៍ធនាគារ ការបង្កើត និងរក្សាទុកឯកសារធនាគារក៏ដូចគ្នាទៅនឹងតម្រូវការសម្រាប់គណនី 51 "គណនីទូទាត់" ដែរ។

មូលនិធិរបស់អង្គការមានក្នុងទម្រង់ជាសាច់ប្រាក់ និងឯកសាររូបិយវត្ថុនៅតុសាច់ប្រាក់ ក៏ដូចជាទម្រង់នៃមូលនិធិដែលមិនមែនជាសាច់ប្រាក់នៅក្នុងគណនីធនាគារ។

អង្គការដោយមិនគិតពីទម្រង់អង្គការ និងច្បាប់ និងវិសាលភាពនៃសកម្មភាព តម្រូវឱ្យរក្សាសាច់ប្រាក់ដោយឥតគិតថ្លៃនៅក្នុងស្ថាប័នធនាគារ។

ដើម្បីធ្វើដូចនេះអង្គការបើកការទូទាត់រូបិយប័ណ្ណនិងគណនីពិសេសនៅក្នុងស្ថាប័នធនាគារ។

គណនីទូទាត់ត្រូវបានបើកសម្រាប់អង្គភាពអាជីវកម្មដែលមានដើមទុនធ្វើការផ្ទាល់ខ្លួន និងតារាងតុល្យការឯករាជ្យ។

ស្ថាប័នមួយអាចមានគណនីចរន្តមិនកំណត់ចំនួនរូប្លែនៅក្នុងធនាគារមួយ ឬផ្សេងគ្នា។

នៅក្នុងដំណើរការនៃសកម្មភាពសេដ្ឋកិច្ចអង្គការមានទំនាក់ទំនងឧស្សាហកម្មជាមួយបុគ្គលនិងនីតិបុគ្គលជាច្រើនដែលនាំឱ្យមានការលេចឡើងនៃកាតព្វកិច្ចទូទាត់ទៅវិញទៅមក។

នៅពេលបញ្ចប់ការងារផលិតកម្មដោយនិយោជិត អង្គការមានកាតព្វកិច្ចត្រូវចំណាយលើការងាររបស់ពួកគេ ក៏ដូចជាទទួលបានការកាត់បន្ថយសម្រាប់តម្រូវការសង្គម។ នៅពេលដែលអង្គការទទួល ឬលក់តម្លៃសម្ភារៈ អនុវត្តការងារ ឬផ្តល់សេវាកម្ម វាមានកាតព្វកិច្ចទូទាត់ដល់អ្នកផ្គត់ផ្គង់ និងអ្នកម៉ៅការ ក៏ដូចជាអ្នកទិញផលិតផល ការងារ និងសេវាកម្មរបស់ពួកគេ។

ការទូទាត់រវាងអង្គការត្រូវបានធ្វើឡើងក្នុងទម្រង់មិនមែនជាសាច់ប្រាក់ដោយការផ្ទេរប្រាក់ពីគណនីធនាគាររបស់នីតិបុគ្គលមួយទៅគណនីរបស់មួយផ្សេងទៀតដោយផ្អែកលើឯកសារទូទាត់។

ឯកសារចម្បងសម្រាប់ការទូទាត់ដោយគ្មានសាច់ប្រាក់គឺជាការបញ្ជាទិញការទូទាត់ដែលត្រូវបានយល់ថាជាការណែនាំទៅធនាគារដើម្បីផ្ទេរប្រាក់ពីគណនីទូទាត់របស់ស្ថាប័នទូទាត់ទៅគណនីទូទាត់របស់អង្គការអ្នកទទួល។ ការបញ្ជាទិញការទូទាត់មានទម្រង់តែមួយសម្រាប់ការផ្ទេរគ្រប់ប្រភេទ។ ពួកគេបង្ហាញពីព័ត៌មានលម្អិតចាំបាច់ដូចខាងក្រោម៖ ឈ្មោះអង្គការអ្នកទទួល លេខគណនីចរន្ត ចំនួនទឹកប្រាក់ មូលដ្ឋាន (កិច្ចសន្យា វិក្កយបត្រ) គោលបំណង (គោលបំណងនៃការទូទាត់) អាទិភាព កាលបរិច្ឆេទនៃការទូទាត់។

ប្រសិនបើមានមូលនិធិនៅក្នុងគណនី ចំនួនទឹកប្រាក់ដែលគ្រប់គ្រាន់ដើម្បីបំពេញតម្រូវការទាំងអស់ដែលបានបង្ហាញដល់គណនី មូលនិធិទាំងនេះត្រូវបានកាត់ចេញពីគណនីតាមលំដាប់លំដោយដែលការបញ្ជាទិញរបស់អតិថិជន និងឯកសារផ្សេងទៀតសម្រាប់ការដកប្រាក់ត្រូវបានទទួល។

ក្នុងករណីមិនគ្រប់គ្រាន់នៃមូលនិធិនៅលើគណនី ពួកគេត្រូវបានកាត់ចេញតាមលំដាប់អាទិភាពដែលបង្កើតឡើងដោយច្បាប់ដែលមានជួរជាច្រើនសម្រាប់ការទូទាត់។ ដូច្នេះជាដំបូង ការកាត់ចេញត្រូវបានអនុវត្តក្រោមឯកសារប្រតិបត្តិដែលផ្តល់សម្រាប់ការផ្ទេរ ឬចេញមូលនិធិពីគណនី ដើម្បីបំពេញការទាមទារសំណងសម្រាប់គ្រោះថ្នាក់ដែលបង្កឡើងដល់អាយុជីវិត និងសុខភាព។

តាមក្បួនមួយការទូទាត់ត្រូវបានធ្វើឡើងដោយមានការយល់ព្រមពីម្ចាស់គណនី។ ទោះយ៉ាងណាក៏ដោយមានករណីលើកលែង។ ក្នុងលក្ខណៈដែលមិនអាចប្រកែកបាន ការទូទាត់មិនបានធ្វើឡើងទាន់ពេលដល់ថវិកា ថវិកាបន្ថែម នេះបើយោងតាមដីកានៃការប្រតិបត្តិរបស់តុលាការត្រូវបានកាត់ចេញ។ វិក័យប័ត្រសម្រាប់អគ្គិសនី កំដៅ និងការផ្គត់ផ្គង់ទឹកត្រូវបានបង់ដោយគ្មានការទទួលយក។

ការទទួលយកសាច់ប្រាក់ទៅគណនីទូទាត់ពីតុសាច់ប្រាក់របស់អង្គការត្រូវបានអនុវត្តនៅលើមូលដ្ឋាននៃការប្រកាសសម្រាប់ការរួមចំណែកជាសាច់ប្រាក់ ដែលជាការបញ្ជាទិញជាលាយលក្ខណ៍អក្សររបស់ម្ចាស់គណនី ហើយត្រូវបានគូរឡើងក្នុងច្បាប់ចម្លងតែមួយ។

ការចេញមូលនិធិសាច់ប្រាក់របស់អង្គការសម្រាប់គោលបំណងជាក់លាក់ត្រូវបានអនុវត្តនៅលើមូលដ្ឋាននៃមូលប្បទានប័ត្រសាច់ប្រាក់។ មូលប្បទានប័ត្រសាច់ប្រាក់គឺជាការបញ្ជាពីម្ចាស់គណនីទៅធនាគារដើម្បីចេញចំនួនទឹកប្រាក់ដែលបានបង្ហាញនៅក្នុងនោះ។

គណនីសម្រាប់ប្រតិបត្តិការនៅលើគណនីចរន្តត្រូវបានរក្សាទុកនៅលើគណនី 51 "គណនីទូទាត់" ឥណពន្ធដែលឆ្លុះបញ្ចាំងពីការទទួលមូលនិធិ និងឥណទាន - ការចោលរបស់ពួកគេ (ផ្ទេរ ការដកប្រាក់) ។

មូលដ្ឋានសម្រាប់ឆ្លុះបញ្ចាំងពីប្រតិបត្តិការលើគណនី 51 គឺជាសេចក្តីថ្លែងការណ៍ពីគណនីចរន្តដែលធនាគារចេញជូនស្ថាប័នប្រចាំថ្ងៃ (ឬទៀងទាត់តាមពេលវេលាកំណត់ដោយវា)។ ឯកសារបញ្ជាក់ពីការអនុវត្តប្រតិបត្តិការដែលបានឆ្លុះបញ្ចាំងនៅក្នុងវាត្រូវបានភ្ជាប់ទៅនឹងការដកស្រង់។ ការដកស្រង់គឺជាច្បាប់ចម្លង (ច្បាប់ចម្លងទីពីរ) នៃគណនីផ្ទាល់ខ្លួនដែលធនាគាររក្សានៅលើគណនីចរន្តរបស់ស្ថាប័ន។

វាបង្ហាញពីសមតុល្យនៃមូលនិធិនៅក្នុងគណនីចរន្តនៅដើមថ្ងៃបច្ចុប្បន្ន ក៏ដូចជាការទទួល ការបោះចោល និងសមតុល្យរបស់ពួកគេនៅចុងបញ្ចប់នៃថ្ងៃ។ របាយការណ៍ធនាគារគឺជាមូលដ្ឋានតែមួយគត់សម្រាប់គណនេយ្យសម្រាប់ចលនានៃមូលនិធិនៅលើគណនីចរន្ត។

សេចក្តីថ្លែងការណ៍ដែលទទួលបានពីធនាគារត្រូវបានត្រួតពិនិត្យ និងដំណើរការ (ឯកសារដែលត្រូវគ្នាត្រូវបានជ្រើសរើស គណនីដែលត្រូវគ្នាត្រូវបានចង្អុលបង្ហាញ)។ ការដកស្រង់គឺជាមូលដ្ឋានសម្រាប់ការឆ្លុះបញ្ចាំងនៃប្រតិបត្តិការលើគណនីចរន្តនៅក្នុងគណនីចុះបញ្ជីនៅលើគណនី 51 "គណនីទូទាត់" ។

កំណត់ត្រាគណនេយ្យសម្រាប់គណនេយ្យលំហូរសាច់ប្រាក់នៅលើគណនីចរន្តត្រូវបានបង្ហាញក្នុងតារាង។ ៥.១.

តារាង 5.1

ប្រតិបត្តិការដើម្បីកត់ត្រាចលនានៃមូលនិធិនៅលើគណនីចរន្ត

|

ឥណពន្ធគណនី |

ឥណទានគណនី |

ការប៉ាន់ប្រមាណ, ជូត។ |

||

|

សាច់ប្រាក់ដាក់ក្នុងគណនី |

ចំនួនឥណទាន |

|||

|

មូលនិធិដែលទទួលបានទៅក្នុងគណនីទូទាត់ពីអ្នកទិញក្នុងការសងបំណុលដោយសារតែពួកគេត្រូវបានបញ្ចូលទៅក្នុងគណនី |

ចំនួនទឹកប្រាក់នៃគណនីដែលត្រូវទទួល |

|||

|

មូលនិធិដែលទទួលបាននៅលើគណនីចរន្តក្នុងទម្រង់ជាបុរេប្រទានពីអ្នកទិញ និងអតិថិជនត្រូវបានបញ្ចូលទៅក្នុងគណនី |

ចំនួនទឹកប្រាក់ជាមុន |

|||

|

បង្កាន់ដៃទៅគណនីទូទាត់នៃមូលនិធិនៃប្រាក់កម្ចីរយៈពេលខ្លី និងរយៈពេលខ្លី (ឥណទាន) ត្រូវបានបញ្ចូលទៅក្នុងគណនី |

ចំនួនប្រាក់កម្ចី, |

|||

|

បានទទួលមូលនិធិទៅក្នុងគណនីចរន្តពីស្ថាបនិកដែលជាការរួមចំណែកដល់ដើមទុនដែលមានការអនុញ្ញាត |

ចំនួនទឹកប្រាក់ជំពាក់ |

|||

|

បានទទួលប្រាក់ពីគណនីចរន្តទៅកាន់អ្នកគិតលុយ |

ចំនួនឥណទាន |

|||

|

បំណុលដល់អ្នកផ្គត់ផ្គង់ត្រូវបានសងពីគណនីចរន្ត |

ចំនួនគណនីដែលត្រូវបង់ |

|||

|

ឥណទានរយៈពេលវែង រយៈពេលខ្លី (កម្ចី) សងពីគណនីចរន្ត |

ចំនួនទឹកប្រាក់ជំពាក់ |

យើងនាំមកជូនលោកអ្នកនូវទិនានុប្បវត្តិដែលបោះពុម្ពដោយគ្រឹះស្ថានបោះពុម្ព "បណ្ឌិត្យសភាប្រវត្តិសាស្ត្រធម្មជាតិ"