របៀបសរសេរបិទសំណង់ក្នុងដំណើរការនៃសម័យកាលកន្លងមក។ គុណលក្ខណៈនៃការងារដែលកំពុងដំណើរការទៅការខាតបង់

MUE Teploenergo បានអនុម័តកម្មវិធីវិនិយោគមួយយោងទៅតាមគម្រោងដែលគួរត្រូវបានបង្កើត ហើយបណ្តាញកំដៅពីផ្ទះ boiler ទៅកាន់ microdistricts ថ្មីគួរតែត្រូវបានសាងសង់។ ការងាររចនាត្រូវបានបញ្ចប់ និងចំណាយសម្រាប់។ បនា្ទាប់មកការសាងសង់បណ្តាញកំដៅត្រូវបានបោះបង់ចោល 7 តើធ្វើដូចម្តេចដើម្បីសរសេរការចំណាយដែលបានឆ្លុះបញ្ចាំងនៅក្នុងគណនី 08 ហើយយោងទៅតាមឯកសារអ្វីដែលអាចធ្វើបាន? តើការចំណាយទាំងនេះកាត់បន្ថយប្រាក់ចំណូលជាប់ពន្ធដែរឬទេ?

ផ្អែកលើឯកសាររដ្ឋបាល និងទង្វើលើការរំលាយសំណង់ដែលកំពុងដំណើរការ។

នៅក្នុងគណនេយ្យឥណពន្ធ 91 ឥណទាន 08 នៅក្នុងគណនេយ្យពន្ធវាមិនត្រូវបានគេយកទៅក្នុងគណនីក្នុងការចំណាយនេះបើយោងតាមមុខតំណែងផ្លូវការ។ ទន្ទឹមនឹងនេះ អ្នកមានសិទ្ធិព្យាយាមគិតគូរពីការចំណាយ និងព្យាយាមការពារសិទ្ធិក្នុងគណនីរបស់ពួកគេតាមរយៈតុលាការ ប៉ុន្តែការអនុវត្តមិនបានអភិវឌ្ឍទេ។

ព័ត៌មានលម្អិតបន្ថែមខាងក្រោម។

ហេតុផល

លោក Sergei Razgulinទីប្រឹក្សារដ្ឋស្តីទីនៃសហព័ន្ធរុស្ស៊ី, ថ្នាក់ទី 3

របៀបឆ្លុះបញ្ចាំងការរំលាយវត្ថុសំណង់ដែលមិនទាន់បញ្ចប់ក្នុងគណនេយ្យ

សរសេរចេញថ្លៃដើមទុនជាការចំណាយផ្សេងៗ។ វាមិនចាំបាច់ក្នុងការឆ្លុះបញ្ចាំង និងធ្វើការទូទាត់ជាផ្លូវការនៃទ្រព្យសកម្មថេរនោះទេ។

យ៉ាងណាមិញ ទ្រព្យសម្បត្តិមិនទាន់ត្រូវបានយកមកពិចារណាក្នុងសមាសភាពនៃទ្រព្យសកម្មថេរនៅលើគណនី 01 "ទ្រព្យសកម្មថេរ" នៅឡើយទេ។ ដូច្នេះវាមិនចាំបាច់ក្នុងការបង្កើតគណៈកម្មាការមួយ គូរឡើងនូវទង្វើលើការបិទទ្រព្យសកម្មថេរ និងធ្វើធាតុនៅក្នុងប័ណ្ណសារពើភ័ណ្ឌនោះទេ។

ការចំណាយលើការសាងសង់វត្ថុមួយត្រូវបានគេយកទៅក្នុងគណនីលេខ 08 "ការវិនិយោគលើទ្រព្យសកម្មមិនបច្ចុប្បន្ន" ។ ដោយមិនគិតពីហេតុផលសម្រាប់ការបោះចោលវត្ថុនៃការសាងសង់ដែលកំពុងដំណើរការ សូមឆ្លុះបញ្ចាំងពីប្រតិបត្តិការនេះដោយការបង្ហោះ៖

Debit 91-2 Credit ០៨

- សរសេរចេញពីតម្លៃជាក់ស្តែងនៃការសាងសង់ដែលកំពុងដំណើរការ។

រាល់ប្រតិបត្តិការទាំងអស់ត្រូវតែគាំទ្រដោយឯកសារគាំទ្រ។ តម្រូវការបែបនេះត្រូវបានបង្កើតឡើងនៅក្នុងផ្នែកទី 1 នៃមាត្រា 9 នៃច្បាប់នៃថ្ងៃទី 6 ខែធ្នូឆ្នាំ 2011 លេខ 402-FZ ។

មិនមានទម្រង់បង្រួបបង្រួមពិសេសសម្រាប់ការសរសេរចេញពីវត្ថុនៃការសាងសង់ដែលកំពុងដំណើរការនោះទេ។ ដូច្នេះគូរឡើងនូវទង្វើក្នុងទម្រង់ណាមួយដោយគិតគូរពីតម្រូវការដែលបានបង្កើតឡើងដោយផ្នែកទី 2 នៃមាត្រា 9 នៃច្បាប់ថ្ងៃទី 6 ខែធ្នូឆ្នាំ 2011 លេខ 402-FZ ។ ជាមូលដ្ឋាន អ្នកអាចយកទម្រង់ដែលបានប្រើក្នុងការសវនកម្ម ការលក់ និងការផ្ទេរទ្រព្យសម្បត្តិថេរដោយមិនគិតថ្លៃ។

លោក Sergei Razgulin ទីប្រឹក្សារដ្ឋស្តីទីនៃសហព័ន្ធរុស្ស៊ី ថ្នាក់ទី៣

តើធ្វើដូចម្តេចដើម្បីយកទៅក្នុងគណនីការកាត់ចេញពីវត្ថុសំណង់ដែលមិនទាន់បានបញ្ចប់នៅពេលគណនាពន្ធលើប្រាក់ចំណូល

នីតិវិធីសម្រាប់ការគណនាពន្ធគឺអាស្រ័យលើវិធីសាស្រ្តនៃការសរសេរបិទវត្ថុនៃការសាងសង់ដែលកំពុងដំណើរការ។

ការទូទាត់។ យោងតាមវិធានពិសេសដែលបង្កើតឡើងដោយកថាខ័ណ្ឌទី 1 នៃមាត្រា 265 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី អង្គការមានសិទ្ធិគិតគូរជាផ្នែកនៃការចំណាយដែលមិនដំណើរការសម្រាប់តែការចំណាយលើការរំលាយវត្ថុនៃការសាងសង់ដែលកំពុងដំណើរការប៉ុណ្ណោះ។ ឧទាហរណ៍ ការរុះរើ ការរុះរើ ការរុះរើទ្រព្យសម្បត្តិដែលរុះរើ។ ក្នុងពេលជាមួយគ្នានេះ តម្លៃនៃទ្រព្យសកម្មដែលបានទូទាត់ (រាប់បញ្ចូលទាំងការរចនា និងការងាររៀបចំ) មិនអាចយកទៅពិចារណាបាននៅពេលគណនាពន្ធលើប្រាក់ចំណូល។ ការចំណាយបែបនេះមិនទាក់ទងនឹងសកម្មភាពដែលមានបំណងបង្កើតប្រាក់ចំណូលទេ ដូច្នេះវាមិនសមហេតុផលខាងសេដ្ឋកិច្ចទេ។ ដែនកំណត់នេះត្រូវបានកំណត់

បើកឯកសារក្នុងវិចិត្រសាល៖

អត្ថបទឯកសារ៖

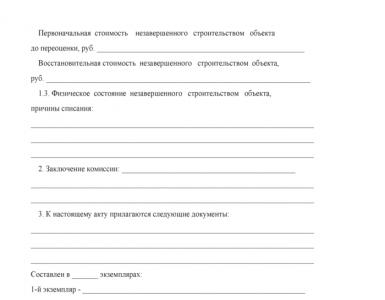

ខ្ញុំយល់ព្រម (ឈ្មោះអង្គការ) ប្រធានអង្គការ _________ _____________ (ហត្ថលេខា) (ការឌិកូដហត្ថលេខា) "__" ___________ 20__ ACT _________ N ____________ ទីកន្លែងនៃការគូរឡើងលើការបញ្ចប់ការសាងសង់វត្ថុដែលមិនទាន់បានបញ្ចប់ ហេតុផល៖ ________________________________________________________________ គណៈកម្មការ សមាសភាពនៃ៖ ប្រធាន - ____________________________________________________________ (មុខតំណែង នាមត្រកូល) សមាជិកនៃគណៈកម្មការ៖ 1. ____________________________________________________________________ (មុខតំណែង នាមត្រកូល) 2. ________________________________________________________ (មុខតំណែង នាមត្រកូល) 3. ____________________________________________________________________ (មុខតំណែង នាមត្រកូល) តែងតាំងដោយ ___________________________________________________________________________ (តាមបញ្ជារបស់ប្រធានអង្គការ) ចុះថ្ងៃទី "__" __________ 20__ N ______ បានពិនិត្យ ___________________________________________, (ឈ្មោះវត្ថុ) បានពិនិត្យឯកសារដែលបានដាក់ជូន៖ ___________________________________________ ________________________________________________________________________________ (បញ្ជីឈ្មោះឯកសារទាំងអស់) ហើយបានរកឃើញថាវាត្រូវបានបិទ . 1. ព័ត៌មានអំពីវត្ថុ៖ ១.១. ការចាប់ផ្តើមការងារ _________ ១.២. លទ្ធផលនៃការវាយតម្លៃឡើងវិញ៖ ថ្លៃដើមដំបូងនៃវត្ថុដែលកំពុងសាងសង់ មុនពេលវាយតម្លៃឡើងវិញ ជូត។ ___________________________________________________________ តម្លៃនៃការជំនួសវត្ថុដែលកំពុងដំណើរការ ជូត។ _________________________________________________________________________________________________ ១.៣. ស្ថានភាពរូបវន្តនៃវត្ថុដែលកំពុងដំណើរការ ហេតុផលសម្រាប់ការបញ្ចប់ការងារ៖ ________________________________________________________________________________________________ ________________________________________________________________________________________________ ________________________________________________________________________________________________ 2. សេចក្តីសន្និដ្ឋានរបស់គណៈកម្មាការ៖ ____________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________________________ ច្បាប់ចម្លងទី 2 - __________________________________________________________________________ ច្បាប់ចម្លងទី 3 នីមួយៗ - ___________________________________________________________________________________________ ប្រធានគណៈកម្មការ ហត្ថលេខា) (អក្សរដើម នាមត្រកូល) សមាជិកនៃគណៈកម្មការ៖ _________________________ _________________________ (ហត្ថលេខា) (អក្សរដើម នាមត្រកូល)

មតិយោបល់

ទម្រង់ឯកសារនេះត្រូវបានផ្តល់ជាឧទាហរណ៍។ ការប្រើប្រាស់ទម្រង់នេះមិនមែនជាការចាំបាច់នោះទេ ព្រោះវាមិនត្រូវបានបញ្ចូលក្នុងបញ្ជីឯកសារគណនេយ្យបឋមដែលត្រូវបានអនុម័តដោយក្រឹត្យរបស់ទីស្តីការគណៈរដ្ឋមន្ត្រីនៃសាធារណរដ្ឋបេឡារុស្សចុះថ្ងៃទី 24 ខែមីនា ឆ្នាំ 2011 លេខ 360។

បញ្ជីនៃព័ត៌មានចាំបាច់ដែលត្រូវតែមានឯកសារគណនេយ្យបឋមត្រូវបានផ្តល់ជូននៅក្នុងអនុ។ 1.4 ក្រឹត្យរបស់ប្រធានាធិបតីនៃសាធារណរដ្ឋបេឡារុស្សចុះថ្ងៃទី 15 ខែមីនាឆ្នាំ 2011 លេខ 114 "លើបញ្ហាមួយចំនួននៃការអនុវត្តឯកសារគណនេយ្យបឋម" ។

ឧបសម្ព័ន្ធនៃឯកសារ៖

- (Adobe Reader)

តើអ្នកមានឯកសារអ្វីទៀត?

តើមានអ្វីទៀតដែលត្រូវទាញយកលើប្រធានបទ "ច្បាប់"៖

-

វាមិនមែនជារឿងសម្ងាត់ទេដែលវិធីសាស្រ្តដែលមានសមត្ថកិច្ចស្របច្បាប់ក្នុងការតាក់តែងកិច្ចព្រមព្រៀង ឬកិច្ចសន្យាគឺជាការធានានូវភាពជោគជ័យនៃប្រតិបត្តិការ តម្លាភាព និងសុវត្ថិភាពសម្រាប់ដៃគូ។ ច្បាប់ការងារមិនមានករណីលើកលែងនោះទេ។ -

នៅក្នុងដំណើរការនៃសកម្មភាពសេដ្ឋកិច្ចនៃក្រុមហ៊ុនជាច្រើន កិច្ចសន្យាផ្គត់ផ្គង់ត្រូវបានប្រើប្រាស់ញឹកញាប់បំផុត។ វាហាក់បីដូចជាថា ឯកសារសាមញ្ញនេះ នៅក្នុងខ្លឹមសាររបស់វា គួរតែអាចយល់បាន និងមិនច្បាស់លាស់។

អំពីនីតិវិធីសម្រាប់ការបិទការចំណាយ

អនុលោមតាមបទបញ្ជារបស់ក្រសួងហិរញ្ញវត្ថុនៃសហព័ន្ធរុស្ស៊ី "ស្តីពីការអនុម័តលើតារាងគណនេយ្យសម្រាប់គណនេយ្យថវិកានិងសេចក្តីណែនាំសម្រាប់ការដាក់ពាក្យសុំរបស់ខ្លួន" ដើម្បីបង្កើតនីតិវិធីសម្រាប់ការសរសេរចេញថ្លៃដើមសម្រាប់ការសាងសង់ដែលកំពុងដំណើរការ ហិរញ្ញប្បទានពី ថវិកាទីក្រុង៖

1. យល់ព្រម៖

បទប្បញ្ញត្តិស្តីពីនីតិវិធីសម្រាប់ការបិទការចំណាយសម្រាប់ការសាងសង់ដែលកំពុងដំណើរការ ការផ្តល់ហិរញ្ញប្បទានដែលត្រូវបានអនុវត្តនៅក្នុងការចំណាយនៃថវិកាទីក្រុងស្របតាមឧបសម្ព័ន្ធទី 1;

សមាសភាពនៃគណៈកម្មាការសម្រាប់ការបិទការចំណាយសម្រាប់ការសាងសង់ដែលកំពុងដំណើរការ ការផ្តល់ហិរញ្ញប្បទានដែលត្រូវបានអនុវត្តដោយការចំណាយថវិកាក្រុងស្របតាមឧបសម្ព័ន្ធទី 2 ។

២-ដាក់បន្ទុកលើការអនុវត្តដំណោះស្រាយលើនាយករងរដ្ឋបាលក្រុងទទួលបន្ទុកសំណង់។

ប្រធានរដ្ឋបាលក្រុង

ឧបសម្ព័ន្ធទី ១ នៃសេចក្តីសម្រេច

រដ្ឋបាលក្រុង

ទីតាំង

លើនីតិវិធីនៃការកាត់ថ្លៃចំណាយ

សម្រាប់ការសាងសង់ដែលកំពុងដំណើរការ,

ហិរញ្ញប្បទានដោយថវិកាទីក្រុង

I. បទប្បញ្ញត្តិទូទៅ

១.១. បទប្បញ្ញត្តិស្តីពីនីតិវិធីនៃការបិទការចំណាយសម្រាប់ការសាងសង់ដែលកំពុងដំណើរការ ផ្តល់ហិរញ្ញប្បទានក្នុងការចំណាយថវិកាក្រុង (តទៅនេះហៅថាបទប្បញ្ញត្តិ) បង្កើតនីតិវិធីសម្រាប់ការកាត់ចេញនូវទុនវិនិយោគដែលបានធ្វើឡើងនៅក្នុងទ្រព្យសកម្មថេរដែលមិនត្រូវបានបង្កើតឡើង ឆ្លុះបញ្ចាំង។ នៅក្នុងគណនីតារាងតុល្យការនៃគណនេយ្យថវិការបស់ស្ថាប័នរដ្ឋក្រុង "នាយកដ្ឋានសាងសង់រដ្ឋធានីនៃទីក្រុង Nizhnevartovsk" (តទៅនេះហៅថាស្ថាប័ន) ។

១.២. ពាក្យ និងនិយមន័យខាងក្រោមត្រូវបានប្រើក្នុងបទប្បញ្ញត្តិ៖

វត្ថុនៃការសាងសង់ដែលកំពុងដំណើរការ (តទៅនេះហៅថាវត្ថុ) - វត្ថុហេដ្ឋារចនាសម្ព័ន្ធសាធារណៈ (អគារ រចនាសម្ព័ន្ធ វត្ថុផ្សេងៗ) ដែលមិនមែនជាអង្គភាពគណនេយ្យឯករាជ្យ ការផ្តល់ហិរញ្ញប្បទានដែលត្រូវបានអនុវត្តដោយការចំណាយរបស់ទីក្រុង។ ថវិកា ទាក់ទងនឹងការងារមុនគម្រោងត្រូវបានអនុវត្ត ការអភិវឌ្ឍន៍ឯកសារគម្រោង ការរចនា - ការងារស្ទង់មតិ ការសិក្សាលទ្ធភាព ឬការសាងសង់ (ការកសាងឡើងវិញ) ដែលមិនទាន់បានបញ្ចប់ (បញ្ឈប់);

ការចំណាយសម្រាប់ការសាងសង់ដែលកំពុងដំណើរការ (តទៅនេះ - ការចំណាយ) - ការវិនិយោគដើមទុននៅក្នុងទ្រព្យសកម្មថេរដែលមិនត្រូវបានបង្កើតឡើង រួមទាំងចំនួននៃការចំណាយសម្រាប់ការអនុវត្តការងារមុនការរចនា ឯកសាររចនា ការងាររចនា និងស្ទាបស្ទង់ ការសិក្សាលទ្ធភាព ការសាងសង់ និង ការងារដំឡើង ការដំឡើងបរិក្ខារ ការងារផ្សេងទៀត និងការចំណាយដែលរួមបញ្ចូលក្នុងការប៉ាន់ប្រមាណនៃការសាងសង់ក្នុងន័យរូបិយវត្ថុ ដែលមិនបាននាំទៅដល់ការសាងសង់ (ការបង្កើត) វត្ថុទ្រព្យថេរ (ការសាងសង់កំពុងដំណើរការ)។

១.៣. ការចំណាយត្រូវបានបិទប្រសិនបើ៖

ក) វត្ថុមិនមែនជាកម្មវត្ថុនៃកិច្ចសន្យាសាងសង់ដែលមានស្រាប់ ហើយមិនមានលទ្ធភាពសេដ្ឋកិច្ចនៃការសាងសង់បន្ថែមទៀតទេ។

ខ) សំណង់អគារដែលបានសាងសង់ និង (ឬ) ធាតុរចនាសម្ព័ន្ធដែលជាលទ្ធផលនៃការសម្រាកយូរក្នុងការសាងសង់ត្រូវបានបំផ្លាញដោយផ្នែក ឬទាំងស្រុង និងមិនសមស្របសម្រាប់ការប្រើប្រាស់បន្ថែមទៀត។

គ) ឯកសាររចនា (គម្រោងមុន) មិនអនុលោមតាមច្បាប់ដោយសារតែការផ្លាស់ប្តូរក្នុងក្របខ័ណ្ឌច្បាប់ដែលគ្រប់គ្រងតម្រូវការសម្រាប់ការរចនា (គម្រោងមុនគម្រោង) ឯកសារ។

II. នីតិវិធីកាត់ថ្លៃដើម

២.១. ដើម្បីកំណត់ថ្លៃដើមដែលត្រូវកាត់ចេញ ស្ថាប័នធ្វើបញ្ជីសារពើភណ្ឌនៃទ្រព្យសកម្ម និងបំណុលហិរញ្ញវត្ថុ ដោយផ្អែកលើលទ្ធផលនៃការដែលខ្លួនចងក្រងបញ្ជីនៃការចំណាយពាក់ព័ន្ធសម្រាប់ឧបករណ៍ និងគូរឡើងនូវសំណើរសម្រាប់ការបិទការចំណាយ ដែលឆ្លុះបញ្ចាំងពី៖

ឈ្មោះវត្ថុ, ថ្លៃដើមដែលត្រូវកាត់ចេញ;

កាលបរិច្ឆេទនៃការសាងសង់ (ការចេញផ្សាយ) នៃវត្ថុ;

កាលបរិច្ឆេទនៃការទទួលយកសម្រាប់គណនេយ្យនៃវត្ថុ;

លក្ខណៈបច្ចេកទេសនិងសេដ្ឋកិច្ចនៃវត្ថុ;

ព័ត៌មានស្តីពីការផ្តល់ហិរញ្ញប្បទានរបស់វត្ថុជាមួយនឹងការបំបែកដោយឆ្នាំនៃការផ្តល់ហិរញ្ញប្បទាន;

មូលហេតុនៃការរុះរើវត្ថុ។

២.២. សំណើរសុំកាត់ថ្លៃចំណាយត្រូវបានផ្ញើទៅឱ្យគណៈកម្មការសម្រាប់កាត់ថ្លៃចំណាយលើវត្ថុនៃការសាងសង់ដែលកំពុងដំណើរការ ដែលត្រូវបានផ្តល់ហិរញ្ញប្បទានក្នុងការចំណាយថវិកាក្រុង (តទៅនេះហៅថាគណៈកម្មការ)។

២.៣. ឯកសារខាងក្រោមត្រូវដាក់ជូន រួមជាមួយនឹងសំណើរដើម្បីបិទការចំណាយ៖

ក) ច្បាប់ចម្លងនៃឯកសារបញ្ជាក់ពីការសាងសង់អគារដោយចំណាយថវិកាក្រុង។

ខ) វិញ្ញាបនបត្រដែលបញ្ជាក់ថាវត្ថុមិនមែនជាកម្មវត្ថុនៃកិច្ចសន្យាសាងសង់ដែលមានសុពលភាព (មានឯកសារគាំទ្រភ្ជាប់មកជាមួយ);

គ) ព័ត៌មានស្តីពីភាពអាចរកបាននៃឯកសាររចនា (គម្រោងមុន) និងរយៈពេលសុពលភាពនៃលក្ខខណ្ឌបច្ចេកទេស។

ឃ) បញ្ជីនៃការចំណាយលើតារាងតុល្យការរបស់ស្ថាប័ន;

e) សកម្មភាពនៃការត្រួតពិនិត្យបច្ចេកទេសនៃវត្ថុ វិញ្ញាបនបត្រនៃលក្ខខណ្ឌបច្ចេកទេសនៃវត្ថុ;

f) ឯកសារបញ្ជាក់ពីការកំណត់អត្តសញ្ញាណវត្ថុ (ក្នុងករណីមានការផ្លាស់ប្តូរឈ្មោះរបស់វា);

g) រូបថតនៃវត្ថុ;

h) សេចក្តីថ្លែងការណ៍នៃការចំណាយ។

២.៤. លេខាធិការនៃគណៈកម្មការទទួលយកសំណើដើម្បីយល់ព្រមលើការកាត់ថ្លៃចំណាយលើវត្ថុហើយចុះឈ្មោះវានៅថ្ងៃទទួល។

២.៥. ប្រធានគណៈកម្មការតែងតាំងកាលបរិច្ឆេទ និងពេលវេលានៃកិច្ចប្រជុំរបស់គណៈកម្មការក្នុងរយៈពេល៣ថ្ងៃនៃថ្ងៃធ្វើការចាប់ពីថ្ងៃចុះឈ្មោះសំណើ។

២.៦. ការប្រជុំរបស់គណៈកម្មការត្រូវចាត់ទុកថាមានសុពលភាព ប្រសិនបើយ៉ាងហោចណាស់មានសមាជិកពាក់កណ្តាលនៃគណៈកម្មការ។

២.៧. រយៈពេលនៃការពិចារណាលើឯកសារដែលបានដាក់ជូនគណៈកម្មាការ មិនគួរលើសពី 14 ថ្ងៃនៃថ្ងៃធ្វើការចាប់ពីថ្ងៃទទួលបានឯកសារទាំងនេះដោយគណៈកម្មការ។

២.៨. ការសម្រេចចិត្តរបស់គណៈកម្មការគឺធ្វើឡើងដោយសំឡេងភាគច្រើនសាមញ្ញ ដែលចូលរួមក្នុងការបោះឆ្នោតបើកចំហ។ ក្នុងករណីមានចំនួនសន្លឹកឆ្នោតស្មើគ្នា សំឡេងឆ្នោតរបស់ប្រធានអង្គប្រជុំគណៈកម្មការជាអ្នកសម្រេច។

២.៩. គណៈកម្មការមានសិទ្ធិអញ្ជើញអ្នកជំនាញមកធ្វើការវិភាគបន្ថែមលើឯកសារដែលបានដាក់ជូនគណៈកម្មការ។ អ្នកជំនាញដាក់ជូនគណៈកម្មការយោបល់របស់អ្នកជំនាញលើបញ្ហាដែលគណៈកម្មការដាក់នៅចំពោះមុខពួកគេ។ មតិរបស់អ្នកជំនាញដែលបានបញ្ជាក់នៅក្នុងគំនិតរបស់អ្នកជំនាញគឺជាការប្រឹក្សានៅក្នុងធម្មជាតិ។

២.១០. ដោយផ្អែកលើលទ្ធផលនៃការពិចារណាលើសំណើសុំបិទការចំណាយ និងឯកសារដែលបានដាក់មក គណៈកម្មការសម្រេចថាតើត្រូវយល់ព្រមលើការកាត់ថ្លៃចំណាយ ឬបដិសេធមិនយល់ព្រមលើការកាត់ថ្លៃចំណាយ។

២.១១. ហេតុផលសម្រាប់ការបដិសេធមិនយល់ព្រមលើការកាត់ថ្លៃចំណាយគឺ៖

ការមិនអនុលោមតាមច្បាប់នៃវត្ថុជាមួយនឹងលក្ខណៈវិនិច្ឆ័យដែលបានបញ្ជាក់នៅក្នុងប្រការ 1.3 នៃបទប្បញ្ញត្តិ;

ការបញ្ជូនឯកសារមិនមែនទាំងអស់ដែលមានចែងក្នុងកថាខណ្ឌ 2.3 នៃបទប្បញ្ញត្តិទេ។

២.១២. សេចក្តីសម្រេចរបស់គណៈកម្មាការនេះ ត្រូវបានរៀបចំឡើងក្នុងទម្រង់ជាពិធីសារនៃកិច្ចប្រជុំរបស់គណៈកម្មការ ដែលចុះហត្ថលេខាដោយប្រធានអង្គប្រជុំនៃគណៈកម្មការ លេខាធិការនៃគណៈកម្មការ និងសមាជិកទាំងអស់នៃគណៈកម្មការ ដែលបានចូលរួមនៅក្នុង កិច្ចប្រជុំរបស់គណៈកម្មការ។

២.១៣. ផ្អែកលើសេចក្តីសម្រេចរបស់គណៈកម្មការសម្របសម្រួលការកាត់ថ្លៃចំណាយ នាយកដ្ឋានសម្របសម្រួលសំណង់របស់រដ្ឋបាលក្រុងរៀបចំសេចក្តីព្រាងបទបញ្ជារបស់រដ្ឋបាលក្រុងស្តីពីការកាត់ថ្លៃចំណាយ។

ឧបសម្ព័ន្ធទី ២ ចំពោះសេចក្តីសម្រេច

រដ្ឋបាលក្រុង

កម្រៃជើងសារ

សម្រាប់ការសាងសង់ដែលកំពុងដំណើរការ,

ហិរញ្ញប្បទានដោយថវិកាទីក្រុង

នាយករងរដ្ឋបាលក្រុងទទួលបន្ទុកសំណង់ ប្រធានគណៈកម្មការ

អនុប្រធាននាយកដ្ឋានសម្របសម្រួលការដ្ឋានសំណង់នៃរដ្ឋបាលក្រុង លេខាធិការគណៈកម្មការ

សមាជិកគណៈកម្មការ៖

ប្រធាននាយកដ្ឋានថវិកានៃនាយកដ្ឋានហិរញ្ញវត្ថុនៃរដ្ឋបាលក្រុង

ប្រធាននាយកដ្ឋានសម្របសម្រួលសំណង់នៃរដ្ឋបាលក្រុង

ប្រធាននាយកដ្ឋានគណនេយ្យ និងរបាយការណ៍ - ប្រធានគណនេយ្យករនៃរដ្ឋបាលក្រុង

ការបញ្ចប់ការងារកំពុងដំណើរការ (WIP) ត្រូវបានទាមទារជាចម្បងសម្រាប់ការបង្កើតតម្លៃនៃផលិតផលសម្រេច។ ទន្ទឹមនឹងនេះ ក្នុងអំឡុងពេលនៃសកម្មភាពរបស់សហគ្រាស ហេតុផលបន្ថែមអាចកើតឡើងសម្រាប់ការបិទការងារដែលកំពុងដំណើរការ។ យើងនឹងនិយាយអំពីពួកគេនៅក្នុងអត្ថបទនេះ។

ខ្លឹមសារនៃប្រតិបត្តិការបិទ WIP

ការងារដែលកំពុងដំណើរការគឺជាសំណុំនៃការចំណាយដែលត្រូវបានតម្រង់ទៅដំណើរការផលិតកម្មរួចហើយ ប៉ុន្តែលទ្ធផលនៃដំណើរការឧទាហរណ៍ ផលិតផលសម្រេចមិនទាន់ទទួលបានទេ (ប្រការ 63 នៃបទបញ្ជារបស់ក្រសួងហិរញ្ញវត្ថុនៃប្រទេសរុស្ស៊ី។ ស្តីពីការអនុម័តលើបទប្បញ្ញត្តិស្តីពីគណនេយ្យ ...” ចុះថ្ងៃទី ០៧.២៩.១៩៩៨ លេខ ៣៤ ន)។

នៅក្នុងដំណើរការធម្មតានៃដំណើរការនេះ ការងារដែលកំពុងដំណើរការបានជួសជុលនៅចុងបញ្ចប់នៃរយៈពេលរាយការណ៍ បង្កើតជាតម្លៃនៃផលិតផលដែលផលិតដោយការចូលរួមរបស់ខ្លួនក្នុងលក្ខណៈធម្មតា។ ទោះជាយ៉ាងណាក៏ដោយនៅក្នុងដំណើរការនេះ គម្លាតពីដំណើរធម្មតារបស់វាអាចកើតឡើង ហើយបន្ទាប់មកគណនេយ្យករប្រឈមនឹងសំណួរថាតើត្រូវធ្វើអ្វីជាមួយ WIP "ព្យួរ"?

ការបញ្ចប់ការងារដែលកំពុងដំណើរការដែលមិនផលិតផលិតផល

នៅក្នុងការអនុវត្តពាណិជ្ជកម្ម មានករណីជាញឹកញាប់នៅពេលដែលសហគ្រាសសម្រេចចិត្តបញ្ចប់គម្រោងផលិតកម្ម ឧទាហរណ៍ បញ្ឈប់ការផលិតផលិតផលណាមួយ ប្រសិនបើវាមិនស្ថិតក្នុងតម្រូវការនៅលើទីផ្សារ ហើយការផលិតត្រូវបានវាយតម្លៃថាគ្មានផលចំណេញ។

ភាពជាក់លាក់នៃវដ្ដផលិតកម្មអាចមានដូចជានៅពេលនៃការអនុវត្តការសម្រេចចិត្តដើម្បីបញ្ចប់ការចេញផ្សាយ WIP គឺអាចរកបាន។ ក្នុងស្ថានភាពបែបនេះ វានឹងមាន nuances មួយចំនួនសម្រាប់គោលបំណងនៃគណនេយ្យ និងគណនេយ្យពន្ធ៖

- គណនេយ្យ។ ទិដ្ឋភាពជាមូលដ្ឋាននឹងជាបទប្បញ្ញត្តិនៃ PBU 10/99 ។ វាច្បាស់ណាស់ថាការចំណាយលើការបញ្ឈប់ការចេញផ្សាយផលិតផល និងការបិទ WIP នៅលើវានឹងមិននាំមកនូវអត្ថប្រយោជន៍សេដ្ឋកិច្ចជាក់ស្តែងដល់សហគ្រាសនាពេលអនាគតនោះទេ។ ដូច្នេះពួកគេគួរតែត្រូវបានគិតថ្លៃលើការចំណាយផ្សេងទៀតសម្រាប់គោលបំណងគណនេយ្យ។ នោះគឺការបិទ WIP ក្នុងករណីនេះនឹងត្រូវបានប្រកាសដោយ Dt 91.2 "ការចំណាយផ្សេងទៀត" Kt 20 (23, 25, 26) ។

សំខាន់! ប្រសិនបើការចេញផ្សាយផលិតផលដែលឈប់ផលិតអាចត្រូវបានបែងចែកទៅជាផ្នែកដាច់ដោយឡែក (ប្រតិបត្តិការ ឬមុខងារ) នោះបទប្បញ្ញត្តិនៃ PBU 16/02 "នៅលើប្រតិបត្តិការដែលបានបញ្ឈប់" គួរតែត្រូវបានអនុវត្តដើម្បីឆ្លុះបញ្ចាំងពីព័ត៌មាននៅក្នុងរបាយការណ៍ហិរញ្ញវត្ថុ រួមទាំងទាក់ទងនឹងការសរសេរ។ - បិទ WIP ។

- គណនេយ្យពន្ធ។

- សម្រាប់គោលបំណងនៃការគណនាពន្ធលើប្រាក់ចំណូល WIP ដែលមិនផលិតផលិតផលត្រូវបានកាត់ចេញជាការចំណាយមិនប្រតិបត្តិការក្នុងបរិមាណនៃការចំណាយផ្ទាល់ (ប្រការ 11 មាត្រា 265 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី) ។ ទន្ទឹមនឹងនេះការចំណាយដោយប្រយោលមិនត្រូវបានបែងចែកទៅជាចំណែកនៃ WIP បែបនេះទេប៉ុន្តែត្រូវបានបញ្ចូលទៅក្នុងការចំណាយពេញលេញនៃរយៈពេលបច្ចុប្បន្ន (ប្រការ 2 មាត្រា 318 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី) ។ នេះគឺជាភាពខុសគ្នារវាងនីតិវិធីគណនេយ្យ និងពន្ធដារ ដោយហេតុថាក្នុងគណនេយ្យ វាគឺអាចធ្វើទៅបានដើម្បីសរសេរចេញរាល់ការចំណាយដែលភ្ជាប់ជាមួយ WIP ភ្លាមៗទៅផ្នែកចំណាយ។

- មានចំណុចចម្រូងចម្រាសមួយទាក់ទងនឹងអាករលើតម្លៃបន្ថែមដែលត្រូវបានទទួលយកសម្រាប់ការកាត់ចេញលើការចំណាយដែលកើតឡើងសម្រាប់ WIP ដែលមិនផលិតផលិតផល។ យោងតាមក្រសួងហិរញ្ញវត្ថុដែលបានបញ្ជាក់នៅក្នុងលិខិតចុះថ្ងៃទី 29 ខែមីនាឆ្នាំ 2012 លេខ 03-03-06/1/163 ការបញ្ចូល VAT លើ WIP ដែលមិនផលិតផលិតផលគួរតែត្រូវបានស្ដារឡើងវិញនៅក្នុងគណនេយ្យពន្ធ។ ទោះជាយ៉ាងណាក៏ដោយកថាខ័ណ្ឌទី 3 នៃសិល្បៈ។ 170 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ីមានបញ្ជីបិទជិតនៃស្ថានភាពដែលតម្រូវឱ្យមានការស្ដារឡើងវិញនូវតម្លៃបន្ថែមលើតម្លៃបន្ថែម ហើយករណីនៃការបិទ WIP មិនត្រូវបានដាក់ឈ្មោះនៅទីនោះទេ។ ផ្អែកលើមូលដ្ឋាននេះ មានគំរូរបស់តុលាការជាមួយនឹងការសន្និដ្ឋានថាវាមិនចាំបាច់ក្នុងការស្តារតម្លៃបន្ថែមលើតម្លៃបន្ថែមនៅពេលសរសេរបិទ WIP ទៅនឹងការចំណាយដែលមិនដំណើរការ។ ទោះជាយ៉ាងណាក៏ដោយ ប្រសិនបើ VAT បញ្ចូលត្រូវបានប្រមូលមកវិញ នោះចំនួនទឹកប្រាក់ដែលប្រមូលបានមកវិញត្រូវបានរួមបញ្ចូលក្នុងការចំណាយផ្សេងទៀត។

សំខាន់! ជាលទ្ធផលនៃការពិតដែលថានៅក្នុងគណនេយ្យ WIP ដែលត្រូវបានកាត់ផ្តាច់ដែលមិនផលិតផលិតផលរួមបញ្ចូលការចំណាយដោយប្រយោលហើយនៅក្នុងគណនេយ្យពន្ធការចំណាយដោយប្រយោលត្រូវបានរួមបញ្ចូលនៅក្នុងការចំណាយនៃអំឡុងពេលបច្ចុប្បន្ន បំណុលពន្ធពន្យារ (DLT) អាចត្រូវបានបង្កើតឡើង។

ការបិទ WIP នៅពេលការរំលាយសហគ្រាស

ការបិទ WIP កំឡុងពេលទូទាត់អាចប្រហាក់ប្រហែលនឹង WIP ដែលមិនបង្កើតទិន្នផល។ លក្ខណៈពិសេសមួយអាចជាសំណល់ WIP ដែលត្រូវបានកំណត់ក្នុងអំឡុងពេលសារពើភ័ណ្ឌត្រូវបានលក់ជាធម្មតា។ បន្ទាប់មកពួកគេគួរតែត្រូវបានបង្ហាញជាប្រាក់ចំណូលផ្សេងទៀត។

- Dt 62 (76) Kt 91 - ការអនុវត្តត្រូវបានឆ្លុះបញ្ចាំង;

- Dt 91 Kt 20 - WIP ដែលត្រូវបានដកហូត;

- Dt 99 Kt 91 - លទ្ធផលហិរញ្ញវត្ថុសម្រាប់តារាងតុល្យការទូទាត់។

ការលុបចោល WIP នៅពេលបញ្ចប់សកម្មភាពរួមគ្នា

នៅពេលដែលសកម្មភាពនៃភាពជាដៃគូសាមញ្ញ (សកម្មភាពរួម) ត្រូវបានបញ្ចប់ តុល្យភាពនៃភាពជាដៃគូក៏អាចនៅតែមាននៅលើតារាងតុល្យការរបស់ WIP ផងដែរ។ សមតុល្យដែលបានបញ្ជាក់ដោយសារពើភ័ណ្ឌត្រូវតែផ្ទេរទៅឱ្យសមមិត្តម្នាក់ដោយការសម្រេចចិត្តរួម។ ក្នុងករណីនេះ អ្នកចូលរួមដែលធ្វើកិច្ចការរួមត្រូវតែធ្វើជាផ្លូវការនូវការផ្ទេរ WIP ពីតារាងតុល្យការនៃភាពជាដៃគូដោយប្រកាសលេខ Dt 80 Kt 20 (23, 26, 29) សម្រាប់ចំនួនទឹកប្រាក់ដែលបានសម្រេចចិត្តដោយអ្នកចូលរួម។

ការបញ្ចប់អាពាហ៍ពិពាហ៍ផ្ទៃក្នុង

អាពាហ៍ពិពាហ៍ផ្ទៃក្នុងត្រូវបានទទួលស្គាល់ថាត្រូវបានកំណត់នៅក្នុងសហគ្រាសរហូតដល់ការលក់ផលិតផលដែលខូច។ អាពាហ៍ពិពាហ៍នេះភាគច្រើនត្រូវបានរកឃើញនៅពេលចេញពីផលិតកម្ម (ព្រោះជាធម្មតាមានការត្រួតពិនិត្យគុណភាព) ពោលគឺនៅពេលបិទ WIP សម្រាប់ថ្លៃផលិតផលសម្រេច។

អាពាហ៍ពិពាហ៍អាចជា៖

- អាចកែតម្រូវបាន - បន្ទាប់មកថ្លៃដើមនៃការកែតម្រូវវាអាចត្រូវបានគណនាលើគណនីចំណាយ (ឧទាហរណ៍យោងទៅតាម Dt 20) ហើយបន្ទាប់មកត្រូវបានដឹកនាំទៅតម្លៃនៃផលិតផលដែលបានបញ្ចប់ (Dt 40 (43) Kt 20);

- មិនអាចជួសជុលបាន - បន្ទាប់មកការខាតបង់ពីអាពាហ៍ពិពាហ៍ត្រូវបានគណនាក្នុងគណនីទី 28 "អាពាហ៍ពិពាហ៍ក្នុងផលិតកម្ម" ហើយចំណុចសំខាន់ក្នុងការគណនាគឺការបិទ WIP សម្រាប់អាពាហ៍ពិពាហ៍: Dt 28 Kt 20 (23) - ការចំណាយនៃការបង្កើតផលិតផល (ពាក់កណ្តាល។ ផលិតផលសម្រេច) ដែលត្រូវបានទទួលស្គាល់ថាជាអាពាហ៍ពិពាហ៍ដែលមិនអាចជួសជុលបានត្រូវបានបិទ។

គួរកត់សម្គាល់ថាការកាត់ចេញលទ្ធផលចុងក្រោយនៃការគណនាពីគណនី 28 (គណនីមិនគួរមានសមតុល្យនៅចុងបញ្ចប់នៃរយៈពេល)។

ដំណើរការនៃការគណនាលទ្ធផលពីអាពាហ៍ពិពាហ៍មានដូចខាងក្រោម (តាមគ្រោងការណ៍ ដោយគ្មានអាករលើតម្លៃបន្ថែម)៖

- Dt 10 Kt 28 - សម្ភារៈដែលបានប្រគល់មកវិញពីផលិតផលដែលមានបញ្ហាត្រូវបានបញ្ចូល។

- Dt 76 Kt 28 - ឆ្លុះបញ្ចាំងពីបំណុលរបស់មនុស្សដែលមានកំហុសក្នុងអាពាហ៍ពិពាហ៍ (បុគ្គលអាចជាបុគ្គល (និយោជិត) និងនីតិបុគ្គល (អ្នកផ្គត់ផ្គង់វត្ថុធាតុដើមដែលមានគុណភាពទាបឧទាហរណ៍)) ។

ជាលទ្ធផលនៅចុងបញ្ចប់នៃរយៈពេលគណនី 28 មានសមតុល្យ (ជាធម្មតាសមតុល្យឥណពន្ធ) ដែលបង្ហាញពីការបាត់បង់ពិតប្រាកដពីអាពាហ៍ពិពាហ៍។ ហើយសមតុល្យនេះគឺជាកម្មវត្ថុនៃការកាត់ចេញ Dt 20 (23) Kt 28 ពោលគឺ WIP កើនឡើងម្តងទៀត ហើយបន្ទាប់មកថ្លៃដើមនៃផលិតផលសម្រេច។

លទ្ធផល

ការបិទ WIP មានលក្ខណៈផ្ទាល់ខ្លួនរបស់វា ប្រសិនបើមានការផ្លាស់ប្តូរនៅក្នុងដំណើរការធម្មតានៃដំណើរការផលិត។

"សំណង់៖ គណនេយ្យ និងពន្ធដារ", ឆ្នាំ ២០០៧, អិន ១០

ការកើនឡើងតម្លៃ កង្វះដើមទុនធ្វើការដោយឥតគិតថ្លៃ ការផ្តល់ហិរញ្ញប្បទានថវិកាមិនគ្រប់គ្រាន់ - ហេតុផលទាំងនេះ និងហេតុផលផ្សេងទៀតបាននាំឱ្យអង្គការជាច្រើនក្នុងទសវត្សរ៍ទី 90 បំពានលើកាលកំណត់នៃការសាងសង់ស្តង់ដារ ហើយកាន់តែអាក្រក់ទៅទៀត ដល់ការលេចចេញនូវអ្វីដែលគេហៅថាការសាងសង់រយៈពេលវែង។ ជាអកុសល ក្រោយមកទៀតមិនតែងតែត្រូវបានគាំទ្រដោយការងារលើការអភិរក្សរចនាសម្ព័ន្ធអគារ ការការពាររបស់ពួកគេ ដែលនាំឱ្យការសាងសង់មិនទាន់បញ្ចប់ដល់ការបំផ្លិចបំផ្លាញ ឬប្លន់ទ្រព្យសម្បត្តិ។ ស្ថានភាពទូទៅ? យើងគិតដូច្នេះ។ ជាងនេះទៅទៀត វាមិនចាំបាច់ក្នុងការរំលឹកអតីតកាលដែលហាក់បីដូចជាឆ្ងាយនោះទេ (ទោះបីជាវត្ថុមិនទាន់រួចរាល់ដែលបោះបង់ចោលគឺជាលក្ខណៈភាគច្រើននៃសម័យនោះក៏ដោយ) គម្រោងសាងសង់ "បញ្ហា" នៅតែលេចឡើង។ ជាការប្រសើរណាស់, ប្រសិនបើអចលនទ្រព្យទាំងនេះអាចត្រូវបានលក់។ ប្រសិនបើការអនុវត្តរបស់ពួកគេមិនអាចទៅរួច (ឧទាហរណ៍ ដោយសារកង្វះអ្នកទិញសក្តានុពល ការប្រើប្រាស់ដំណោះស្រាយហួសសម័យក្នុងការរចនា និងការសាងសង់ដែលមិនអនុញ្ញាតឱ្យមានការកសាងឡើងវិញនៃការសាងសង់ដែលកំពុងដំណើរការដោយគ្មានតម្លៃសម្ភារៈសំខាន់) នោះអង្គការអាចសម្រេចចិត្ត។ រំលាយគ្រឿងបរិក្ខារ។ អំពីអ្វីដែលជាផលវិបាកពន្ធនៃប្រតិបត្តិការអាជីវកម្មនេះ អត្ថបទរបស់យើង។

តុបតែង

ដូច្នេះប្រធានអង្គការចេញដីការំលាយសំណង់ដែលកំពុងដំណើរការ ហើយតែងតាំងគណៈកម្មការពិសេសសម្រាប់គោលបំណងទាំងនេះ។ ជាក់ស្តែងពេលនេះត្រូវបានផ្អាកការសាងសង់។ ហើយនេះមានន័យថាទង្វើដែលពាក់ព័ន្ធ (ទម្រង់ N KS-17<1>) ត្រូវបានចងក្រងរួចហើយ។ សូមចាំថាវាឆ្លុះបញ្ចាំងពីលទ្ធផលនៃការសាងសង់នៅកាលបរិច្ឆេទនៃការបញ្ចប់ការសាងសង់៖ ការចំណាយជាក់ស្តែងនៅលើតារាងតុល្យការរបស់អ្នកអភិវឌ្ឍន៍ មូលនិធិចាំបាច់សម្រាប់ការទូទាត់ជាមួយអ្នកម៉ៅការ (រួមទាំងការខាតបង់ និងការពិន័យប្រសិនបើពួកគេត្រូវបង់) ការចំណាយ ការចំណាយលើការងារ និងអភិរក្ស។

<1>ក្រឹត្យរបស់គណៈកម្មាធិការស្ថិតិរដ្ឋនៃប្រទេសរុស្ស៊ីចុះថ្ងៃទី 11 ខែវិច្ឆិកាឆ្នាំ 1999 លេខ 100 "ទម្រង់បង្រួបបង្រួមនៃឯកសារគណនេយ្យបឋមសម្រាប់គណនេយ្យសម្រាប់ការងារក្នុងការសាងសង់ដើមទុននិងការជួសជុលនិងការងារសំណង់" ។

ភារកិច្ចរបស់គណៈកម្មាការរំលាយគឺដើម្បីត្រួតពិនិត្យវត្ថុនៃការសាងសង់ដែលកំពុងដំណើរការកំណត់ការប្រើប្រាស់ដែលអាចកើតមាននៃទ្រព្យសម្បត្តិសម្ភារៈនៃវត្ថុដែលត្រូវបានរំសាយជ្រើសរើសឯកសារបច្ចេកទេសចាំបាច់សម្រាប់វាដោយប្រើទិន្នន័យគណនេយ្យ។ បន្ទាប់ពីនោះ គណៈកម្មាការបានគូរឡើងនូវទង្វើមួយស្តីពីភាពឆាប់រហ័សនៃការសរសេរបិទ "មិនទាន់បញ្ចប់"។ វាគួរតែត្រូវបានកត់សម្គាល់ថា Goskomstat មិនបានអនុម័តទម្រង់បង្រួបបង្រួមពិសេសនៃទង្វើបែបនេះទេដូច្នេះអង្គការអាចអភិវឌ្ឍវាដោយឯករាជ្យ។

នៅពេលបញ្ចប់ការងារជម្រះបញ្ជីទាំងអស់ ចាំបាច់ត្រូវតាក់តែងច្បាប់ស្តីពីការកាត់ផ្តាច់វត្ថុនៃការសាងសង់ដែលកំពុងដំណើរការ។ ហើយម្តងទៀត អង្គការ ដោយសារកង្វះទម្រង់បង្រួបបង្រួមនៃទង្វើដែលពាក់ព័ន្ធ ត្រូវបានបង្ខំឱ្យបង្កើតទម្រង់សមរម្យនៃឯកសារបឋម ឧទាហរណ៍ ដោយផ្អែកលើច្បាប់ស្តីពីការរុះរើបណ្តោះអាសន្ន (មិនមែនចំណងជើង) រចនាសម្ព័ន្ធ (ទម្រង់ N KS-9) ច្បាប់ស្តីពីការវាយតម្លៃអគារ សំណង់ រចនាសម្ព័ន្ធដែលត្រូវរុះរើ (ផ្ទេរ) និងដាំ (ទម្រង់ N KS-10) និងវិ។ 3 នៃច្បាប់ស្តីពីការកាត់ផ្តាច់វត្ថុនៃទ្រព្យសកម្មថេរ (ទម្រង់ N OS-4<2>).

<2>ក្រឹត្យរបស់គណៈកម្មាធិការស្ថិតិរដ្ឋនៃប្រទេសរុស្ស៊ីចុះថ្ងៃទី 21 ខែមករាឆ្នាំ 2003 លេខ 7 ។

ប្រសិនបើក្នុងអំឡុងពេលនៃការរំលាយទ្រព្យសម្បត្តិសម្ភារៈដែលសមរម្យសម្រាប់ការប្រើប្រាស់បន្ថែមទៀត (ការលក់) ត្រូវបានបញ្ចូល នោះបង្កាន់ដៃរបស់ពួកគេនៅឃ្លាំងត្រូវបានកត់ត្រាដោយការបញ្ជាទិញបង្កាន់ដៃក្នុងទម្រង់ N M-4<3>.

<3>ក្រឹត្យរបស់គណៈកម្មាធិការស្ថិតិរដ្ឋនៃប្រទេសរុស្ស៊ីចុះថ្ងៃទី 30 ខែតុលាឆ្នាំ 1997 លេខ 71-a ។

នៅទីនេះ ប្រហែលជាចំណុចសំខាន់ៗដែលទាក់ទងទៅនឹងឯកសារនៃការរំលាយវត្ថុនៃការសាងសង់ដែលកំពុងដំណើរការត្រូវបានឆ្លុះបញ្ចាំង។ ការចាប់អារម្មណ៍ខ្លាំងបំផុតគឺបញ្ហាគណនេយ្យ និងពន្ធដារនៃប្រតិបត្តិការនេះ ដែលយើងនឹងពិចារណាបន្ថែមទៀត។

ពន្ធលើប្រាក់ចំណូល

អនុលោមតាមកថាខណ្ឌ។ 8 ទំ។ 1 សិល្បៈ។ 265 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី ការចំណាយសម្រាប់ការទូទាត់នៃទ្រព្យសកម្មថេរ (រួមទាំងចំនួននៃការរំលោះក្រោមការគិតថ្លៃ) ត្រូវបានគេគិតគូរសម្រាប់គោលបំណងពន្ធលើប្រាក់ចំណេញ។ ទោះជាយ៉ាងណាក៏ដោយ វត្ថុដែលមិនត្រូវបានបញ្ចប់ដោយការសាងសង់មិនអនុវត្តចំពោះទ្រព្យសកម្មថេរ (FA) ដូច្នេះវាមិនគួរត្រូវបានប្រៀបធៀបជាមួយនឹងការបង់ពន្ធនៃការរំលាយរបស់ខ្លួនជាមួយនឹងការរំលាយទ្រព្យសកម្មថេរទេ (ជាអកុសលកើតឡើងនៅក្នុងការអនុវត្ត) .

កថាខណ្ឌរងនៃសិល្បៈ។ 265 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ីអនុញ្ញាតឱ្យរួមបញ្ចូលនៅក្នុងការចំណាយមិនប្រតិបត្តិការយកទៅក្នុងគណនីនៅពេលគណនាពន្ធលើប្រាក់ចំណូលមានតែការចំណាយសម្រាប់ការទូទាត់នៃ "ការងារកំពុងដំណើរការ" ។ តើមួយណាក្នុងចំណោមនោះ? ទាំងនេះគឺជាការចំណាយលើការរុះរើ ការរុះរើ និងការរុះរើទ្រព្យសម្បត្តិដែលរុះរើ ខណៈពេលដែលតម្លៃនៃវត្ថុខ្លួនឯងមិនត្រូវបានចង្អុលបង្ហាញនៅក្នុងបញ្ជីនេះទេ។

សូមចំណាំ៖ ការចំណាយដែលកើតឡើងនៅដំណាក់កាលដំបូងនៃការសាងសង់ - ការស្ទង់មតិវិស្វកម្ម យោបល់របស់អ្នកជំនាញ ការវាស់វែងផ្ទៃខាងក្រោយ ឯកសារការងារ - ក៏មិនកាត់បន្ថយប្រាក់ចំណូលជាប់ពន្ធផងដែរ នៅក្នុងករណីនៃការរំលាយ "កំពុងដំណើរការ" (រួមទាំងលក្ខខណ្ឌ ប្រសិនបើការសាងសង់មិនទាន់មាន។ ត្រូវបានចាប់ផ្តើមទាំងស្រុង) ។ ការពិតគឺថាការចំណាយទាំងនេះគួរតែបង្កើតជាថ្លៃដើមនៃអគារដែលកំពុងសាងសង់ (ប្រការ 5 មាត្រា 270 ប្រការ 1 មាត្រា 256 មាត្រា 257 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី) និងដោយគុណធម៌នៃសិល្បៈ។ សិល្បៈ។ 251 និង 270 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ីមិនអាចត្រូវបានគេសន្មតថាជាការចំណាយដែលមិនដំណើរការ។ ទស្សនៈស្រដៀងគ្នានេះត្រូវបានកំណត់នៅក្នុងលិខិតលេខ 20-12/014641 ចុះថ្ងៃទី 16 ខែកុម្ភៈ ឆ្នាំ 2007 នៃសេវាពន្ធសហព័ន្ធសម្រាប់ទីក្រុងម៉ូស្គូ និងបញ្ជាក់ដោយការអនុវត្តអាជ្ញាកណ្តាល។ ដូច្នេះ FAS UO នៅក្នុងក្រឹត្យរបស់ខ្លួនចុះថ្ងៃទី 26 ខែកុម្ភៈ ឆ្នាំ 2007 N F09-866 / 07-C3 បានកត់សម្គាល់ថា៖ ការចំណាយលើឯកសារគឺស្ថិតនៅក្នុងលក្ខណៈនៃការវិនិយោគរយៈពេលវែង បង្កើនតម្លៃសៀវភៅរបស់វត្ថុ និងស្របតាមបទប្បញ្ញត្តិ។ នៃច្បាប់គណនេយ្យត្រូវបានបញ្ចូលទៅក្នុងគណនី 08 "ការវិនិយោគទុន" ។ នៅពេលអនាគត ពួកគេនឹងត្រូវបង់ថ្លៃផលិតកម្មតាមរយៈការរំលោះ។ វាមិនសមហេតុផលទេក្នុងការសរសេរចេញពីការចំណាយសម្រាប់ការរចនា និងការប៉ាន់ប្រមាណឯកសារ និងនៅលើមូលដ្ឋាននៃកថាខណ្ឌ។ 8 ទំ។ 1 សិល្បៈ។ 265 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ីចាប់តាំងពីដោយគុណធម៌នៃ PBU 6/01<4>, បទប្បញ្ញត្តិស្តីពីគណនេយ្យនិងរបាយការណ៍ហិរញ្ញវត្ថុនៅសហព័ន្ធរុស្ស៊ី<5>ឯកសារមិនអនុវត្តចំពោះទ្រព្យសកម្មថេរទេ។<4>បទប្បញ្ញត្តិស្តីពីគណនេយ្យ "គណនេយ្យសម្រាប់ទ្រព្យសកម្មថេរ" PBU 6/01, បានអនុម័ត។ លំដាប់នៃក្រសួងហិរញ្ញវត្ថុនៃប្រទេសរុស្ស៊ីចុះថ្ងៃទី 30 ខែមីនាឆ្នាំ 2001 N 26n ។

<5>លំដាប់នៃក្រសួងហិរញ្ញវត្ថុនៃប្រទេសរុស្ស៊ីចុះថ្ងៃទី 29 ខែកក្កដាឆ្នាំ 1998 N 34n ។

ប្រសិនបើជាលទ្ធផលនៃការរំលាយវត្ថុមួយដែលកំពុងដំណើរការ នោះសម្ភារត្រូវបានបញ្ចូលក្នុងគណនី

វាច្បាស់ណាស់ថាសម្ភារៈមួយចំនួនដែលទទួលបានពីការរំលាយ "ការងារកំពុងដំណើរការ" អាចមានលក្ខណៈសមរម្យសម្រាប់ការប្រើប្រាស់បន្ថែមទៀត។ ប្រសិនបើយើងកំពុងនិយាយអំពីការរំលាយវត្ថុ OS នោះដោយគុណធម៌នៃកថាខ័ណ្ឌ 13 នៃសិល្បៈ។ 250 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី សមា្ភារៈដែលបានបញ្ចូលជាលទ្ធផលនៃប្រតិបត្តិការនេះនឹងត្រូវបានរួមបញ្ចូលនៅក្នុងប្រាក់ចំណូលដែលមិនដំណើរការ។ ហើយនេះជាការពិតព្រោះ ភី។ 8 ទំ។ 1 សិល្បៈ។ 265 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី អនុញ្ញាតឱ្យនៅពេលការរំលាយទ្រព្យសកម្មថេរ បញ្ចូលតម្លៃសំណល់របស់វាទៅក្នុងការចំណាយ។

ប៉ុន្តែយើងបានកត់សម្គាល់រួចហើយថា ការរំលាយ OS និងវត្ថុដែលមិនទាន់បញ្ចប់គឺមិនដូចគ្នាទេ។ ការចំណាយលើវត្ថុរាវនៃការសាងសង់ដែលកំពុងដំណើរការមិនកាត់បន្ថយមូលដ្ឋានពន្ធសម្រាប់ពន្ធលើប្រាក់ចំណូលទេ។ នោះគឺអង្គការមានការខាតបង់ដែលមិនអាចទូទាត់បានដែលអាចគ្របដណ្តប់ដោយប្រាក់ចំណេញបន្ទាប់ពីពន្ធ។ ប្រសិនបើក្នុងអំឡុងពេលនៃការរំលាយវត្ថុ អង្គការទទួលបានទ្រព្យសម្បត្តិសម្ភារៈដែលសមរម្យសម្រាប់ការប្រើប្រាស់បន្ថែម (ឬលក់) នោះតម្លៃរបស់ពួកគេគួរតែត្រូវបានចាត់ទុកថាគ្រាន់តែជាមធ្យោបាយមួយដើម្បីកាត់បន្ថយការខាតបង់ដែលបានកើតឡើង ហើយមិនមែនជាអត្ថប្រយោជន៍សេដ្ឋកិច្ចនោះទេ។ ម៉្យាងទៀត សម្ភារដែលទទួលបានក្នុងកំឡុងពេលទូទាត់វត្ថុមិនទាន់រួចរាល់ ស្របតាមសិល្បៈ។ 41 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ីមិនអាចត្រូវបានគេទទួលស្គាល់ថាជាប្រាក់ចំណូលរបស់អង្គការដែលត្រូវបង់ពន្ធទេ។

ទស្សនៈនេះត្រូវបានចែករំលែកដោយនាយកដ្ឋានហិរញ្ញវត្ថុ។ ដូច្នេះនៅក្នុងលិខិតលេខ N 03-03-06/1/261 ចុះថ្ងៃទី 07.05.2007 ក្រសួងហិរញ្ញវត្ថុបានចង្អុលបង្ហាញថា: ចាប់តាំងពីតម្លៃនៃ "ការសាងសង់មិនទាន់បានបញ្ចប់" មិនត្រូវបានគិតនៅក្នុងការចំណាយលើពន្ធបន្ទាប់មកប្រាក់ចំណូលនៅក្នុងទម្រង់នៃការចំណាយ។ សម្ភារៈដែលបានទទួលក្នុងអំឡុងពេលរុះរើ ឬរុះរើវត្ថុទ្រព្យសកម្មថេរដែលមិនទាន់បានបញ្ចប់គឺមិនកើតឡើងទេ។ ប្រសិនបើសម្ភារៈទាំងនេះត្រូវបានលក់ នោះបើតាមក្រសួងហិរញ្ញវត្ថុ ប្រាក់ចំណូលដែលទទួលបាននឹងជាចំណូលពីការលក់ដែលត្រូវបង់ពន្ធលើប្រាក់ចំណូលជាទូទៅ។

ជាការពិតណាស់បំណងប្រាថ្នារបស់អ្នកជាប់ពន្ធគ្រប់រូបគឺដើម្បីទទួលបានការពន្យល់ច្បាស់លាស់ដែលមិនចាកចេញដូចដែលពួកគេនិយាយសូម្បីតែការធ្លាក់ចុះនៃការសង្ស័យ។ ប៉ុន្តែរឿងនេះមិនកើតឡើងញឹកញាប់ទេ ហើយលិខិតដែលយើងកំពុងពិចារណា ជាអកុសលគឺមិនមានករណីលើកលែងនោះទេ។ ក្នុងករណីណាក៏ដោយ មន្ត្រីមិនបានឆ្លើយសំណួររបស់អ្នកជាប់ពន្ធថាតើអាចកាត់បន្ថយលទ្ធផលហិរញ្ញវត្ថុពីការលក់បែបនេះដោយតម្លៃសម្ភារៈដែលទទួលបានក្នុងអំឡុងពេលរុះរើ ឬរុះរើកំឡុងពេលទូទាត់វត្ថុមិនទាន់រួចរាល់ទេ (ដើម្បីបញ្ជាក់តម្លៃទីផ្សារ។ នៃសម្ភារៈ) ។

មុននឹងបង្ហាញជំហររបស់យើងលើបញ្ហានេះ ចូរយើងរំលឹកឡើងវិញនូវចំណុចមួយចំនួននៃច្បាប់ពន្ធដារដែលមានសារៈសំខាន់សម្រាប់យើង។ តម្លៃនៃទ្រព្យសម្បត្តិសម្ភារៈអ្វីខ្លះដែលត្រូវបានរួមបញ្ចូលនៅក្នុងប្រាក់ចំណូលដែលមិនដំណើរការរបស់អង្គការ? ទីមួយ ទទួលបានកំឡុងពេលរុះរើ ឬរុះរើកំឡុងពេលការរំលាយទ្រព្យសកម្មថេរដែលកំពុងត្រូវបានរំសាយ (ប្រការ 13 នៃមាត្រា 250 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី) ឬទ្រព្យសម្បត្តិសម្ភារៈអតិរេកដែលបានកំណត់ជាលទ្ធផលនៃសារពើភ័ណ្ឌ (ប្រការ 20 នៃមាត្រា 250 នៃពន្ធដារ។ ក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី) ។ ប្រាក់ចំណូលក្នុងករណីនេះត្រូវបានកំណត់ដោយផ្អែកលើតម្លៃទីផ្សារនៃសម្ភារៈដែលទទួលយកសម្រាប់គណនេយ្យ។ នៅពេលអនាគតនៅពេលប្រើប្រាស់ (លក់) អចលនទ្រព្យនោះតម្លៃរបស់វាត្រូវបានកំណត់ជាចំនួនពន្ធលើប្រាក់ចំណូលដែលបានគណនាពីតម្លៃនៃសម្ភារៈមូលធន (ប្រការ 2 មាត្រា 254 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី) (សូមមើលលិខិតរបស់ក្រសួង។ នៃហិរញ្ញវត្ថុនៃប្រទេសរុស្ស៊ីចុះថ្ងៃទី 15.06.2007 N 03-03-06 / 1/380) ។

ទីពីរ ប្រាក់ចំណូលរបស់អង្គការរួមមានទ្រព្យសម្បត្តិដែលទទួលបានដោយមិនគិតថ្លៃ (ក្នុងអំឡុងពេលដែលវាត្រូវបានទទួលពិតប្រាកដ)។ ក្នុងករណីនេះ សម្ភារដែលបានទទួលត្រូវគិតតាមតម្លៃទីផ្សារ ប៉ុន្តែមិនទាបជាងតម្លៃសំណល់ (ប្រសិនបើវាជាទ្រព្យដែលអាចរំលោះបាន) និងថ្លៃដើមផលិតកម្ម ការទិញយក (សម្រាប់ទ្រព្យសម្បត្តិផ្សេងទៀត)។ ព័ត៌មានអំពីបរិមាណនៃការចំណាយបែបនេះត្រូវតែបញ្ជាក់ដោយអ្នកទទួលអចលនទ្រព្យដែលបានចងក្រងជាឯកសារ ឬដោយការវាយតម្លៃឯករាជ្យ (ប្រការ ៨ មាត្រា ២៥០ នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី)។ ក្នុងករណីនេះ អចលនទ្រព្យត្រូវបានវាយតម្លៃក្នុងគោលបំណងកំណត់ចំនួនប្រាក់ចំណូលដែលត្រូវបង់ពន្ធតែប៉ុណ្ណោះ។ នៅពេលលក់ (ប្រើប្រាស់) ធាតុសារពើភ័ណ្ឌទាំងនេះ តម្លៃរបស់ពួកគេនឹងត្រូវបានទទួលស្គាល់ថាស្មើនឹងសូន្យសម្រាប់គោលបំណងនៃការដាក់បញ្ចូលក្នុងការចំណាយ។

ចូរយើងត្រលប់ទៅសំណួររបស់យើងវិញ - នៅពេលលក់ (បិទសម្រាប់ការផលិត) សម្ភារៈដែលបានបញ្ចូលពីមុនជាលទ្ធផលនៃការរំលាយសំណង់ដែលកំពុងដំណើរការ តើអង្គការមានសិទ្ធិកាត់បន្ថយលទ្ធផលហិរញ្ញវត្ថុពីប្រតិបត្តិការទាំងនេះដោយ "តម្លៃទិញ" (តម្លៃទីផ្សារ) នៃទ្រព្យសម្បត្តិនេះ? មតិផ្លូវការរបស់អាជ្ញាធរនិយតកម្មលើបញ្ហានេះមិនត្រូវបានបញ្ជាក់ទេ។ នៅក្នុងសិក្ខាសាលា តុមូល សន្និសិទ មន្ត្រីនិយាយថា អ្នកជាប់ពន្ធនឹងមិនមានឱកាសបែបនេះទេ ដោយសារខ្វះតម្លៃសម្ភារៈ។ ក្នុងពេលជាមួយគ្នានេះពួកគេសំដៅទៅលើការពិតដែលថាបទដ្ឋានដាច់ដោយឡែកមួយដែលឧទ្ទិសដល់ស្ថានភាពនេះនៅក្នុង Ch ។ លេខ 25 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី។

ទោះយ៉ាងណាក៏ដោយ យើងមិនយល់ស្របនឹងជំហរដែលបានស្នើឡើង ដែលគាំទ្រតែផលប្រយោជន៍សារពើពន្ធប៉ុណ្ណោះ។ ហើយវាមិនមែនជារឿងចៃដន្យទេដែលព្យាយាមជជែកវែកញែកពីទស្សនៈរបស់ពួកគេ ពួកគេបានរស់នៅយ៉ាងលម្អិតលើបទដ្ឋាននៃក្រមដែលជះឥទ្ធិពលដោយប្រយោលលើប្រធានបទដែលកំពុងពិចារណា។ ក្នុងករណីនេះ យើងមិននិយាយអំពីទ្រព្យសម្បត្តិដែលបានទទួលដោយមិនគិតថ្លៃទេ (អ្នកត្រូវតែយល់ស្របថានៅពេលតែមួយ ពោលគឺក្នុងអំឡុងពេលដំណើរការសាងសង់ អង្គការបានទទួលរងនូវការចំណាយសំខាន់ៗដែល "ទូទាត់" នៅលើគណនី 08 និងតម្លៃនៃទ្រព្យសកម្មដែលទទួលបានក្នុងអំឡុងពេល។ ការរុះរើឬរុះរើ "មិនទាន់បញ្ចប់" មានយ៉ាងច្បាស់) ។ វាក៏មិនចាំបាច់ក្នុងការនិយាយអំពីការរំលាយវត្ថុ OS ដូចដែលយើងបានចង្អុលបង្ហាញម្តងហើយម្តងទៀត។ បាទ / ចាសហើយអតិរេកដែលទទួលបានក្នុងអំឡុងពេលសារពើភ័ណ្ឌសម្ភារៈបែបនេះមិនអាចត្រូវបានគេហៅថាបានទេ។ វាប្រែថាលទ្ធផលហិរញ្ញវត្ថុពីការលក់ទ្រព្យសម្បត្តិសម្ភារៈដែលទទួលបានពីការទូទាត់នៃទ្រព្យសម្បត្តិសម្ភារៈ "មិនពេញលេញ" អាចត្រូវបានកាត់បន្ថយ។ តម្លៃទិញសម្ភារៈក្នុងករណីនេះគឺជាតម្លៃទីផ្សាររបស់ពួកគេ។ លើសពីនេះ ដូចដែលមន្ត្រីបានចង្អុលបង្ហាញយ៉ាងត្រឹមត្រូវ ច្បាប់ដាច់ដោយឡែកមួយដែលហាមឃាត់រឿងនេះនៅក្នុង Ch ។ 25 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ីមិនមែនទេប៉ុន្តែសិល្បៈ។ 268 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ីអនុញ្ញាតឱ្យអ្នកកាត់ថ្លៃដើមនៃទំនិញដែលបានលក់ក្នុងករណីនេះនៅសល់នៃសម្ភារៈសំណង់។

ទោះយ៉ាងណាក៏ដោយ វាអាចទៅរួចដែលថាទស្សនៈដែលបានបង្ហាញនឹងបង្កឱ្យមានជម្លោះជាមួយអាជ្ញាធរបទប្បញ្ញត្តិ ហើយជាលទ្ធផលនាំអង្គការទៅតុលាការ។ អ្វីដែលនឹងជាការសម្រេចចិត្តរបស់អាជ្ញាកណ្តាល (ក្នុងករណីដែលគ្មានការសម្រេចចិត្តរបស់តុលាការលើបញ្ហានេះ) វាពិបាកក្នុងការទស្សន៍ទាយ។ ប៉ុន្តែអ្នកអាចព្យាយាមការពារជំហររបស់អ្នកជាពិសេសប្រសិនបើតម្លៃនៃបញ្ហាគឺខ្ពស់។ លើសពីនេះទៀតដូចដែលយើងបានបង្ហាញទស្សនៈនេះមិនបំពានលើបទដ្ឋាននៃក្រមពន្ធទេ។

ពន្ធលើតម្លៃបន្ថែម

ដូចដែលបានកត់សម្គាល់រួចមកហើយដំណើរការនៃការរំលាយសំណង់ដែលកំពុងដំណើរការគឺត្រូវបាននាំមុខជាក្បួនដោយការអភិរក្សកន្លែង។ ជាមួយគ្នានេះ អង្គការក៏មានសំណួរដំបូងអំពីអាករលើតម្លៃបន្ថែមផងដែរ៖ តើវាអាចទៅរួចទេក្នុងការកាត់ពន្ធលើតម្លៃបន្ថែមលើសេវាកម្មសម្រាប់ការការពារវត្ថុបំប៉ោងនៃសំណង់ដែលកំពុងដំណើរការ (ជាការពិតប្រសិនបើវាបានកើតឡើង)? តើចាំបាច់ត្រូវយកពន្ធលើតម្លៃបន្ថែមលើសម្ភារៈប្រើប្រាស់ក្នុងដំណើរការសាងសង់ដែរឬទេ? (ដោយវិធីនេះ ចម្លើយនឹងភាគច្រើនអាស្រ័យទៅលើរបៀប និងពីពេលដែលការសាងសង់បានចាប់ផ្តើម។ )

ជាការពិតណាស់ សំណួរទាំងនេះ និងសំណួរផ្សេងទៀតគឺជាប្រធានបទសម្រាប់អត្ថបទដាច់ដោយឡែក ដែលនឹងត្រូវបានផ្តល់ការយកចិត្តទុកដាក់បន្ថែមទៀតនៅក្នុងទិនានុប្បវត្តិរបស់យើង។ ឥឡូវនេះយើងនឹងពិចារណាតែចំណុចមិនច្បាស់លាស់មួយចំនួនដែលកើតឡើងដោយផ្ទាល់ក្នុងអំឡុងពេលនៃការរំលាយ "មិនទាន់បានបញ្ចប់" ។

ប្រសិនបើស្ថាប័នមួយរំលាយវត្ថុនៃការសាងសង់ដែលកំពុងដំណើរការដោយខ្លួនឯង តើវាគួរគិតពន្ធលើតម្លៃនៃការងារដែលបានអនុវត្តដែរឬទេ? នៅលើដៃមួយ, សំណួរអាចហាក់ដូចជាចម្លែក, ដោយសារតែយោងទៅតាមកថាខណ្ឌ។ 3 ទំ 1 សិល្បៈ។ 146 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ីវត្ថុនៃការយកពន្ធគឺជាប្រតិបត្តិការសម្រាប់ការអនុវត្តការងារសំណង់និងការដំឡើងសម្រាប់ការប្រើប្រាស់ផ្ទាល់ខ្លួន។ ក្នុងពេលជាមួយគ្នានេះដែរ មានឧទាហរណ៍ក្នុងការអនុវត្តអាជ្ញាកណ្តាលដែលបង្ហាញថា អាករលើតម្លៃបន្ថែមត្រូវបានគិតថ្លៃលើការរំលាយវត្ថុដែលបានអនុវត្តដោយខ្លួនឯង ឧទាហរណ៍ - ក្រឹត្យរបស់សហព័ន្ធ Antimonopoly Service នៃ 09.26.2006 N A57-31622 / 2005-22 . ទោះបីជាការពិតដែលថាវាសំដៅទៅលើការលុបបំបាត់ប្រព័ន្ធប្រតិបត្តិការក៏ដោយក៏ខ្លឹមសារនៃបញ្ហាដែលកំពុងពិចារណាមិនផ្លាស់ប្តូរពីនេះទេ។

ទន្ទឹមនឹងនេះគំនិតនៃ "ការងារសាងសង់និងការដំឡើងសម្រាប់ការប្រើប្រាស់ផ្ទាល់ខ្លួន" មិនត្រូវបានកំណត់ដោយក្រមពន្ធទេប៉ុន្តែផ្អែកលើបទប្បញ្ញត្តិនៃឯកសារផ្សេងទៀត (ប្រការ 1 មាត្រា 11 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី ប្រការ 22 ។ នៃក្រិត្យ Rosstat លេខ 69 ចុះថ្ងៃទី 20 ខែវិច្ឆិកា ឆ្នាំ 2006 ឃ្លា n 4.2, 4.3 សេចក្តីណែនាំសម្រាប់ការបំពេញទម្រង់នៃការសង្កេតស្ថិតិរបស់រដ្ឋសហព័ន្ធស្តីពីការសាងសង់ដើមទុន<6>) សម្រាប់គោលបំណងអាករលើតម្លៃបន្ថែម ការងារសាងសង់ និងការដំឡើងគួរតែត្រូវបានចាត់ទុកថាជាការងារដើមទុន ដែលជាលទ្ធផលនៃទ្រព្យសកម្មថេរថ្មីត្រូវបានបង្កើតឡើង រួមទាំងវត្ថុអចលនទ្រព្យ។ ថ្លៃដើមនៃទ្រព្យសកម្មថេរក្នុងការផ្លាស់ប្តូរប្រតិបត្តិការកំឡុងពេលបញ្ចប់ បរិក្ខារបន្ថែម ការកសាងឡើងវិញ ទំនើបកម្ម។ល។ ប្រសិនបើការងារសាងសង់ និងការដំឡើងមិនទាក់ទងទៅនឹងការបង្កើតទ្រព្យសកម្មថេរថ្មី ហើយមិនផ្លាស់ប្តូរតម្លៃដើមនៃទ្រព្យសកម្មថេរដែលមានស្រាប់ ដែលតាមពិតត្រូវបានគេសង្កេតឃើញក្នុងអំឡុងពេលការរំលាយសំណង់ដែលកំពុងដំណើរការ នោះវត្ថុនៃការយកពន្ធលើតម្លៃបន្ថែមមិន ក្រោកឡើង

<6>ក្រឹត្យរបស់គណៈកម្មាធិការស្ថិតិរដ្ឋនៃប្រទេសរុស្ស៊ីចុះថ្ងៃទី 03.10.1996 N 123 (សូមមើលលិខិតនៃសេវាពន្ធសហព័ន្ធសម្រាប់ទីក្រុងម៉ូស្គូចុះថ្ងៃទី 31.01.2007 N 19-11 / 8073) ។

ការងារលើការរំលាយវត្ថុនៃការសាងសង់ដែលកំពុងដំណើរការអាចត្រូវបានអនុវត្តដោយក្រុមហ៊ុនភាគីទីបីប៉ុណ្ណោះ។ តើអង្គការមានសិទ្ធិកាត់ចេញពីថវិកាដែល "បញ្ចូល" អាករលើតម្លៃបន្ថែមដែលបានបង់ទៅឱ្យអ្នកម៉ៅការសម្រាប់ការរុះរើ រុះរើ អគារដែរឬទេ?

ដូចដែលអ្នកបានដឹងហើយថាលក្ខខណ្ឌនៃការអនុវត្តការកាត់ពន្ធលើតម្លៃបន្ថែមស្របតាមសិល្បៈ។ សិល្បៈ។ 171 និង 172 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ីគឺជាការចុះបញ្ជីទំនិញ (ការងារសេវាកម្ម) ភាពអាចរកបាននៃវិក្កយបត្រដែលចេញដោយអ្នកផ្គត់ផ្គង់ទំនិញ (ការងារសេវាកម្ម) និងការទិញទំនិញទាំងនេះ (ការងារសេវាកម្ម) ។ សម្រាប់សកម្មភាពដែលត្រូវបង់ពន្ធ។ ក្នុងចំណោមប្រតិបត្តិការដែលត្រូវបង់ពន្ធអាករ (មាត្រា 146 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី) ការរំលាយ "ការងារកំពុងដំណើរការ" មិនត្រូវបានរាយបញ្ជីទេ។ វាប្រែថាអ្នកម៉ៅការបំពេញការងារសម្រាប់ប្រតិបត្តិការដោយមិនបង់ពន្ធដូច្នេះអង្គការដែលបង្ហាញដោយពួកគេសម្រាប់ពន្ធលើតម្លៃបន្ថែមមិនមានសិទ្ធិដកចេញពីថវិកាទេ (ប្រការ 2 នៃមាត្រា 171 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី) ។

តើអាចយកទៅក្នុងគណនី VAT ដែលមិនអាចកាត់កងក្នុងការចំណាយលើពន្ធបានទេ? អ្នកជំនាញខ្លះជឿថាចំនួនទឹកប្រាក់ទាំងនេះត្រូវបានយកមកគិតក្នុងការចំណាយនៃការងាររបស់អ្នកម៉ៅការ (ប្រការ 4 ប្រការ 2 មាត្រា 170 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី) និង (ក្នុងករណីឯកសារភស្តុតាងនៃការចំណាយ) ត្រូវបានទទួលយកសម្រាប់ប្រាក់ចំណេញ។ គោលបំណងពន្ធ។ ដូច្នេះនៅក្នុងក្រឹត្យរបស់ FAS PO ចុះថ្ងៃទី 26 ខែកញ្ញាឆ្នាំ 2006 N A57-31622 / 2005-22 វាត្រូវបានចង្អុលបង្ហាញ: ស្របតាមបទប្បញ្ញត្តិនៃសិល្បៈ។ សិល្បៈ។ 170, 171 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី ពន្ធលើតម្លៃបន្ថែមដែលបានបង់លើការងាររុះរើដែលអនុវត្តទាំងដោយអង្គការភាគីទីបី និងដោយខ្លួនវា ... ត្រូវបានរាប់បញ្ចូលក្នុងការចំណាយលើការកាត់ចេញ (ទូទាត់) ទ្រព្យសកម្មថេរដែលជាផ្នែកមួយនៃការចំណាយ នៃការងាររុះរើ ចាប់តាំងពីការបិទ (ការទូទាត់) នៃទ្រព្យសកម្មថេរមិនអនុវត្តចំពោះប្រតិបត្តិការលក់អចលនទ្រព្យដោយគុណធម៌នៃសិល្បៈ។ 39 នៃក្រមពន្ធនៃសហព័ន្ធរុស្ស៊ី។ មហាវិទ្យាល័យតុលាការជឿជាក់ថាតុលាការបានធ្វើការសន្និដ្ឋានត្រឹមត្រូវថាអ្នកដាក់ពាក្យសុំបានរួមបញ្ចូលដោយត្រឹមត្រូវនូវចំនួនអាករលើតម្លៃបន្ថែមនៅក្នុងការចំណាយដែលមិនដំណើរការ។

អ្នកនិពន្ធអត្ថបទចាត់ទុកទស្សនៈដែលបានបង្ហាញយ៉ាងយកចិត្តទុកដាក់។ វាមិនទំនងទេថាក្នុងអំឡុងពេលសវនកម្ម អាជ្ញាធរនិយតកម្មនឹងទទួលយកចំនួនអាករដែលមិនទាន់បានទូទាត់ក្នុងការចំណាយលើពន្ធ ព្រោះប្រតិបត្តិការនេះមិនត្រូវបានដាក់ឈ្មោះក្នុងបញ្ជីស្ថានភាពដែលអនុញ្ញាតឱ្យអ្នកជាប់ពន្ធបញ្ចូលពន្ធដែលមិនទាន់ទទួលបាននៅក្នុងតម្លៃសម្ភារៈ (ការងារ សេវាកម្ម។ ) ដូច្នេះចំនួនអាករលើតម្លៃបន្ថែមមិនត្រូវបានទទួលយកសម្រាប់ការកាត់ចេញពីថវិកាមិនត្រូវបានទទួលយកសម្រាប់គោលបំណងនៃការគណនាពន្ធលើប្រាក់ចំណូលនោះទេ។

គណនេយ្យ

ប្រាក់ចំណូល និងការចំណាយដែលបានមកពីការបិទវត្ថុនៃការសាងសង់ដែលកំពុងដំណើរការ ជាលទ្ធផលនៃការរំលាយរបស់ខ្លួន គឺជាប្រាក់ចំណូលផ្សេងទៀតសម្រាប់អង្គការ (ប្រការ 7 PBU 9/99 ។<7>) និងការចំណាយ (ប្រការ 11 PBU 10/99<8>) អនុលោមតាមតារាងគណនីគណនី 91 នៃឈ្មោះដូចគ្នាគឺមានបំណងសម្រាប់គណនីចំណូល និងការចំណាយផ្សេងទៀត។ ដូច្នេះការចំណាយជាក់ស្តែងនៃ "អគារមិនទាន់បញ្ចប់" ដែលត្រូវបានរំលាយត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងឥណពន្ធនៃគណនី 91 (គណនីរង 91- 2 "ការចំណាយផ្សេងទៀត") នៅក្នុងការឆ្លើយឆ្លងជាមួយគណនី 08 (គណនីរង 08-3 "ការសាងសង់វត្ថុ OS") ។ លើសពីនេះ ការចំណាយពាក់ព័ន្ធនឹងការរំលាយវត្ថុត្រូវបានកាត់ចេញទៅក្នុងឥណពន្ធនៃគណនីដែលមានឈ្មោះនៅក្នុងការឆ្លើយឆ្លងជាមួយគណនី 60, 70, 69, 02 ជាដើម។

<7>បទប្បញ្ញត្តិស្តីពីគណនេយ្យ "ប្រាក់ចំណូលរបស់អង្គការ" PBU 9/99 ត្រូវបានអនុម័ត។ លំដាប់នៃក្រសួងហិរញ្ញវត្ថុនៃប្រទេសរុស្ស៊ីចុះថ្ងៃទី 06.05.1999 N 32n ។

<8>បទប្បញ្ញត្តិស្តីពីគណនេយ្យ "ការចំណាយរបស់អង្គការ" PBU 10/99 ត្រូវបានអនុម័ត។ លំដាប់នៃក្រសួងហិរញ្ញវត្ថុនៃប្រទេសរុស្ស៊ីចុះថ្ងៃទី 06.05.1999 N 33n ។

ចំពោះការឆ្លុះបញ្ចាំងលើការកត់ត្រាគណនេយ្យនៃសម្ភារៈដែលទទួលបានជាលទ្ធផលនៃការរំលាយវត្ថុដែលកំពុងដំណើរការនោះ មិនមានការឯកភាពគ្នាក្នុងចំណោមអ្នកឯកទេសនៅទីនេះទេ។ មួយចំនួននៃពួកគេដោយយោងទៅប្រការ 54 នៃបទប្បញ្ញត្តិស្តីពីគណនេយ្យនិងគណនេយ្យនៅសហព័ន្ធរុស្ស៊ី (ចំណាំ: វាសំដៅទៅលើការរំលាយទ្រព្យសកម្មថេរនិងមិនមែនជាវត្ថុនៃការសាងសង់ដែលកំពុងដំណើរការ) សូមផ្តល់អនុសាសន៍ក្នុងករណីនេះដើម្បីប្រកាសឥណពន្ធ 10 "សម្ភារៈ។ " ឥណទាន 91-1 "ប្រាក់ចំណូលផ្សេងទៀត" ។ អ្នកផ្សេងទៀតស្នើឱ្យប្រើគណនី 98 "ប្រាក់ចំណូលពន្យារ" សម្រាប់គោលបំណងទាំងនេះ។

ទោះជាយ៉ាងណាក៏ដោយ តាមទស្សនៈរបស់យើង នៅពេលដែលគណនេយ្យសម្រាប់សម្ភារៈដែលទទួលបានជាលទ្ធផលនៃការរំលាយសំណង់ដែលកំពុងដំណើរការ គណនីដែលបានរាយបញ្ជីមិនគួរត្រូវបានប៉ះពាល់ទាល់តែសោះ។ វាជាការសមហេតុសមផលជាងក្នុងការបញ្ចូលឥណពន្ធ 10 ឥណទាន 08-3 "ការសាងសង់ទ្រព្យសកម្មថេរ" និយាយម្យ៉ាងទៀតកាត់បន្ថយការចំណាយជាក់ស្តែងដែលប្រមូលបាននៅលើគណនី 08-3 និងជាកម្មវត្ថុនៃការកាត់ចេញពីតារាងតុល្យការរបស់អង្គការ។

ឧទាហរណ៍ ១. អង្គការបានសម្រេចចិត្តរំលាយសំណង់ដែលមានស្នាមប្រេះដែលកំពុងដំណើរការនៅលើតារាងតុល្យការរបស់ខ្លួន។ បរិមាណជាក់ស្តែងនៃការវិនិយោគដើមទុននៅក្នុងវត្ថុដែលបានទូទាត់ (សមតុល្យគណនី 08) មានចំនួន 6,300,000 រូប្លិ៍។ ការទូទាត់ត្រូវបានអនុវត្តដោយកិច្ចសន្យា។ តម្លៃនៃការងារទូទាត់ដែលបានអនុវត្តមានចំនួន 590,000 rubles រួមទាំងអាករ - 90,000 rubles ។

ជាលទ្ធផលនៃការរំលាយ សម្ភារៈសំណង់ដែលសមរម្យសម្រាប់ការប្រើប្រាស់បន្ថែមទៀតត្រូវបានដាក់ជាអក្សរធំ តម្លៃទីផ្សារមានចំនួន 850,000 រូប្លិ៍។

នៅក្នុងគណនេយ្យពន្ធ អង្គការនឹងអាចគិតគូរពីការចំណាយលើការរំលាយវត្ថុនៃការសាងសង់ដែលកំពុងដំណើរការជាការចំណាយមិនដំណើរការ។ នៅក្នុងគណនេយ្យ អ្នកត្រូវបង្កើតធាតុដូចខាងក្រោមៈ

| ខ្លឹមសារនៃប្រតិបត្តិការ | ឥណពន្ធ | ឥណទាន | ផលបូក, ជូត។ |

| បានឆ្លុះបញ្ចាំងពីការចំណាយនៃការបញ្ចប់ អ្នកម៉ៅការសម្រាប់ការងារលើ ការរំលាយវត្ថុដែលមិនទាន់បានបញ្ចប់ សំណង់ | 91-2 | 60 | 500 000 |

| អ្នកម៉ៅការដែលបានបង្ហាញត្រូវបានឆ្លុះបញ្ចាំង អង្គការ VAT | 19 | 60 | 90 000 |

| សរសេរបិទ VAT ជាផ្នែកនៃការចំណាយផ្សេងទៀត។ | 91-2 | 19 | 90 000 |

| ពន្ធអចិន្ត្រៃយ៍ត្រូវបានឆ្លុះបញ្ចាំង កាតព្វកិច្ច (PNO)<*> (90,000 RUB x 24%) | 99 | 68 ប្រាក់ចំណេញ | 21 600 |

| សម្ភារៈសំណង់បានទទួល បានទទួលជាលទ្ធផលនៃការរំលាយ "មិនពេញលេញ" | 10-8 | 08-3 | 850 000 |

| វត្ថុដែលត្រូវបានរំលាយកំពុងដំណើរការ សំណង់ (6 300 000 - 850 000) ជូត។ | 91-2 | 08-3 | 5 450 000 |

| PNO ដែលបានឆ្លុះបញ្ចាំង (5,450,000 rubles x 24%) | 99 | 68 ប្រាក់ចំណេញ | 1 308 000 |

<9>បទប្បញ្ញត្តិស្តីពីគណនេយ្យ "គណនេយ្យសម្រាប់ការទូទាត់ពន្ធលើប្រាក់ចំណូល" PBU 18/02 ត្រូវបានអនុម័ត។ លំដាប់នៃក្រសួងហិរញ្ញវត្ថុនៃប្រទេសរុស្ស៊ីចុះថ្ងៃទី 19 ខែវិច្ឆិកាឆ្នាំ 2002 N 114n ។

ឧទាហរណ៍ ២. ចូរបន្តលក្ខខណ្ឌនៃឧទាហរណ៍ 1. នៅខែបន្ទាប់ សម្ភារៈដែលទទួលបានពីការរុះរើវត្ថុ "មិនទាន់រួចរាល់" ត្រូវបានលក់ដោយផ្នែកក្នុងតម្លៃទីផ្សារក្នុងចំនួនទឹកប្រាក់ 590,000 rubles ហើយផ្នែកខ្លះ (ក្នុងចំនួន 350,000 rubles) ត្រូវបានសរសេរ បិទសម្រាប់ផលិតកម្ម។

នៅក្នុងគណនេយ្យ អង្គការនឹងធ្វើការបញ្ចូលដូចខាងក្រោមៈ

ឧទាហរណ៍ ៣. LLC "Avangard" រំលាយហាងដែលមិនទាន់បានបញ្ចប់សម្រាប់ការផលិតគ្រឿងបន្លាស់ដោយខ្លួនឯង។ គណនេយ្យសម្រាប់ការចំណាយនៃអង្គភាពសំណង់ត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងគណនីទី 23 "ផលិតកម្មជំនួយ" ។ ការចំណាយគឺ៖

- សម្រាប់ការទូទាត់ប្រាក់ឈ្នួលដល់កម្មករ (រួមទាំងការកាត់កង) - 150,000 រូប្លិ៍;

- សម្រាប់ការរំលោះឧបករណ៍ដែលប្រើក្នុងការងារដើម្បីលុបបំបាត់ "មិនទាន់បានបញ្ចប់" - 15,000 រូប្លិ៍;

- សម្រាប់សម្ភារៈប្រើប្រាស់កំឡុងពេលរុះរើកន្លែង (ប្រេងឥន្ធនៈ និងប្រេងរំអិល សម្ភារសំណង់។ល។) - 25,000 រូប្លិ៍។

នៅក្នុងគណនេយ្យ អង្គការនឹងធ្វើការបញ្ចូលដូចខាងក្រោមៈ

ដោយបានផ្តល់ថាមិនមានភាពខុសគ្នារវាងការចំណាយលើគណនេយ្យ និងពន្ធនោះទេ Avangard LLC នឹងគិតគូរពីចំនួននេះ (190,000 rubles) នៅពេលគណនាពន្ធលើប្រាក់ចំណូលសាជីវកម្ម។

ហើយមួយភ្លែត

នៅក្នុងការអនុវត្ត ស្ថានភាពមួយគឺអាចធ្វើទៅបាននៅពេលដែលអង្គការមួយទទួលបានដីឡូតិ៍ដែលវត្ថុដែលមិនទាន់បានបញ្ចប់ស្ថិតនៅ។ ទោះយ៉ាងណាក៏ដោយនៅពេលអនាគត (ឧទាហរណ៍ដោយសារតែថវិកាមិនគ្រប់គ្រាន់) នាងសម្រេចចិត្តលក់ដី។ លើសពីនេះទៅទៀតលក្ខខណ្ឌមួយនៃកិច្ចសន្យាលក់គឺ "ការសម្អាត" របស់វាពី "ការសាងសង់រយៈពេលវែង" ។

នៅក្រោមកាលៈទេសៈបែបនេះ ការយកពន្ធនៃប្រតិបត្តិការដើម្បីរំលាយ "ការងារដែលកំពុងដំណើរការ" ត្រូវបានផ្លាស់ប្តូរ។ ជាពិសេស រាល់ការចំណាយ រួមទាំងថ្លៃដើមនៃវត្ថុមិនទាន់រួចរាល់ កាត់បន្ថយចំណូលពីការលក់ដី។

សរុបសេចក្តី យើងកត់សម្គាល់ថារាល់អំណះអំណាងដែលបានផ្តល់ឱ្យក្នុងអត្ថបទមិនអនុវត្តចំពោះស្ថានភាពដែលការងារដើម្បីលុបបំបាត់ "មិនពេញលេញ" ត្រូវបានផ្តល់ជូនជាការត្រៀមរៀបចំក្នុងការប៉ាន់ប្រមាណសម្រាប់ការសាងសង់កន្លែងថ្មីនៅលើទីតាំងនៃការរុះរើនោះទេ។ ក្នុងករណីនេះ អាករលើតម្លៃបន្ថែម "បញ្ចូល" លើការងារកិច្ចសន្យាអាចកាត់កងបាន ហើយការចំណាយដែលកើតឡើងអាចត្រូវបានរួមបញ្ចូលក្នុងការចំណាយដំបូងនៃគម្រោងសាងសង់ថ្មី។

N.N.Lugovaya

អ្នកជំនាញសារព័ត៌មាន

"សំណង់៖ គណនេយ្យ

គណនេយ្យ និងពន្ធ