មេរៀនសង្គម ហិរញ្ញវត្ថុ សេដ្ឋកិច្ច ថ្នាក់ទី១០។ ហិរញ្ញវត្ថុក្នុងសេដ្ឋកិច្ច

ស្លាយ ១

ប្រព័ន្ធហិរញ្ញវត្ថុ

សិក្សាសង្គមថ្នាក់ទី១១ កម្រិតមូលដ្ឋាន

អ្នកសរសេរកូដសម្រាប់ការសិក្សាសង្គម ជំពូកទី 2. សេដ្ឋកិច្ច។ ប្រធានបទ 2.6

បទបង្ហាញត្រូវបានរៀបចំដោយ Olga Valerievna Uleva គ្រូបង្រៀនប្រវត្តិសាស្ត្រ និងការសិក្សាសង្គម សាលាលេខ ១៣៥៣

ស្លាយ ២

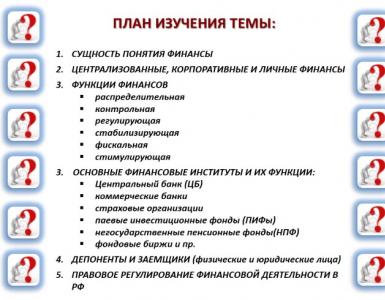

ផែនការសម្រាប់ការសិក្សាលើប្រធានបទ៖

ខ្លឹមសារនៃគោលគំនិតនៃហិរញ្ញវត្ថុកណ្តាល មុខងារសាជីវកម្ម និងហិរញ្ញវត្ថុផ្ទាល់ខ្លួន ការគ្រប់គ្រងការចែកចាយហិរញ្ញវត្ថុ គ្រប់គ្រងការជំរុញស្ថិរភាពសារពើពន្ធ 3. ស្ថាប័នហិរញ្ញវត្ថុសំខាន់ៗ និងមុខងាររបស់ពួកគេ៖ ធនាគារកណ្តាល (CB) មូលនិធិធានារ៉ាប់រងដែលមិនមែនជាធនាគារពាណិជ្ជ s(NPF) ផ្សារហ៊ុន និងល ។ អ្នកបញ្ញើ និង អ្នកខ្ចី (បុគ្គល និងនីតិបុគ្គល) បទប្បញ្ញត្តិច្បាប់នៃសកម្មភាពហិរញ្ញវត្ថុនៅក្នុង RF

ស្លាយ ៣

សំណុំនៃទំនាក់ទំនងសេដ្ឋកិច្ចនៅក្នុងដំណើរការនៃការប្រើប្រាស់មូលនិធិ; ឬចំនួនសរុបនៃធនធានរូបិយវត្ថុទាំងអស់នៅក្នុងការចោលរបស់រដ្ឋ ឬអង្គភាពសេដ្ឋកិច្ច ក៏ដូចជាប្រព័ន្ធនៃការបង្កើត ការចែកចាយ និងការប្រើប្រាស់ធនធានទាំងនោះ។ ឬសិល្បៈ និងវិទ្យាសាស្ត្រនៃការគ្រប់គ្រងលុយ។

ហិរញ្ញវត្ថុ

សាធារណៈ (រដ្ឋ)

សហការ

ផ្ទាល់ខ្លួន

កិច្ចការ៖ ការចែកចាយ និងចែកចាយឡើងវិញនូវផលិតផលសង្គម និងចំណូលជាតិ។ អន្តរការីគឺជាស្ថាប័នហិរញ្ញវត្ថុ។

ស្លាយ 4

មុខងារហិរញ្ញវត្ថុ

ការចែកចាយ

គ្រប់គ្រង

និយតកម្ម

ស្ថេរភាព

ហិរញ្ញវត្ថុ

រំញោច

ប្រាក់ចំណូលដុលក្នុងស្រុកត្រូវបានចែកចាយ និងចែកចាយឡើងវិញ ដោយសារថវិកាដែលបានមកបោះចោលរដ្ឋ តំបន់ ក្រុង និងលើសពីនេះ

តាមរយៈហិរញ្ញវត្ថុ វឌ្ឍនភាពទាំងមូលនៃដំណើរការចែកចាយត្រូវបានត្រួតពិនិត្យ ក៏ដូចជាការចំណាយនៃមូលនិធិដែលទទួលបានពីថវិកាសហព័ន្ធសម្រាប់គោលបំណងដែលបានគ្រោងទុក។

តាមរយៈហិរញ្ញវត្ថុ (ពន្ធ កម្ចីរដ្ឋាភិបាល។ល។) រដ្ឋមានឥទ្ធិពលលើដំណើរការផលិត

ផ្តល់ជូនប្រជាពលរដ្ឋនូវស្ថានភាពសេដ្ឋកិច្ច និងសង្គមប្រកបដោយស្ថិរភាព

ការប្រមូលពន្ធដើម្បីដោះស្រាយបញ្ហាសេដ្ឋកិច្ច និងសង្គម។ កិច្ចការនយោបាយ និងកិច្ចការផ្សេងៗទៀតរបស់រដ្ឋ និងសង្គម

ការគាំទ្រសម្រាប់វិស័យមួយចំនួននៃសេដ្ឋកិច្ចតាមរយៈការវិនិយោគធនធានហិរញ្ញវត្ថុ

ស្លាយ ៥

ស្ថាប័នហិរញ្ញវត្ថុសំខាន់ៗ

ធនាគារកណ្តាល (CB) ធនាគារពាណិជ្ជ ស្ថាប័នធានារ៉ាប់រង មូលនិធិវិនិយោគទៅវិញទៅមក (UIFs) មូលនិធិសោធននិវត្តន៍មិនមែនរដ្ឋ (NPFs) ការផ្លាស់ប្តូរភាគហ៊ុនជាដើម។

តើស្ថាប័នសង្គមជាអ្វី? តើអ្នកស្គាល់ស្ថាប័នសង្គមអ្វីខ្លះ?

វិទ្យាស្ថានសង្គមគឺជាយន្តការដែលបានបង្កើតឡើងជាប្រវត្តិសាស្ត្រដែលផ្តល់នូវសំណុំនៃការនិយាយឡើងវិញ និងបង្កើតឡើងវិញនូវទំនាក់ទំនងសង្គម និងការអនុវត្តសង្គមរបស់មនុស្ស។ “រោងចក្រសម្រាប់ការបង្កើតទំនាក់ទំនងសាធារណៈ” E. Durkheim.

ស្លាយ ៦

ចំនួនសរុបនៃធនាគារ និងស្ថាប័នឥណទាន និងអង្គការផ្សេងទៀតដែលកំពុងប្រតិបត្តិការនៅក្នុងប្រទេស។

ប្រព័ន្ធធនាគារ -

ធនាគារកណ្តាល (ជាធម្មតាមានតែមួយ)

មានធនាគារពាណិជ្ជជាច្រើន។

ស្លាយ ៧

ធនាគារកណ្តាល

ភាពផ្តាច់មុខនៃការបំភាយទាក់ទងនឹងក្រដាសប្រាក់ (មានតែធនាគារកណ្តាលទេដែលចេញលុយ); គឺជា “ធនាគាររបស់ធនាគារ” ពោលគឺជាមជ្ឈមណ្ឌលទូទាត់សម្រាប់ប្រព័ន្ធធនាគារ ផ្តល់ប្រាក់កម្ចីដល់វា ហើយនៅក្នុងប្រទេសខ្លះត្រួតពិនិត្យសកម្មភាពរបស់ធនាគារ។ គឺជាធនាគាររបស់រដ្ឋាភិបាល។ អនុវត្តបទប្បញ្ញត្តិរូបិយវត្ថុ; រក្សាទុកមាស និងទុនបំរុងប្តូរប្រាក់របស់ប្រទេស។

ធនាគារកណ្តាល (CB) គឺជាស្ថាប័នគ្រប់គ្រងសំខាន់នៃប្រព័ន្ធឥណទាននៃប្រទេសមួយ ឬក្រុមនៃប្រទេសមួយ។

មុខងារជាមូលដ្ឋានរបស់ CB៖

ធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ី (ធនាគារនៃប្រទេសរុស្ស៊ី)

ធនាគារនៃប្រទេសអង់គ្លេស

ធនាគារកណ្តាលអាមេរិក

គោលបំណង៖ ដើម្បីទប់ស្កាត់ការដួលរលំហិរញ្ញវត្ថុនៅក្នុងប្រទេស

ស្លាយ ៨

ធនាគារពាណិជ្ជ

មុខងាររបស់ធនាគារពាណិជ្ជ៖ ទទួលប្រាក់បញ្ញើ និងផ្តល់ប្រាក់កម្ចីតាមអត្រាការប្រាក់របស់ធនាគារ។ ប្រតិបត្តិការជាមួយមូលបត្រនិងរូបិយប័ណ្ណ; ការពិគ្រោះយោបល់លើបញ្ហាហិរញ្ញវត្ថុរបស់ក្រុមហ៊ុន និងប្រជាជន។

ធនាគារពាណិជ្ជ (ធនាគារពាណិជ្ជ) គឺជាស្ថាប័នឥណទាន និងហិរញ្ញវត្ថុដែលបម្រើដល់សហគ្រាស និងប្រជាជន។

គោលបំណង៖ ប្រាក់ចំណេញ

ស្លាយ ៩

ក្រុមហ៊ុនធានារ៉ាប់រង - អង្គការដែលផ្តល់សេវាធានារ៉ាប់រងដែលត្រូវបានរចនាឡើងដើម្បីទូទាត់សងការខូចខាត និងការខាតបង់ដោយសារគ្រោះថ្នាក់។ មូលនិធិសោធននិវត្តន៍ក្រៅរដ្ឋ (NPF) - មូលនិធិដែលបង្កើតឡើងដោយក្រុមហ៊ុនឯកជន និងសាធារណៈ និងសហគ្រាសដើម្បីទូទាត់ប្រាក់សោធននិវត្តន៍ និងអត្ថប្រយោជន៍ដល់បុគ្គលដែលធ្វើការបរិច្ចាគសោធននិវត្តន៍ទៅក្នុងមូលនិធិនេះ។ មូលនិធិវិនិយោគរួម (MUIFs) គឺជាគ្រឹះស្ថានហិរញ្ញវត្ថុ និងឥណទានដែលប្រមូលមូលនិធិពីអ្នកវិនិយោគឯកជនតាមរយៈការលក់មូលបត្រផ្ទាល់ខ្លួនរបស់ពួកគេ។ STOCK EXCHANGE - អង្គការដែលមានឯកទេសក្នុងការលក់ និងទិញមូលបត្រ។ ស្ថាប័នហិរញ្ញវត្ថុ និងឥណទានអន្តររដ្ឋ - (ធនាគារពិភពលោក មូលនិធិរូបិយវត្ថុអន្តរជាតិ ធនាគារអឺរ៉ុបសម្រាប់ការកសាង និងអភិវឌ្ឍន៍ឡើងវិញ។ល។)។ ពួកគេបានចូលរួមក្នុងការផ្តល់ហិរញ្ញប្បទាន និងផ្តល់ប្រាក់កម្ចីដល់ប្រទេសផ្សេងៗគ្នា លើកកម្ពស់ពាណិជ្ជកម្មសកល និងជួយក្នុងការធ្វើឱ្យប្រព័ន្ធហិរញ្ញវត្ថុមានស្ថេរភាព។

ស្ថាប័នហិរញ្ញវត្ថុផ្សេងទៀត។

ស្លាយ 10

បទប្បញ្ញត្តិច្បាប់នៃសកម្មភាពហិរញ្ញវត្ថុនៅក្នុង RF

រដ្ឋធម្មនុញ្ញនៃសហព័ន្ធរុស្ស៊ី, ក្រមរដ្ឋប្បវេណីនៃសហព័ន្ធរុស្ស៊ី, ក្រមថវិកានៃសហព័ន្ធរុស្ស៊ី, ក្រមពន្ធនៃច្បាប់សហព័ន្ធនៃសហព័ន្ធរុស្ស៊ី "ស្តីពីធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ី" ច្បាប់សហព័ន្ធ "ស្តីពីធនាគារនិងសកម្មភាពធនាគារ" ច្បាប់សហព័ន្ធ "។ ស្តីពីការរៀបចំអាជីវកម្មធានារ៉ាប់រងនៅសហព័ន្ធរុស្ស៊ី” ។ល។

តើច្បាប់អ្វីខ្លះដែលគ្រប់គ្រងសកម្មភាពហិរញ្ញវត្ថុនៅសហព័ន្ធរុស្ស៊ី?

ស្លាយ ១១

ចូរយើងធ្វើម្តងទៀត៖

ស្លាយ 12

សៀវភៅសម្រង់

គិតមុនពេលអ្នកវិនិយោគ ហើយកុំភ្លេចគិតបន្ទាប់ពីអ្នកបានវិនិយោគ។ (F. Doyle)

លុយមិនអាចទិញរបស់មួយបានទេ - ភាពក្រីក្រ។ នៅទីនេះអ្នកត្រូវងាកទៅរកជំនួយពីផ្សារហ៊ុន។ (Robert Orben)

មនុស្សដែលមានមធ្យោបាយគិតថាអ្វីដែលសំខាន់បំផុតក្នុងជីវិតគឺសេចក្ដីស្រឡាញ់; អ្នកក្រដឹងច្បាស់ថា សំខាន់គឺលុយ។ (Gerald Brenan)

ឧត្តមគតិ គឺជាអ្នកដែលជួយអ្នកដទៃឱ្យក្លាយជាអ្នកមាន។ (លោក Henry Ford)

លុយត្រូវតែគ្រប់គ្រង មិនមែនបម្រើទេ។ (Lucius Annaeus Seneca)

ការបង្កើតថវិកាដែលមានតុល្យភាពគឺដូចជាការការពារគុណធម៌របស់អ្នក៖ អ្នកត្រូវរៀននិយាយថាទេ។ (Ronald Reagan)

ធនាគារិកគឺជាមនុស្សដែលឱ្យអ្នកខ្ចីឆ័ត្រពេលអាកាសធាតុមានពន្លឺថ្ងៃ គ្រាន់តែរើសវាពេលភ្លៀងធ្លាក់។ (Robert Frost)

Wall Street គឺជាកន្លែងតែមួយគត់នៅលើផែនដីដែលមនុស្សបើករថយន្ត Rolls-Royces ដើម្បីសុំដំបូន្មានពីអ្នកដែលជិះរថភ្លើងក្រោមដី។ (Warren Buffett)

ស្លាយ ១៣

សទ្ទានុក្រម

ហិរញ្ញវត្ថុ - សិល្បៈនិងវិទ្យាសាស្ត្រនៃការគ្រប់គ្រងលុយ។ ធនាគារកណ្តាល - CENTRAL BANK (ធនាគារកណ្តាល) គឺជាស្ថាប័នបទប្បញ្ញត្តិសំខាន់នៃប្រព័ន្ធឥណទាននៃប្រទេសមួយ ឬក្រុមនៃប្រទេសមួយ។ ធនាគារពាណិជ្ជ (ធនាគារពាណិជ្ជ) គឺជាស្ថាប័នឥណទាន និងហិរញ្ញវត្ថុដែលបម្រើដល់សហគ្រាស និងប្រជាជន។ ប្រាក់ដែលមិនមែនជាសាច់ប្រាក់ ការដាក់ប្រាក់ (ការដាក់ប្រាក់) - ធាតុនៅក្នុងគណនីធនាគារ។ អត្រាការប្រាក់ឡើងវិញ ឬអត្រាបញ្ចុះតម្លៃ - អត្រាការប្រាក់ដែលធនាគារកណ្តាលផ្តល់ប្រាក់កម្ចីដល់ធនាគារពាណិជ្ជ។

ស្លាយ ១៤

ព្រះនាង G.E. សេដ្ឋកិច្ច៖ ថ្នាក់ទី ១០-១១៖ សៀវភៅសិក្សាសម្រាប់និស្សិតនៃគ្រឹះស្ថានអប់រំទូទៅ។ M, Ventana-Graf, 2013 Kireev A.P. សេដ្ឋកិច្ច៖ សៀវភៅសិក្សាសម្រាប់ថ្នាក់ទី ១០-១១ ក្នុងគ្រឹះស្ថានអប់រំទូទៅ (កម្រិតមូលដ្ឋាន)។ M. VITA-PRESS, 2012 Baranov P.A. ការសិក្សាសង្គម៖ សេដ្ឋកិច្ច៖ គ្រូបង្ហាត់បង្ហាញសម្រាប់ត្រៀមប្រលងថ្នាក់រដ្ឋ។ M. Astrel ។ ឆ្នាំ 2013

ការរៀនពីចម្ងាយ៖

សម្ភារៈប្រើប្រាស់ក្នុងការរៀបចំបទបង្ហាញ៖

គេហទំព័រសម្រាប់រៀបចំសម្រាប់ការប្រឡងរដ្ឋបង្រួបបង្រួម៖

http://www.ege.edu.ru/ - វិបផតថលផ្លូវការនៃការប្រឡងរដ្ឋបង្រួបបង្រួម (ប្រតិទិនប្រឡង; អ្នកសរសេរកូដ ការបញ្ជាក់ កំណែសាកល្បង មាត្រដ្ឋានបំប្លែងពិន្ទុ គណនីផ្ទាល់ខ្លួន)។ http://fipi.ru គឺជាធនាគារបើកចំហនៃភារកិច្ចប្រឡងរដ្ឋបង្រួបបង្រួម។ http://soc.reshuege.ru - ធនាគារនៃកិច្ចការប្រឡងរដ្ឋបង្រួបបង្រួម អាចពិនិត្យមើលចម្លើយ មានមតិយោបល់សម្រាប់សំណួរទាំងអស់។ http://stupinaoa.narod.ru/index/0-20 - នៅទីនេះអ្នកអាចស្វែងរកផែនការលម្អិត និងលក្ខណៈវិនិច្ឆ័យវាយតម្លៃសម្រាប់ប្រធានបទផ្សេងៗក្នុងវគ្គសិក្សាសង្គម។

http://interneturok.ru/ru/school/obshestvoznanie/11-klass/bchelovek-i-ekonomikab/finansy-i-kapital?seconds=0&chapter_id=350 – មេរៀនតាមអ៊ីនធឺណិត “ហិរញ្ញវត្ថុ និងដើមទុន” http://interneturok.ru / ru/school/obshestvoznanie/11-klass/bchelovek-i-ekonomikab/bankovskaya-sistema?seconds=0&chapter_id=350 - មេរៀនអ៊ីនធឺណិត "ប្រព័ន្ធធនាគារ" ។ https://www.youtube.com/watch?v=g71RKsjqN1U&index=12&list=PLtOS0Uj5KV7DRrJaRB1Ycrgfsxz-zjFZI - ការបង្រៀនជាវីដេអូដោយ Kotsar E.S. "លុយ គ្រឹះស្ថានហិរញ្ញវត្ថុ ប្រព័ន្ធធនាគារ" ផ្នែកទី 2 ។

Makarov O.Yu. ការសិក្សាសង្គម៖ វគ្គសិក្សាពេញលេញ។ គ្រូពហុព័ត៌មាន។ សាំងពេទឺប៊ឺគ ពេត្រុស ឆ្នាំ ២០១២ http://ru.wikipedia.org

ការពិពណ៌នាអំពីបទបង្ហាញដោយស្លាយនីមួយៗ៖

1 ស្លាយ

ការពិពណ៌នាស្លាយ៖

2 ស្លាយ

ការពិពណ៌នាស្លាយ៖

គំនិត៖ ហិរញ្ញវត្ថុគឺជាចំនួនសរុបនៃមូលនិធិនៅក្នុងការបង្កើត និងចលនារបស់ពួកគេ និងទំនាក់ទំនងសេដ្ឋកិច្ចទាំងអស់ដែលកើតឡើងពីនេះ។ លក្ខខណ្ឌ៖ សេដ្ឋកិច្ច និងការអភិវឌ្ឍន៍របស់វាអាចធ្វើទៅបានលុះត្រាតែមានវត្តមាននៃប្រព័ន្ធហិរញ្ញវត្ថុដែលមានការគ្រប់គ្រង និងដំណើរការ (កាន់តែច្បាស់ជាងនេះទៅទៀត ប្រព័ន្ធឥណទាន-ហិរញ្ញវត្ថុ)

3 ស្លាយ

ការពិពណ៌នាស្លាយ៖

មូលដ្ឋាននៃប្រព័ន្ធហិរញ្ញវត្ថុ ធនាគារកណ្តាលនៃប្រទេសរុស្ស៊ី អង្គការឥណទានផ្សេងៗ ប្រព័ន្ធធនាគារ អង្គការឥណទានមិនមែនធនាគារ សាខាធនាគារបរទេស ធនាគារពាណិជ្ជ

4 ស្លាយ

ការពិពណ៌នាស្លាយ៖

ស្ថាប័នហិរញ្ញវត្ថុជាផ្នែកមួយនៃ FCC ដែលជាអន្តរការីហិរញ្ញវត្ថុដែលមានមុខងារសំខាន់គឺទទួលយកប្រាក់បញ្ញើ និងផ្តល់ប្រាក់កម្ចីដែលលើកឡើងទៅធនាគារ មូលនិធិទៅវិញទៅមក ក្រុមហ៊ុនធានារ៉ាប់រង មូលនិធិវិនិយោគ មូលនិធិសោធននិវត្តន៍

5 ស្លាយ

ការពិពណ៌នាស្លាយ៖

ធនាគារ វេយ្យាករណ៍ គឺជាស្ថាប័នឥណទានដែលទាក់ទាញប្រាក់បញ្ញើជាសាច់ប្រាក់ពីបុគ្គល និងនីតិបុគ្គល វិនិយោគទុនដែលបានរៃអង្គាសក្នុងអាជីវកម្មណាមួយក្នុងនាមខ្លួន បើក និងរក្សាគណនីធនាគារសម្រាប់នីតិបុគ្គល និងបុគ្គល។ ក្រុមហ៊ុនធានារ៉ាប់រងគឺជាអង្គការដែលមានឯកទេសក្នុងការបញ្ចប់កិច្ចសន្យាធានារ៉ាប់រង និងសេវាកម្មពួកគេ។ មូលនិធិទៅវិញទៅមក (ក្រុមហ៊ុនវិនិយោគ) ត្រូវបានបង្កើតឡើងពីប្រាក់របស់អ្នកវិនិយោគ (ម្ចាស់ភាគហ៊ុន) ដែលទទួលបានសន្តិសុខសម្រាប់ភាគហ៊ុនរបស់ពួកគេ។ អត្ថន័យនៃមូលនិធិគឺ ម្ចាស់ភាគហ៊ុនប្រគល់ការគ្រប់គ្រងទ្រព្យសម្បត្តិរបស់ពួកគេទៅឱ្យក្រុមហ៊ុនគ្រប់គ្រងឯកទេស ដែលត្រូវតែប្រើប្រាស់ទ្រព្យសម្បត្តិរបស់មូលនិធិដើម្បីបង្កើតប្រាក់ចំណេញ ដែលបន្ទាប់មកត្រូវបានចែកចាយក្នុងចំណោមម្ចាស់ភាគហ៊ុន។ មូលនិធិសោធននិវត្តន៍ គឺជាអង្គការរដ្ឋ ឬមិនមែនរដ្ឋ ដែលគ្រប់គ្រងមូលនិធិសោធននិវត្តន៍ដែលទទួលបានដោយវា និងធានាសិទ្ធិរបស់ប្រជាពលរដ្ឋក្នុងការផ្តល់ប្រាក់សោធននិវត្តន៍។ មូលនិធិទៅវិញទៅមកគឺជាផលប័ត្រនៃភាគហ៊ុនដែលត្រូវបានជ្រើសរើសយ៉ាងប្រុងប្រយ័ត្ន និងទិញដោយអ្នកហិរញ្ញវត្ថុដែលមានជំនាញវិជ្ជាជីវៈ ជាមួយនឹងមូលនិធិរបស់អ្នកវិនិយោគតូចៗជាច្រើន; អត្ថប្រយោជន៍សម្រាប់អ្នកវិនិយោគគឺជាការកាត់បន្ថយហានិភ័យ ដោយសារការវិនិយោគ (មូលនិធិដែលបានរួមចំណែកពីអ្នកវិនិយោគ) ត្រូវបានចែកចាយក្នុងចំណោមសហគ្រាសផ្សេងៗគ្នាជាច្រើន។ ភាគហ៊ុន ក៏ដូចជាមូលបត្របំណុល វិក្កយបត្រ សៀវភៅសន្សំ មូលប្បទានប័ត្រ អនាគត - ទាំងអស់នេះគឺជាប្រភេទនៃមូលបត្រដែលផ្តល់ឱ្យម្ចាស់កម្មសិទ្ធិកម្មសិទ្ធិរបស់ពួកគេ ជាចម្បងសិទ្ធិទទួលបានប្រាក់ចំណូល។ នេះគឺជាដើមទុនពិសេស (ជាវត្ថុ) ដែលអាចចរាចរនៅលើទីផ្សារពិសេស (ផ្សារហ៊ុន) ជាទំនិញ និងបង្កើតប្រាក់ចំណូលសម្រាប់ម្ចាស់របស់វា។

6 ស្លាយ

ការពិពណ៌នាស្លាយ៖

មុខងាររបស់ធនាគារ៖ ការទទួល និងរក្សាទុកប្រាក់បញ្ញើ (នោះគឺប្រាក់ ឬមូលបត្រដែលដាក់ក្នុងធនាគារ) របស់អ្នកដាក់ប្រាក់បញ្ញើ។ ការចេញមូលនិធិពីគណនី និងការទូទាត់រវាងអតិថិជន; ការដាក់មូលនិធិដែលប្រមូលបានដោយការចេញប្រាក់កម្ចី ឬការផ្តល់ឥណទាន។ ការទិញ ឬលក់មូលបត្រ រូបិយប័ណ្ណ; បទប្បញ្ញត្តិនៃចរាចររូបិយវត្ថុក្នុងប្រទេស រួមទាំងការចេញផ្សាយ (បញ្ហា) នៃប្រាក់ថ្មីចូលទៅក្នុងចរាចរ (មានតែធនាគារកណ្តាលប៉ុណ្ណោះ!) ការពិគ្រោះយោបល់លើបញ្ហាហិរញ្ញវត្ថុ។ ការរក្សាទុកសាច់ប្រាក់បម្រុង និងគ្រប់គ្រងអត្រាប្តូរប្រាក់ (ធនាគារកណ្តាលតែប៉ុណ្ណោះ!) មុខងារនៃប្រព័ន្ធធនាគារ៖ ធនាគារ។ ប្រភេទនៃធនាគារ: ធនាគារកណ្តាល; ធនាគារពាណិជ្ជ (តាមប្រភេទនៃកម្មសិទ្ធិ - រដ្ឋ, ក្រុង, ឯកជន, ភាគហ៊ុនរួមគ្នា, ចម្រុះ; ដោយមូលដ្ឋានដែនដី - ក្នុងស្រុក, តំបន់, ជាតិ, អន្តរជាតិ); ធនាគារសកល; ធនាគារឯកទេស; ធនាគារវិនិយោគ; ធនាគារសន្សំ; ធនាគារបញ្ចាំ; ធនាគារច្នៃប្រឌិត ភារកិច្ចរបស់ធនាគារ គ្រប់គ្រងតុល្យភាពនៃការទូទាត់ និយតកម្មអតិផរណា ធានានូវកំណើនសេដ្ឋកិច្ច

7 ស្លាយ

ការពិពណ៌នាស្លាយ៖

អតិផរណាវចនានុក្រម គឺជាតម្លៃរំលោះនៃក្រដាសប្រាក់ ដែលបង្ហាញឱ្យឃើញក្នុងទម្រង់នៃការកើនឡើងតម្លៃទំនិញ និងសេវាកម្ម មិនត្រូវបានធានាដោយការកើនឡើងនៃគុណភាពរបស់ពួកគេ។ មូលហេតុចំបង៖ - ការកើនឡើងនៃការចំណាយរបស់រដ្ឋាភិបាល។ - ការកាត់បន្ថយបរិមាណផលិតកម្មពិតប្រាកដ; សហជីពផ្តាច់មុខ; ភាពផ្តាច់មុខនៃក្រុមហ៊ុនធំៗ។ អតិផរណាមាន ២ ប្រភេទ៖ អតិផរណាតម្រូវការ និងអតិផរណាថ្លៃដើម។ ប្រភេទនៃអតិផរណា (ការចាត់ថ្នាក់): -យោងទៅតាមលក្ខណៈនៃវគ្គសិក្សា - បើកនិងលាក់; - អាស្រ័យលើអត្រាកំណើនតម្លៃ - មធ្យម (កំណើនតម្លៃ 5-10% ក្នុងមួយឆ្នាំ) ការកើនឡើង (ពី 10 ទៅ 20%) អតិផរណាខ្ពស់ (កំណើនតម្លៃគឺគ្មានដែនកំណត់ - រហូតដល់ 1000%); - យោងទៅតាមកម្រិតនៃភាពខុសប្លែកគ្នានៃការកើនឡើងតម្លៃសម្រាប់ក្រុមផលិតផលផ្សេងៗ - មានតុល្យភាព និងមិនមានតុល្យភាព។ - យោងទៅតាមកម្រិតនៃការព្យាករណ៍នៃការកើនឡើងតម្លៃ - ព្យាករណ៍និងមិនអាចទាយទុកជាមុនបាន។ Stagflation គឺជាអតិផរណាដែលអមដោយការជាប់គាំងនៃផលិតកម្ម ភាពអត់ការងារធ្វើខ្ពស់ និងការកើនឡើងក្នុងពេលដំណាលគ្នាក្នុងកម្រិតតម្លៃ។ វាមានភាពវិជ្ជមាន (ឧទាហរណ៍ បំណុលសាធារណៈក្នុងស្រុកមានការថយចុះ ចំណូលពន្ធរដ្ឋកើនឡើង នៅពេលដែលរូបិយប័ណ្ណជាតិធ្លាក់ចុះ ការនាំចេញអាចនឹងមានតម្លៃថោក ដែលអនុញ្ញាតឱ្យមានការពង្រីកទីផ្សារបរទេស ហើយតម្លៃនៃការនាំចូលកើនឡើង កាត់បន្ថយការប្រកួតប្រជែងនៃទំនិញបរទេស។ ) និងអវិជ្ជមាន (ការរំលោះនៃប្រាក់កម្ចី ការរំខាននៃប្រព័ន្ធសេដ្ឋកិច្ចទាំងមូល ផលប៉ះពាល់អវិជ្ជមានលើប្រជាជនដែលមានប្រាក់ចំណូលថេរ ការផ្លាស់ប្តូរទៅកាន់ទំនាក់ទំនងការដោះដូរ ការរំលោះប្រាក់ និងការបញ្ឈប់មុខងាររបស់ពួកគេ ភាពតានតឹងក្នុងសង្គម និងផ្សេងទៀត) ផលវិបាក។ វិធីដើម្បីប្រយុទ្ធ៖ -adaptation (adjustment) វិធានការ៖ សន្ទស្សន៍ប្រាក់ចំណូល ការគ្រប់គ្រងកម្រិតតម្លៃ បង្កើនអត្រាការប្រាក់បញ្ចុះតម្លៃ (អត្រាផ្តល់ហិរញ្ញប្បទានឡើងវិញ); -anti-inflationary (កាត់បន្ថយអតិផរណា)៖ ការកំណត់ការផ្គត់ផ្គង់ប្រាក់ បង្កើនអត្រានៃទុនបម្រុងដែលត្រូវការ កាត់បន្ថយការចំណាយរបស់រដ្ឋាភិបាល និងកម្មវិធីសង្គម បង្កើនចំណូលពន្ធដល់ថវិកា។

8 ស្លាយ

ការពិពណ៌នាស្លាយ៖

មុខងារនៃប្រព័ន្ធធនាគារ៖ អង្គការឥណទានមិនមែនធនាគារ ប្រភេទ៖ មូលនិធិសោធននិវត្តន៍; មូលនិធិវិនិយោគ; ក្រុមហ៊ុនធានារ៉ាប់រង; ក្រុមហ៊ុនវិនិយោគ; ហាងបញ្ចាំ (ស្ថាប័នផ្តល់ប្រាក់កម្ចីធានាដោយចលនវត្ថុ); ក្រុមហ៊ុនជួល និងក្រុមហ៊ុនផ្សេងៗទៀត។ មុខងារ៖ ប្រតិបត្តិការធនាគារសម្រាប់ពួកគេមិនមែនជាសកម្មភាពសំខាន់ទេ ប៉ុន្តែជាសកម្មភាពបន្ថែម។

ស្លាយ ៩

ការពិពណ៌នាស្លាយ៖

ធនាគារគឺជាមូលដ្ឋាននៃទំនាក់ទំនងឥណទាន ឥណទានគឺជាប្រាក់កម្ចីក្នុងទម្រង់រូបិយវត្ថុ ឬទំនិញដែលផ្តល់ដោយអ្នកឱ្យខ្ចីទៅអ្នកខ្ចីតាមលក្ខខណ្ឌនៃការសងវិញ ដែលភាគច្រើនជាញឹកញាប់ជាមួយនឹងការទូទាត់ដោយអ្នកខ្ចីសម្រាប់ការប្រើប្រាស់ប្រាក់កម្ចី។ គោលការណ៍ឥណទាន៖ ភាពបន្ទាន់; ការទូទាត់; លទ្ធភាពត្រឡប់មកវិញ; ចំណាត់ថ្នាក់ប្រាក់កម្ចីធានា

10 ស្លាយ

ការពិពណ៌នាស្លាយ៖

ចំណាត់ថ្នាក់ប្រាក់កម្ចី មូលដ្ឋាននៃការបែងចែកទម្រង់នៃប្រាក់កម្ចី ខ្លឹមសាររបស់វា វិធីសាស្រ្តនៃការផ្តល់ប្រាក់កម្ចី វត្ថុកម្ចីធម្មជាតិ - ការវិនិយោគ និងទំនិញប្រើប្រាស់ វត្ថុធាតុដើម ធនធាន វត្ថុប្រើប្រាស់ឧស្សាហកម្ម វត្ថុរូបិយវត្ថុ - សាច់ប្រាក់ និងដើមទុន មូលបត្រ រយៈពេលកម្ចី ប្រាក់កម្ចីរយៈពេលខ្លី ចេញរហូតដល់ 1 ឆ្នាំ មធ្យម។ ប្រាក់កម្ចីរយៈពេលពី 2 ទៅ 5 ឆ្នាំ ប្រាក់កម្ចីរយៈពេលវែងពី 6 ទៅ 10 ឆ្នាំ ប្រាក់កម្ចីពិសេសរយៈពេលវែងពី 20 ទៅ 40 ឆ្នាំ លក្ខណៈនៃការផ្តល់ប្រាក់កម្ចី កម្ចីទិញផ្ទះបានផ្តល់ក្នុងទម្រង់នៃការបញ្ចាំអតិថិជនដល់បុគ្គលក្នុងរយៈពេលមិនកំណត់ ជាញឹកញាប់ចាប់ពី 1 ដល់ 3 ឆ្នាំ ក្នុងភាគរយខ្ពស់ (រហូតដល់ 30%) ម្ចាស់អាជីវកម្មទោលដែលធ្វើអាជីវកម្មជាកម្មសិទ្ធរបស់អ្នកដទៃក្នុងទម្រង់នៃការលក់ទំនិញជាមួយនឹងការបង់ប្រាក់ពន្យារ នេះគឺជាកម្ចីលើទំនិញ។

11 ស្លាយ

ការពិពណ៌នាស្លាយ៖

ចំណាត់ថ្នាក់ប្រាក់កម្ចី មូលដ្ឋាននៃការចាត់ថ្នាក់ ទម្រង់នៃប្រាក់កម្ចី ខ្លឹមសាររបស់វា ធនាគារផ្តល់ដោយស្ថាប័នហិរញ្ញវត្ថុដល់អង្គភាពអាជីវកម្មណាមួយ រដ្ឋ រដ្ឋផ្តល់ប្រាក់កម្ចីដល់អាជីវកម្មឯកជន អន្តររដ្ឋ (អន្តរជាតិ) ភាគីលក់ទៅឱ្យភាគីទិញក្នុងទម្រង់ជាបុរេប្រទានសម្រាប់ការទិញទំនិញ ពីភាគីលក់

12 ស្លាយ

ការពិពណ៌នាស្លាយ៖

ប្រភពនៃហិរញ្ញប្បទានអាជីវកម្ម៖ -កម្ចីធនាគារពាណិជ្ជ; - នរណាម្នាក់ចង់ខ្ចីប្រាក់; - ដៃគូដែលយល់ព្រមទទួលចំណែកនៃការចំណាយ; - មូលនិធិគាំទ្រភាពជាសហគ្រិន (មិនរកប្រាក់ចំណេញ ពោលគឺអង្គការហិរញ្ញវត្ថុមិនរកប្រាក់ចំណេញ) ដែលផ្តល់ជំនួយដល់អាជីវកម្មខ្នាតតូច និងមធ្យមក្នុងផលប្រយោជន៍របស់រដ្ឋ។ - វិនិយោគិនឯកជន; - មូលនិធិវិនិយោគ; - ក្រុមហ៊ុនជួល; -venture fund ប្រភពចម្បងនៃហិរញ្ញប្បទានអាជីវកម្ម ដើម្បីឱ្យអាជីវកម្មរីកចម្រើន សហគ្រិនត្រូវតែផ្តល់ហិរញ្ញប្បទានវា រួមទាំងតាមរយៈសេវាពន្ធសហព័ន្ធ។

ស្លាយ ១៣

ការពិពណ៌នាស្លាយ៖

វេយ្យាករណ៍លុយគឺជាទំនិញនៃសមមូលសកល។ មុខងារនៃប្រាក់៖ -measure of value - តម្លៃនៃផលិតផលត្រូវបានបង្ហាញជាលុយ; មធ្យមនៃការផ្លាស់ប្តូរ - ប្រាក់ដើរតួជាអន្តរការីក្នុងអំឡុងពេលទិញនិងលក់ទំនិញ; មុខងារនេះត្រូវបានផ្សារភ្ជាប់ជាមួយនឹងរូបរាងនៃលុយក្រដាសដែលមិនមានតម្លៃរបស់វាទេ ប៉ុន្តែចែកចាយតាមតម្លៃនៃលុយពិត។ - មធ្យោបាយនៃការប្រមូលផ្តុំ - ប្រាក់ពិតដែលដកពីចរាចរ ដែលត្រូវបានប្រើជាមធ្យោបាយរក្សាទុកតម្លៃ (តែលុយពិត) ។ - មធ្យោបាយនៃការទូទាត់ (នៅពេលលក់ទំនិញតាមឥណទាន); - លុយពិភពលោក - លុយក្នុងទម្រង់ជាមាស និងមធ្យោបាយទូទាត់អន្តរជាតិ។ ប្រសិនបើបរិមាណក្រដាស់ចរាចរលើសពីបរិមាណពិតនៃទំនិញ និងសេវាកម្មដែលផលិត នោះអតិផរណាកើតឡើង

ស្លាយ ១៤

ការពិពណ៌នាស្លាយ៖

ពីប្រវត្តិសាស្ត្រ ក្នុងកំឡុងសង្គ្រាមលោកលើកទី២ ទាំងអាល្លឺម៉ង់ និងចក្រភពអង់គ្លេស មានគម្រោងប្រើអាវុធ “ក្រដាស”៖ ភាគីនីមួយៗបានបោះពុម្ពក្រដាសប្រាក់របស់ភាគីម្ខាងទៀត ហើយគ្រោងទម្លាក់វាក្នុងបរិមាណច្រើនពីយន្តហោះលើទឹកដីសត្រូវ។ ក្នុងឆ្នាំ 1992-1995 ។ ប្រទេសរុស្ស៊ីបានជួបប្រទះរយៈពេលនៃអតិផរណាខ្ពស់ខ្លាំង៖ អត្រាប្រចាំឆ្នាំជាមធ្យមដែលលើសពី 1000% ក្នុងឆ្នាំ 1992 និងមិនធ្លាក់ចុះក្រោម 100% រហូតដល់ឆ្នាំ 1996។ អត្រាអតិផរណាប្រចាំខែជាមធ្យមក្នុងរយៈពេល 4 ឆ្នាំនេះគឺ 19.3% ។ តើអ្វីទៅជាមូលហេតុនៃការវិវត្តនៃព្រឹត្តិការណ៍នេះ? នៅឆ្នាំ 1991 ប្រទេសរុស្ស៊ីបានទទួលមរតកពីអតីតសហភាពសូវៀតដែលជាសេដ្ឋកិច្ចមួយដែលមានសាច់ប្រាក់យ៉ាងសំខាន់និងបានបង្ក្រាបអតិផរណាដែលត្រូវបានកំណត់ដោយតម្រូវការនិងឱនភាពសរុបកើនឡើងយ៉ាងឆាប់រហ័សជាពិសេសគួរឱ្យកត់សម្គាល់នៅចុងបញ្ចប់នៃសម័យសូវៀត។ លើសពីនេះទៅទៀតក្នុងអំឡុងពេល perestroika ឱនភាពថវិកាឈានដល់កម្រិតខ្ពស់បំផុត (19% នៃផលិតផលក្នុងស្រុកសរុបក្នុងឆ្នាំ 1991) ។ ការសម្រេចចិត្តធ្វើសេរីភាវូបនីយកម្ម 90% នៃតម្លៃសរុបក្នុងខែមករា ឆ្នាំ 1992 បានបណ្តាលឱ្យតម្លៃកើនឡើង 245% ដែលជាលទ្ធផលនៅក្នុងការលុបបំបាត់ប្រាក់លើសនៅរដូវក្តៅនៃឆ្នាំនោះ។ កិច្ចខិតខំប្រឹងប្រែងដើម្បីរឹតបន្តឹងគោលនយោបាយរូបិយវត្ថុក្នុងកំឡុងឆ្នាំ 1992-1994 ។ បរាជ័យ នេះនាំឱ្យគោលនយោបាយរូបិយវត្ថុធ្លាក់ចេញពីការគ្រប់គ្រងទាំងស្រុង។

ការពិពណ៌នាស្លាយ៖

ការអភិវឌ្ឍន៍បទបង្ហាញ "ហិរញ្ញវត្ថុក្នុងសេដ្ឋកិច្ច" សិក្សាសង្គមថ្នាក់ទី១១ កម្រិតមូលដ្ឋាន។ ផែនការមេរៀន៖ ហិរញ្ញវត្ថុ ប្រាក់ និងមុខងាររបស់វា ប្រព័ន្ធធនាគារ ឥណទាន។

ធនាគារ(ពី Italian Banco - លេងជាកីឡាករបម្រុង) - នេះគឺជាអង្គការហិរញ្ញវត្ថុដែលបានប្រមូលផ្តុំមូលនិធិឥតគិតថ្លៃបណ្តោះអាសន្នរបស់សហគ្រាស និងប្រជាពលរដ្ឋសម្រាប់គោលបំណងនៃការផ្តល់ជាបន្តបន្ទាប់ជាបំណុល ឬឥណទានសម្រាប់ថ្លៃសេវាជាក់លាក់មួយ។

មុខងាររបស់ធនាគារ

- ការទទួល និងរក្សាទុកប្រាក់បញ្ញើ (ប្រាក់ ឬមូលបត្រដាក់ក្នុងធនាគារ) ដោយអ្នកដាក់ប្រាក់បញ្ញើ។

ការចេញមូលនិធិពីគណនី និងអនុវត្តការទូទាត់រវាងអតិថិជន។

ការដាក់មូលនិធិដែលប្រមូលបានដោយការចេញប្រាក់កម្ចី ឬពង្រីកឥណទាន។

ការទិញ និងលក់មូលបត្រ រូបិយប័ណ្ណ។

បទប្បញ្ញត្តិនៃចរាចររូបិយវត្ថុក្នុងប្រទេស រួមទាំងការចេញផ្សាយ (បញ្ហា) នៃប្រាក់ថ្មី (មុខងាររបស់ធនាគារកណ្តាលតែប៉ុណ្ណោះ)។

ប្រព័ន្ធធនាគាររួមមាន:

- ធនាគារកណ្តាលរដ្ឋ -បន្តគោលនយោបាយរដ្ឋក្នុងវិស័យការបំភាយ ឥណទាន និងចរាចររូបិយវត្ថុ។

- ធនាគារវិនិយោគ -មានជំនាញក្នុងការផ្តល់ហិរញ្ញប្បទាន និងការផ្តល់ប្រាក់កម្ចីរយៈពេលវែង ការវិនិយោគក្នុងវិស័យឧស្សាហកម្ម សំណង់ និងវិស័យផ្សេងៗទៀត ព្រមទាំងផ្នែកមូលបត្រផងដែរ។

- ធនាគារបញ្ចាំ -ផ្តល់ប្រាក់កម្ចីធានាដោយអចលនទ្រព្យ ដែលភាគច្រើនជាញឹកញាប់អចលនទ្រព្យ។

- ធនាគារពាណិជ្ជ -អនុវត្តប្រតិបត្តិការហិរញ្ញវត្ថុ និងឥណទានលើមូលដ្ឋានពាណិជ្ជកម្ម។

- ធនាគារសន្សំ -ទាក់ទាញ និងរក្សាទុកមូលនិធិដែលមាន ការសន្សំសាច់ប្រាក់របស់ប្រជាជន ការបង់ប្រាក់ឱ្យអ្នកដាក់ប្រាក់បញ្ញើជាភាគរយថេរ ដែលកើនឡើងជាមួយនឹងការកើនឡើងរយៈពេលផ្ទុក។

- ធនាគារច្នៃប្រឌិត -ការច្នៃប្រឌិតឥណទាន, i.e. ធានានូវការអភិវឌ្ឍនវានុវត្តន៍ និងការណែនាំសមិទ្ធិផលវិទ្យាសាស្ត្រ និងបច្ចេកទេស។

នៅក្នុងពិភពទំនើប ទម្រង់ទូទៅនៃភាពជាសហគ្រិនធនាគារគឺ ធនាគារពាណិជ្ជ។

មើលមាតិកាឯកសារ

"បទបង្ហាញសម្រាប់មេរៀន "ហិរញ្ញវត្ថុក្នុងសេដ្ឋកិច្ច"

ផែនការ៖

ហិរញ្ញវត្ថុ

លុយ មុខងាររបស់វា។

ប្រព័ន្ធធនាគារ

ស្ថាប័នហិរញ្ញវត្ថុផ្សេងទៀត។

ឥណទាន

ហិរញ្ញវត្ថុគឺជាអ្វី?

- ហិរញ្ញវត្ថុគឺ (ពីហិរញ្ញវត្ថុឡាតាំង - សាច់ប្រាក់ប្រាក់ចំណូល) ចំនួនសរុបនៃមូលនិធិដែលត្រូវបានពិចារណានៅក្នុងការបង្កើត និងចលនារបស់ពួកគេ និងទំនាក់ទំនងសេដ្ឋកិច្ចដែលកំណត់ដោយការតាំងទីលំនៅទៅវិញទៅមករវាងអង្គភាពសេដ្ឋកិច្ច។

- ហិរញ្ញវត្ថុគឺជាសំណុំនៃទំនាក់ទំនងសេដ្ឋកិច្ចនៅក្នុងដំណើរការនៃការប្រើប្រាស់មូលនិធិ។

តើយើងអាចឃើញហិរញ្ញវត្ថុផ្លាស់ទីទៅណា?

នៅពេលទទួលបានប្រាក់កម្ចីពីធនាគារ

ការផ្ទេរការទូទាត់ទៅថវិកា

ការទូទាត់បុព្វលាភធានារ៉ាប់រង

ការតាំងទីលំនៅរវាងសហគ្រាស

ប្រាក់ឈ្នួលរបស់និយោជិត

ការបែងចែកការអនុគ្រោះ

លុយ មុខងាររបស់វា។

- លុយគឺជាទំនិញដែលដើរតួជាសមមូលសកល។

- លុយគឺជាទំនិញជាក់លាក់នៃសាច់ប្រាក់ងាយស្រួលអតិបរមា។

នៅក្នុងទម្រង់នៃភាគហ៊ុននៃតម្លៃដែលត្រូវបានពន្យារពេលការប្រើប្រាស់ (មានតម្លៃដូចគ្នាទាំងបច្ចុប្បន្ន និងអនាគត)

អនុញ្ញាតឱ្យអ្នកបង្ហាញពីតម្លៃទំនិញ និងសេវាកម្មជាឯកតារូបិយវត្ថុ

អន្តរការីក្នុងការផ្លាស់ប្តូរទំនិញ និងសេវាកម្ម

អនុវត្តមុខងារសំខាន់ៗនៅក្នុងប្រតិបត្តិការពាណិជ្ជកម្មអន្តរជាតិ មុខងារនៃប្រាក់ពិភពលោកសព្វថ្ងៃនេះត្រូវបានអនុវត្តដោយរូបិយប័ណ្ណ

ឧបករណ៍ទូទាត់

មធ្យោបាយនៃអាសយដ្ឋាន

ឧបករណ៍ផ្ទុក

ការវាស់វែងតម្លៃ

ក្នុងករណីលក់ទំនិញជាមួយនឹងការបង់ប្រាក់ពន្យារ (ការលក់ទំនិញតាមឥណទាន) ការបង់ថ្លៃឈ្នួល ពន្ធ ការបង់ថ្លៃជួល

លុយពិភពលោក

មុខងារជាមូលដ្ឋាននៃប្រាក់

ប្រព័ន្ធធនាគារ

- ប្រព័ន្ធធនាគារ - សំណុំនៃធនាគារ និងស្ថាប័នឥណទាន និងអង្គការផ្សេងទៀតដែលកំពុងប្រតិបត្តិការនៅក្នុងប្រទេស។

- ធនាគារ

- ធនាគារ - (ពី banco អ៊ីតាលី - លេងជាកីឡាករបម្រុង) គឺជាអង្គការហិរញ្ញវត្ថុដែលប្រមូលផ្តុំមូលនិធិឥតគិតថ្លៃបណ្តោះអាសន្នរបស់សហគ្រាស និងប្រជាពលរដ្ឋសម្រាប់គោលបំណងនៃការផ្តល់ជាបន្តបន្ទាប់ជាបំណុល ឬឥណទានសម្រាប់ថ្លៃសេវាជាក់លាក់មួយ។

មុខងាររបស់ធនាគារ

- ការទទួល និងរក្សាទុកប្រាក់បញ្ញើ (ពី ប្រាក់បញ្ញើឡាតាំង - ពន្យាពេល) (ប្រាក់ ឬមូលបត្រដាក់ក្នុងធនាគារ) របស់អ្នកដាក់ប្រាក់បញ្ញើ។

- ការចេញមូលនិធិពីគណនី និងអនុវត្តការទូទាត់រវាងអតិថិជន។

- ការដាក់មូលនិធិដែលប្រមូលបានដោយការចេញប្រាក់កម្ចី ឬពង្រីកឥណទាន។

- ការទិញ និងលក់មូលបត្រ រូបិយប័ណ្ណ។

- បទប្បញ្ញត្តិនៃចរាចររូបិយវត្ថុក្នុងប្រទេស រួមទាំងការចេញផ្សាយ (បញ្ហា) នៃប្រាក់ថ្មី (មុខងាររបស់ធនាគារកណ្តាលតែប៉ុណ្ណោះ)។

ប្រព័ន្ធធនាគារ

- នៅក្នុងប្រទេសដែលមានសេដ្ឋកិច្ចអភិវឌ្ឍន៍ ប្រព័ន្ធធនាគារពីរជាន់បានអភិវឌ្ឍ៖ កម្រិតកំពូលគឺធនាគារកណ្តាល។ កម្រិតទាប - ធនាគារពាណិជ្ជ និងគ្រឹះស្ថានហិរញ្ញវត្ថុ

មូលនិធិវិនិយោគ

ក្រុមហ៊ុនហិរញ្ញវត្ថុ

ធនាគារ

កម្រិតកំពូល

ធនាគារកណ្តាល

មូលនិធិទៅវិញទៅមក

ស្ថាប័នហិរញ្ញវត្ថុ និងឥណទានផ្សេងទៀត។

ធនាគារពាណិជ្ជ

មូលនិធិសោធននិវត្តន៍

ក្រុមហ៊ុនធានារ៉ាប់រង

ធនាគារសន្សំ

កម្រិតទាប

ភាពខុសគ្នាសំខាន់រវាងធនាគារកណ្តាល និងធនាគារផ្សេងទៀត។

ស្ថាប័នឯករាជ្យសេដ្ឋកិច្ចដែលមានសិទ្ធិស្នើច្បាប់ថ្មីទៅសភានៃសហព័ន្ធរុស្ស៊ី

មានតែធនាគារកណ្តាលទេដែលចេញលុយ: បញ្ហានៃក្រដាសប្រាក់ដែលជារូបិយប័ណ្ណ - រូប្លរបស់រុស្ស៊ី

វាមានធនធានរូបិយវត្ថុធំបំផុត៖ ទុនបំរុងអន្តរជាតិ - រូបិយប័ណ្ណបរទេស មាស; ទុនបម្រុងផ្ទៃក្នុង - ទុនបម្រុងដែលត្រូវការរបស់ធនាគារពាណិជ្ជ។

តួនាទីរបស់ធនាគារកណ្តាល

ការអនុវត្តគោលនយោបាយរូបិយវត្ថុរបស់សហព័ន្ធរុស្ស៊ី។

ផ្តល់ប្រាក់កម្ចីដល់ធនាគារពាណិជ្ជ។

ធានានូវប្រតិបត្តិការប្រកបដោយស្ថិរភាពនៃប្រព័ន្ធធនាគារ និងហិរញ្ញវត្ថុ។

រក្សាស្ថេរភាពនៃអង្គភាពរូបិយវត្ថុជាតិ - រូបិយវត្ថុរបស់រុស្ស៊ី។

ការរក្សាទុកសាច់ប្រាក់ និងប្រាក់បម្រុងមាស។

ធនាគារពាណិជ្ជ

គឺ

- សហគ្រាសអាជីវកម្មរៀបចំអាជីវកម្មរបស់ខ្លួន។

បម្រើដោយផ្ទាល់

- សហគ្រាស អង្គការ ប្រជាជន ការលក់សេវាកម្មដល់អតិថិជន និងរកប្រាក់ចំណេញ

ដើរតួនាទីមួយ។

- អន្តរការីហិរញ្ញវត្ថុដែលចែកចាយឡើងវិញនូវមូលនិធិដែលមានជាបណ្តោះអាសន្ន

"កម្មករ" នៃប្រព័ន្ធហិរញ្ញវត្ថុ

ប្រតិបត្តិការធនាគារ

ប្រតិបត្តិការសកម្ម អកម្ម ប្រតិបត្តិការ

ការទទួលយកប្រាក់បញ្ញើ

ការផ្តល់

ខុសគ្នា

តាមពេលវេលា

និងទំហំ

ប្រាក់កម្ចី

ទទួល

ប្រាក់កម្ចី

ការដោះលែងខ្លួនឯង

តម្លៃតាមតម្រូវការ

ក្រដាស nal

ស្ថាប័នហិរញ្ញវត្ថុផ្សេងទៀត។

អន្តររដ្ឋ

អំណោយ

ថ្មីក្នុង-

វិទ្យាស្ថាន

វិនិយោគ-

និទាន

ក្រុមហ៊ុន

មូលនិធិសោធននិវត្តន៍

ធានារ៉ាប់រង

ក្រុមហ៊ុន

ភាគហ៊ុន

ការផ្លាស់ប្តូរ

ទាំងនេះគឺជាធនាគារពិភពលោក មូលនិធិរូបិយវត្ថុអន្តរជាតិ (IMF) ធនាគារអឺរ៉ុបសម្រាប់ការកសាង និងអភិវឌ្ឍន៍ឡើងវិញ និងធនាគារអន្តរជាតិសម្រាប់កិច្ចសហប្រតិបត្តិការសេដ្ឋកិច្ច។ ពួកគេបានចូលរួមក្នុងផ្នែកហិរញ្ញវត្ថុ។ និងប្រាក់កម្ចី។ ប្រទេសផ្សេងៗគ្នា ជំរុញពាណិជ្ជកម្មសកល ជួយរក្សាស្ថិរភាពប្រព័ន្ធហិរញ្ញវត្ថុនៃប្រទេសកំពុងអភិវឌ្ឍន៍។ល។

ពួកគេមានជំនាញក្នុងការទិញ និងលក់មូលបត្រ។ ភាគហ៊ុន និងសញ្ញាប័ណ្ណរបស់ធនាគារពាណិជ្ជត្រូវបានដាក់នៅទីនេះ។ ពួកគេ "ចាក់" មូលនិធិទៅក្នុងវិស័យដែលមានផលចំណេញខ្ពស់នៃសេដ្ឋកិច្ច ដែលគាំទ្រដល់ការអភិវឌ្ឍន៍របស់ពួកគេ។

វាត្រូវបានបង្កើតឡើងដោយក្រុមហ៊ុន និងសហគ្រាសសាធារណៈ និងឯកជន ដើម្បីផ្តល់ប្រាក់សោធននិវត្តន៍ និងអត្ថប្រយោជន៍ដល់អ្នកដែលធ្វើការរួមចំណែកសោធននិវត្តន៍ដល់មូលនិធិនេះ។

គ្រឹះស្ថានហិរញ្ញវត្ថុ និងឥណទានដែលប្រមូលមូលនិធិពីអ្នកវិនិយោគឯកជនតាមរយៈការលក់មូលបត្រទៅពួកគេ។

អង្គការដែលផ្តល់សេវាធានារ៉ាប់រង។ ពួកគេប្រើប្រាស់មូលនិធិពីមូលនិធិធានារ៉ាប់រងពិសេស (ការរួមចំណែកពីសហគ្រាស និងប្រជាពលរដ្ឋ)។

ពួកគេប្រមូលមូលនិធិឥតគិតថ្លៃ និងផ្តល់វាដល់អ្នកដែលត្រូវការការវិនិយោគដើមទុនបន្ថែម។

ធនាគារឯកទេស

ចូលរួមក្នុងការផ្តល់ប្រាក់កម្ចីដល់វិស័យ និងវិស័យមួយចំនួននៃសកម្មភាពសេដ្ឋកិច្ច

ធនាគារវិនិយោគ

ធនាគារបញ្ចាំ

ពួកគេមានឯកទេសខាងផ្នែកហិរញ្ញវត្ថុ និងការផ្តល់ប្រាក់កម្ចីរយៈពេលវែង ការវិនិយោគក្នុងវិស័យឧស្សាហកម្ម សំណង់ និងវិស័យផ្សេងៗទៀត ព្រមទាំងផ្នែកមូលបត្រផងដែរ។

ផ្តល់ប្រាក់កម្ចីធានាដោយអចលនទ្រព្យ ដែលភាគច្រើនជាញឹកញាប់អចលនទ្រព្យ

ធនាគារឯកទេស

ធនាគារសន្សំ

ធនាគារច្នៃប្រឌិត

ទាក់ទាញ និងរក្សាទុកមូលនិធិឥតគិតថ្លៃ ការសន្សំសាច់ប្រាក់របស់ប្រជាជន ការបង់ប្រាក់ឱ្យអ្នកដាក់ប្រាក់បញ្ញើជាភាគរយថេរ ដែលកើនឡើងជាមួយនឹងការកើនឡើងរយៈពេលផ្ទុក

ការច្នៃប្រឌិតត្រូវបានផ្តល់ឥណទាន, i.e. ធានាការអនុវត្តសមិទ្ធិផលវិទ្យាសាស្ត្រ និងបច្ចេកទេស

ឥណទាន

ឥណទាន(ឥណទានឡាតាំង - គាត់ជឿ) - នេះគឺជាប្រាក់កម្ចីជាសាច់ប្រាក់ ឬទម្រង់ទំនិញដែលផ្តល់ដោយអ្នកអោយខ្ចីទៅអ្នកខ្ចីតាមលក្ខខណ្ឌនៃការសងវិញ ដែលភាគច្រើនជាញឹកញាប់អ្នកខ្ចីបង់ការប្រាក់សម្រាប់ការប្រើប្រាស់ប្រាក់កម្ចី។

ប្រាក់កម្ចីអនុវត្តមុខងារដូចខាងក្រោមៈ

- ដោយមានជំនួយពីឥណទាន មូលនិធិត្រូវបានចែកចាយឡើងវិញរវាងក្រុមហ៊ុន តំបន់ និងឧស្សាហកម្ម។ នេះអនុញ្ញាតឱ្យអ្នកប្រើប្រាស់មូលនិធិឥតគិតថ្លៃបណ្តោះអាសន្នប្រកបដោយផលិតភាព។

- ឥណទានធ្វើឱ្យវាអាចធ្វើទៅបានដើម្បីជំនួសប្រាក់ពិតប្រាកដនៅក្នុងចរាចរជាមួយនឹងប្រាក់ឥណទាន (ក្រដាសប្រាក់) និងប្រតិបត្តិការឥណទាន (ការទូទាត់មិនមែនសាច់ប្រាក់) ដែលនាំឱ្យមានការកាត់បន្ថយការចំណាយចរាចរ។

គោលការណ៍នៃការផ្តល់ប្រាក់កម្ចី

គោលការណ៍នៃការផ្តល់ប្រាក់កម្ចី

- - ភាពបន្ទាន់ -ធនាគារផ្តល់ឱ្យអ្នកខ្ចីនូវប្រាក់សម្រាប់រយៈពេលជាក់លាក់មួយ។

- - ការទូទាត់- ធនាគារផ្តល់ប្រាក់សម្រាប់ការប្រើប្រាស់បណ្តោះអាសន្នសម្រាប់តែថ្លៃសេវា (ការប្រាក់លើប្រាក់កម្ចី) ។

- - ការស្តារឡើងវិញ -ធនាគារអនុវត្តការងារដើម្បីវាយតម្លៃភាពសក្តិសមនៃឥណទានរបស់អ្នកខ្ចី, i.e. ឱកាសដើម្បីសងបំណុលទាន់ពេលវេលា។

- - ការធានា -ធនាគារដែលវាយតម្លៃភាពសក្តិសមនៃឥណទានរបស់អ្នកខ្ចី ទាមទារវត្ថុបញ្ចាំពីគាត់។

ស្ថានភាពបច្ចុប្បន្ននៃប្រព័ន្ធធនាគាររុស្ស៊ី

- អង្គការឥណទានបានចាប់ផ្តើមខិតខំធ្វើឱ្យកាន់តែមានតម្លាភាព និងបើកចំហដល់អតិថិជន។

- គំរូអាជីវកម្មទំនើប បច្ចេកវិទ្យាធនាគារថ្មី (អតិថិជន-ធនាគារ ប្រព័ន្ធផ្ទេរប្រាក់ ប័ណ្ណឥណពន្ធ និងឥណទាន។ល។) ប្រភេទផ្សេងៗនៃការផ្តល់ប្រាក់កម្ចី (អតិថិជន កម្ចីទិញផ្ទះ។

កិច្ចការផ្ទះ:

មេរៀនទី ១៥-១៦

វិទ្យាសាស្រ្តសង្គម

ថ្នាក់ទី 11

គ្រូបង្រៀនផ្នែកសង្គមនៃអនុវិទ្យាល័យ Kastoreni លេខ 1 Danilov V.N.

ច ហិរញ្ញវត្ថុនៅក្នុងសេដ្ឋកិច្ច

ផែនការមេរៀន

- គំនិតនៃ "ហិរញ្ញវត្ថុ"

- ប្រព័ន្ធធនាគារ

- ស្ថាប័នហិរញ្ញវត្ថុផ្សេងទៀត។

- អតិផរណា៖ ប្រភេទមូលហេតុនិងផលវិបាក

គំនិតនៃ "ហិរញ្ញវត្ថុ"

- ហិរញ្ញវត្ថុ(ពីឡាតាំង។ ហិរញ្ញវត្ថុ- សាច់ប្រាក់ ប្រាក់ចំណូល) - សំណុំនៃទំនាក់ទំនងសេដ្ឋកិច្ចដែលកើតឡើងនៅក្នុងដំណើរការនៃការបង្កើត ការចែកចាយ និងការប្រើប្រាស់មូលនិធិកណ្តាល និងវិមជ្ឈការនៃមូលនិធិ។

គំនិតនៃ "ហិរញ្ញវត្ថុ"

- គំនិតសំខាន់បំផុតក្នុងហិរញ្ញវត្ថុគឺថវិកា។

- កិរិយាស័ព្ទហិរញ្ញវត្ថុមានន័យថា "ផ្គត់ផ្គង់ជាមួយមូលនិធិ" ។

- ពាក្យ ហិរញ្ញវត្ថុជាញឹកញាប់ត្រូវបានគេប្រើនៅក្នុងជីវិតប្រចាំថ្ងៃដើម្បីសម្គាល់ប្រាក់។

ប្រភេទនៃហិរញ្ញវត្ថុ

ហិរញ្ញវត្ថុសាធារណៈ

ហិរញ្ញវត្ថុឯកជន

- ហិរញ្ញវត្ថុអន្តរជាតិ

- ហិរញ្ញវត្ថុសាធារណៈ

- ហិរញ្ញវត្ថុក្រុង (ហិរញ្ញវត្ថុក្នុងស្រុក)

1. ហិរញ្ញវត្ថុផ្ទាល់ខ្លួន និងហិរញ្ញវត្ថុគ្រួសារ

2. ហិរញ្ញវត្ថុអាជីវកម្មខ្នាតតូច ហិរញ្ញវត្ថុសាជីវកម្ម (ហិរញ្ញវត្ថុរបស់សហគ្រាស អាជីវកម្ម) ហិរញ្ញវត្ថុធនាគារ ហិរញ្ញវត្ថុរបស់អង្គការមិនរកប្រាក់ចំណេញ

ស្ថាប័នហិរញ្ញវត្ថុ និងអង្គការនានា

- ក្រសួងហិរញ្ញវត្ថុនៃសហព័ន្ធរុស្ស៊ី

- សេវាពន្ធសហព័ន្ធនៃប្រទេសរុស្ស៊ី

- សេវាសហព័ន្ធសម្រាប់ទីផ្សារហិរញ្ញវត្ថុ

- ធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ី

- ការផ្លាស់ប្តូររូបិយប័ណ្ណអន្តរជាតិម៉ូស្គូ (MICEX)

- ផ្សារហ៊ុន RTS

- ស៊ីបេរី អន្តរធនាគារ ប្តូររូបិយប័ណ្ណ

ទីផ្សារហិរញ្ញវត្ថុ

- ទីផ្សារប្រាក់

- ទីផ្សាររូបិយប័ណ្ណ

- ផ្សារហ៊ុន

- ទីផ្សារនិស្សន្ទវត្ថុ

ប្រព័ន្ធធនាគារ

- ប្រព័ន្ធធនាគារ- សំណុំនៃប្រភេទផ្សេងគ្នានៃធនាគារជាតិ និងស្ថាប័នឥណទានដែលដំណើរការក្នុងក្របខ័ណ្ឌនៃយន្តការរូបិយវត្ថុទូទៅ។

រចនាសម្ព័ន្ធនៃប្រព័ន្ធធនាគារ

- នៅក្នុងប្រទេសដែលមានសេដ្ឋកិច្ចទីផ្សារអភិវឌ្ឍន៍ ប្រព័ន្ធធនាគារពីរជាន់បានអភិវឌ្ឍ។ កម្រិតខាងលើនៃប្រព័ន្ធត្រូវបានតំណាងដោយធនាគារកណ្តាល (ចេញ) ។

រចនាសម្ព័ន្ធនៃប្រព័ន្ធធនាគារ

នៅកម្រិតទាបមានធនាគារពាណិជ្ជ បែងចែកជាធនាគារសកល និងឯកទេស (ធនាគារវិនិយោគ ធនាគារសន្សំ ធនាគារកម្ចីទិញផ្ទះ ធនាគារឥណទានអ្នកប្រើប្រាស់ ធនាគារឧស្សាហកម្ម ធនាគារខាងក្នុងឧស្សាហកម្ម) និងគ្រឹះស្ថានហិរញ្ញវត្ថុមិនមែនធនាគារ (ក្រុមហ៊ុនវិនិយោគ មូលនិធិវិនិយោគ។ ក្រុមហ៊ុនធានារ៉ាប់រង មូលនិធិសោធននិវត្តន៍ ហាងបញ្ចាំ ក្រុមហ៊ុនទុកចិត្ត។ល។)

រចនាសម្ព័ន្ធនៃប្រព័ន្ធធនាគាររុស្ស៊ី

ធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ី

សមាគមធនាគារពាណិជ្ជ

អង្គការឥណទានមិនមែនធនាគារ

ធនាគារពាណិជ្ជ

ធនាគារបរទេស

ធនាគារឯកទេស

ធនាគារសកល

សាខាធនាគារ

ការិយាល័យតំណាងធនាគារ

ធនាគារកណ្តាល

- ធនាគារកណ្តាល- អន្តរការីរវាងរដ្ឋ និងសេដ្ឋកិច្ចដែលនៅសល់តាមរយៈធនាគារ។ ក្នុងនាមជាស្ថាប័នបែបនេះ វាត្រូវបានអំពាវនាវឱ្យធ្វើនិយតកម្មលំហូរសាច់ប្រាក់ និងឥណទានដោយប្រើឧបករណ៍ដែលត្រូវបានចាត់តាំងដោយច្បាប់។

- ធនាគារកណ្តាលមិនតែងតែជាកម្មសិទ្ធិរបស់រដ្ឋនោះទេ។ ប៉ុន្តែទោះបីជារដ្ឋមិនកាន់កាប់រដ្ឋធានីរបស់ខ្លួនជាផ្លូវការ (សហរដ្ឋអាមេរិក អ៊ីតាលី ស្វីស) ឬកាន់កាប់ដោយផ្នែក (បែលហ្ស៊ិក - 50%, ជប៉ុន - 55%) ក៏ដោយ ធនាគារកណ្តាលអនុវត្តមុខងាររបស់ស្ថាប័នរដ្ឋាភិបាល។

- នៅប្រទេសរុស្ស៊ី ធនាគារកណ្តាលត្រូវបានចាត់ទុកថាជាស្ថាប័នឯករាជ្យផ្នែកសេដ្ឋកិច្ច។

មុខងារសំខាន់ៗរបស់ធនាគារកណ្តាល

បញ្ហាក្រដាសប្រាក់

អនុវត្តគោលនយោបាយរូបិយវត្ថុ

ការផ្តល់ហិរញ្ញប្បទានឡើងវិញនៃគ្រឹះស្ថានឥណទាន និងធនាគារ

អនុវត្តគោលនយោបាយរូបិយវត្ថុ

បទប្បញ្ញត្តិនៃសកម្មភាពរបស់ស្ថាប័នឥណទាន

មុខងាររបស់ភ្នាក់ងារហិរញ្ញវត្ថុរបស់រដ្ឋាភិបាល

ធនាគារពាណិជ្ជ

- ធនាគារពាណិជ្ជ- ស្ថាប័នឥណទានមិនមែនរដ្ឋដែលអនុវត្តប្រតិបត្តិការធនាគារជាសកលសម្រាប់នីតិបុគ្គល និងបុគ្គល (ប្រតិបត្តិការទូទាត់ និងការទូទាត់ ការទាក់ទាញប្រាក់បញ្ញើ ការផ្តល់ប្រាក់កម្ចី ក៏ដូចជាប្រតិបត្តិការអន្តរការីនៅលើទីផ្សារមូលបត្រ)

- អត្រាការប្រាក់លើប្រាក់កម្ចីដែលចេញគឺខ្ពស់ជាងអត្រាការប្រាក់លើប្រាក់បញ្ញើ។ ភាពខុសគ្នារវាងសូចនាករទាំងនេះគឺប្រាក់ចំណេញធនាគារ - រឹម . ពាក្យថា "ពាណិជ្ជកម្ម" ទាក់ទងនឹងធនាគារមានលក្ខខណ្ឌ ព្រោះវាមានន័យថាគោលដៅសំខាន់នៃសកម្មភាពរបស់អង្គការគឺដើម្បីរកប្រាក់ចំណេញ។ ទន្ទឹមនឹងនេះដែរ មានធនាគារដែលមានឯកទេសកាន់តែស៊ីជម្រៅលើសេវាកម្មធនាគារបុគ្គល។

ប្រភេទនៃធនាគារពាណិជ្ជ

ធនាគារឧស្សាហកម្ម - បម្រើវិស័យមួយចំនួននៃសេដ្ឋកិច្ច (Gazprombank, Rosselkhozbank)

ធនាគារអន្តរសាខា - បម្រើគ្រប់វិស័យនៃសេដ្ឋកិច្ច (ធនាគារជាតិនៃសហព័ន្ធរុស្ស៊ី)

ធនាគារក្នុងតំបន់ - បម្រើតំបន់មួយចំនួននៃប្រទេស (Mosbusinessbank)

ធនាគារសន្សំ - មានសាខានៅគ្រប់តំបន់នៃប្រទេស និងមានជំនាញក្នុងការទទួល និងរក្សាទុកប្រាក់បញ្ញើពីសាធារណជន

- ប្រតិបត្តិការធនាគារ- បញ្ជីបិទនៃប្រតិបត្តិការដែលមានសិទ្ធិអនុវត្តដែលជាកម្មសិទ្ធិរបស់ធនាគារនៅលើមូលដ្ឋានផ្តាច់មុខ។

ធនាគារប្រពៃណី

- ប្រតិបត្តិការអកម្ម - ប្រតិបត្តិការធនាគារក្នុងគោលបំណងទាក់ទាញប្រាក់ទៅធនាគារដោយមានជំនួយរបស់ពួកគេ ធនាគារបង្កើតធនធានសម្រាប់អនុវត្តឥណទាន និងប្រតិបត្តិការសកម្មផ្សេងទៀត។ (គណនី និងប្រាក់បញ្ញើ)

- ប្រតិបត្តិការសកម្ម - ប្រតិបត្តិការធនាគារដែលធនាគារជាម្ចាស់បំណុល ដាក់មូលនិធិរបស់ខ្លួន។ (ការចេញប្រាក់កម្ចី។ល។)

- គណៈកម្មការ និងប្រតិបត្តិការអន្តរការី - ប្រតិបត្តិការដើម្បីផ្តល់សេវាពាក់ព័ន្ធលើមូលដ្ឋានកម្រៃជើងសារ។ ប្រតិបត្តិការទាំងនោះរួមមានៈ ប្រតិបត្តិការទូទាត់សាច់ប្រាក់ កត្តា (ផ្តល់ប្រាក់កម្ចីដល់អ្នកលក់) ការជួល ការជឿទុកចិត្ត (ប្រតិបត្តិការទុកចិត្តរបស់ធនាគារដើម្បីគ្រប់គ្រងទ្រព្យសម្បត្តិរបស់អតិថិជនជាផលប្រយោជន៍របស់គាត់)។

ការទាក់ទាញមូលនិធិពីអតិថិជនជាមួយនឹងការផ្តល់សេវាកម្ម

ប្រតិបត្តិការអកម្ម

(ប្រមូលថវិកា)

ទាក់ទាញមូលនិធិអតិថិជនដោយមិនផ្តល់សេវាកម្ម

រៃអង្គាសប្រាក់ពីប្រភពផ្សេងៗ

ប្រតិបត្តិការដែលធ្វើឡើងដោយធនាគារដោយចំណាយផ្ទាល់ខ្លួន និងតាមការពេញចិត្ត

ប្រតិបត្តិការសកម្ម

(ការដាក់មូលនិធិ)

ប្រតិបត្តិការដែលធ្វើឡើងដោយធនាគារក្នុងនាមអតិថិជន និងក្នុងការចំណាយរបស់ពួកគេ។

ប្រតិបត្តិការដែលធ្វើឡើងដោយធនាគារក្នុងនាមអតិថិជន និងលើមូលដ្ឋានកម្រៃជើងសារ ("សេវាធនាគារសុទ្ធ")

ប្រតិបត្តិការអកម្មសកម្ម ( គណៈកម្មការ និងអន្តរការី )

- ទាំងអស់។ ប្រតិបត្តិការធនាគារនិងប្រតិបត្តិការផ្សេងទៀតត្រូវបានអនុវត្តជារូបិយបណ្ណ័ ហើយប្រសិនបើមានអាជ្ញាប័ណ្ណសមស្របពីធនាគារនៃប្រទេសរុស្ស៊ី ជារូបិយប័ណ្ណបរទេស។ ច្បាប់សម្រាប់អនុវត្តប្រតិបត្តិការធនាគារ រួមទាំងច្បាប់សម្រាប់ជំនួយផ្នែកសម្ភារៈ និងបច្ចេកទេសត្រូវបានបង្កើតឡើងដោយធនាគារនៃប្រទេសរុស្ស៊ី។

ស្ថាប័នហិរញ្ញវត្ថុផ្សេងទៀត។

មូលនិធិសោធននិវត្តន៍

ក្រុមហ៊ុនវិនិយោគ

ក្រុមហ៊ុនធានារ៉ាប់រង

ក្រុមហ៊ុនហិរញ្ញវត្ថុ

ផ្សារហ៊ុន

ស្ថាប័នហិរញ្ញវត្ថុ និងឥណទាន

ប្រភេទនៃសកម្មភាព

មូលនិធិសោធននិវត្តន៍

រាជធានី

ការទូទាត់ប្រាក់សោធននិវត្តន៍និងអត្ថប្រយោជន៍។ ការវិនិយោគមូលនិធិដែលប្រមូលបានក្នុងការទិញមូលបត្រដើម្បីបង្កើនមូលនិធិសោធននិវត្តន៍

ក្រុមហ៊ុនវិនិយោគ

ការរួមចំណែកសោធននិវត្តន៍

ការលក់មូលបត្រផ្ទាល់ខ្លួនទៅឱ្យអ្នកវិនិយោគ។ ការសម្របសម្រួលរវាងអ្នកខ្ចី និងអ្នកវិនិយោគឯកជន។ ការទិញភាគហ៊ុន និងមូលបត្របំណុល

ក្រុមហ៊ុនធានារ៉ាប់រង

ក្រុមហ៊ុនហិរញ្ញវត្ថុ

មូលនិធិពីអ្នកវិនិយោគឯកជន

ការផ្តល់សេវាធានារ៉ាប់រងសម្រាប់សំណងនៃការខូចខាត និងការខាតបង់ដែលបណ្តាលមកពីព្រឹត្តិការណ៍មិនល្អ

ការចូលរួមចំណែកពីសហគ្រាស និងប្រជាពលរដ្ឋ

ការផ្តល់ឥណទានអ្នកប្រើប្រាស់ និងកម្ចីខ្នាតតូចដល់អ្នកខ្ចីបុគ្គល

ផ្សារហ៊ុន

ការលក់ និងទិញមូលបត្រ

អង្គការហិរញ្ញវត្ថុ និងឥណទានអន្តរជាតិ

ការផ្តល់ហិរញ្ញប្បទាន និងផ្តល់ប្រាក់កម្ចីដល់ប្រទេសផ្សេងៗ ជំរុញពាណិជ្ជកម្មពិភពលោក

អតិផរណា៖ មូលហេតុ ប្រភេទ និងផលវិបាក

- អតិផរណា(lat ។ អតិផរណា- អតិផរណា) គឺជាដំណើរការនៃការកាត់បន្ថយតម្លៃនៃប្រាក់ ដែលជាលទ្ធផលដែលចំនួនប្រាក់ដូចគ្នាបន្ទាប់ពីពេលខ្លះអាចទិញទំនិញ និងសេវាកម្មក្នុងបរិមាណតូចជាង។ នៅក្នុងការអនុវត្តវាប្រែថាតម្លៃកើនឡើង។

យន្តការនៃអតិផរណា៖

- បរិមាណសរុបនៃទំនិញដែលអាចទិញបានជាមួយនឹងការផ្គត់ផ្គង់ប្រាក់ដែលមាននៅក្នុងប្រព័ន្ធសេដ្ឋកិច្ចដែលបានផ្តល់ឱ្យអាចកើនឡើងយឺតជាងបរិមាណនៃការផ្គត់ផ្គង់ប្រាក់ ឬសូម្បីតែថយចុះ - ក្នុងករណីនេះតម្លៃទំនិញកើនឡើង និងតម្លៃនៃប្រាក់។ ថយចុះ។

- សមាមាត្រនៃបរិមាណទំនិញ និងបរិមាណប្រាក់មិនទាក់ទងដោយផ្ទាល់ទេ ប៉ុន្តែត្រូវគិតពីល្បឿននៃការផ្លាស់ប្តូរនៃការផ្គត់ផ្គង់ប្រាក់នៅក្នុងប្រព័ន្ធដែលបានផ្តល់ឱ្យ។ ជាមួយនឹងការកើនឡើងនៃល្បឿននៃការផ្លាស់ប្តូរប្រាក់នេះនឹងស្មើនឹងការកើនឡើងនៃការផ្គត់ផ្គង់ប្រាក់ដោយមិនផ្លាស់ប្តូរការផ្គត់ផ្គង់ទំនិញ។

មូលហេតុនៃអតិផរណា

1. ការកើនឡើងនៃការចំណាយរបស់រដ្ឋាភិបាល ដើម្បីធ្វើហិរញ្ញប្បទានដែលរដ្ឋប្រើប្រាស់ក្នុងការបំភាយប្រាក់ បង្កើនការផ្គត់ផ្គង់ប្រាក់លើសពីតម្រូវការនៃចរាចរទំនិញ។ នេះត្រូវបានគេដឹងច្បាស់បំផុតក្នុងអំឡុងពេលសង្គ្រាម និងវិបត្តិ។

មូលហេតុនៃអតិផរណា

2. ភាពផ្តាច់មុខនៃក្រុមហ៊ុនធំៗលើការកំណត់តម្លៃ និងថ្លៃដើមផលិតកម្មផ្ទាល់ខ្លួន ជាពិសេសនៅក្នុងឧស្សាហកម្មវត្ថុធាតុដើម។

មូលហេតុនៃអតិផរណា

3. ភាពផ្តាច់មុខនៃសហជីពដែលកំណត់សមត្ថភាពនៃយន្តការទីផ្សារដើម្បីកំណត់កម្រិតនៃប្រាក់ឈ្នួលដែលអាចទទួលយកបានសម្រាប់សេដ្ឋកិច្ច។

មូលហេតុនៃអតិផរណា

4. ការកាត់បន្ថយបរិមាណពិតប្រាកដនៃផលិតកម្មជាតិ ដែលជាមួយនឹងកម្រិតនៃការផ្គត់ផ្គង់ប្រាក់មានស្ថេរភាព នាំឱ្យមានការកើនឡើងនៃអត្រាអតិផរណា ដោយសារបរិមាណប្រាក់ដូចគ្នាត្រូវគ្នាទៅនឹងទំហំតូចជាងនៃទំនិញ និងសេវាកម្ម។

ប្រភេទនៃអតិផរណា

យោងតាមអត្រាកំណើនតម្លៃ

សម្រាប់ហេតុផលដែលបង្កឱ្យមានអតិផរណា

អតិផរណាបើកចំហ

អតិផរណាត្រូវបានបង្ក្រាប

អតិផរណាទាមទារ

អតិផរណាផ្គត់ផ្គង់ (ថ្លៃដើម)

អតិផរណាគ្មានតុល្យភាព

អតិផរណាមានតុល្យភាព

អតិផរណាដែលបានព្យាករណ៍

អតិផរណាដែលមិនអាចទាយទុកជាមុនបាន។

សម្របតាមការរំពឹងទុករបស់អតិថិជន

- អតិផរណាទាមទារ- ត្រូវបានបង្កើតឡើងដោយតម្រូវការសរុបលើសពីបរិមាណផលិតកម្ម (ការខ្វះខាតទំនិញ) ។

- អតិផរណាផ្គត់ផ្គង់ (ថ្លៃដើម)- មានន័យថាការកើនឡើងនៃតម្លៃដែលបណ្តាលមកពីការកើនឡើងនៃថ្លៃដើមផលិតកម្មនៅក្នុងលក្ខខណ្ឌនៃធនធានផលិតកម្មដែលមិនបានប្រើប្រាស់។ ការបង្កើនតម្លៃឯកតាកាត់បន្ថយបរិមាណផលិតផលដែលផ្តល់ដោយក្រុមហ៊ុនផលិតនៅកម្រិតតម្លៃដែលមានស្រាប់។

- អតិផរណាមានតុល្យភាព- តម្លៃនៃទំនិញផ្សេងៗនៅតែមិនផ្លាស់ប្តូរទាក់ទងគ្នាទៅវិញទៅមក។

- អតិផរណាគ្មានតុល្យភាព- តម្លៃនៃទំនិញផ្សេងៗប្រែប្រួលទាក់ទងគ្នាទៅវិញទៅមកក្នុងសមាមាត្រផ្សេងៗគ្នា។

- អតិផរណាដែលបានព្យាករណ៍- នេះគឺជាអតិផរណាដែលត្រូវយកមកពិចារណាក្នុងការរំពឹងទុក និងអាកប្បកិរិយារបស់អង្គភាពសេដ្ឋកិច្ច។

- អតិផរណាដែលមិនអាចទាយទុកជាមុនបាន។- មកជាការភ្ញាក់ផ្អើលដល់ប្រជាជន ដោយសារអត្រាកំណើនពិតប្រាកដនៃកម្រិតតម្លៃលើសពីការរំពឹងទុក។

- សម្របតាមការរំពឹងទុករបស់អតិថិជន- បាតុភូតដែលទាក់ទងនឹងការខូចទ្រង់ទ្រាយនៃចិត្តវិទ្យាអ្នកប្រើប្រាស់។ ការកើនឡើងយ៉ាងខ្លាំងនៃតម្រូវការសម្រាប់ទំនិញអនុញ្ញាតឱ្យសហគ្រិនបង្កើនតម្លៃទំនិញ។ (តម្រូវការបង្កើតការផ្គត់ផ្គង់) ។

អតិផរណាត្រូវបានបង្ក្រាប

- កំណត់លក្ខណៈដោយស្ថិរភាពតម្លៃខាងក្រៅ (ដោយមានអន្តរាគមន៍ពីរដ្ឋាភិបាលសកម្ម) ប៉ុន្តែការកើនឡើងនៃកង្វះខាតទំនិញ ដែលកាត់បន្ថយតម្លៃពិតនៃប្រាក់ផងដែរ។

យោងតាមអត្រាកំណើនតម្លៃ

លូន (មធ្យម) អតិផរណា

អតិផរណាដែលកំពុងកើនឡើង

អតិផរណាខ្ពស់

លូន (មធ្យម) អតិផរណា(កំណើនតម្លៃទាបជាង 10% ក្នុងមួយឆ្នាំ)

- សេដ្ឋវិទូលោកខាងលិចចាត់ទុកថាវាជាធាតុផ្សំនៃការអភិវឌ្ឍន៍សេដ្ឋកិច្ចធម្មតា ចាប់តាំងពីតាមគំនិតរបស់ពួកគេ អតិផរណាបន្តិចបន្តួច (អមដោយការកើនឡើងនៃការផ្គត់ផ្គង់ប្រាក់) គឺមានសមត្ថភាព ក្រោមលក្ខខណ្ឌមួយចំនួននៃការជំរុញការអភិវឌ្ឍន៍ផលិតកម្ម និងទំនើបកម្មនៃរចនាសម្ព័ន្ធរបស់វា។ . កំណើននៃការផ្គត់ផ្គង់ប្រាក់បង្កើនល្បឿននៃការផ្លាស់ប្តូរការទូទាត់ កាត់បន្ថយការចំណាយលើប្រាក់កម្ចី រួមចំណែកដល់ការបង្កើនសកម្មភាពវិនិយោគ និងកំណើនផលិតកម្ម។ ការរីកចម្រើននៃផលិតកម្ម នាំទៅរកការស្ដារឡើងវិញនូវលំនឹងរវាងទំនិញ និងការផ្គត់ផ្គង់ប្រាក់ក្នុងកម្រិតតម្លៃខ្ពស់។

អតិផរណាដែលកំពុងកើនឡើង(តម្លៃកើនឡើងប្រចាំឆ្នាំពី 10 ទៅ 50%)

- វាមានគ្រោះថ្នាក់សម្រាប់សេដ្ឋកិច្ច ហើយទាមទារវិធានការប្រឆាំងអតិផរណាជាបន្ទាន់។ រីករាលដាលនៅក្នុងប្រទេសកំពុងអភិវឌ្ឍន៍។

អតិផរណាខ្ពស់(តម្លៃកំពុងកើនឡើងក្នុងអត្រាតារាសាស្ត្រ ឈានដល់ច្រើនពាន់ភាគរយក្នុងមួយឆ្នាំ ឬលើសពី 100% ក្នុងមួយខែ)

- វាធ្វើឱ្យខ្វិនយន្តការសេដ្ឋកិច្ច និងបណ្តាលឱ្យមានការផ្លាស់ប្តូរទៅការដោះដូរទំនិញ។ វាក៏ជាចរិតលក្ខណៈរបស់ប្រទេសនានាក្នុងសម័យកាលខ្លះ នៅពេលដែលពួកគេជួបប្រទះការផ្លាស់ប្តូររ៉ាឌីកាល់នៅក្នុងរចនាសម្ព័ន្ធសេដ្ឋកិច្ចរបស់ពួកគេ។

ផលវិបាកនៃអតិផរណា

- ការរំលោះនៃការសន្សំ

- ការថយចុះគុណភាពនៃទំនិញ

- កម្រិតជីវភាពរបស់បុគ្គលិករដ្ឋាភិបាលធ្លាក់ចុះ

វិធានការប្រឆាំងអតិផរណារបស់រដ្ឋ

- ស្ថេរភាពនិងការជំរុញផលិតកម្ម

- ការកែលម្អប្រព័ន្ធពន្ធដារ

- បទប្បញ្ញត្តិតម្លៃនិងប្រាក់ចំណូល

“លុយប្រៀបដូចលាមកសត្វ បើមិនបោះចោល វាគ្មានប្រយោជន៍អ្វីឡើយ”។

F. Hayek សេដ្ឋវិទូអូទ្រីស អ្នកវិទ្យាសាស្ត្រនយោបាយ

កិច្ចការផ្ទះ

- § 8 សំណួរ 1-8 ទំ។ ១០២, កិច្ចការ ១, ៣

ហិរញ្ញវត្ថុនៅក្នុងសេដ្ឋកិច្ច។ ប្រព័ន្ធធនាគារ។

ការធ្វើបទបង្ហាញត្រូវបានរៀបចំដោយ O.Sh Latypova គ្រូបង្រៀនប្រវត្តិសាស្ត្រ និងសិក្សាសង្គម នៅសាលាអនុវិទ្យាល័យរដ្ឋសហព័ន្ធលេខ 4 នៃក្រសួងការពារជាតិនៃសហព័ន្ធរុស្ស៊ី។

ហិរញ្ញវត្ថុ

ហិរញ្ញវត្ថុ (ក្នុងន័យទូលំទូលាយ) - ចំនួនសរុបនៃមូលនិធិដែលបានពិចារណានៅក្នុងការបង្កើត និងចលនា និងទំនាក់ទំនងសេដ្ឋកិច្ចដែលកំណត់ដោយការតាំងទីលំនៅទៅវិញទៅមករវាងអង្គភាពសេដ្ឋកិច្ច

មុខងារហិរញ្ញវត្ថុ

ឈ្មោះមុខងារ

សារៈសំខាន់របស់វា។

ការចែកចាយ

ការចែកចាយ និងការចែកចាយឡើងវិញនូវផលិតផលក្នុងស្រុកសរុប (GDP) ដោយសារថវិកាត្រូវបានចែកចាយដល់រដ្ឋ និងក្រុង

សាកល្បង

ត្រួតពិនិត្យដំណើរការចែកចាយ និងការចំណាយថវិកាសម្រាប់គោលបំណងដែលបានគ្រោងទុក

បទប្បញ្ញត្តិ

អន្តរាគមន៍របស់រដ្ឋក្នុងដំណើរការផលិតតាមរយៈហិរញ្ញវត្ថុ (ពន្ធ កម្ចីរដ្ឋាភិបាល)

ស្ថេរភាព

ផ្តល់ជូនប្រជាពលរដ្ឋនូវស្ថានភាពសេដ្ឋកិច្ច និងសង្គមប្រកបដោយស្ថិរភាព

ប្រព័ន្ធហិរញ្ញវត្ថុ

សំណុំនៃធាតុដែលទាក់ទងគ្នា និងអន្តរកម្មដែលទាក់ទងដោយផ្ទាល់ទៅនឹងសកម្មភាពហិរញ្ញវត្ថុ និងសម្របសម្រួលការអនុវត្តរបស់វា។

ប្រព័ន្ធហិរញ្ញវត្ថុ

ស្ថាប័នគ្រប់គ្រងហិរញ្ញវត្ថុ(ដឹកនាំដោយក្រសួងហិរញ្ញវត្ថុ)

ធនធានហិរញ្ញវត្ថុ(ប្រព័ន្ធថវិកា មូលនិធិបន្ថែមថវិកា ហិរញ្ញវត្ថុរបស់អង្គភាពអាជីវកម្ម។ល។)។

ស្ថាប័នហិរញ្ញវត្ថុ និងឥណទាន(ធនាគារកណ្តាល យុទ្ធនាការវិនិយោគ។ល។)

បទប្បញ្ញត្តិគ្រប់គ្រងសកម្មភាពហិរញ្ញវត្ថុ(ច្បាប់ហិរញ្ញវត្ថុ ច្បាប់ហិរញ្ញវត្ថុ)

គ្រឹះស្ថានហិរញ្ញវត្ថុ

ស្ថាប័នហិរញ្ញវត្ថុដែលធ្វើប្រតិបត្តិការផ្សេងៗជាមួយប្រាក់ និងផ្តល់សេវាកម្មហិរញ្ញវត្ថុ

ក្រុមហ៊ុនវិនិយោគ

ស្ថាប័នហិរញ្ញវត្ថុ និងឥណទានដែលប្រមូលមូលនិធិពីអ្នកវិនិយោគឯកជនតាមរយៈការលក់មូលបត្រផ្ទាល់ខ្លួនរបស់ពួកគេ។ ដើរតួជាអន្តរការីរវាងអ្នកខ្ចី និងអ្នកវិនិយោគឯកជន បង្ហាញពីផលប្រយោជន៍របស់

ចុងក្រោយ

ក្រុមហ៊ុនធានារ៉ាប់រង

ក្រុមហ៊ុនដែលផ្តល់សេវាធានារ៉ាប់រងអាយុជីវិត សុខភាព ទ្រព្យសម្បត្តិ ធានារ៉ាប់រងទំនួលខុសត្រូវ

មូលនិធិសោធននិវត្តន៍

មូលនិធិដែលបង្កើតឡើងដោយក្រុមហ៊ុនឯកជន និងសាធារណៈសម្រាប់ការទូទាត់ប្រាក់សោធននិវត្តន៍ និងអត្ថប្រយោជន៍ដល់បុគ្គលដែលបង់វិភាគទានសោធននិវត្តន៍ដល់មូលនិធិទាំងនេះ

ធនាគារសន្សំ

ស្ថាប័នហិរញ្ញវត្ថុ និងឥណទានដែលទាក់ទាញមូលនិធិពីប្រជាជនក្នុងទម្រង់នៃប្រាក់បញ្ញើសន្សំដែលការប្រាក់ត្រូវបានបង់

ធនាគារ

ធនាគារ គឺជាស្ថាប័នហិរញ្ញវត្ថុដែលចូលរួមក្នុងការទាក់ទាញប្រាក់ដោយមិនគិតថ្លៃ ហើយក្រោយមកផ្តល់វានៅលើឥណទាន ដោយអនុវត្តការទូទាត់សាច់ប្រាក់រវាងប្រជាពលរដ្ឋ និងអង្គការនានា។

មុខងាររបស់ធនាគារ

ធនាគារប្រមូល និងប្រមូលមូលនិធិសម្រាប់ប្រតិបត្តិការផ្តល់ប្រាក់កម្ចី

ធនាគារដើរតួជាអន្តរការីក្នុងការផ្តល់ប្រាក់កម្ចី

ធនាគារដើរតួជាអន្តរការីក្នុងការទូទាត់ និងការទូទាត់

ធនាគារបង្កើតលុយឥណទានសម្រាប់ចរាចរបន្ត

ធនាគារដើរតួជាអន្តរការីនៅក្នុងទីផ្សារភាគហ៊ុន

ប្រព័ន្ធធនាគារ

ប្រព័ន្ធធនាគារ - សំណុំនៃធនាគារ និងស្ថាប័នឥណទាន និងអង្គការផ្សេងទៀតដែលកំពុងប្រតិបត្តិការនៅក្នុងប្រទេស។

បញ្ហាត្រូវបានដោះស្រាយដោយប្រព័ន្ធធនាគារ

បទប្បញ្ញត្តិអតិផរណា

ធានាកំណើនសេដ្ឋកិច្ច

តុល្យភាពនៃបទប្បញ្ញត្តិការទូទាត់

ប្រព័ន្ធធនាគារ

ប្រព័ន្ធធនាគារមានអង្គការកម្រិតពីរ។ ថ្នាក់លើគឺជាធនាគារកណ្តាល កម្រិតទាបគឺជាធនាគារពាណិជ្ជ និងស្ថាប័នហិរញ្ញវត្ថុ និងឥណទានផ្សេងទៀត (ក្រុមហ៊ុនវិនិយោគ និងហិរញ្ញវត្ថុ ក្រុមហ៊ុនធានារ៉ាប់រង និងមូលនិធិសោធននិវត្តន៍។ល។)

ធនាគារកណ្តាល

មុខងារសំខាន់ៗធនាគារកណ្តាល៖

ការអនុវត្តគោលនយោបាយរូបិយវត្ថុរបស់រដ្ឋ ការផ្តល់ប្រាក់កម្ចីដល់ធនាគារពាណិជ្ជ។

ធានានូវប្រតិបត្តិការប្រកបដោយស្ថិរភាពនៃប្រព័ន្ធធនាគារ និងហិរញ្ញវត្ថុ រក្សាស្ថិរភាពនៃរូបិយប័ណ្ណជាតិ រក្សាទុកទុនបម្រុងសាច់ប្រាក់ និងមាស។

ធនាគារកណ្តាល

ធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ី - ធនាគារសំខាន់នៃកម្រិតទី 1 ការចេញសំខាន់ ស្ថាប័នរូបិយវត្ថុនៃសហព័ន្ធរុស្ស៊ីកំពុងអភិវឌ្ឍនិង

អនុវត្តក្នុងអន្តរកម្ម

ជាមួយរដ្ឋាភិបាល

រូបិយវត្ថុរដ្ឋ

គោលនយោបាយឥណទាន និង

មានសិទ្ធិ, មានសិទ្ធិ

បញ្ហាក្រដាសប្រាក់ និង

បទប្បញ្ញត្តិនៃសកម្មភាព

ធនាគារកណ្តាល

គោលដៅចម្បងរបស់ធនាគារកណ្តាលគឺដើម្បីការពារ និងធានាស្ថិរភាពនៃប្រាក់រូប្លែរបស់រុស្ស៊ី អភិវឌ្ឍ និងពង្រឹងវិស័យធនាគារ ធានានូវដំណើរការប្រកបដោយប្រសិទ្ធភាព និងគ្មានការរំខាននៃប្រព័ន្ធទូទាត់។

ធនាគារពាណិជ្ជ .

ធនាគារសកលបានចូលរួមក្នុងការផ្តល់ប្រាក់កម្ចីដោយផ្ទាល់ដល់អង្គភាពសេដ្ឋកិច្ចទាំងអស់។

មុខងារសំខាន់ៗ

ធនាគារពាណិជ្ជ:

ការចល័តជាបណ្តោះអាសន្ន

សាច់ប្រាក់ដោយឥតគិតថ្លៃ

មូលនិធិនិងបំប្លែងពួកគេ។

នៅក្នុងរដ្ឋធានី;

ការផ្តល់ប្រាក់កម្ចីដល់សហគ្រាសរដ្ឋនិងប្រជាជន;

បញ្ហានៃប្រាក់ឥណទាន;

ការទូទាត់និង

ការទូទាត់នៅលើកសិដ្ឋាន;

ការចេញនិងបង្កើតមុខងារ;

ការពិគ្រោះយោបល់ ការផ្តល់ព័ត៌មានសេដ្ឋកិច្ច និងហិរញ្ញវត្ថុ។

ប្រតិបត្តិការធនាគារ

ប្រតិបត្តិការធនាគារអកម្ម - ទាំងនេះគឺជាប្រតិបត្តិការដើម្បីប្រមូលធនធានរូបិយវត្ថុ៖ ទទួលយកប្រាក់បញ្ញើ; ទទួលបានប្រាក់កម្ចីពីធនាគារផ្សេងទៀត និងធនាគារកណ្តាល។

ប្រតិបត្តិការធនាគារ

ប្រតិបត្តិការធនាគារសកម្ម - ប្រតិបត្តិការសម្រាប់ដាក់មូលនិធិ៖ ការផ្តល់ប្រាក់កម្ចីតាមលក្ខខណ្ឌ និងទំហំផ្សេងៗ ដើម្បីរកប្រាក់ចំណេញ

ប្រតិបត្តិការធនាគារ

សេវាធនាគារ- ការទូទាត់សាច់ប្រាក់ និងមិនមែនសាច់ប្រាក់ ការចេញ និងរក្សាទុកមូលបត្រ ប្រតិបត្តិការជឿទុកចិត្ត។ល។

ប្រាក់ចំណូលធនាគារ

ធនាគារពាណិជ្ជគិតប្រាក់អ្នកខ្ចីច្រើនជាងសម្រាប់ការប្រើប្រាស់ប្រាក់ (អត្រាការប្រាក់ខ្ពស់ជាង) ជាងពួកគេបង់អ្នកដាក់ប្រាក់ (អត្រាការប្រាក់ទាបជាង)។ ភាពខុសគ្នារវាងភាគរយទាំងនេះគឺការប្រាក់ធនាគារ។ ប្រាក់ចំណេញ .

ប្រាក់ចំណូលនេះអាចត្រូវបានបន្ថែមដោយប្រាក់ចំណេញពីការវិនិយោគ ប្រតិបត្តិការផ្សារហ៊ុន និងកម្រៃជើងសារ។

ចូលរួមក្នុងការផ្តល់ប្រាក់កម្ចីដល់វិស័យ និងវិស័យមួយចំនួននៃសកម្មភាពសេដ្ឋកិច្ច

ធនាគារវិនិយោគ - ការផ្តល់ហិរញ្ញប្បទាន និងការផ្តល់ប្រាក់កម្ចីរយៈពេលវែង បណ្តាក់ទុនក្នុងវិស័យឧស្សាហកម្ម សំណង់ និងវិស័យផ្សេងៗទៀត ព្រមទាំងផ្នែកមូលបត្រ។

ធនាគារបញ្ចាំ ផ្តល់ប្រាក់កម្ចីធានាដោយអចលនទ្រព្យ ដែលភាគច្រើនជាញឹកញាប់អចលនទ្រព្យ

ឥណទាន និងស្ថាប័នហិរញ្ញវត្ថុផ្សេងទៀត។

ធនាគារសន្សំ ទាក់ទាញ និងរក្សាទុកមូលនិធិពីប្រជាជន ដោយបង់ឱ្យអ្នកដាក់ប្រាក់បញ្ញើជាភាគរយថេរ

ធនាគារច្នៃប្រឌិត ការច្នៃប្រឌិតឥណទាន ពោលគឺធានានូវការអភិវឌ្ឍន៍ការច្នៃប្រឌិត ការណែនាំសមិទ្ធិផលវិទ្យាសាស្ត្រ និងបច្ចេកទេស

ឥណទាន និងស្ថាប័នហិរញ្ញវត្ថុផ្សេងទៀត។

សោធននិវត្តន៍ មូលនិធិវិនិយោគ ធានារ៉ាប់រង ក្រុមហ៊ុនវិនិយោគ ហាងបញ្ចាំ ក្រុមហ៊ុនទុកចិត្ត។ល។

ឥណទាន និងស្ថាប័នហិរញ្ញវត្ថុផ្សេងទៀត។

ផ្សារហ៊ុន មានជំនាញក្នុងការលក់ និងទិញមូលបត្រ។ ធនាគារពាណិជ្ជដាក់ភាគហ៊ុន និងសញ្ញាប័ណ្ណរបស់អតិថិជនរបស់ពួកគេនៅលើពួកគេ។ ការផ្លាស់ប្តូរភាគហ៊ុនត្រូវបានចូលរួមយ៉ាងសកម្មនៅក្នុងដំណើរការនៃការចាក់មូលនិធិទៅក្នុងវិស័យដែលមានផលចំណេញខ្ពស់នៃសេដ្ឋកិច្ច ដោយគាំទ្រដល់ការអភិវឌ្ឍន៍របស់ពួកគេ។

វិទ្យាស្ថានហិរញ្ញវត្ថុ និងឥណទានអន្តររដ្ឋ

ធនាគារពិភពលោក មូលនិធិរូបិយវត្ថុអន្តរជាតិ ធនាគារអឺរ៉ុបសម្រាប់ការកសាង និងអភិវឌ្ឍន៍ឡើងវិញ ធនាគារអន្តរជាតិសម្រាប់កិច្ចសហប្រតិបត្តិការសេដ្ឋកិច្ច ចូលរួមក្នុងការផ្តល់ហិរញ្ញប្បទាន និងការផ្តល់ប្រាក់កម្ចីដល់ប្រទេសផ្សេងៗ ជំរុញពាណិជ្ជកម្មសកល ផ្តល់ជំនួយចាំបាច់ក្នុងស្ថិរភាពប្រព័ន្ធហិរញ្ញវត្ថុនៃប្រទេសកំពុងអភិវឌ្ឍន៍។ល។